中国绿色债券指数投资分析

2022-07-02邬隽骁

邬隽骁

摘要:自2016年以来,我国绿色债券市场快速发展,金融机构参与绿色债券投资的热度持续上升,绿色债券的责任投资价值逐渐凸显,绿色债券指数样本空间充足,并在投资回报上呈现一定优势。本文基于中债绿色及可持续发展系列指数,分析了我国绿色债券指数样本的发展近况,解析绿色债券指数收益结构和价格优势,在此基础上提出进一步推动绿色债券指数投资发展的建议,以助力绿色金融发展,支持国家“双碳”目标实现。

关键词:绿色债券 债券指数 投资业绩归因

自2016年债券市场管理部门陆续创设各种绿色债券品种起,我国绿色债券1市场快速发展,绿色债券标准和信息披露制度日渐完善,发行和存量规模逐步上升。在此背景下,随着近年来国家“双碳”目标的提出和加快推进,金融机构参与绿色债券投资的热度持续上升,绿色债券出现显著溢价,绿色债券指数的投资价值逐渐凸显。

绿色债券指数样本迅速扩容

我国绿色债券指数投资已具备充足的样本空间。以中债-绿色债券综合指数为例,该指数选取银行间及交易所市场剩余期限在1个月以上的绿色债券作为样本(不包含私募债、浮息债、永续债和资产支持证券),其市值近年来持续上升。截至2022年一季度末,该指数市值已超过8500亿元,对应样本券数量达到700余只(见图1),涉及发行人300余个。

丰富的绿色债券品种可满足多样化的指数投资需求。我国债券市场已创设多个绿色债券品种。截至2022年一季度末,中债-绿色债券综合指数中的绿色债务融资工具规模较大(见表1),绿色债务融资工具、绿色金融债、绿色企业债、绿色公司债的规模均超过1000亿元。

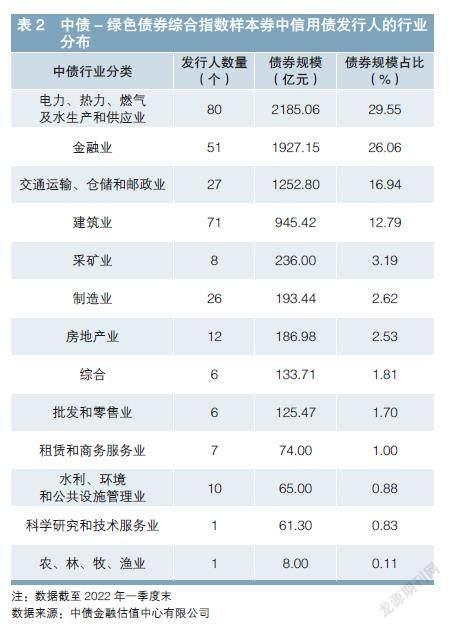

绿色债券指数样本券发行主体日益多元化。在中债-绿色债券综合指数样本券中,金融业发行人所发债券规模在信用债中的占比已由2017年末的74%显著下降至2022年一季度末的26.06%(见表2),电力、热力、燃气及水生产和供应业成为绿色债券规模占比最高的行业,交通运输、仓储和邮政业以及建筑业等行业也已有较大的债券存量。

绿色债券指数样本券的信用资质高于市场平均水平,至今无公募债券违约。截至2022年一季度末,在中债-绿色债券综合指数样本券中,规模占比为88.5%的样本券的中债市场隐含评级为AA及以上水平2(见图2),其中评级在AAA+及AAA的债券规模占比显著高于中债-信用债总指数。2021年,在中债-绿色债券综合指数样本券中,发生隐含评级下调的债券数量在全年指数样本券中的占比约为5.2%,低于信用债的整体水平(8.4%);在全年指数样本券中,发生隐含评级上调的债券数量占比为3.4%,高于信用债的整体水平(2.7%)。

绿色债券指数投资价值分析

绿色债券指数投资已呈现一定优势。以中债-绿色债券综合指数、中债-高等级绿色公司信用类债券指数为例,这两只宽基指数分别代表绿色债券整体以及高等级公司信用类绿色债券细分市场的走势(具体指数规则见表3)。由图3及表4可见,绿色债券整体以及高等级公司信用类绿色债券近年来的收益均优于中债-信用债总指数。

从2021年指数业绩归因来看,绿色债券指数的价格收益(尤其是信用利差方面的表现)较信用债市场整体表现更优。从中债指数业绩归因结果(见表5)来看,2021年,由于公司信用类绿色债券整体久期相对较长,伴随市场利率下行,投资绿色债券总体上能够获取更高的收益;同时,由于绿色债券整体具有较好的资质以及无公募债券违约的先例,其利差表现更为稳健,能够较好地弥补高评级下相对较低的票息收入。

同时,市场需求的上升已体现为绿色债券定价上具有一定溢价,这也是绿色债券指数样本券价格具有优势的原因之一。绿色债券的责任投资价值已逐渐被市场关注,随着中国人民银行发布《银行业金融机构绿色金融评价方案》,进一步对绿色债券持有量提出要求,市场对绿色债券的需求显著上升,相同信用级别下的绿色债券收益率水平较非绿色债券出现明显分化。

以中国长江三峡集团有限公司(以下简称“三峡集团”)为例,截至2022年一季度末,该企业发行的绿色债券存量规模已达680亿元,约占其现有债券存量规模的65%,是我国债券市场上公司信用类绿色债券存量规模最大的发行人。三峡集团现有债券的中债市场隐含评级为AAA+,在其剩余期限在3年左右的9只债券中,除1只2015年發行的债券外,其余8只均为绿色债券。根据中债三峡集团债券收益率曲线(3年期到期收益率)走势图(见图4),三峡集团债券收益率自2021年下半年起逐步走低,并于年底时期限溢价达到峰值,最多时较同期限中债市场隐含评级为AAA+的中短期票据收益率低20BP,之后虽然有所收敛,但在2022年一季度再次出现明显分化,并保持至今。2022年一季度,3年期三峡集团债券收益率较中债市场隐含评级为AAA+的中短期票据收益率低约8BP。

进一步推动绿色债券指数投资发展的建议

(一)持续规范绿色债券信息披露

目前绿色债券信息披露质量参差不齐的情况仍然存在,尚有投资者表示“贴标”绿色债券的准确识别还有难度,市场上存在一些不一致的识别口径和识别结果。建议强化绿色债券信息披露要求,对绿色债券的第三方评估认证情况尽量多披露;建议依托中央结算公司的“中债-绿色债券环境效益信息数据库”开展绿色债券环境效益信息披露,加强环境效益信息数据填报,提高信息披露透明度,并通过接受市场监督等质量控制机制持续提升信息披露质量。同时,建议市场机构使用中央结算公司的绿色债券标识数据。作为金融市场核心基础设施,中央结算公司中债金融估值中心已主动开展绿色债券识别工作并用于中债指数的编制,基于20余年债券市场实践构建的国内领先的债券数据库,克服信息披露质量不理想等市场普遍难题,采用金融科技与高质量的数据分析和校验流程,保证绿色债券识别的完整性、及时性、准确性,获得众多市场机构的一致认可。

(二)进一步拓展金融机构绿色债券投资激励机制

为进一步增强绿色债券投资驱动力,促进金融市场有效支持国家战略实施,对已实施绿色金融评价的银行业金融机构,建议增加对绿色债券基金等产品投资情况的评价维度,尤其是指数型产品能够穿透监控具体债券投资情况,便于进行量化考核,有助于对金融机构积极参与拓展绿色金融业务形成激励机制,推动支持绿色金融改革创新的新增资金持续投入。

(三)积极推动绿色债券投资指数化产品的国内外应用

目前,中债绿色及可持续发展系列指数已包含24只指数,覆盖绿色债券、碳中和债券,以及环境、社会、公司治理(ESG)等领域,为投资者提供多元化的投资标的和业绩基准,并已有多家金融机构使用中债指数推出绿色债券、ESG主题的理财和其他资产管理产品。在绿色债券相关指数不断丰富的背景下,建议国内外金融机构进一步发行以中国绿色债券指数为投资标的和业绩基准的基金、理财等产品,促进绿色债券指数的国际化应用,吸引更多投资者参与绿色金融建设,进一步巩固我国绿色资产的定价权。

作者单位:中债金融估值中心有限公司指数部

责任编辑:涂晓枫 印颖