猪企员工认知与CSR关系实证分析

2022-06-25颜起斌农业农村部畜牧兽医局

文│颜起斌(农业农村部畜牧兽医局)

企业社会责任(Corporate Social Responsibility,CSR)是近年来社会各界对企业发展高度关注的话题。随着现代企业的发展,第二次世界大战以后,西方开始关注企业除经济利益以外的责任问题,研究和发展相关理论和标准。1971年,美国经济优先认可委员会(CEPAA)在《商业公司的社会责任》中首次提出CSR概念。1997年,社会责任国际组织(Social Accountability International,SAI,其前身为美国经济优先认可委员会)联合欧美多个跨国公司和有关国际组织,制定了全球首个社会责任国际标准—SA8000。2000年,联合国正式启动“全球协议”,号召企业共同遵守劳工、环境、人权等9项标准。CSR成为对企业,尤其是上市公司一项重要的评价标准。

20世纪90年代,CSR概念传入我国后,国内诸多学者和企业持续研究、深入实践。21世纪以来,多个地方先后发布CSR标准、规划。2009年以来,中国社会科学院持续发布中国CSR蓝皮书。蓝皮书调查的300强企业CSR发展指数由2009年的15.2大幅上升到2020年的36.0。我国生猪饲养量占全球一半以上,猪肉占居民肉类消费60%以上。生猪养殖业在我国农业中占有举足轻重的地位,对经济社会具有重要影响。随着生猪养殖行业的不断发展,我国生猪养殖企业规模和管理水平不断提升,CSR也成为这些企业,尤其是其中上市企业的重要战略议题。

国内外学界对CSR有广泛深入的研究,大多集中在CSR的理论基础、标准、与企业业绩关系等方面,以及企业的本身特点,如规模、成立年限及财务绩效等对CSR表现的影响,对生猪养殖企业的CSR研究较少,对生猪养殖企业不同层级员工与企业内外人员工作联系紧密程度,及其对员工关于企业利益相关方的感知、对企业社会责任期望的影响,更是缺乏实证分析。本研究通过对国内某生猪养殖上市企业不同层级员工的问卷调查,对调查结果和该企业与国内其他生猪养殖上市企业社会责任表现比较的定量分析,力求通过实证分析明确生猪养殖企业员工工作联系紧密程度与员工对企业利益相关方感知、CSR期望、企业实际CSR表现之间关系,为更好地指导相关领域CSR研究和相关企业实践发展提供基础。

一、文献评述与研究假设

1.CSR的界定。CSR概念的发展和成熟源自社会各界对企业除经济利益以外社会责任的逐步认识。不同于传统意义上,商人、企业家个人的行为,CSR界定的是企业作为整体对社会承担的责任。经过数十年的实践发展,对CSR的研究成为横跨经济学、管理学、社会学、哲学等多个学科的交叉课题。罗宾斯认为不同于主要指称经济和法律责任的企业社会义务(Social Obligations)、更为宽泛的社会回应(Social Responsiveness),CSR主要指企业超出经济和法律责任,以良好的方式行有益于社会之事的倾向。多数学者倾向于这种范围适中并与企业经济、法律责任明确区分的观点。

传统的主流企业理论认为,企业首要责任是法律和经济责任,这是企业非常清晰明确的根本责任。而CSR则相对比较宽泛模糊。对各类企业的CSR,各种标准体系和各企业执行的标准存在差异。SA8000主要包括童工、强迫性劳动、健康与安全、结社自由和集体谈判权、歧视、惩戒性措施、劳动时间、工资、管理体系等9方面要求。

2.CSR的利益相关方理论基础。围绕CSR所进行的学理研究,形成了很多理论体系和学派。例如,利益相关方理论、企业契约论、企业公民理论、共生理论等。利益相关方理论和企业契约论在美国首先提出,获得了比较大的支持。

利益相关方理论又被简称为关民理论,指的是影响组织的目标成就或受组织影响的任何集团或个人,或者更广义地说,企业的利益相关方就是那些承受由企业权利以及企业的决策所产生的直接或间接影响的人们。从利益相关方理论出发分析认为,现代资本运转方式日益复杂多样,股东不再是企业的惟一利益相关方,股东更多关注资产升值和投资回报,而不是企业主营业务自身的发展。随着企业规模扩张和分工日益精细,在企业生产经营活动中,员工、上下游企业、社区、政府等多方人员和机构成为企业重要的利益相关方。企业对这些利益相关方承担着不同的责任,构成了CSR主要内容。

3.CSR的企业契约理论基础。企业契约理论从社会契约理论出发分析认为,企业除占用可以货币化并通过市场交易的资源外,还占用了其他社会资源,且存在除法律强制约束之外的对社会产生影响的行为。因此,企业应该回报其所占用的社会资源以及社会期望,企业行为应当遵守社会建立的指导原则。

根据CSR的利益相关方理论和企业契约论理论基础,提出本文实证分析的两个假设:

2.2.2 控制病原体 在有机农业植物种植时,需选择无病原体的土地进行种植,且种植时间要合理。全面监控有机农业生产过程,不放过其中的每一个环节,对种子及土壤进行严格的消毒处理,从源头上阻断病原体的传播。加快培养抗病、抗害品种,不断改善农作物的生长环境,严格控制土壤湿度,确保农作物生长环境的健康。

假设1:生猪养殖企业不同层级员工与不同人员联系紧密程度不同,对企业利益相关方感知存在不同。

假设2:生猪养殖企业不同层级员工对企业利益相关方感知不同,影响了其对本企业CSR的期望。

同时,现代管理THC理论,认为随着管理层级上升,管理者承担的技术性管理事务逐步减少,而理念化管理事务逐步增多。据此,提出本文实证分析的第3个假设:

假设3:企业管理者对企业CSR的期望更接近生猪养殖企业实际CSR表现。

二、研究设计

1.数据来源。本文根据目前对企业利益相关方、CSR界定的主要方面,采用李克特量表,设计了调查问卷(问卷主要内容见表1),测量国内某生猪养殖上市公司(corp0)不同层级员工工作联系范围、对利益相关方的感知、对本企业CSR不同内容期望的程度进行测量。通过分析corp0企业,以及其他7家国内生猪养殖上市公司(corp1-corp7)2020年报、CSR报告,提取相关数据,作为CSR实际表现数据来源。

表1 生猪养殖企业调查问卷主要内容

2.变量说明。本文基础解释变量是corp0不同层级员工在工作中与公司内外部不同人员、机构联系紧密程度(表2中R类变量),取值为对调查问卷问题编号1-10的回答结果,作为员工对企业利益相关方感知程度的解释变量。员工对企业利益相关方感知程度(表2中S类变量),取值为对调查问卷问题编号21-30的回答结果,作为员工对CSR期望程度的解释变量。员工对CSR期望程度(表2中I类变量),取值为调查问卷问题编号11-20的回答结果,作为企业CSR实际表现的解释变量。

表2 问卷调查对应变量说明

对8家上市公司CSR实际表现,分别构建变量csr1-csr10,与调查问卷3类各10个问题一一对应。由于各类数据取值、企业之间差异巨大,而本文仅需要考察corp0公司CSR表现在同行公司中的相对位置,因此对每一变量计算标准值(表3)。

表3 生猪养殖企业社会责任实际表现变量说明

采用方便抽样法,对国内某大型生猪养殖上市公司高层、中层、基层管理者和普通员工进行了问卷调查。最终获得1019份有效答卷,其中高层管理者1份、中层管理者24份、基层管理者871份、普通员工123份。调查问卷信度和效度检验显示调查结果具有较好信度和效度(见表4)。相关变量描述性统计结果见表5、表6。

表4 生猪养殖企业调查问卷信度和效度检验

表5 生猪养殖企业调查问卷对应变量描述性统计

表6 8家生猪养殖上市公司CSR实际表现变量描述性统计(N=8)

三、实证结果

1.员工工作联系紧密程度与对企业利益相关方感知程度显著相关。对员工与企业内外人员联系紧密程度(R类变量)与对企业利益相关方认知程度变量(S类变量)一一对应进行配对样本T检验,结果显示所有对应变量之间相关性均高度显著(表7),假设1得到验证。

表7 生猪养殖企业员工工作联系紧密程度、对企业利益相关方感知程度、对CSR期望程度相关性分析

2.员工对企业利益相关方感知程度与对CSR期望程度显著相关。对员工企业利益相关方认知程度变量(S类变量)与对企业CSR期望程度变量(I类变量)一一对应进行配对样本T检验,结果显示所有对应变量之间相关性均高度显著(表7),假设2得到验证。

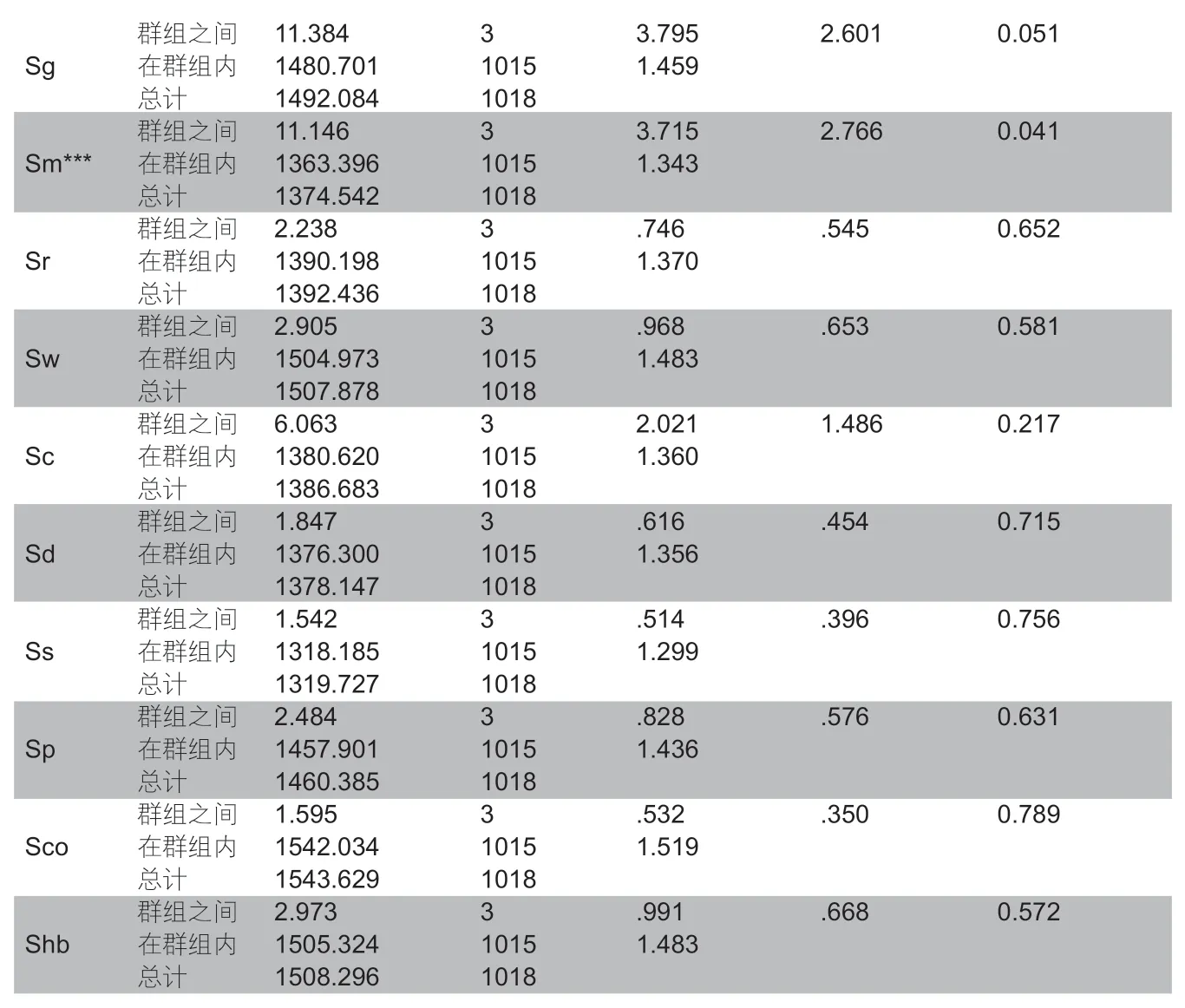

3.不同层级员工对各类问题看法的差异性。对corp0企业中高层管理者、基层管理者、普通员工等3类员工,按照两两组合方式,将其对调查问卷各问题答案逐一进行均值比较。可以发现不同层级员工对问卷30个问题有13个问题的看法存在显著差异(表8)。

表8 不同层级员工对各问题答案单因素方差分析(ANOVA)结果

在与10类不同人员、机构接触紧密程度的问题上,不同层级员工仅对基层管理者接触紧密程度不存在显著差异(表8的Rr变量)。这说明不同层级员工因工作性质不同,在工作中接触人员存在较大差异,基层管理者是企业员工联系重要的环节。2018年我国确诊发生非洲猪瘟以来,生猪养殖企业加强生物安全防护措施,对养殖场进行封闭管理,也是不同层级员工接触企业内外人员、机构存在较大差异的重要原因。

在是否认可10类人员或机构是所在企业利益相关方的问题上,不同层级员工仅对中层管理者是否是企业利益相关方看法存在显著差异(表8的Sm变量)。基层管理者、普通员工对中层管理者属于所在企业利益相关方的认可度显著低于中高层管理者。

在认为10类事务应该在所在企业投资安排优先程度的问题上,不同层级员工对股东投资回报、提高产品质量、慈善捐款等3个问题看法存在显著差异(表8的Ig、Ic、Ico变量)。基层管理者、普通员工认为股东投资回报(Ig)、提高产品质量(Ic)应该在所在企业投资安排中优先程度显著低于中高层管理者,但对提高产品质量优先程度看法的差异较小;中层管理者对慈善捐赠(Ico)应该在所在企业投资安排中优先程度显著低于其他员工。

4.员工期望程度与公司CSR实际表现相关性。由于高层、中层管理者数量有限,故在对I类变量-csr类变量进行配对样本T检验时,将高层、中层、基层管理者对CSR期望程度数据(I类变量)合并为企业管理者数据(hmrl),与普通员工(wk)数据分别与corp0公司CSR实际表现(csr1-csr10变量)进行独立样本T检验。结果表明,corp0公司实际CSR表现(CSR0)与管理者、普通员工期望均存在一定差异,但与管理者期望值差异的显著性更低(表9),假设3得以验证。

表9 corp0公司CSR实际表现与各层次员工认可度之间配对样本T检验结果

表9结果表明,corp0公司CSR实际表现与不同层级员工期望存在一定差异。这是由于CSR实际表现呈现多样性,笔者仅对其中部分指标进行分析,选取的变量测量方法也仅限于说明不同层级员工与公司内外人员联系紧密程度、对利益相关方感知程度、对CSR不同内容期望程度以及与公司实际CSR表现之间的关系,而不立足于解释具体某个公司CSR不同内容的形成机制。

四、结语

实证分析表明,生猪养殖企业员工与公司内外不同人员、机构工作联系紧密程度,与其对企业利益相关方的感知密切相关,而对企业利益相关方的感知程度又与其对所在企业CSR不同内容的期望程度密切相关;不同层级员工与公司内外不同人员联系紧密程度的差异显著,对中层管理者是否是企业利益相关方的认可程度、对企业股东投资回报、提高产品质量、慈善捐款的优先程度看法存在显著差异;企业员工对所在企业CSR的期望与企业CSR实际表现之间存在一定差异,管理者的期望值更接近于企业CSR实际表现。

从企业契约理论出发分析认为,企业各利益相关方在形成CSR中地位平等。本文通过实证分析,发现生猪养殖企业CSR实际表现与不同层级员工对企业CSR期望差异性不同。这提示我们,在制定CSR需要进一步加强不同层级员工沟通,提升不同层级员工对有关问题看法的共识程度,从而进一步提升CSR实际表现水平、员工对企业归属感和各利益相关方的认可程度,营造更有利于企业发展的环境。