虚拟治理成本法在水环境污染损害化评估中的实践应用与分析

2022-06-23刘学方

刘学方

(扬州市职业大学 资源与环境工程学院,江苏 扬州 225126)

1 引言

随着我国工业的快速发展和城镇化建设工作的持续推进,曾发生在欧美等西方工业化发达国家的环境污染问题也逐步在我国显现出来,环境污染问题在影响人身健康安全的同时也对生态环境产生了严重的破坏,因而导致因为环境污染而诱发的污染损害权利案件也呈现出频发的态势[1~3]。据统计,近年来我国水污染环境损害事故持续高发[4]。环保执法部门在处理相关水污染环境的案件时,往往是对责任人执行行政处罚,但是这样的处罚难以对所造成的生态损害作出补偿,同时也难以让污染责任人深刻认识到自身违法行为所造成的严重生态环境损害后果,警示教育作用不够明显。故对水环境污染事件所造成的生态环境损害进行准确的评估是遏制打击环境犯罪行为、保证受损的生态环境能够及时得到恢复补偿的重要保障[5]。为建立健全我国水污染生态环境损害鉴定评估技术统一标准体系,生态环境部于2020年12月印发了《生态环境损害鉴定评估技术指南 基础方法第2 部分:水污染虚拟治理成本法》(GB/T 39793.2-2020)[6],虚拟治理成本法作为用来对损害生态环境进行评估的的一种常用方法,主要应用于由于环境违法案件所导致的生态损害损害难以通过恢复工程而恢复至原始状态、恢复成本远远超出其受益或者是由于生态环境损害恢复评估指标缺失的案件中[7]。

本文基于水污染虚拟治理成本法,对某污水处理厂污水超标排放至外环境的违法行为造成的生态环境损害进行了量化评估,总结了水污染虚拟治理成本法在实际评估应用中可能会遇到的问题,并提出了适当的改进对策,以期为该法在类似水环境污染案件中实际应运提供参考和借鉴。

2 案例基本情况

2018年6月6日,江苏省某地环保监督执法人员在日常检查中发现某镇污水处理厂污水处理设施处于故障未有效运行状态,有未经过有效处理的污水直接排放至外界环境中。随后委托权威检测机构在该污水处理厂排水口处进行采样测试,检测结果显示该污水处理厂排放水污染物中总磷超过国家标准6.58倍,证实该污水处理厂违法排放水污染物行为属实。经调查表明导致该污水处理厂污水未能达标排放的主要原因是由于带式压滤机反洗水管直径偏小,污泥不能及时排出所致。2018年6月13日地方环保部门对该污水处理厂整改情况进行了现场核实,认为该污水处理厂已经完成整改。

3 基于虚拟治理成本法计算环境损害价值

目前有关于生态环境损害评估的方法常用的方法主要包括替代等值分析法和环境价值评估法[8],其中替代等值分析法的核心思想是通过建立起恢复的资源量(服务量)与受损害的资源量(服务量)之间的数量关系来估算生态环境恢复所需要的工程量(资金投入量),主要包括资源等值分析法、服务等值分析法等[9]。在对生态环境损害进行评估时应该首先考虑替代等值分析方法,但是当环境损害事件中所涉及到的污染物难以清除、环境资源无法有效得到恢复、恢复治理方案可实际操作性较小,或者恢复方案的实施可能存在给环境带来不利影响时,推荐采用环境价值评估方法对生态环境受损进行价值评估。而环境价值评估法主要包括市场价值法、揭示偏好法、效益转移法和陈述偏好法等,其中虚拟治理成本法是属于揭示偏好法的一种评估方法。当违法排污行为属实存在,而由于应急监测不及时、违法案件时效性等客观原因而导致损害事实不明确或生态环境已自然恢复,不能通过恢复工程完全恢复的生态环境损害案件均可以采用虚拟治理成本法对生态环境损害进行量化评估[10~12]。

调查显示该污水处理厂违法排污事实存在,由于该污水处理厂的受纳水体流动性较强、由其引发的生态环境损害不易表征,同时该环境违法案件造成的环境损害程度相对较轻、周边生态环境也逐渐自行恢复。基于以上特点,拟采用虚拟治理成本法对本案件进行生态环境损害量化评估。

3.1 污染物排放量的确定

排放数量的计算方法包括实测法、物料衡算法和排污系数计算法[6]。其中,实测法是通过实地检测确定污染物的浓度及排放量,进而通过实测结果计算出废水的排放量,此方法是从现场实地测定得到数据,核算出来的污染物排放量比较准确,因此在实际应用中应优先考虑实测法。然后由于该污水处理厂日常管理较松懈,排放口未设置有流量计,且违法排污案件发生时未考虑后续开展生态环境损害评估工作而未对该污水处理厂日均污水排放量进行监测,故以该污水处理厂设计处理规模4000 m3/t的1/3进行估算,日均排污量约为1333 m3/t。违法排污时间从执法人员发现至污水处理厂整改完成月持续15 d左右,故该水污染生态损害案件中污染物排放总量约为1333×15=20000 m3,水污染排放浓度如表1所列。

表1 外排废水主要污染物浓度

3.2 单位治理成本的确定

污水处理厂的治理成本主要包括建设成本和运行成本两部分,建设成本是指污水处理厂选址建设、管网铺设和设施后置等的建设投资,而运行成本主要分为生产成本和期间成本,生产成本主要包括人员费用、外购原材料费、水电费、维护费和污泥处理处置费等,期间成本是指为管理和组织污水处理厂运营而发生的费用。谭雪等[13]对于全国227个样本的城镇污水处理厂治理成本分析表明:污水处理厂出水水质是决定单位治理成本的主要因素,其中88座出水水质执行一级 A标准的污水处理厂的治理成本为在1.24~6.97元/t之间,平均为2.95元/t,执行一级B标准的污水处理厂的治理成本为在1.01~6.86元/t之间,平均为2.60元/t。该污水处理厂出水水质执行一级 A标准,故单位治理成本确定为2.95元/t。

3.3 调整系数的确定

在确定水污染物排放数量及单位治理成本后,根据受到污染的区域的环境功能敏感程度及污染物超标倍数等来进一步进行系数调整[14],主要包括危害系数、超标系数、环境功能系数。如表2所列,根据水体的功能类别来确定危害系数(,由《江苏省地表水(环境)功能区划》(苏政复[2003]29 号)判断本案纳污水体功能类别为 V 类,地表水环境功能为农业用水、一般工业用水、一般景观用水、非直接接触娱乐用水以及其他无特定功能,故危害系数确定为1。

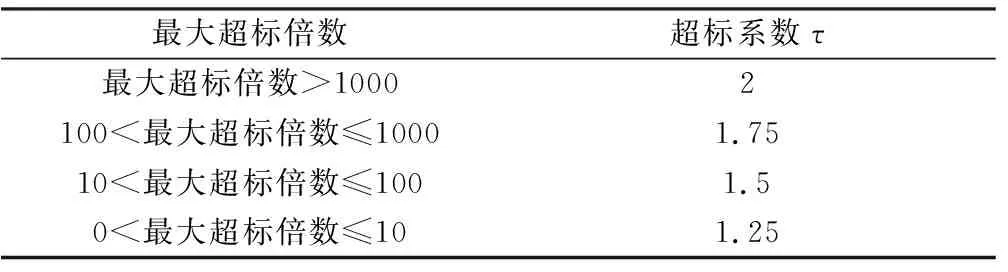

超标系数(τ)的确定需依据国家或地方行业排放标准、综合排放标准来确定,当废水中多个污染物存在超标时,根据所有检测样品中各项污染物的最大超标倍数确定超标系数。该污水处理厂出水水质执行一级A标准,本案例中以总磷超标倍数来确定超标系数。 超标倍数按以下公式计算如下,经计算:k=6.58,超标系数的选取原则如表3所列,取为1.25。

(1)

式(1)中:k为水污染物浓度超标倍数;Z为废水污染物浓度(mg/L或μg/L);B为排放标准浓度限值(mg/L 或μg/L)。

环境功能系数(ω)的选取主要是依据违法排污发生的区域水环境功能区划,选取原则如表4所列:取值为2.0。

调整系数按照公式:γ=α×τ×ω计算,经计算调整系数为2.5。

3.4 生态环境损害数额的确定

在污染物排放数量,单位治理成本及调整系数确定的基础上,按照公式(2)来计算该案的生态环境损害数额,经计算该镇污水处理厂不正常排放水污染物行为导致地表水生态环境损害数额为59000元。

表2 废水危害系数对照

表3 废水超标系数选取对照

D=E×C×γ

(2)

式(2)中:D为地表水生态环境损害数额,元;E为排放数量(根据实际选择超标排放量或排放总量,可采用体积或质量单位),t或m3;C为废水(或废水中的特征污染物)或固体废物的单位治理成本,元/t或元/m3;γ为调整系数。

表4 环境功能系数选取对照

4 结论与讨论

基于虚拟治理成本法对该污水处理厂设施故障违法外排废水行为进行环境损害鉴定评估,对类似水污染事件环境损害量化评估工作从污染物排放数量、治理成本的确定、相关系数的选取等方面展开了较为详细的介绍,为类似水污染事件造成的生态环境损害量化评估、开展环境污染损害鉴定评估提供参考。虽然利用虚拟治理成本法对环境损害案件进行评估鉴定过程中核算过程较为简便,但是在实际运用过程中也面临一些问题[15]。例如利用虚拟治理成本法进行环境损害量化评估时未能够充分考虑环境实际容量,仅仅将环境功能区划作为系数选取的依据[16];同时由于进入到外环境的污染物种类复杂多样,其可生物降解程度、生物毒性存在差异,仅通过单一敏感系数来体现其对于生态环境所造成的损害存在不合理之处[17~19];还有就是单位治理成本的确定依据,参阅相关类似文献发现:相关研究论述在单位治理成本确定上存在较大差异[20],因而导致单位处理成本的确定存在一定不确定性,本案例中单位治理成本是依据前人对全国范围内227座城镇污水处理厂的单位治理成本均值来确定的,单位治理成本选取相对具备一定代表性。

综上所述,在利用虚拟治理成本法对相关水污染环境损害评估实际应用过程中要兼并考虑污染物受纳水体环境实际容量及其环境功能;要充分考虑排放至水体中的污染物类别及其理化特性;同时应尽可能通过调查多家污水处理厂污水实际单位处理成本来确定在确定废水单位处理成本。最后结合污染区域周边生态环境概况、调查评估工作实际可操作性、预计资金投入情况来对水环境污染损害进行评估,为环境管理和环境司法提供更加客观公正的鉴定评估结论。