基于因子分析法的上市物流企业竞争力分析

2022-06-12胡亚敏江苏师范大学商学院江苏徐州221116

时 爱,胡亚敏 (江苏师范大学 商学院,江苏 徐州 221116)

0 引 言

2019年,国家发布《关于推动物流高质量发展促进形成强大国内市场的意见》,助力物流行业优质发展,推动提升地区经济和国民经济综合实力。2020年我国社会物流总额300.1万亿元,按可比价格计算,同比增长3.5%。物流行业总收入10.5万亿元,比上年增长2.2%,占国民总收入10.41%。可见经济增长对物流业的依赖度日益提升。大多数物流企业轻资产模式运营,公司成立门槛较低,较低的入行门槛意味着较低的入市成本,物流行业呈现出数量与规模快速增长的势头。但快速成长的物流企业竞争力究竟如何,还需要深入的数据分析。

关于企业竞争力的研究很多。肖会敏和任亚丹(2017)采用模糊综合评价法分析物流企业核心竞争力,王涛和邱风(2018)采用多元回归分析物流企业竞争力的影响要素,刘燕(2019)采用信息熵与灰关联分析法研究快递企业竞争力。赵俊仙(2018)运用钻石模型研究零售企业竞争力,赵珊珊和赵红梅(2019)采用DEA方法评价煤炭企业竞争力,金金等(2019)运用全局主成分分析法和聚类分析法研究中药上市企业竞争力。

众多学者研究了各行业企业的竞争力,多是从企业财务角度出发,研究现金流和研发投入因素的不多。研发是企业创新的驱动力,创新有助于物流企业降低交易成本,提高经济效益,进而提升企业的竞争能力。企业的研发投入是企业创新的源泉,因此,研发投入与企业竞争能力有密切的关系,已有文献很少关注这一变量对物流企业竞争力的影响。现金流是企业生存的基础,物流企业良好的现金流能力不仅能为企业的发展壮大提供充足新鲜的血液,还能避免资金链断裂给企业带来的威胁。所以,现金流能力是企业竞争力的一个重要体现。已有文献侧重于传统权责发生制下的财务指标分析企业竞争能力,不利于对企业真实竞争能力的综合评价。

基于以上考虑,文章在分析我国物流上市公司的竞争能力时,除了采用相关财务指标,还加入了创造现金流量指标及研发投入指标,可以综合全面深入地评价物流企业的竞争力。

1 我国上市物流企业概况

物流业是一个新兴产业,是将运输、储存、装卸、搬运、配送和信息处理等活动有机结合的集合体,是对运输业、仓储业、通信业等多种行业的整合,不能仅仅等同于运输业或者仓储业。我国上市公司板块中,并没有单独的物流公司板块。本文根据物流业的特点,选取了相关运输、仓储和配送等58家上市公司作为物流企业的样本进行统计分析。

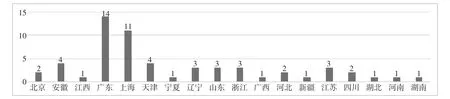

1.1 我国上市物流企业区域分布

我国上市物流企业遍布全国各地,详细分布见图1。广东省和上海市经济、科技发达,位置优越,信息流通速度快,商品、服务需求大,上市物流企业分布较多,其他省市分布较少。相比之下,经济较为发达的地区物流企业数量多于不发达的地区,沿海城市物流企业数量多于内陆城市,这和地区的经济、交通密切相关。

图1 58家上市物流企业区域分布图

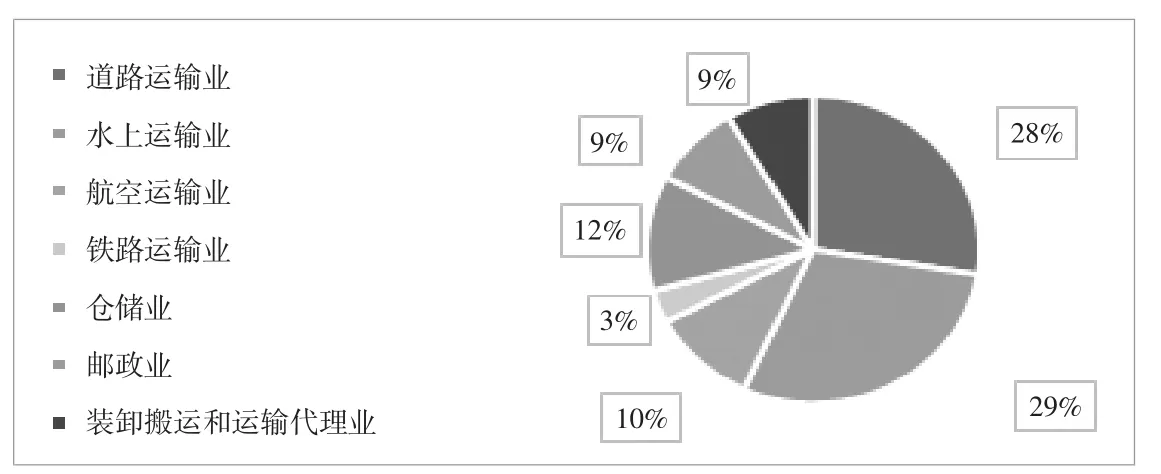

1.2 我国上市物流企业业务分类

从图2可以看出,我国上市物流企业业务主要分为七大块,其中水上运输业和道路运输业企业数量所占份额较大,两类加在一起达到57%。铁路运输业占比较少,这和路程、运输时间和货物种类有关。铁路运输通常运送的货物量较大,路程较远,时间较长,可选择性不高。其他业务种类占比相似,差距不大。

图2 58家上市物流企业业务分类图

2 我国上市物流企业竞争力分析

2.1 构建指标体系

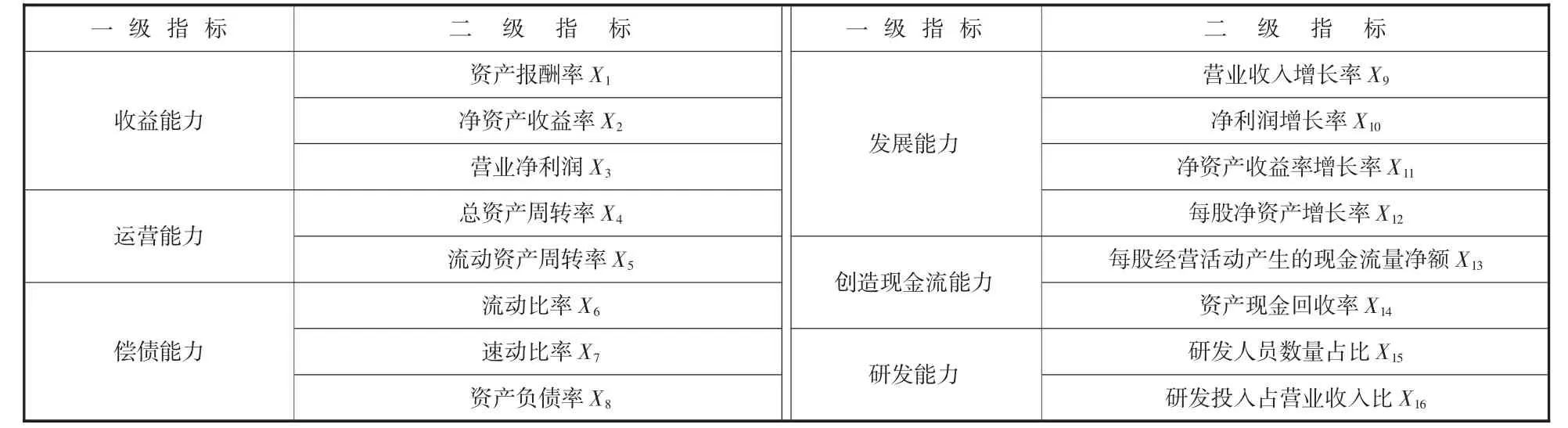

竞争力是评价企业的总括性指标,代表着企业各方面能力。财务指标是企业经营状况的综合体现,良好的财务状况与盈利能力是企业发展壮大的前提与持续运营的基础,是企业市场竞争成败的关键。所以本文选取了综合反映企业财务状况的收益能力指标、运营能力指标、偿债能力指标和发展能力指标。此外,现金流是一个企业经营运转的能量之源,通过增强企业的获益质量提高企业竞争力,为此将创造现金流能力纳入指标体系。在科技快速发展的当下,企业的研发能力愈加重要,关系到企业未来的发展机遇和市场占领,因此本文添加研发能力指标。具体指标体系如表1。

表1 评价指标体系

2.2 数据来源

文章选取A股上市且非ST的物流公司,去掉数据不全的,最终以58家上市物流企业2020年的数据为样本。数据主要来自国泰安数据库。

2.3 数据标准化及检验

由于数值度量方式不同,首先使用SPSS软件对初始数值实行标准化处理,然后做适用性检验。KMO为0.709高于0.5,自由度120,显著性水平低于0.05,表示选用的58家上市物流企业的数值适宜做因子分析。

2.4 提取公共因子及命名

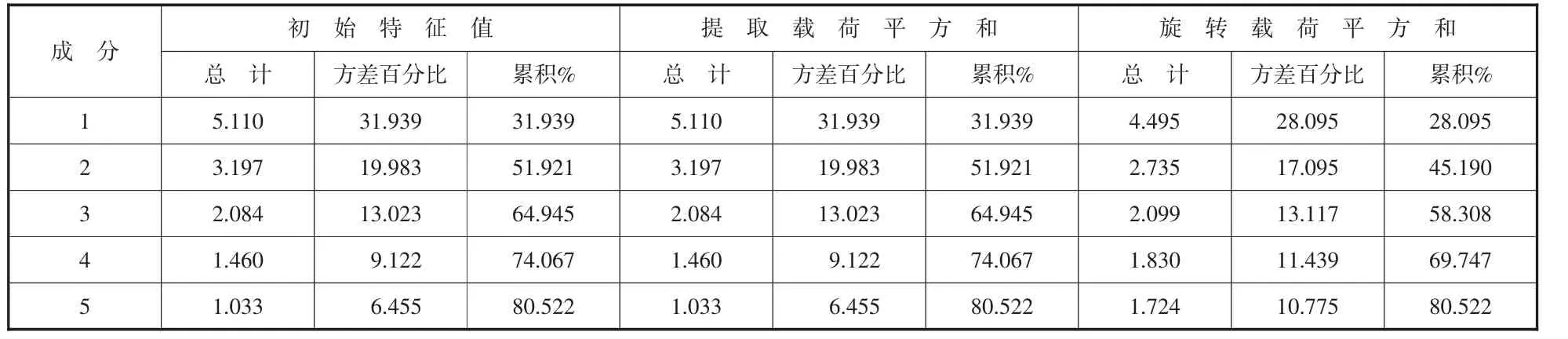

使用因子分析,采用主成分提取,得到表2。从表2能够看出,方差累积贡献率为80.522%,表明提取的5个公因子可以解释原始变量80.522%的信息,5个公因子的解释程度较高。

表2 总方差解释

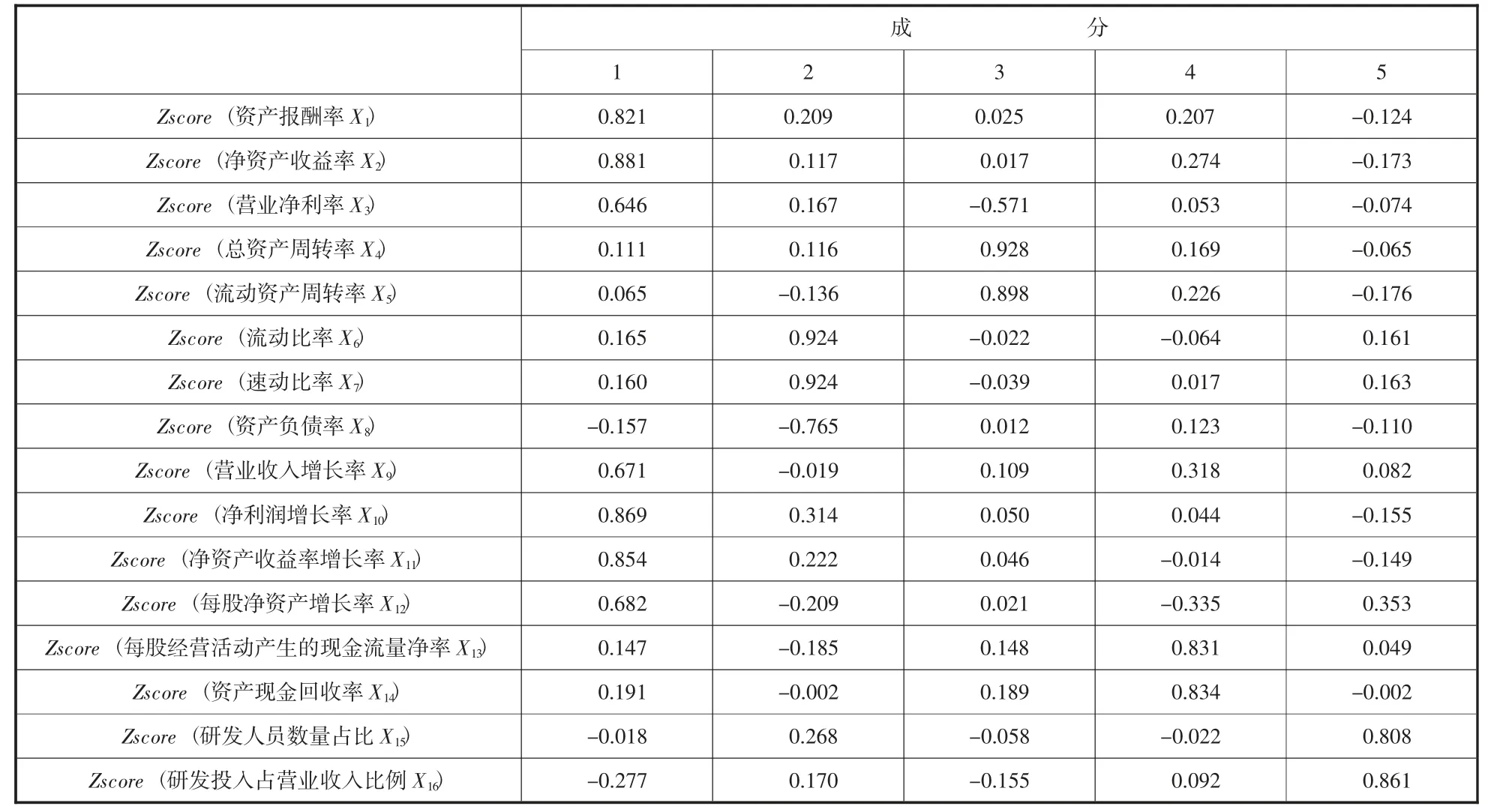

通过旋转载荷矩阵,对5个公因子进一步剖析,得到表3,指标载荷越高表示公因子在这些指标上解释力越好。旋转后的矩阵中,公因子F在资产报酬率、净资产收益率、营业净利率、营业收入增长率、净利润增长率、净资产收益率增长率和每股净资产增长率这7个指标载荷最高。根据这些指标的特征,为公因子F取名为收益发展因子。F在流动比率、速动比率和资产负债率指标载荷最高,为F取名为偿债因子。F在总资产周转率和流动资产周转率指标载荷最高,为F取名为运营因子。依次可得,F为创造现金流因子,F为研发因子。

表3 旋转后的成分矩阵a

2.5 计算因子得分及排名

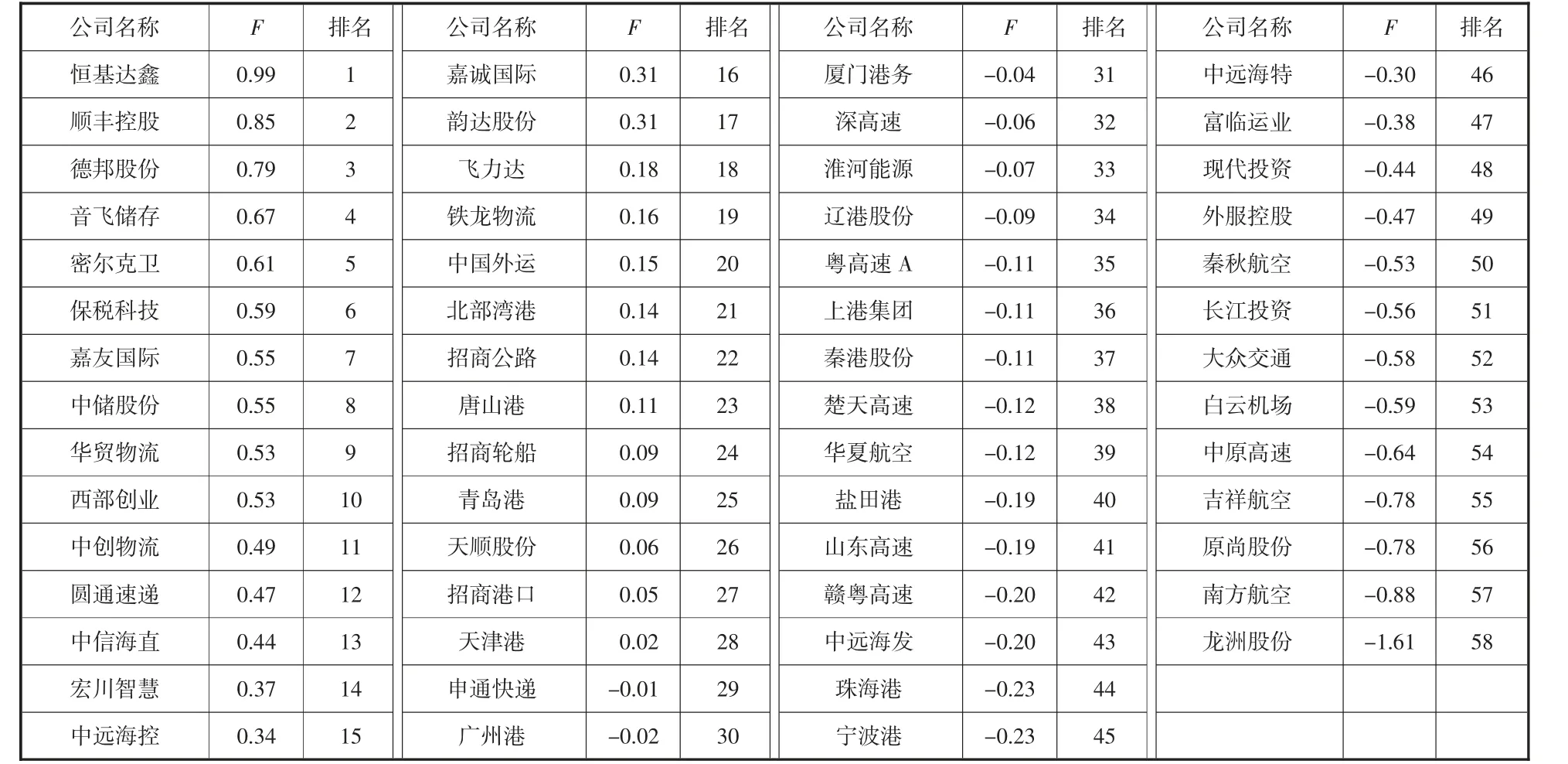

依照成分得分系数矩阵,取得5个公因子的计算式,然后根据综合得分公式F=(F*28.095%+F*17.095%+F*13.117%+F*11.439%+F*10.775%)/80.522%,计算物流行业中上市企业的竞争力排名。上市物流企业竞争力排名如表4所示。

表4 上市物流企业竞争力排名

2.6 结果分析

从各个企业得分来看,恒基达鑫综合得分大于1,位居榜首,顺丰控股、德邦股份居于第2、第3等。根据前面的分析可以看出,影响58家上市物流企业竞争力的主要因子是企业的收益发展能力、偿债能力和运营能力,所以这三个指标比较突出的企业,排名较前。创造现金流因子及研发因子的方差百分比是11.439%和10.775%,与收益发展因子、偿债因子和运营因子的方差百分比相比较小,这两个因子对企业竞争力影响不大且影响力近似。

本文重点分析与人们生活密切相关的五家邮政业公司,促进这些公司深入了解自身各方面情况,提高企业竞争力,更好地为人们的生活服务。如表5所示,顺丰控股排名最高,位居第二,其依靠强有力的管控能力和多元化的综合物流能力,受疫情影响较小,一方面优化运营模式,提效提质,管理销售费用率持续下降。另一方面大力开拓电商快件市场,迅速提升业务规模,带动公司整体业务高速增长,市场占有率大幅提升,使得公司收入及利润稳步持续增长。顺丰倡导创新文化,注重新技术研发,以此提高生产力与服务质量。所以顺丰控股的收益发展能力、运营能力、研发能力和创造现金流能力较强。但是公司第四季度为扩大陆运网络产能,加大了资源投入,致使成本高涨,应付账款增加,流动负债增多,短期偿债能力偏弱。

表5 邮政业公司排名

德邦股份紧跟顺丰控股排名第三。公司目前多数利润来自于快运业务,快运业务发展完善,网络布局、市场渠道和管理、运营模式位于行业前沿,收入及毛利率水平稳定。同时公司采取差异化竞争策略,主攻大件配送市场,产品价格相对稳定,收入与业务量同步增长,综合物流业务形成了良好的净现金流入。此外,公司持续推进精益管理,降本增效,业务运营效率不断提升,使得公司盈利能力明显改善。由于2020年研发项目减少,研发投入减少,研发能力排名靠后。

圆通速递由于市场竞争激烈,服务价格下调,快递业毛利率下降较多。随着业务量增加,其成本费用增加,增幅超过收入增长幅度,收益发展能力下降。加上研发投入不多,研发能力表现不佳。但去年圆通速递长期资产租赁收到的现金增加,致使经营活动产生的现金流量净额较多,创造现金流能力表现较好。

韵达股份和申通快递公司受疫情影响,加上市场竞争激烈,虽然快递业务量有所上升,但是快递单价下降明显,总体收入下降较多,利润减少,收益发展指标表现较差。申通快递的短期借款和应付账款较多,流动负债与流动资产相差不大,短期偿债能力偏弱。受收入和利润下降的影响,其运营能力和创造现金流能力一般,研发人员较少,研发能力表现不佳。所以总体排名靠后,处于物流业的中等水平。

3 结论与建议

3.1结论

结合因子分析法对58家上市物流企业的竞争力进行研究,可以清晰地看到企业竞争力的总体情况。通过排名研究发现,多数企业发展不均衡,各有特点,企业竞争能力有待进一步加强。企业可以针对各自的短板采取相应的措施,一边补足短板一边发扬自身优势,进一步提升企业竞争力。

3.2建 议

圆通速递、韵达股份和申通快递经营业务较为传统,未来可以继续发展多元化战略。一方面强化基础设施建设,扩张业务规模,提升市场占有率,增加业务收入;另一方面优化经营模式,改善服务质量,深化成本管控,进一步降本增效,保持收入、利润稳定持续增长。

顺丰控股、德邦股份和申通快递的短期偿债能力较差,可以增加流动性强的资产,适当放宽信用政策,增加应收账款,相应减少短期负债、应付账款,提高企业偿债能力,从而保证企业竞争力。

德邦股份、圆通速递和申通快递虽然很重视研发创新,但是相比其他企业,公司内部的研发人员和研发投入还是较少。未来应当加大人才引进,增加研发投入,实行差异化战略,提高产品、服务竞争力,构建综合物流服务能力,提高运作效率,推动企业价值提升。