土地政策和信贷政策对房地产价格影响的实证研究

——基于VAR模型

2022-06-11盛宝柱左子贤

盛宝柱,左子贤

(安徽建筑大学 经济与管理学院,安徽 合肥 230000)

近些年来,我国房地产价格增长较快。众所周知,房地产业关系到国计民生,是国家重要产业,因此,政府需对房地产行业进行宏观调控,使其能健康稳定发展。

虽然处在新冠疫情的大环境之下,但总体上近两年房地产行业依然还是稳定的。房地产投资回暖,商品房售出面积小范围增长,但房地产企业资金压力大,在2019年中央政治局会议提出“不将房地产作为短期刺激经济的手段”后,银行、信托、债券等监管部门多方面收紧,银行实际贷款减少,严格把控资金不合规流入房地产市场,导致房企拿地谨慎。中央经济工作会议提出,要因地制宜、多策并举,促进房地产市场平稳健康发展。2020年以来,全国房地产开发企业土地购置面积同比减少,土地成交价款受新冠疫情影响前几个月略有减少,在此之后土地成交价款同比增长。

总体来说,国家通过货币政策、银行信贷政策和土地供应政策等宏观政策调控房价,抑制房价增长过快,达到房价稳定,人人有房住的目的。本文以全国房地产平均价格为研究对象,结合VAR模型对近些年的土地供应政策和银行信贷政策对房地产价格的影响进行实证研究。

一、文献综述

现有的文献对房地产价格影响因素的研究主要有经济和政策两个方面,经济方面主要包括人口老龄化、失业率等,政策方面主要包括土地政策、金融政策、信贷政策等。在经济方面对房地产价格影响因素研究较多,在政策方面对房地产价格影响因素探究较少。而在政策方面现有文献中对房地产企业投资额影响较多,在探究对房地产价格方面影响较少。

南锦顺、沙挪娅运用VAR模型分析土地政策、信贷政策和货币政策对房地产投资的影响,得出信贷政策影响大于土地政策大于货币政策,且货币政策和土地政策适合作为中长期调控手段,信贷政策可作为短、中、长期的调控手段[1]。田国元从土地供应价格、土地供应结构、土地供应量及土地供应方式四个方面对土地政策在政府宏观调控中的作用进行实证分析,认为土地政策对房地产价格调控具有影响,影响存在较大波动,且土地政策容易受到其他政策干扰[2]。蔡伟杰通过对货币政策调控作用的研究,利用DGSE模型得出结论:货币政策能够在一定程度上达到调控房价,稳定宏观经济的作用[3]。平新乔、董兴围绕房地产研究的三个主要问题进行实证分析,在对银行信贷结构研究后得出信贷政策对房地产行业有实际影响,中国楼市的稳定要依靠政府宏观调控的力量。认为政府在2012—2018年每隔两年左右就出台政策来调控房地产行业,并且形成收缩-扩张的政策调控周期[4]。刘宁认为人口、经济、政策和房地产市场是影响房地产价格的4个因素,分析得出不同区域房地产价格的影响因素的显著程度是不同的,存在区域性差异[5]。范新英等通过构建模型分析房价、地价和利率之间的关系,得出地价对房价有较大的正向影响,且滞后一期有影响利率对房价的影响则不大[6]。施祥通过运用2000—2015年时间序列数据,建立VAR模型来定量研究货币政策和土地政策对房地产价格的影响,分析认为我国房地产宏观调控政策效果不明显,并提出合理建议,优化政策方向,促进房地产行业的健康发展[7]。宋勃、雷红首先分析了我国信贷政策与房地产价格的作用机制,然后选取了我国一二线城市1999—2014年银行信贷数据和房地产价格建立模型,最终得出一线、二线城市银行信贷对房地产价格均存在单向关系,二线城市房地产价格受到的波动比一线城市更大[8]。

综上所述,国内学者主要对某一或者某些特定城市房地产价格影响因素的研究较丰富,对全国平均房地产价格影响因素较少。而本文是通过对全国房地产企业每年土地购置面积和银行实际贷款为代表变量,全国每年商品房的平均价格为响应变量,建立VAR模型来创新研究土地政策和信贷政策对房地产价格的影响。此外,选取1997—2020年的数据也使结论和建议更具有时效性。

二、实证分析

1.变量选取

考虑到数据的可得性,本文选用1997—2020年的这24年时间序列为数据样本区间,选择全国房地产开发企业每年的土地购置面积(TD)为土地供应政策的代表变量;房地产开发企业国内每年的实际贷款(XD)为信贷政策的代表变量;房地产开发企业商品房每年平均销售价格为房地产价格(JG)的代表变量,也即本次模型实证分析的响应变量。以上数据均来源于中经网中国经济统计数据库。

由于数据具有不稳定性,为了消除数据中时间序列中的共线性和异方差,本文对数据TD、XD和JG三组数据进行对数化处理,分别用LTD、LXD和LJG来表示,变量分析软件使用Stata12。

2.ADF平稳性检验

由于VAR模型要求数据是平稳的,故需要对三组数据进行平稳性检验,主要进行ADF检验。检验结果如表1所示。

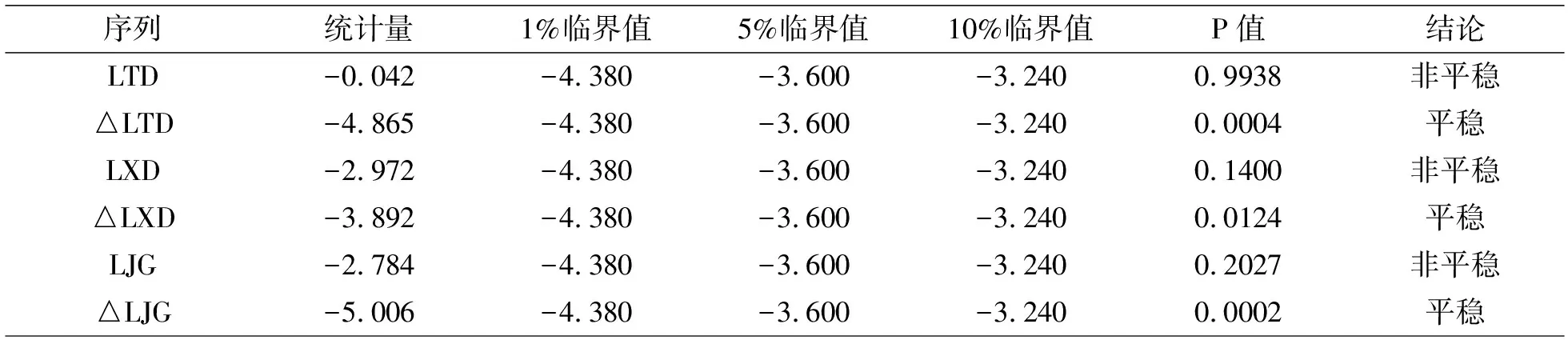

表1 单位根检验结果

表1中,三组时间序列ADF单位根检验对应的P值均大于5%,故三组数据均是非平稳变量;但在一阶差分后三组数据P值分别为0.0004、0.0124和0.0002,均远小于5%,故拒绝非平稳的原假设,得到三组序列在经过一阶差分后平稳,即三组时间序列变量同阶单整。

3.协整检验

上述检验表明,三组数据之间存在同阶单整关系,接下来进行协整关系检验。在检验协整关系之前要确定最佳滞后阶数,根据FPE、AIC与QIC准则并结合最小化原则来判断滞后阶数,如表2所示,滞后期选择为2。

表2 VAR模型的滞后期选择

接下来利用Johansen协整检验方法来对土地购置面积、国内实际贷款和房地产价格之间的长期均衡关系进行检验。检验结果如表3所示。

表3 协整检验结果

由表3可知,迹检验结果显示,有2个线性无关的协整向量。而从最大特征值检验中可以看出,当协整秩为0时,最大特征根为41.0423,大于5%的临界值29.68,不能接受原假设,即协整秩不为0。当协整秩为1时,最大特征根值为15.4354,大于5%的临界值为15.41,因此不能接受原假设,即协整秩不为1。当协整秩为2时,最大特征根值为2.2398,小于5%的临界值为3.76,因此无法拒绝原假设。

综上所述,协整秩确定为2,说明三组变量中有两组存在长期协整关系,可以建立VAR模型。

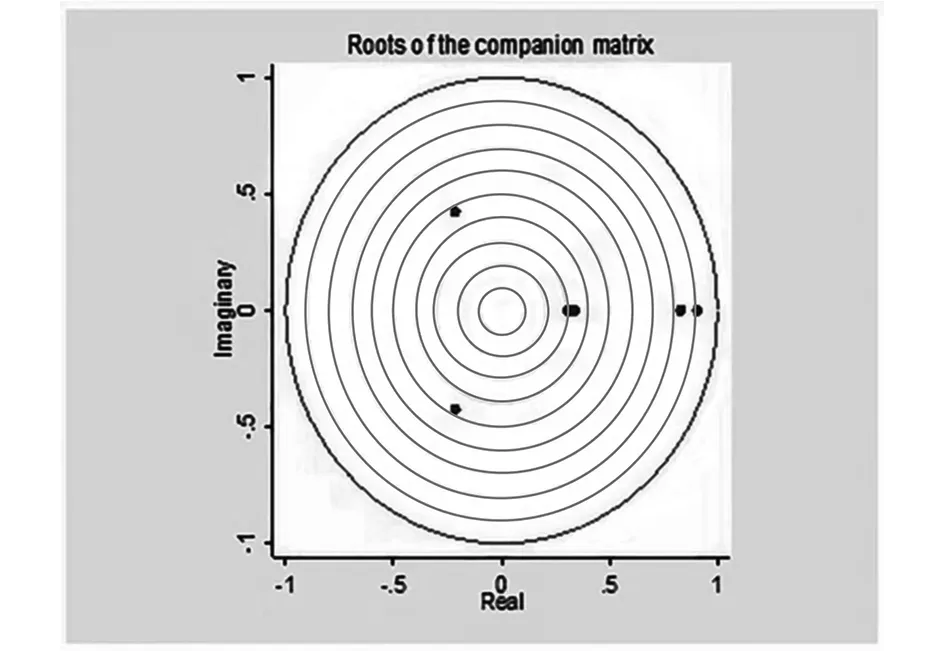

4.VAR模型的稳定性检验

在VAR模型建立以后,需通过特征值检验该VAR模型是否具有稳定性。论文的实证研究需要进行模型的稳定性检验,只有模型稳定,当变量受到外界冲击时,才能随着时间的推移在新的层面上逐渐均衡,反之,会导致模型崩溃。如果模型系数矩阵特征根的模都在单位圆内,则说明稳定;否则就是不稳定。由图1可知,上述设立的VAR模型及其最优滞后期的选择都通过了稳定性检验,表明VAR模型是稳定的,土地购置面积、房地产开发企业国内实际贷款和商品房平均销售价格之间的关系也是稳定的,可以对其进行进一步相关动态关系分析。

图1 VAR模型稳定性检验结果

5.格兰杰因果检验

二十世纪六七十年代,许多国外学者提出一系列检验方法来探究各变量之间的因果方向。其中Granger提出的因果检验运用最广泛,他认为如果加入一个变量导致对其他变量的预测能力提高,则加入变量为其他变量的原因,本文正是借鉴了这一方法。

在之前的分析中,说明LTD、LXD和LJG之间已经具有长期的均衡关系,现在用Granger因果关系来进一步检验三者之间是否具有至少一个方向上的因果关系。结果如表4所示:土地购置面积不是实际贷款的格兰杰因果关系P值为0.0000,拒绝原假设;而实际贷款不是土地购置面积的格兰杰因果关系P值为0.9020,不拒绝原假设,说明二者之间具有单向因果关系,即土地购置面积是实际贷款的一种影响因素;土地购置面积不是房地产价格的格兰杰因果关系P值为0.0200,拒绝原假设,而房地产价格不是土地购置面积的格兰杰因果关系P值为0.0600,不拒绝原假设,说明土地购置面积和房地产价格具有单向因果关系,即土地购置面积能够影响房价的变动。可以看出土地购置面积对房地产价格的影响较大。实际贷款与房地产价格二者互相之间不具有格兰杰关系,即二者在统计学上不具有因果关系。

表4 格兰杰因果检验结果

6.脉冲响应函数分析

由于VAR模型中的变量都互相依赖,因此单一变量提供的信息是有限的。为了进一步了解模型的动态变化,需要用到脉冲响应,本文正是利用脉冲响应图来探究银行实际贷款和土地购置面积的变化对房地产价格的影响。基于上述的一系列检验,下面用脉冲响应函数对土地购置面积、国内实际贷款和房地产价格之间的动态响应关系进行分析。横轴代表变量对冲击的响应期数,本文将响应函数的追踪期设为24期,纵轴表示变量对冲击的响应程度。具体脉冲函数图如图2所示。

图2 脉冲响应函数图

图2第1行第1张图表示房地产价格对自身的冲击,总体来看冲击都是正向的。在第一次冲击发生时达到最大值,在1-5期迅速下降,然后有小幅度回升,随后缓慢下降趋于平稳。说明房地产价格对自身影响一开始较大,但是影响是持续正向的。在前期波动较大,在适应市场以后开始逐渐平稳,直到最后消失。

图2第2行第1张图表示土地购置面积对房地产价格的脉冲响应图,在第1期开始给土地购置面积一个冲击时,对房地产价格的影响会有短暂的负效应,并达到负值,此时为最小值。随后逐渐回升,在第2期回到原点,在第5期达到最大值,然后逐步下降,渐渐趋于平稳。这说明在前期,政府实施土地政策时,房地产行业短时间内难以适应政策和市场的变化,短期内会产生负面不确定影响,但是经过政府调控和房地产行业对市场的适应,使得土地政策对房地产价格持续正向影响,最后影响逐渐稳定。

图2第3行第1张图表示国内实际贷款对房地产价格的脉冲响应图。在第1期开始时给国内实际贷款一个冲击时,对房地产价格的影响也会出现短期的负效应,此时在横轴下方,为最小值。随后迅速转为正向效应,在第3期时有短时间微小的回落,后持续正向上升,并在第10期达到最大值,最后逐渐平稳收敛于横轴。这表明在信贷政策方面,实施的初期会有短时间内负效应影响,此时市场还未成熟,1-3期有正负影响的波动,此后信贷政策完全融入市场,会产生正向影响。

7.方差分解

方差分解主要是解释本文中土地政策的代表变量LTD和信贷政策的代表变量LXD对房地产价格LJG的贡献率,可以根据贡献率看出各变量对房地产价格的重要程度[9]。表5反映了房地产价格(LJG)本身、土地购置面积(LTD)和银行实际贷款(LXD)对房地产价格(LJG)波动的贡献率,即脉冲变量对响应变量的冲击结果值。其中fevd(1)代表每期LJG对自身的贡献率;fevd(2)代表每期LXD对LJG的贡献率;fevd(3)代表每期LTD对LJG的贡献率。

表5 方差分解的结果

由表5所示,第1期房地产价格LJG对自己贡献值接近100%,说明在第一期房地产价格LJG几乎只受自身的影响。从第2期开始银行实际贷款LXD和土地购置面积LTD贡献率开始逐渐增加,在前9期,LTD的贡献率增长较快,在第15期有短暂小幅度回调,最后一直趋于20%,说明长期来看土地购置面积LTD对房地产价格LJG影响较为稳定,可成为政府调控房地产价格的主要手段。LXD贡献率从第2期开始逐年增加,最终贡献率约为36%,接近同期房地产价格LJG自身的贡献率,说明银行实际贷款LXD对房地产价格LJG影响较大,即信贷政策在一定程度上能决定未来房地产价格走势。

三、结论和建议

1.结论

通过ADF单位根检验发现土地购置面积(TD),房地产开发企业国内实际贷款(XD)和房地产价格(JG)的代表数据在一阶差分后都是平稳的;在确定滞后期为2后,利用协整检验可以得出3个变量中有2个变量存在长期的均衡关系,此时单位圆检验也是稳定的,满足建立模型的条件,可以建立VAR模型;根据格兰杰因果检验得出土地购置面积对房地产价格具有单向因果关系。最后通过脉冲响应图和方差分解得出如下结论:土地购置面积和银行实际贷款对房地产价格都具有正向影响,但影响力度不同。从时间上来看,短期内土地购置面积对房地产价格有较强烈影响然后逐渐恢复平稳,长期来看银行实际贷款对房地产价格的影响较持续且更为显著;从贡献度来看,土地购置面积和银行实际贷款对房地产价格都具有贡献,但银行实际贷款对房地产价格的贡献度要大于土地购置面积对房地产价格的贡献度。总体来说,土地政策和信贷政策依然是现阶段政府调控房地产价格的重要手段,信贷政策可作为宏观调控房价的优先手段。

2.建议

根据实证结果可以看出,单一的经济面对房地产价格影响因素的解释力度较小,政策调控尤其是土地政策和信贷政策调控成为影响房地产价格的重要影响因素。在此基础上,提出以下几点建议。

根据土地作为我国重要的生产要素,其分配很大程度受到政府的调控。政府一方面应制定规范的市场化土地供应制度,在土地规划和土地审批等一系列流程中透明公开,改善土地交易的方式,控制房地产企业恶性的土地竞价。另一方面,应增加土地供应量,增大房地产企业的土地购置面积,使拿地价格合理,满足居民商品房居住需求,逐渐达到供需平衡,杜绝一房难求现象,保证房地产价格良性发展。同时政府采取更多措施,使土地的收益不再单纯集中在一次出让上。

目前,全国商品房需求较高,虽然短期来看减少房地产企业在银行的实际贷款可以短暂抑制房价增长过快,但长远来看也会导致房地产开发量减少,供远小于求,导致房地产价格进一步恶性增长,所以,政府应严格把关,挑选有潜力、重信用的房地产企业,不再减少这些房地产企业银行的实际贷款,并结合其他政策进行柔性化调控。

总体来说,政府应改善市场竞争机制,形成良性的竞争氛围,避免房企垄断,重点完善我国住房市场运行环境,积极改善房地产投资环境,拓宽投资渠道;应增加保障房供给力度,满足不同群体的住房需求。政府严格把关房地产开发商在银行的贷款,对于有不良征信的开发商予以杜绝。政府和银行也应以更严格的要求对待大开发商,严格审视这些企业经济情况,争取让我国房地产市场更加规范。