“雪中送炭”还是“抱薪救火”?

2022-05-30何文剑江民星

何文剑 江民星

内容提要:现有文献普遍认为银行关联在缓解融资约束基础上可激励企业进行创新活动。但企业建立关联关系需付出一定的寻租成本,且融入寻租网络企业易增加信贷可得依赖性引发过度投资,挤占创新投入,因此这种关系型融资并不必然激励企业创新。本研究在理论机制分析基础上,利用2012-2017年沪深A股制造业上市公司面板数据探究银行关联与企业创新的关系。构建双向固定效应模型研究发现,银行关联对企业创新具有显著的负向影响。在运用工具变量法、控制地区层面变量、替换银行关联与创新指标、考虑创新滞后效应等多维度稳健性检验显示该结果依旧具有稳健性。进一步机制检验和异质性分析表明,银行关联以寻租成本和过度投资等途径显著抑制了企业创新能力,且这种抑制效应依企业性质、规模及资本密集程度存在异质性表现。

关键词:银行关联;企业创新;工具变量;寻租

中图分类号:F832;F272.3 文献标识码:A 文章编号:1001-148X(2022)05-0114-09

一、引言

企業为顺利、持续地进行创新研发活动,需投入大量稳定的资金。然而,由于研发创新活动具有机密性、低担保、高风险等特点,企业时常遭受融资约束问题导致创新受阻。在此背景下,银行关联作为一种关系型借贷模式可以帮助企业克服融资瓶颈,成为获取稳定资金的主要来源[1]。越来越多的企业开始搭建与银行沟通渠道,通过与银行的密切联系获得宝贵的信贷资源以促进自身的发展。银行关联为融资困难的企业获取银行贷款提供可能,以期实现企业自身创新能力的进一步提升。然而值得思考的是,企业建立银行关联真的可以刺激企业创新?

现有研究普遍认为银行关联对企业创新具有正向影响[2-3]。银行关联可以促进企业与银行之间的信息沟通,使银行更易了解企业的经营情况、偿债能力以及未来发展情况,从而缓解由于研发活动的高保密性导致的信息不对称[1,3]。而且紧密的银企关系可以增强银行对企业的信任,降低企业的贷款门槛以及贷款成本,增加信用额度[4]。同时,企业聘请的具有银行工作背景的高管可以利用自身专业知识、工作经验、人脉资源,为企业申请贷款提供专业的策划和指导,使企业更容易达到银行授信条件[2,5]。因此,企业通过与银行的紧密关系可以从信息沟通、信任水平及专业指导等方面,为企业获得银行贷款提供便利,例如扩大贷款规模、延长贷款期限等,缓解融资约束以确保企业拥有充足的资金[3]。然而,现有文献多从银行关联的利得方面分析银行关联与企业创新之间的内在机制,忽略了企业建立银行关联可能产生的潜在损失。事实上,与银行建立并维持关联关系,企业不得不支付大量寻租费用。而且,随着银行关联程度加深,企业获取信贷资金的可能性与依赖性增强,引致过度投资问题愈发严峻。因此,有理由怀疑银行关联所引发的寻租成本与过度投资会成为挤占创新、制约企业创新活动的诱因[6]。本文试图进一步打开银行关联与企业创新的“黑箱”,(1)着重关注银行关联产生的潜在成本以及企业投资行为将受到何种影响,进一步思考银行关联是否刺激企业创新,该问题有助于判断银行关联融资渠道的合理性,对探究提高企业创新能力的具体路径有重要的参考价值。(2)在构建“银行关联——寻租成本/过度投资——企业创新”的理论分析框架基础上,通过中介效应模型定量揭示银行关联影响企业创新的内在机制。 二、理论机制与研究假说

由于企业的弱势地位,企业建立银行关联需耗费大量成本,挤占创新资源。此外,建立银行关联增加企业信贷可得的可能性和依赖性,诱发企业过度投资行为,导致创新资源配置失灵。基于此,本文试图从寻租成本与过度投资的角度揭示银行关联对企业创新的作用机制。

(一)寻租成本效应

近年来,尽管随着资本市场改革以及利率市场化的推动,企业债券、股票等融资渠道得以拓宽,但企业直接发行股票和债券的条件较为严苛且成本较大,银行信贷仍是企业融资的主要渠道,可见银行相对于企业的议价能力更强[7]。为融入银行信贷配置关系网络,企业有激励聘请具有银行背景的人员担任企业高管董事,通过支付津贴等隐性寻租方式与银行建立起关联关系,因而显著增加了企业的寻租成本[8]。与此同时,在信贷资源总量既定的前提下,企业隐性寻租降低信贷门槛的“利得”存在溢出效应,即会吸引其他企业争相模仿建立关联关系,加剧关系资源争夺,大幅度提高关联高管董事身价,进一步增加了企业隐性寻租成本[9]。更重要的是,在与关联银行多次博弈维系长期关系的过程中,企业内部信息逐步被关联银行俘获并熟知,导致关联银行可根据掌握的信息提高谈判能力,形成定价优势[10]。此时,企业面临账外收取咨询费或资金发放前直接扣除利息等“敲竹杠”风险增长。为解决上述“套牢”问题,企业或通过支付更高的垄断租金从原关联银行手中继续获得信贷资源,或付招待费用与多家银行进行业务往来[1],但无论何种途径均大幅度提高了企业的信贷寻租成本[10]。谢平和陆磊(2003)通过对中国29个市问卷调查研究发现,81.5%的有效问卷回答认为金融机构利用信贷配置权进行寻租交易是普遍现象,企业维持信贷关系承担的费用约为贷款本金的9%[11]。

寻租所付出的额外费用增加了企业运营成本负担,且这种负担不断扩大,从而挤出企业配置于创新的资本,一定程度上减少创新利润;而且,当企业家活动更多地配置在寻租活动中易造成企业家才能错配,降低创新效率[12]。值得关注的是,有学者认为信贷寻租能缓解企业融资约束,因而有利于企业创新。刘棉和王学军(2014)利用2005年世界银行联合中国国家统计局对中国30省12367家企业调查数据即证实上述观点[13]。然而,多数文献证实寻租更多给企业带来的是短期贷款[12,14],对于研发投入、设备技术开发等需要长期贷款支持的创新活动而言,短期贷款的创新激励作用有限,而且短期贷款会强化管理者的投资短视行为,出于业绩考核的压力,管理者更可能将短期贷款投资于与自身专业相关的安全高和确定性的项目,进一步挤占企业创新投入[15]。事实上,更多的研究支持寻租对企业创新的抑制作用。Anokhin & Schulze(2009)对世界64个国家的数据研究发现,寻租减少对企业家创新活动有激励作用[16]。Ellis et al.(2020)利用美国1977-2009年12812家企业数据,发现寻租腐败每增加1%,创新数量将下降0.466%,质量下降0.511%[17]。上述结论在使用中国120个城市11902个企业的研究中依旧成立[12]。基于此,本文提出:

H1:在其他条件一定的情况下,银行关联易产生信贷寻租,增加信贷寻租成本,减少企业创新。

(二)过度投资效应

企业与银行建立关联,可以从潜在担保、信息沟通及专业指导[5]等方面,为企业获得银行贷款提供帮助。 然而,企业基于银行关联所获得的资金并不必然激励企业创新,反而会增加过度投资的概率。具体来说,银行关联虽然会增加企业获取信贷资金的可能性,但实际上,通过寻租建立关联关系解决融资约束通常具有相对稳定性,提高了企业获得信贷资金的预期,一定程度上减少企业对投资中可能出现的资金不足或短缺的担忧,强化企业获取信贷资源的依赖性,降低管理者投资的谨慎度,诱发管理者进行并购扩张、增加固定资产投资,以及多元化投资行为[18]。不仅如此,管理者甚至会利用上述投资活动谋取更多的货币性或非货币性控制权收益,比如投资扩张的内部租金、公司飞机、专职司机、俱乐部会员等[19]。徐晓东和张天西(2009)利用2002-2007年865家非金融类上市公司数据证实,当中国上市公司拥有自由现金流时,企业资金被滥用概率大幅度提高[20],该结论在美国制造业企业中同样成立[21]。

上述滥用资金的过度投资行为不仅分散了企业的有限资金,对企业技术创新投入产生“挤出效应”[6],更易错配企业家精神,降低资金配置效率,导致企业投资结构失调,削弱了创新资源投入水平[22]。江轩宇和许年行(2015)行利用中国A股所有上市公司数据确实证实,企业过度投资会导致股价泡沫崩盘,阻碍企业生产性投入[23]。该结论在李彬(2013)运用个体随机效应模型、固定效应模型和极大似然随机效应模型检验后依然成立[24]。蔡庆丰等(2020)以A股非金融公司为研究样本,证实过度投资这种粗放式投资模式会降低企业研发投入水平,且企业更容易将信贷资金投入到房地产行业和获取土地资源使用权等项目,进而挤出研发创新[6]。基于此,本文提出:

H2:在其他条件一定的情况下,银行关联会增加企业信贷可得,提高企业过度投资,减少企业创新。

三、研究设计

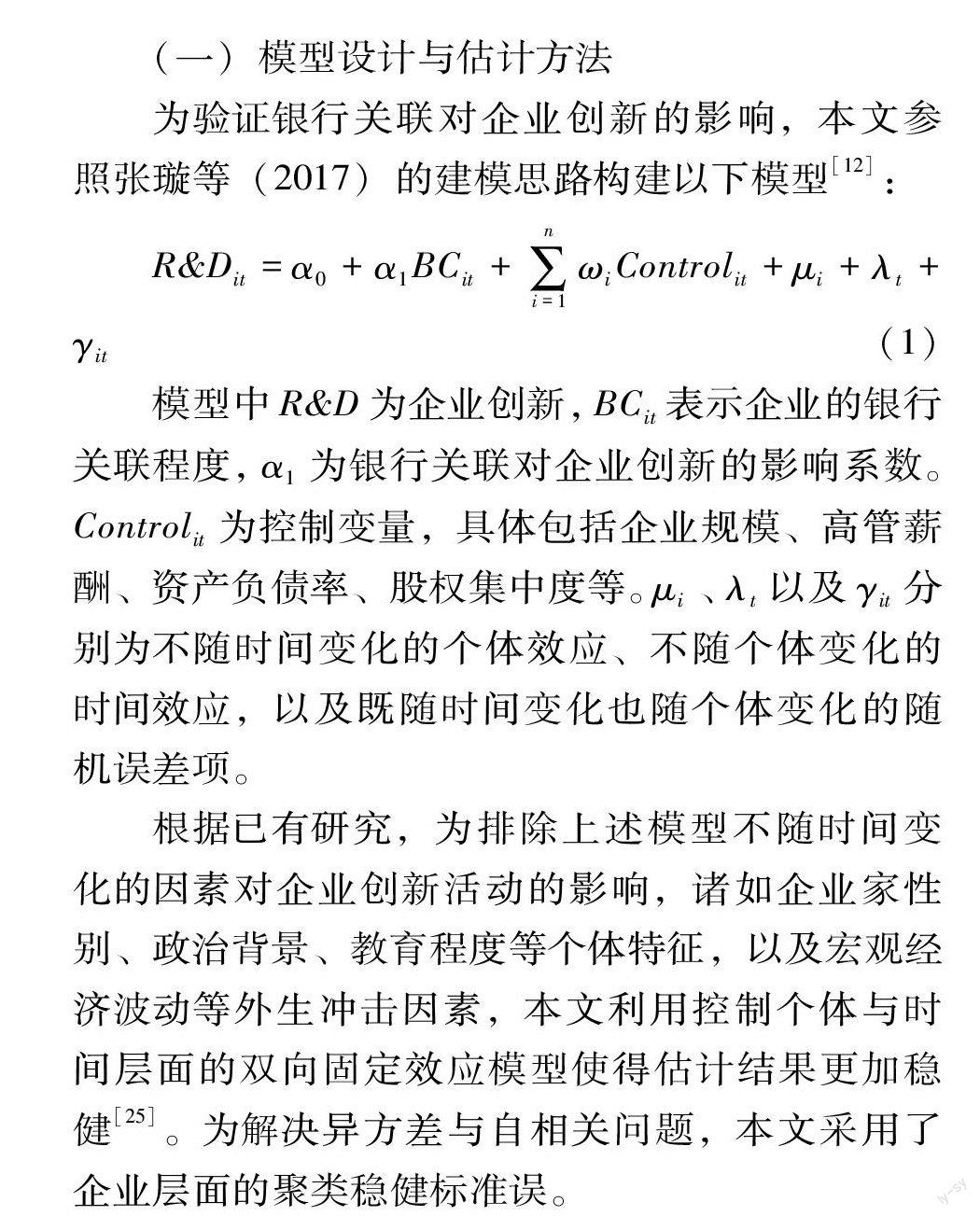

(一)模型设计与估计方法

为验证银行关联对企业创新的影响,本文参照张璇等(2017)的建模思路构建以下模型[12]:

R&Dit=α0+α1BCit+∑ni=1ωiControlit+μi+λt+γit(1)

模型中R&D为企业创新,BCit表示企业的银行关联程度,α1为银行关联对企业创新的影响系数。Controlit为控制变量,具体包括企业规模、高管薪酬、资产负债率、股权集中度等。μi、λt以及γit分别为不随时间变化的个体效应、不随个体变化的时间效应,以及既随时间变化也随个体变化的随机误差项。

根据已有研究,为排除上述模型不随时间变化的因素对企业创新活动的影响,诸如企业家性别、政治背景、教育程度等个体特征,以及宏观经济波动等外生冲击因素,本文利用控制个体与时间层面的双向固定效应模型使得估计结果更加稳健[25]。为解决异方差与自相关问题,本文采用了企业层面的聚类稳健标准误。

(二)變量选择与样本来源

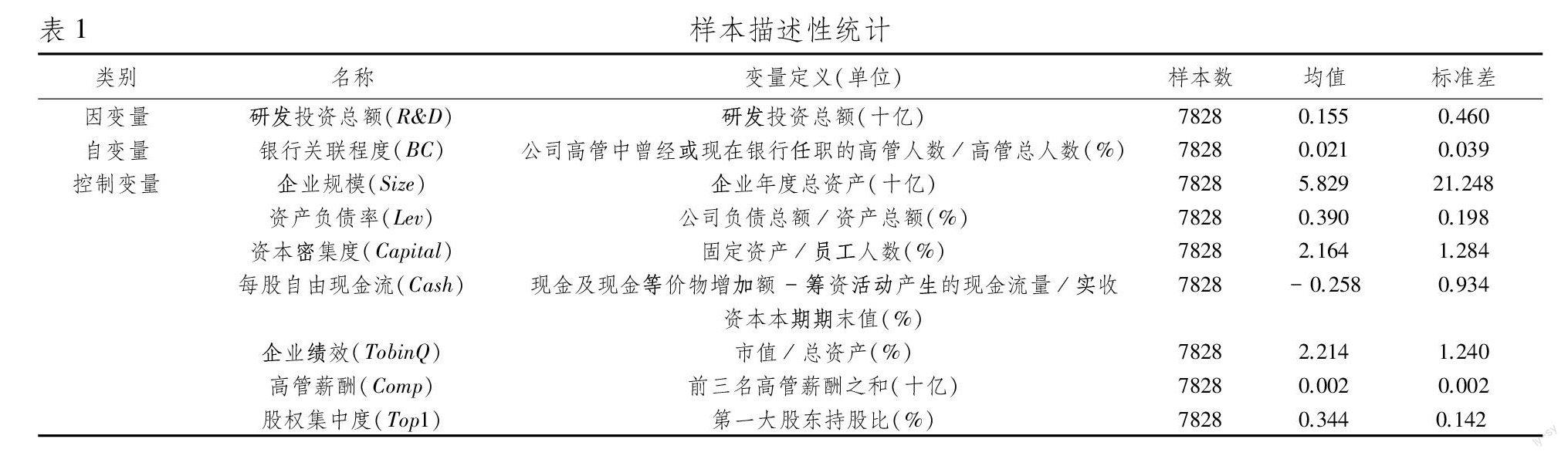

1.变量测度。(1)被解释变量:企业创新(R&D)。本文主要从创新投入的角度衡量企业创新活动。由于研发投资总额能在较短周期内及时反映创新,故放入本文基准回归作为创新指标。在稳健性检验部分,为减少规模效应对创新的影响,进一步使用研发投资密度进行检验,即研发支出与企业当年营业收入、总资产的比值。不仅如此,鉴于专利能衡量创新成功产出水平高低,且申请数更能体现企业创新及时性,发明专利有更高的技术含量,本文采用申请专利总数与申请发明专利数作为替换指标。(2)解释变量:银行关联(BC)。本文从企业高管董事的角度出发,以具有银行工作背景的高管或董事人数占高管董事总人数的比例测度银行关联程度。(3)控制变量:为缓解遗漏变量问题,综合相关理论和文献研究,本文选择企业规模、高管薪酬、偿债能力、股权集中度、盈利能力、资本密集度、现金流状况等企业特征作为控制变量[12]。其中企业规模用营业收入测度,高管薪酬是前三名高管薪酬之和,偿债能力由资产负债率表示,股权集中度是第一大股东持股比例,盈利能力用市值与总资产之比表示,资本密集度选择固定资产与员工人数比值衡量,现金流状况是每股自由现金流。需要强调的是,在回归中,为了减少异常值的影响及增加数据的平滑性,参照传统做法将企业规模、高管薪酬、资本密集度等连续性变量作对数处理。

2.样本来源与描述性统计。考虑到制造业企业是创新发展的主体,本文选取沪深两市的制造业上市公司为研究对象。同时,2006年财政部颁布新《企业会计准则》,明确要求披露研发支出等创新信息,企业经过五年的学习与适应,2011年披露研发支出的信息质量明显提高。为保证数据真实性,本文以2012年为起点,将样本期界定为2012—2017年构造面板数据。

本文的创新数据包括研发支出与专利数据。研发支出的数据主要来源于国泰安(CSMAR)数据库和万德(WIND)数据库,对于部分缺失数据,搜寻企业年报财务报告附注中的“研发支出”项、管理费用下列出的研发支出相关科目进行补充。专利数据来源国泰安企业专利数据库与中国国家知识产权局的中国专利全文数据库,缺失数据从企查查网站补充得到。

本文银行关联是来源于国泰安公司系列的董高个人特征文件。控制变量企业层面的资产负债率、托宾Q值、高管薪酬、每股自由现金流、企业总资产、负债总额、股东持股比例等财务指标来源于国泰安(CSMAR)和万德(WIND)数据库,缺失值用锐思数据库进行补充。此外,金融市场化程度数据来源于樊纲等(2011)编制的“金融业市场化程度”指标[26]。

在对上述数据进行匹配基础上,按以下标准对样本数据进行整理:(1)考虑到ST和*ST公司的特殊性,将其从样本中剔除。(2)相关变量缺失的观测值剔除。(3)为消除异常值的影响,对主要连续变量进行上下1%的winsorize处理。最终得到了7828个公司-年度样本。本文用到的变量及其描述性统计如表1所示。

四、实证结果与分析

(一)银行关联与企业创新:基准回归结果

表2报告了银行关联影响企业创新的基准回归结果。其中第1列只控制个体效应,结果显示,银行关联对企业研发投资总额在1%水平上具有负向影响。在第2-3列中逐步加入时间效应、控制变量后,银行关联对企业创新的影响系数明显减小,说明忽略时间趋势与控制变量会导致估计结果有偏。

本文以表2第3列结果为基准进行解释。银行关联对企业研发投资总额在10%的水平上具有负向影响,表明当企业关联高管董事比例越高,即关联程度越强,企业研发投资总额越少,可见,与银行之间建立关联反而会抑制企业的创新水平。该结果与翟胜宝等(2018)的研究结果相反[3]。对此可以做出的解释是,尽管银行关联一定程度上可缓解融资约束激励企业创新,但企业建立银行关联容易增加寻租成本挤占创新,此外,银行关联增加企业信贷可得的依赖性和可能性,易诱发企业家投资短视和非理性决策。在此情况下,企业将不再致力于不确定性高的研发创新活动,转而倾向于投资固定资产等粗放式发展的项目,进而挤出研发创新资金,降低创新投入水平。上述分析有待机制检验部分做进一步验证。

(二)内生性问题处理

银行关联在影响创新的同时,创新面临的融资约束也会反过来刺激企业寻求银行关联,可见,计量模型中存在联立因果问题。基于此,本文进一步尝试采用工具变量法以保证估计结果的一致性。

本文借鉴连燕玲等(2020)学者思路,选择构建与样本公司同一省的其他公司银行关联的平均值作为该公司银行关联的工具变量[27]。采用此变量作为工具变量主要基于以下两点:一是满足工具变量的相关性条件。同一省的不同公司之间具有高度的竞争关系,在融资方式选择方面存在模仿行为。显然所处省的其他企业建立银行关联程度将会影响本企业融资决策[28]。进一步利用Anderson LM static进行不可识别检验,结果在1%水平上拒绝了“IV和内生变量不相关”的原假设。基于Cragg-Donald Wald F统计量的弱工具变量检验结果也表明,在只有一个内生变量的情况下,统计量值大于Stock和Yogo(2005)提供的10%水平上的临界值[29],因此,可以拒绝弱工具变量的原假设,证实工具变量与银行关联具有较强的相关性。二是符合工具变量的外生性假设要求。一般而言,企业创新活动是企业的内部决策,由该企业的财务状况、发展战略决定,而构建的同一省企业的银行关联均值属于宏观层面,对单一公司的创新决策影响较小。需要说明的是,在“恰好识别”的情况下,很难从统计学上验证工具变量的外生性假设是否得到满足,本文借鉴方颖和赵杨(2011)的检验思路,将企业创新同时回归于银行关联与工具变量[30]。如果工具变量仅通过银行关联间接影响企业创新,那么在控制银行关联的情况下,工具变量对企业创新的影响不显著。表3中第1列验证外生性,结果显示本文的工具变量不显著,而银行关联系数在1%水平上显著为负。这说明本文的工具变量仅通过银行关联影响企业创新决策,满足工具变量外生性要求。

本文采用两阶段最小二乘法进行估计。第2列的回归结果显示银行关联对企业创新的影响在10%水平上显著为负,这与基准回归结果一致。

(三)稳健性检验

本文通过以下方法进行稳健性检验:

首先,由于一个地區的经济发展水平、市场化程度均会对企业创新产生影响。同时,地区经济发展水平、市场化程度越高,意味着该地区企业拥有更多样化的融资渠道,企业建立银行关联的动机可能越弱而影响创新。基于此,本文在已有控制变量中加入人均GDP、金融市场化程度地区层面控制变量,回归结果见表4第1列。结果表明,即使考虑地区层面因素,银行关联对企业研发投资总额仍在10%显著水平上具有负向影响。

其次,替换关键自变量。参照翟胜宝等(2018)的方法,以企业高管董事是否具有银行背景重新测度银行关联,若企业聘请具有银行工作经历的人担任高管董事则为1,否则为0[3]。替换测度方法后回归结果见表4第2列,企业是否具有关联高管董事对企业研发投资总额的影响依旧在10%水平上负向显著。

再次,更换创新指标。本文以研发投资密度,即研发投资总额与营业收入、总资产的比值测度企业创新,使用Tobit模型对回归方程(1)再估计。表4第3-4列结果证明,银行关联对企业研发投资密度仍然在1%水平上具有负向影响。进一步使用专利申请数、发明专利申请数衡量企业创新,构建面板泊松模型的估计结果见表4第5-6列[31]。结果表明,银行关联对企业申请的专利总数、申请的发明专利数均在1%的水平上具有负向影响,即银行关联会抑制企业创新。

最后,考虑到创新本质上是一项长期投资,从投入到未来的产出都需要较长的周期。基于此,本文对研发投资总额进行滞后一期处理,回归结果如表4所示第7列。从检验结果来看,创新的回归系数在5%水平上显著为负,银行关联对创新的抑制作用进一步得到验证,与前文的结果基本一致。这充分表明本文的研究结论是保持稳健的。可见,企业与银行建立关联将不利于企业发展。

五、进一步讨论

(一)银行关联对企业创新影响的机制检验

根据前文理论分析,本文选择寻租成本、过度投资作为中间变量,采用逐步法进行中介效应检验,进一步考察银行关联是否会通过增加寻租成本、提高过度投资可能性影响企业创新。具体模型构建如下。

mediationit=θ0+θmedBCit+∑ni=1ωi=1Controlit+μi+λt+γit(2)

R&Dit=φ0+φ′BCit+φmedmediationit+∑ni=1ωiControlit+μi+λt+γit(3)

式(2)和式(3)中,mediationit为中间变量,包括寻租成本与过度投资。逐步法检验第1步是在证实银行关联确实会影响企业创新,即模型(1)系数α1显著的基础上,依次检验方程(2)中的系数θmed和方程(3)中的系数φmed。如果两个都显著,则意味着间接效应存在,进行第3步检验。如果至少1个不显著,则进行第2步检验。第2步用Bootstrap法直接检验原假设:θmed×φmed=0,如果显著,则中介效应显著,进行第3步,否则停止分析。第3步检验方程(3)中的系数φ′,如果不显著,则直接效应不显著,表明模型只存在中介效应,如果显著,则需要进行第4步检验。第4步比较θmed×φmed和φ′的符号,如果符号一致,则意味着存在部分中介效应,检验结果见表4。

1.寻租成本效应。考虑到招待费通常包含娱乐、餐饮和购买礼品等寻租费用,且通常是企业掩盖寻租腐败的会计科目,因此寻租成本以招待费与销售收入之比测度[32]。寻租成本的中介效应回归结果见表5。表5列1第1步结果显示,银行关联在10%水平上正向影响寻租成本,说明为降低信贷门槛,企业会通过隐性寻租的方式与银行建立关联。不仅如此,银企间的长期博弈会进一步增加企业寻租成本,且银企关系越紧密,寻租活动越便利可靠。该结果与刘浩等(2012)研究一致[8]。由表5第2列可知,寻租成本对企业创新的影响系数并不显著,本文采用Bootstrap法进行第2步检验。结果表明,研发投资总额的Z统计值为2.99,在1%水平拒绝原假设,证实寻租成本机制成立。究其原因,在贷款资源被相对垄断的情况下,企业愿意并接受寻租。随着银企关系不断深入,企业深陷“套牢”增加寻租成本,挤出创新资金。研究假说1得以证实。

第3步检验结果表明(表5第2列),银行关联在10%水平上对企业创新具有显著负向影响,且与θmed×φmed的符号一致,这意味着寻租成本存在部分中介效应。

2.过度投资效应。本文借鉴Richardson(2016)的模型来估计过度投资[21]。具体使用如下模型:

Investit=α0+α1Growthit-1+α2Levit-1+α3Cashit-1+α4Ageit-1+α5Sizeit-1+α6Returnsit-1+α7Investit-1+∑Indus+∑Year+εit

Invest代表新增投资,Invest=(资本支出 + 并购支出 - 出售长期资产收入 - 折旧)/期末总资产。其中,资本支出为直接法现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金”。并购支出使用直接法现金流量表中的“取得子公司及其他营业单位支付的现金净额”。出售长期资产收入为直接法现金流量表中的“处置固定资产、无形资产和其他长期资产收回的现金净额”。折旧为间接法现金流量表中的“固定资产折旧、油气资产折耗、生产性生物资产折旧”。Growth为公司成长性,用TobinQ衡量。Lev为资产负债率。Cash為持有现金流量,等于“现金及现金等价物增加额 - 筹资活动产生的现金流量/实收资本本期期末值”。Age为企业上市年限取自然对数。Size为企业规模,是企业资产总额的自然对数。Returns为公司股票年回报率,采用考虑现金红利再投资的年个股回报率。此外,模型还控制了时间效应和行业效应。该模型估计残差的绝对值Oinv为衡量公司过度投资的指标。

过度投资中介效应回归结果见表5。表5第3列第1步结果显示,银行关联虽对过度投资具有正向影响,但并不具有统计学意义。表5第4列结果显示,过度投资对企业研发投资总额在5%水平上具有负向影响。因此,本文继而采用Bootstrap法进行第2步检验。结果表明,企业研发投资总额的Z统计值为-2.26,在5%水平上拒绝原假设,证实过度投资机制的成立,即银行关联增加的信贷可得会引发管理者“资源依赖”和“投资短视”,投资决策时倾向于选择粗放式发展扩张路径,引发过度投资对创新研发产生“挤出效应”。该结果与蔡庆丰等(2020)研究一致[6]。研究假说2得以验证。

第3步检验结果表明(表5第4列),银行关联对企业创新具有正向影响,但不具有统计学意义,这说明过度投资只存在中介效应。

(二)异质性分析

前文已经论证了银行关联能够显著降低企业创新,这种影响对不同性质、不同规模、不同资本密集度的企业而言是否存在?影响效果有什么样的差异呢?探讨该问题有利于进一步理解银行关联与企业创新的内在机制。本文从企业、行业两个层面研究银行关联与企业创新的关系。企业层面从所有权性质和企业规模进行考察,行业层面选取资本密集度的角度分析比较。

1.按照所有制类型划分样本的分析。非国有企业信息透明度低、债务担保能力弱,且缺少政府信誉作担保,不具有与银行等金融机构建立密切关系的优势,普遍面临着信贷歧视。为降低信贷门槛,非国有企业更有动机与银行建立起关联关系,并愿意承担更多的隐性寻租成本;而国有企业与政府往往存在显性或隐性联系,通常能够获得政策性补贴、产品和要素市场优惠政策、市场准入低门槛等相关庇护。因此国有企业更易取得银行信任,寻租的可能性降低,对创新的负向影响微弱。此外,正是由于非国有企业的融资渠道较单一,其对银行关联增加信贷可得的资源依赖更强,进而弱化非国有企业资金短缺的担忧,更易引发过度投资,对创新投入产生更强的挤出和替代效应[18]。

进一步对不同所有制企业验证的回归结果如表6第1-2列。结果表明,银行关联对非国有企业创新的影响系数在10%水平上显著为负,而对国有企业影响并不显著,表明较之于国有企业,银行关联对非国有企业的研发投资损害更加明显。

2.根据企业规模划分样本的分析。较之于大规模企业,小规模企业拥有的资产通常质量较低、不确定性较高,往往难以鉴别,增加了银行审核与监督成本,面临着更强的融资约束,因此小规模企业更有动机与银行建立起关联关系,并为此支付更高的隐性寻租费用,如工资、津贴等[7,12]。然而,大规模企业有较好的财务管理制度、更大的市场占有情况,可利用其规模优势增加银行放贷意愿,从而减少寻租负担,对创新的负向影响甚微。同时,由于小规模企业内部的专有信息较少,提高了银行放贷人员掌握其内部信息的便利性,加剧“敲竹杠”等机会主义行为。为突破信息俘获,小规模企业需进一步开展寻租活动,增加寻租成本挤占创新[33]。不仅如此,建立关联关系减少了小规模企业融资中断的可能性,增加其盲目投资和高估项目收益的概率,进而强化其过度投资程度。现有文献普遍证实,小规模企业具有更强的扩张冲动,过度投资的可能性高,创新受到更强掣肘[18]。

为了验证不同规模下银行关联对企业创新的影响,参照已有文献本文将总样本以Roa为企业规模的划分指标,依据样本中位数,分为大规模企业和小规模企业[18]。回归结果如表6第3-4列。结果表明,银行关联对小规模企业创新的影响系数在10%水平上显著为负,而对大规模企业创新的影响并不显著。表明较之于大规模企业,银行关联增强了小规模企业创新的抑制作用。

3.根据资本密集度划分样本的分析。资本密集度较高的企业依赖于资金大量投入,资金需求强,更容易面临融资短缺,因此资本密集度高的企业愿意接受更多的隐性寻租成本,与银行建立关联关系[12]。同时,寻租手段解决融资瓶颈的直接稳定性更易使资本密集度高的企业产生“资源依赖”,从而强化过度投资,阻碍创新活动持续推动。而资本密集度低的企业主要依赖劳动力,创新的积极性低,缺少动力通过隐性寻租获得贷款,因此银行关联对资本密集度较低企业创新的抑制作用有限。

为了验证在不同资本密集度下银行关联对企业创新的影响,本文参照张璇(2017)[12]等的划分方法,将总样本企业所属的行业根据对资源的依赖程度进行分类,分为资本密集度高和资本密集度低两类。回归结果见表6第5-6列。结果表明,银行关联对资本密集度高的企业在10%水平上产生负向影响,这表明银行关联对创新的抑制作用在资本密集度高的企业中更强。

六、结论与启示

研究发现,当企业关联高管董事比例越高,研发投资总额越少,即银行关联会显著降低企业创新。在运用工具变量缓解模型内生性,以及加入地区层面控制变量、更换银行关联和创新测度方法、滞后回归等一系列检验后,证实回归结果依旧稳健。进一步地,中介效应模型结果证实,企业与银行建立关联的长期过程中,确实增加了企业寻租成本,提高了企业过度投资的程度,进而对创新产生负向影响。此外,异质性分析结果表明,相比于国有企业、大规模企业、低资本密集度的企业,银行关联对非国有企业、小规模企业、高资本密集度企业创新的抑制作用更明显。

基于上述结论,得出以下启示:首先,银行关联关系产生的寻租成本挤占或替代企业创新投入,降低企业创新利润,因此遏制信贷寻租是本文的题中之意。需要深入发挥市场机制在信贷资源配置中的合理性作用,推动利率市场化改革,增强企业在信贷关系中的谈判能力,减少弱势方企业维持银行关联所付出的非生产性成本,争取构建“双赢”的银企合作关系。其次,信贷资源供给的结构性失衡诱发企业资源依赖导致过度投资,进而对企业资金配置与创新活动产生负面影响。因此,金融管理部门应该更多着眼于金融供给端,推进科学合理的多元化、多层次信贷资源配置体系支持企业研发创新活动,助力企业转型升级和可持续高质量发展。最后,要为非国有企业、小规模企业与高资本密集度企业创造平等的信贷条件与宽松的投资环境,积极引导银行提升服务实体经济质效,适当调整风险偏好和减少弱势企业信贷歧视,妥善降低弱势企业贷款门槛,由偏好“刚兑”资产的融资转向更具有“企业家精神”的融资模式,使得非国有企业、小规模企业与高资本密集度企业有更广阔、更平等的成长空间。

参考文献:

[1] 何韧, 刘兵勇, 王婧婧. 银企关系、制度环境与中小微企业信贷可得性[J]. 金融研究, 2012(11):103-115.

[2] 祝继高,韩非池,陆正飞. 产业政策、银行关联与企业债务融资——基于A股公司的实证研究[J]. 金融研究,2015a(3):176-191.

[3] 翟胜宝,许浩然,唐玮,等. 银行关联与企业创新——基于我国制造业上市公司的经验证据[J]. 会计研究,2018(7):50-56.

[4] 曲文俏,张涵,陈磊.银行竞争水平与制造业企业融资约束[J].经济问题,2020(6):49-55.

[5] 祝继高,陆峣,岳衡. 银行关联董事能有效发挥监督职能吗?——基于产业政策分析视角[J].管理世界,2015b(7):143-157,188.

[6] 蔡庆丰,陈毅辉,林焜. 信贷资源可得性与企业创新:激励还是抑制?——基于银行网点数据和金融地理结构的微观证据[J]. 经济研究,2020(10):124-140.

[7] 于泽,陆怡舟,王闻达. 货币政策执行模式、金融错配与我国企业投资约束[J]. 管理世界,2015(9):52-64.

[8] 刘浩,唐松,楼俊. 独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究[J]. 管理世界,2012(1):141-156,169.

[9] 何文劍,苗妙,张红霄. 制度环境、企业家精神配置与企业绩效——来自中国制造业上市公司的经验证据[J]. 山东大学学报(哲学社会科学版),2019(4):40-54.

[10]杨玉龙,王曼前,许宇鹏. 去杠杆、银企关系与企业债务结构[J]. 财经研究,2020,46(9):138-152.

[11]谢平,陆磊. 金融腐败:非规范融资行为的交易特征和体制动因[J]. 经济研究,2003(6):3-13,93.

[12]张璇,刘贝贝,汪婷,等.信贷寻租、融资约束与企业创新[J]. 经济研究,2017(5):161-174.

[13]刘棉,王学军.寻租、腐败与企业研发投入——来自30省12367家企业的证据[J]. 科学学研究,2014,32(10):1509-1517.

[14]Fungácová Z,Kochanova A,Weill L. Does money buy credit? firm-level evidence on bribery and bank debt[J]. World Development,2015,68:308-322.

[15]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J]. 管理世界,2011(2):81-99,188.

[16]Anokhin S,Schulze W. S. Entrepreneurship,Innovation,and Corruption[J]. Journal of Business Venturing,2009,24(5):465-476.

[17]Ellis J,Smith J,White R. Corruption and Corporate Innovation[J]. Journal of Financial and Quantitative Analysis,2020,55(7):2124-2149.

[18]翟胜宝,张胜,谢露,等. 银行关联与企业风险——基于我国上市公司的经验证据[J]. 管理世界,2014(4):53-59.

[19]傅颀,汪祥耀. 所有权性质、高管货币薪酬与在职消费——基于管理层权力的视角[J]. 中国工业经济,2013(12):104-116.

[20]徐晓东,张天西. 公司治理、自由现金流与非效率投资[J]. 财贸研究,2009,35(10):47-58.

[21]Richardson S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies,2006,11(2-3):159-189.

[22]胡旭阳,史晋川. 民营企业的政治资源与民营企业多元化投资——以中国民营企业500强为例[J]. 中国工业经济,2008(4):5-14.

[23]江轩宇,许年行. 企业过度投资与股价崩盘风险[J]. 金融研究,2015(8):141-158.

[24]李彬. 管理层权利、过度投资与公司价值——基于集权与分权理论的分析[J]. 财经论丛,2013(6):75-82.

[25]石晓军,王骜然. 独特公司治理机制对企业创新的影响——来自互联网公司双层股权制的全球证据[J]. 经济研究,2017(1):149-164.

[26]樊纲,王小鲁,朱恒鹏. 中国市场化指数 [M] . 北京,经济科学出版社,2011:259-289.

[27]连燕玲,刘依琳,高皓. 代理CEO继任与媒体报道倾向——基于中国上市公司的经验分析[J].中国工业经济,2020(8):175-192.

[28]孟庆斌,李昕宇,张鹏. 员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据[J].管理世界,2019(11):209-228.

[29]Stock J H,Yogo M. Testing for Weak Instruments in Linear IV Refression. Andrews D W K,Stock J H. Identification and Inference for Econometric Model: Essays in Honor of Thomas Rothenberg[C]//Cambridge: Cambridge University Press,2005.

[30]方颖,赵扬. 寻找制度的工具变量——估计产权保护对中国经济增长的贡献[J]. 经济研究,2011(5):138-148.

[31]段玉婷,陈燊,邓春梅.外部审计、竞合创新与企业创新绩效——基于企业外部环境的角度[J].哈尔滨商业大学学报(社会科学版),2021(6):49-60.

[32]黄玖立,李坤望. 吃喝、腐败与企业订单[J]. 经济研究, 2013(6):71-84.

[33]周雪. 不同所有制企业的银行关联、政治关联对债务期限结构的影响[J]. 当代经济管理, 2016,38(3):20-26.

Bank connections and Firm Innovation:Mechanism Discussions and

Empirical Evidences

HE Wen-jian,JIANG Min-xing

(School of Business,Nanjing University of Information Science and Technology,

Nanjing 210044,China)

Abstract:The existing literature generally agrees that bank affiliation can motivate firms to innovate by alleviating financing constraints. However, there is a rent-seeking cost associated with establishing a relationship with a bank, and the integration of firms into the rent-seeking network tends to increase credit availability and overinvestment, crowding out innovation inputs. Therefore, this kind of financing caused by bank affiliation does not necessarily motivate firms to innovate. Based on the theoretical mechanism analysis, this study explores the relationship between bank affiliation and corporate innovation using panel data of manufacturing companies listed in Shanghai or Shenzhen A-shares from 2012 to 2017. A Two-way Fixed-effects model is constructed to find that bank affiliation has a significant negative effect on innovation. Multi-dimensional robustness tests including instrumental variables method, controlling for regional-level variables, replacing bank affiliation and innovation indicators, and considering the innovation lag effect show that the results are still robust. Further mechanism tests and heterogeneity analysis show that bank affiliation significantly inhibits innovation capacity by increasing rent-seeking costs and overinvestment. This inhibitory effect is heterogeneous depending on the nature, size, and capital intensity of firms.

Key words:bank affiliation; firm innovation; instrumental variables; rent-seeking

(責任编辑:李江)