收入差距、按揭融资约束与房价周期波动

2022-05-30郑军吴学谦

郑军 吴学谦

摘要:运用2005-2019年全国35个大中城市面板数据建立固定效应模型,从全国总体和城市分组两个层面考察了居民收入差距对房价的影响机制,以及按揭融资约束和房价上涨预期等因素对这一机制的影响程度。研究发现,居民收入差距扩大显著促进房价上涨。在按揭融资约束下,居民收入差距扩大对房价的影响更为显著。房价上涨预期显著推动房价上涨,且房价上涨预期越高,收入差距扩大对房价上涨的作用越强。经济发展水平不同的城市,其居民收入差距扩大对房价的影响具有异质性。低经济发展水平城市的居民收入差距扩大显著推动房价上涨,但在高经济发展水平城市,这种作用不具统计显著性。

关键词:收入差距;按揭融资约束;房价上涨预期;异质性

中图分类号:F299.23 文献标识码:A

文章编号:1001-9138-(2022)06-0016-15 收稿日期:2022-05-05

1 引言

1998年全国住房制度改革以来,我国住房市场进入商品化时代,房地产业迅速发展。根据国家统计年鉴显示,2005-2019年我国商品房平均销售价格从每平方米3168元上涨到9310元,大约上涨了3倍。与此同时,随着国民经济的持续增长,城镇居民收入水平有了很大提高。根据国家统计局的相关数据,在改革开放以来的40年里,我国城镇居民人均年可支配收入从1978年的343.4元增长到2019年的42358.8元,大约增长了123倍。

房地产业的发展需要大量资金投入,通常银行抵押贷款是该行业的主要融资工具。在银行信贷资金支持下,房地产业迅速发展,房价随之攀升。银行信贷规模反映了国家的货币政策,宽松的货币政策会增加银行在房地产业的信贷资金,进而增加房地产的开发投资额和按揭贷款额,促进房价上涨。此外,住房具有可抵押特性,持有更多住房的居民可获得更多按揭贷款进而提升其购买力,居民购买力的提高又进一步促进购房需求上升与房价上涨。因此,按揭融资在推动房价波动方面可能发挥着重要作用。当居民收入差距扩大时,按揭融资约束对低收入群体的影响较大。首付约束与按揭贷款利率约束有可能抑制低收入群体的购房需求,迫使低收入群体进入租房市场。然而,由于高收入群体的财力较为雄厚,按揭融资约束对高收入群体购房行为的影响程度较弱,他们凭借其自身资本净值(或财富)优势可获得更多的按揭贷款,这有可能增强高收入群体的住房投资信心和投资需求,进而推高房价。

基于上述背景,本文研究按揭融资约束下收入差距对房价的影响,利用面板数据固定效应模型实证检验推动城市房价演变的外生因素。

2 文献回顾

由于次贷抵押贷款违约触发2008年的金融危机以来,房价动态演变的影响因素已然成为学界和政府部门关注的焦点。就本文研究主题而言,已有文献分别考察了居民收入差距和按揭融资约束等因素对房价的影响。

针对居民收入差距与房价间的关系,现有文献研究了居民收入差距对房价影响以及两者之间的双向互动关系。Rodda (1994)发现居民收入差距扩大显著推动美国房价上涨。Matlack and Vigdor (2008)通过传统局部均衡模型解释了高收入群体的收入显著影响资产价格。王先柱和赵奉军(2013)从储蓄率和挤出效应的角度详细解释了居民收入差距扩大对城市房价的促进作用,发现居民收入差距扩大显著影响购房者的投资性需求与消费性需求,最终导致房价上涨。徐舒和陈珣(2016)通过序贯决策模型得出结论,居民收入差距扩大显著地推动房价上涨,且城市经济发展水平越低推动作用越强。另外,也有学者将居民收入差距、房价与经济增长联系到一起进行研究,例如李佳佳(2017)通过建立面板向量自回归模型和空间面板自回归模型,发现收入差距显著地影响房价波动,且房价具有空间相关性。任伟和陈立文(2019)通过建立PVAR模型研究贫富差距与房价的关系,结论表明贫富差距扩大在短期内促进房价上涨,长期内反而抑制房价上涨。许佳筠(2018)从住房供需角度對房价进行理论机制分析,结论表明收入不平等对住房价格的影响呈“倒U型”,收入不平等的严重程度显著影响房价走势。段佳君(2020)通过实证分析房价、可支配收入与人口密度之间的关系,发现居民可支配收入提高与人口增加在一定程度上推动了房价上涨。赵殿英和侯为波(2021)基于2002-2017年24个城市面板数据实证研究居民收入差距对房价的影响时发现,在不同时期,居民收入差距扩大对房价影响不同,在前期推动房价上涨,而后期却抑制房价上涨;且居民收入差距扩大对房价影响还存在区域异质性,在一二线城市会抑制房价上涨,而三线城市却推动房价上涨。

部分文献还研究了房价与居民收入差距之间的相互因果关系。Case and Shiller (1990)研究发现美国人均可支配收入与房价正相关。熊顺朝(2013)和韩旭(2016)都通过建立居民收入差距与房价的VAR模型,进行Granger因果检验和脉冲响应函数分析发现,收入差距扩大与房价上涨互为因果关系且相互强化。吕康银和朱金霞(2016)基于我国房价上涨与居民间贫富差距扩大的现状,分析我国居民人均可支配收入与住房总支出的差距以及居民工资性收入与房价之间的差距,验证了我国高收入群体持有大部分财产性收入的现实状况,房价的上涨能够显著地促进居民间财富差距扩大。

此外,经济学家们也意识到,按揭融资的杠杆作用在房价动态演变过程中发挥着不可忽视的作用。崔新明(2003)将收入增长率引入跨期预算约束住宅价格模型,理论分析表明居民个人按揭贷款的融资效应显著地推动房价上涨。杨冬云和袁绍锋(2009)基于噪声交易理论研究住房信贷市场的消费者信贷行为,发现在对消费者的效用与破产价值做出合理假设后,居民个人按揭贷款额与房价泡沫化正相关。毛倩茹(2014)通过建立固定效应模型进行实证分析,结论表明大部分省份的房地产开发贷款与房价正相关。刘立刚等(2020)通过探究银行按揭融资约束对房价的影响,发现在银行信贷规模中,住户贷款与房价成正比。萨秋荣(2011)通过建立ARDL模型实证检验房价和住房信贷之间的关系,结果表明,短期内住房信贷显著影响房价,但长期内其影响关系却不显著。邓韬等(2015)研究发现东部城市的房价对住房信贷冲击的反应程度和速度均超过非东部城市,而非东部城市的房价受冲击后向稳态收敛的时间则相对较短。

现实经济世界中,居民收入差距和按揭融资杠杆在房价动态变化过程中同时存在,应综合考察这两个因素对房价波动的影响。然而,由于数据可获得性等现实问题,已有研究较少同时涉及该两个因素在房价动态演变过程中的作用。尽管如此,近年来还是有部分学者在该研究方向上进行了一定的尝试。杭斌和修磊(2016)从地位寻求角度研究了在按揭融资约束条件下收入差距扩大对家庭消费的影响。基于CFPS微观跟踪调查数据的实证分析表明,在按揭融资约束条件下,居民收入差距扩大会减少低收入家庭的非地位性消费支出占总消费支出的比例,提高住房等地位性消费支出占总消费支出的比例。姜杨和朱显平(2021)在运用省级面板数据的基础上实证分析金融资源错配、贫富差距与房价波动之间的关系及空间差异,发现贫富差距扩大与金融资源错配显著地促进房价波动。此外,邓翔和何瑞宏(2020)在异质性家庭的封闭模型中引入按揭融资约束机制,通过分别设立三种约束程度不同的假设前提,检验了房价波动对收入差距的影响,结论表明房价冲击显著地提高借贷型家庭的收入,但不显著影响储蓄型家庭的收入,因此居民收入差距进一步扩大。

综上所述,学界针对居民收入差距与房价二者关系的研究较为细致,而有关按揭融资约束与房价关系的研究相对较少,同时涉及收入差距和按揭融资的研究则处于探索阶段。鉴于此,我们选取国内具有代表性的35个大中城市,研究按揭融资约束条件下城镇居民收入差距对房价的影响及其在不同城市之间的房价差异性。

3 概念界定与典型事实

为了检验存在按揭融资约束时居民收入差距对房价的影响,我们首先给出收入差距的度量,然后阐述房价与按揭融资间的某些共变特征。最后,结合收入差距、房价以及按揭融资的演变特征给出一些直观的典型事实。

3.1 城镇居民收入差距

经济学家通常采用基尼系数测度国家、地区或居民间的收入差距,但由于基尼系数衡量的是相对收入(而不是绝对收入),因此当一个国家或地区的基尼系数上升时,其绝对贫困人口数量可能下降。此外,发达程度不同的两个国家或地区也可能拥有相同的基尼系数。鉴于此,Guan(2017)建议用国内总收入(GDI)与国内生产总值(GDP)的比率(Ratio of GDI to GDP,简称为RGG)作为居民收入差距的代理变量。根据Guan (2017)的分析,我国大部分高收入群体的有形收入非常低,但他们几乎持有所有未申报收入。理论上GDI应等于GDP。因此,当实际GDI小于实际GDP时,两宏观指标之差(GDP-GDI)很大程度上代表了经济体中的未申报收入。未申报收入在国内总收入中所占比例越高,意味着居民间的收入差距越大。下面我们分别给出城镇居民RGG以及各代表性城市的RGG指标值。

(1)城镇居民RGG指标值。根据RGG (GDI/GDP)指标的计算方法和2005-2020年的相关数据,我们可绘制出刻画全国城镇居民收入差距的RGG指标的趋势图(见图1)。从图1中可发现,RGG指标总体上呈现下降趋势。由于RGG与收入差距负相关,因此图1表明总体上全国城镇居民收入差距呈上升趋势。2005年我国居民RGG指标为0.7303,而2020年RGG指标为0.6088,15年间RGG下降了16.64%,即我国城镇居民收入差距上涨了16.64%。

(2)代表性城市的收入差距。为了更好地描述我国各城市居民收入差距的现状,我们对全国总体以及代表性城市北京、广州和郑州的GINI系数和RGG指标进行对比(见表1),其中基尼系数的计算方法参照胡祖光(2004)。

由表1可知,2005-2020年间,全国城镇居民基尼系数整体呈增长态势,从2005年的0.341增长到2020年的0.345,增长率达到1.2%。但从代表性城市数据来看,北京市的基尼系数基本保持在0.2~0.35的范围内,且近年来呈逐渐上升趋势。广州市的基尼系数也在0.2~0.35之间,但广州市的基尼系数呈现逐年下降态势。郑州市2005-2012年GINI系数平均值为0.187,但2013-2020年GINI系数的平均值为0.285,比上一时间段的平均GINI系数增加了0.098,居民收入差距迅速扩大。总体上来看,无论是全国层面还是城市层面(广州市除外),自2005年以来基尼系数大都呈现不断扩大趋势,因此可认为城镇居民收入差距有扩大趋势。

与此同时,由RGG度量的收入差距也反映了类似的特征。从表1可以看出,在全国范围内,2005年的RGG为0.7303,而2020年的RGG为0.6088,RGG越小代表居民收入差距越大,因此全国范围内的RGG下降了16.64%,即居民收入差距扩大了16.64%。从城市数据来看,北京市的RGG从2005年的0.3979到2020年的0.4585,即RGG增加了6.06%。同时,广州市的RGG从2005年的0.3377上升到2020年的0.5058,即RGG指标增加了16.81%。郑州市的RGG从2005年的0.4026增长到2020年的0.4461,其RGG增加了4.35%。

上述分析表明,无论在全国层面还是代表性城市中,RGG和GINI系数基本呈现出相同的变化趋势(但广州市呈现出不一致性),两个指标都测度了居民收入差距的动态变化,用RGG作为贫富差距的代理变量具有一定的合理性(见图2)。此外,采用RGG指标在一定程度上克服了构建GINI系数的数据难以获得的问题。特别地,广州市的RGG指标与GINI系数的动态演变方向相反,这可能是GINI系数无法体现高收入群体未申报收入的直接证据。鉴于此,本文将遵照Guan(2017),采用RGG指标衡量居民间的收入差距。

3.2 房价和按揭融资的动态特征

住房通常是家庭财富的最大组成部分,是银行贷款的关键抵押品,对财富收入比以及金融部门规模的长期趋势起着核心作用。然而,尽管对宏观经济很重要,但令人惊讶的是,人们对房价的长期趋势知之甚少。对于一般家庭而言,购房款远超其当下的可支配财富水平,需经由银行按揭融资方能购买住房。因此,给定其财富水平,家庭可获得的按揭融资额越大,其住房需求就越强。在住房供给缺乏弹性前提下,房价将被过旺的需求推高。从我国2005-2019年房价与按揭贷款余额的演变特征(见图3),可以看出,房价与按揭贷款之间存在共变性,且从长期来看,两者都呈现上漲态势。这就表明,房价与按揭融资贷款之间存在一定的相关性。

银行信贷支持对居民购买住房尤为重要。一方面,低收入群体受首付款约束无法购买住房,但在我国,居民只要能承担首付款,就可通过按揭贷款购买住房。另一方面,高收入群体充足的自有资金通常可覆盖首付款,加之按揭融资杠杆效应推高住房投资性需求,进而将放大收入差距对住房价格的影响。因此,银行按揭贷款额的增长,提升了居民的住房购买需求,推动房价上涨。

3.3 典型事实

通过上述描述性分析,我们发现如下事实:

第一,居民收入差距扩大显著地推动房价上涨是影响房价的重要因素。通常认为,居民收入差距扩大主要通过储蓄率渠道与住房需求渠道影响房价。当居民收入差距通过储蓄率渠道影响房价时,收入差距扩大促进储蓄率上涨,进而增加投资需求和总投资额。由于住房具有保值增值功能,社会闲置资金偏好流入住房市场,使得住房市场资金充足,最终导致房价上涨。当居民收入差距通过住房需求渠道影响房价时,收入差距扩大直接影响居民对住房的消费性需求、投资性需求与租赁性需求,影响其需求行为,最终推动房价上涨。

第二,按揭融资约束下收入差距的扩大更加显著地影响房价。当居民收入差距扩大时,按揭贷款额的增加放大了高收入群体对住房的投资性需求,从而进一步推动房价上涨。此外,房价上涨预期将强化居民收入差距扩大对房价的影响。

下面我们将从全国总体和城市分组两个层面实证研究居民收入差距扩大对房价的影响机制及城市间差异,同时考察按揭融资约束、房价上涨预期等因素对这一机制的影响程度。

4 实证分析

本文选取全国35个大中城市2005-2019年的面板数据验证上述典型事实。首先实证检验我国城镇居民收入差距对房价的影响效果及城市间差异,并考察按揭融资约束与房价上涨预期在居民收入差距影响房价上涨的作用。然后,为增强结论可靠性,我们施行稳健性检验。

4.1 变量选取与模型设定

根据本文研究目的,我们检验城镇居民收入差距扩大与房价上涨之间的相关关系,以及按揭融资约束在城镇居民收入差距扩大推动房价上涨方面的强化作用。鉴于此,文章拟选取商品房平均销售价格作为被解释变量,以RGG作为解释变量,以居民个人按揭贷款与房价上涨预期作为调节变量,以商品住房造价、城镇居民人均可支配收入与房屋投资额作为控制变量。各变量的定义如表2所示,其中Ln表示对变量取对数。

我们假定初始模型为固定效应模型,在此基础上通过增加其他重要变量对其进行扩展。初始固定效应模型被设定如下:

LnHpit = β0 + β1RGGit + β2 Controlit + αi + εit

(1)

其中下标i和t分别表示城市和年份,αi代表不可观测的个体异质性,εit为误差干扰项(服从i.i.d分布)。因变量LnHpit表示城市i在第t年住房价格的对数;自变量RGGit是城市i在第t年居民收入差距的代理变量,即城市i在第t年的居民收入差距程度,RGGit越小表明城市i在第t年的居民收入差距越大。Controlit为影响房价的其他重要变量(控制变量)。本文选取的控制变量如下:对数城镇居民人均可支配收入(LnUpcdi),对数商品住房造价(LnChc),对数房屋投资额(LnRi)。

前面的典型事实表明,按揭融资约束的存在显著地影响收入差距与房价之间的关系。无论是首付款约束还是贷款利率约束,同样的约束程度对不同收入群体的影响存在差异。与此同时,按揭融资约束的存在将强化居民收入差距对房价的影响,即当存在按揭融资约束时,低收入群体获得的按揭贷款额较少,而高收入群体获得的按揭贷款额较多,这将强化收入差距扩大对房价上涨的影响。

此外,房价上涨预期也将强化收入差距对房价的影响。由于住房兼具消费与投资双重属性,当居民预期房价上涨时,这种预期可通过储蓄率渠道与住房需求渠道影响房价。因此,按揭融资约束与房价上涨预期都显著地影响房价。基于此,在模型(1)基础上,引入居民个人按揭贷款额(取对数) LnImlit作为“城市i在第t期受到按揭融资约束”的代理变量。居民个人按揭贷款额越高,受到的按揭融资约束越宽松;反之,按揭融资约束越趋紧。与此同时,引入房价上涨率Eit作为房价上涨预期的代理变量,其计算公式为(Hpt-Hpt-1) / Hpt-1。其中,Hpt为t期房价,Hpt-1为t-1期房价。因此,模型设定如下:

LnHpit = β0 + β1RGGit + β2 LnImlit + β3Eit + β4 Controlit + αi + εit (2)

為考察在按揭融资约束条件下收入差距对房价的影响,我们在模型(2)基础上引入按揭融资约束和居民收入差距的交互项Imlit×RGGit。由于模型中居民个人按揭贷款采用其对数值,因此交互项也取对数。我们可得如下模型:

LnHpit=β0+β1RGGit+β2 LnImlit+β3 Eit+β4Ln(Imlit×RGGit)+β5Controlit+αi+εit·

(3)

为了考察房价上涨预期对收入差距影响房价上的作用。我们在模型(3)基础上引入房价上涨率与收入差距的交互项Eit×RGGit:

LnHpit=β0+β1RGGit+β2LnImlit+β3Eit+β4Ln(Imlit×RGGit)+β5 (Eit×RGGit) + β6Controlit+αi+εit·

(4)

4.2 数据来源与描述性统计

本文采用我国城市层面数据,按类型和地区选择2005-2019年35个大中城市作为研究样本。由于住房市场集中在城镇区域,为了与之对应,我们选取城镇居民收入差距为主要解释变量。人均可支配收入、商品房平均销售价格、个人按揭贷款、国内生产总值、常住人口、房屋投资额等数据均来自2006-2020年《中国统计年鉴》与《城市统计年鉴》,4个样本城市在2005年的居民按揭贷款数据存在缺失,文章采用线性插值法将其补齐。此外,为了减弱异方差性,对商品房平均销售价格(Hp)、居民个人按揭贷款(Iml)、城镇居民人均可支配收入(Upcdi)、商品住房造价(Chc)等数据均取对数。

采用Stata16.0对所有变量进行描述性统计分析(见表3)。RGG指标平均值为0.4626,最小值为0.261,最大值为0.902,标准差为0.099。而全国城镇居民收入差距RGG指标的最小值为2018年的0.5989,最大值为2005年的0.7303;而35个大中城市的城鎮居民收入差距比全国范围内的收入差距高0.1363-0.2677左右。本文选取的35个大中城市经济相对发达,高收入群体获得的未报告收入(GDP-GDI)数额较全国平均水平高,因此RGG指标较低,居民间的收入差距较大。另外,房价上涨预期(E)的平均值为0.124,最大值为1.2439,最小值为-0.177,标准差为0.1337。

4.3 平稳性检验与模型选择

对模型回归前,首先需对各变量做单位根检验以避免“伪回归”。本文样本城市数量(N)为35个,时间区间(T)为15年,由N和T构成的城市面板是短面板(N>T),因此,运用HT检验来判断原序列是否具有单位根(见表4)。由表4发现,变量LnHp、RGG、LnIml、E、LnChc的单位根检验均在1%的显著性水平上拒绝原假设,而变量LnUpcdi和LnRi的单位根检验在5%的显著性水平上拒绝原假设。因此,所有变量都在1%或5%的水平上显著,不存在伪回归。

此外,为了选择最适合的模型,本文通过Hausman检验得出P值为0.0000,故在1%的显著性水平上拒绝随机效应模型。我们进一步运用F检验与LSDV法在POLS模型与FE模型之间选择。首先对模型进行F检验,结果显示p值均为0.0000,故在1%的显著性水平上拒绝POLS模型。由于F检验未使用聚类稳健标准误,我们通过LSDV法判断FE模型与POLS模型的合理性。前述模型(1) ~ (4)中绝大多数个体虚拟变量的p值为0.0000,即认为存在个体效应,我们应选择固定效应(FE)模型(从而验证了初始模型被选择为固定效应模型是合理的)。

4.4 全国整体居民收入差距对房价影响

采用2005-2019年我国35个大中城市的面板数据构建全国总体样本的面板模型,运用固定效应(FE)模型估计在存在按揭融资约束与房价上涨预期下,居民收入差距扩大对房价的影响(见表5)。由表5可知,4个模型中的R-sq值均在0.9以上,Prob>F值均为0.0000,说明各模型的回归结果显著,且模型设定合理,拟合优度较高。

总体上看,各模型的估计结果均显示RGG的系数为负,且模型(1)(2)和(4)的估计系数均在1%的水平上显著,模型(3)的估计系数在10%的水平上显著。具体而言,RGG每下降1%,居民收入差距上升1%,相应地房价上涨约0.29%。因此,RGG指标的系数为负,且其绝对值逐渐增大,故收入差距扩大显著地促进房价上升。

具体而言,在模型(1)中,RGG的系数在1%的水平上显著为负。这表明居民收入差距扩大推动了房价上涨,且RGG每降低1% (城镇居民收入差距每扩大1%),房价上涨0.2523%。人均可支配收入(LnUpcdi)每增加1%,房价上涨0.8879%;商品住房造价(LnChc)每上升1%,房价上涨0.1383%;而房屋投资额(LnRi)不显著影响房价。

考虑了按揭融资约束与房价上涨率的模型(2)的回归结果显示,RGG指标的系数仍在1%的水平上显著为负,这表明居民收入差距扩大依然推动着房价上涨,且RGG每降低1% (居民收入差距每扩大1%),房价将上涨0.3309%。模型(2)中收入差距扩大影响房价的估计系数比模型(1)中相应估计系数大,这就表明按揭融资约束(LnIml)与房价上涨率(E)可能影响收入差距对房价的作用力度,也表明模型(2)引入按揭融资约束、房价上涨预期因素的合理性。此外,居民个人按揭贷款(LnIml)(为按揭融资约束的代理变量)的系数在5%的水平上显著为正,这表明居民个人按揭贷款增加能显著地促进房价上涨,且居民个人按揭贷款每增加1%,房价将上涨0.0224%。房价上涨率显著地影响房价,且房价上涨率(E)每上升1%,房价将上涨0.3901%。控制变量人均可支配收入(LnUpcdi)与商品住房造价(LnChc)的系数均在1%的水平上显著为正,即两者都显著促进房价上涨。人均可支配收入每上升1%,房价将上涨0.8796%;商品住房造价每上升1%,房价将上涨0.1282%。但房屋投资额的系数不显著。

为研究房价上涨率在收入差距影响房价机制中的作用,我们在模型(3)引入了房价上涨率(E)与RGG指标的交互项(E*RGG)。回归结果表明,RGG指标的系数在10%的水平上显著为负,且系数的绝对值有所增加,即RGG指标每缩小1%(居民收入差距每扩大1%),房价上涨0.3309%。房价上涨预期与居民收入差距的交互项(E*RGG)也在10%的水平上显著,这表明房价上涨预期强化了收入差距扩大影响房价的作用。此外,个人按揭贷款额(LnIml)、房价上涨预期(E)、人均可支配收入(LnUpcdi)、商品住房造价(LnChc)均在1%的水平上显著地促进房价上涨,其中城镇居民人均可支配收入的影响最大,而房屋投资额(LnRi)的回归估计系数不显著。

为了研究按揭融资约束在居民收入差距影响房价上的作用,我们引入按揭贷款额(LnIml)与RGG指标的交互项(Ln (Iml*RGG)),如模型(4)所示。回归结果显示,RGG指标的估计系数在1%的水平上显著为负,并且RGG指标每降低1%(居民收入差距每扩大1%),房价将上涨0.3121%。该实证结果表明,居民个人按揭贷款增加在居民收入差距影响房价上具有显著的推动作用,即按揭融资约束的存在加强了居民收入差距对房价的影响。居民个人按揭贷款与居民收入差距的交互项(Ln (Iml*RGG))在5%的水平上显著为正,表明按揭融资约束下居民收入差距对房价的影响程度有所变化,即居民可获得的按揭贷款额越多,收入差距扩大对房价的促进作用就越强,此外,居民个人按揭贷款(LnIml)、房价上涨预期(E)、人均可支配收入(LnUpcdi)与商品住房造价(LnChc)的回归估计系数均在1%的水平上显著为正,而房屋投资额(LnRi)的估计系数不显著。

上述实证分析表明,4个模型中收入差距扩大均促进房价上升。模型(2)(3)和(4)研究了在按揭融资约束和房价上涨预期下,收入差距影響房价的程度,结果表明居民个人按揭贷款增加和房价上涨预期均促进房价上升,且加强了收入差距对房价的影响程度。

4.5 收入差距影响房价的城市异质性

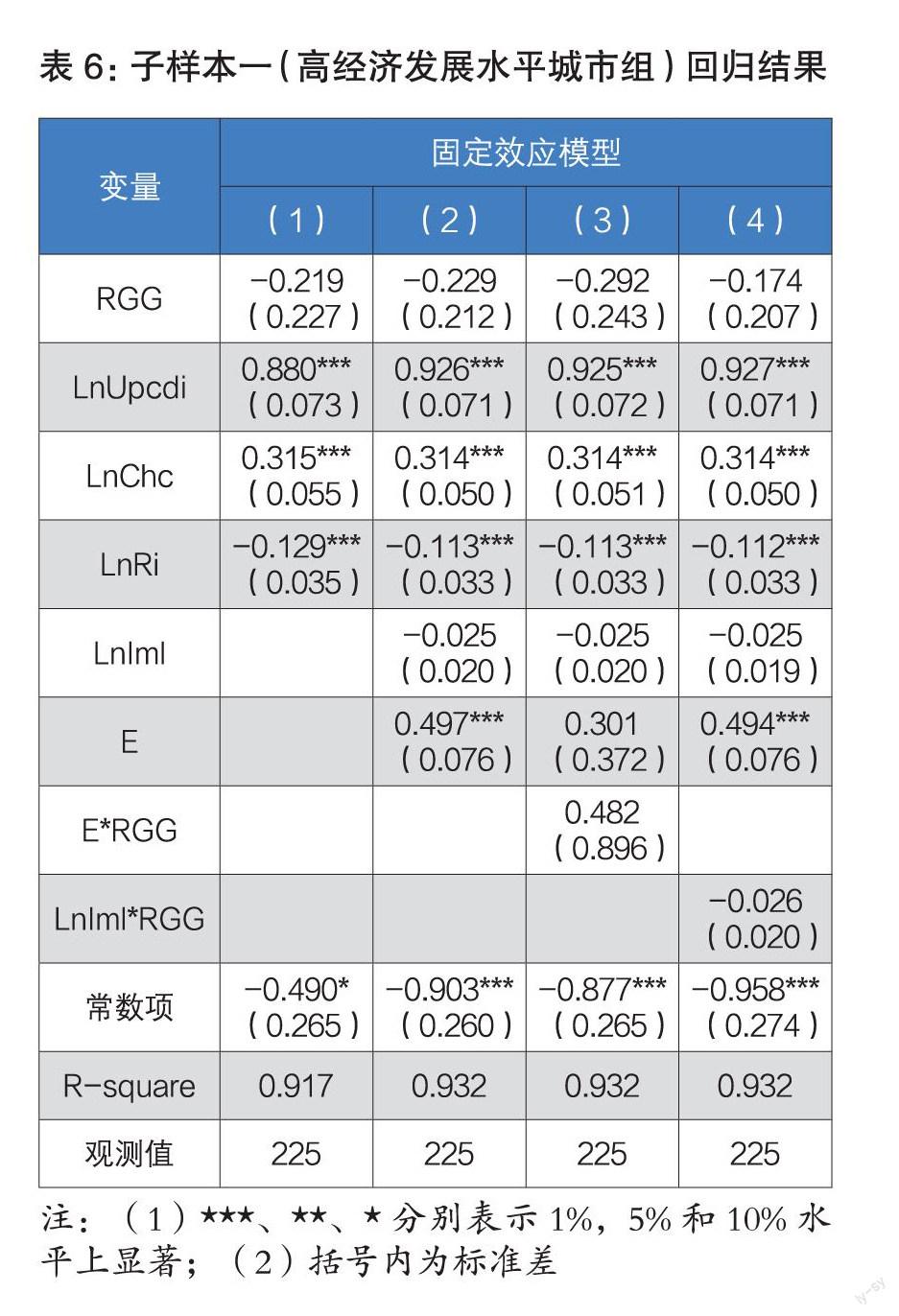

前面从全国整体层面实证考察了在按揭融资约束与房价预期上涨条件下居民收入差距扩大对房价的影响。然而,我国城市间的经济发展水平存在差异,房地产市场区域分化明显。本文对我国35个样本城市进行分组研究,检验按揭融资约束与房价上涨预期下收入差距对房价影响的城市间差异。按照城市经济发展水平、收入水平、辐射带动能力、商业资源集聚度和城市枢纽性等标准进行城市分组,并按照高低经济发展水平划分为两个子样本。高经济发展水平城市组(子样本一)包括一线与新一线共15个城市;低经济发展水平城市组(子样本二)包括20个二线与三线城市。

对两个子样本分别进行回归,在子样本一的四个模型回归结果中(见表6),RGG指标与个人按揭贷款(LnIml)的回归估计系数均不显著,这说明按揭融资约束下,子样本一城市组的收入差距扩大不显著影响房价。在模型(2)和模型(4)中,房价上涨预期(E)的系数均在1%的水平上显著为正,表明在经济发展水平较高的城市,房价上涨预期推升房价。在模型(3)和模型(4)中,房价上涨预期与RGG指标的交互项(E*RGG)、居民个人按揭贷款与RGG指标的交互项(Ln(Iml*RGG))的回归估计系数均不显著,这说明对于子样本一的城市组而言,在按揭融资约束与房价上涨预期条件下,收入差距不显著影响房价。而人均可支配收入(LnUpcdi)、商品住房造价(LnChc)、房屋投资额(LnRi)均对房价有显著的促进作用。

在子样本二城市组的四个模型估计中(见表7),各模型的结果都显示RGG指标的估计系数为负,其中模型(1)与模型(2)中的RGG指标的估计系数在10%的水平上显著,而模型(4)更是在1%的水平上显著,从而表明居民收入差距扩大对房价具有显著的促进作用。这与全国样本城市层面的回归结果一致,但在子样本二城市组中,这种促进作用更加显著。

上述实证结果表明,在全国总体与经济发展水平较低的城市,收入差距显著地影响房价,而在经济发展水平较高的城市,这种作用并不显著。收入差距对房价的影响存在城市异质性。在子样本二城市组中,城市的经济实力较弱,人口流入少,基础设施与公共服务不完善。因此,该类城市的住房购买者主要是当地居民。在影响房价的众多因素中,收入差距影响房价的作用程度较高。在子样本一城市组中,城市的经济实力较强,人口流入多,基础设施与公共服务较为完善,内、外部因素共同作用于房价,且收入差距不是影响房价最主要的因素。原因如下:第一,在人口方面,子样本一城市组中的城市都属于人口迁入城市,人口流入促使这类城市的消费性住房需求与投资性住房需求都上升。而住房供给在短期内难以改变,房地产市场出现供需失衡现象,住房的供需矛盾决定着这类城市的房价。第二,在土地方面,子样本一城市的土地较为稀缺,地价较高,房价也随之上涨。第三,在收入方面,子样本一城市的可支配收入高,购房能力强,投资需求旺盛,资金偏好流入住房市场,房价随之上涨。第四,在外部因素方面,由于子样本一是经济发展水平相对较高的城市,外来人口对这类城市的房价看涨,吸引大量的外来人口购买住房,促进了房价上涨。因此,外部因素也是影响当地房价的重要因素。

4.6 内生性与稳健性检验

(1)内生性问题。本文的内生性问题可从以下三个方面阐释:第一,本文所有变量的原始数据均来源于各年的《中国统计年鉴》与《城市统计年鉴》,在搜集与处理数据的过程中不存在误差。第二,虽然房价受众多因素的影响,但本实证研究已尽可能的将从各个角度影响房价的因素纳入模型中,拟合优度在0.92以上,并且许多影响因素与居民收入差距不相关,因此本文没有遗漏重要变量。第三,部分学者认为房价影响收入差距,但这里的收入差距主要指财产性收入差距,本文的收入差距是狭义上的收入差距,不包括财产性收入差距。

(2)稳健性检验。为增强实证结果的稳健性,在模型2的基础上,本文通过改变数据时间跨度、城市样本范围、改变样本分组的方式对我国35个大中城市的总体样本和高经济水平城市组与低经济发展水平城市组的分组样本进行稳健性检验(见表8)。

模型5是通过改变样本数据的时间跨度,剔除2005年的数据后得到;模型6是采用“掐头”和“去尾”的方法同时剔除一线城市的第一名北京市和三线城市的最后一名银川市后得到的估计结果;按照东部与非东部城市的划分标准得到模型7与模型8,分别进行稳健性检验。

稳健性检验结果表明,在全部样本层面上,由模型5可以看出,RGG指标的估计系数仍在1%的水平上显著为负,且RGG指标缩小1% (居民收入差距扩大1%),房价将上涨0.3158%。由模型6可知,样本区间在剔除北京和银川之后的回归估计结果,RGG指标仍在1%的水平上显著为负,即RGG缩小1% (居民收入差距扩大1%),房价将上涨0.2857%。并且居民个人按揭贷款(LnIml)与房价上涨预期(E)的估计系数均在1%的水平上显著为正,即居民个人按揭贷款与房价上涨预期每上涨1%,房价将上涨0.0267%和0.4187%。

在城市分组层面上,按照东部和非东部城市的划分标准,重新分组得到模型7和模型8。东部城市组包括北京、广州、上海、深圳、大连、青岛、厦门、杭州、南京等16个城市;非东部城市组包括武汉、郑州、成都、重庆、太原、昆明、西安、长沙、银川等19个城市。在模型7中,东部城市组与非东部城市组的RGG指标对房价影响均在1%的水平上显著为负,即RGG缩小1%(收入差距扩大1%),东部城市组的房价上涨0.5148%,而非东部城市组的房价将上涨0.4262%。另外,模型7-8中的居民个人按揭贷款(LnIml)、房价上涨预期(E)与控制变量的估计结果也均与前文保持一致。由此可知,本文模型的分组回归结果比较稳健。

5 结论与政策建议

本文基于我国城镇居民收入差距日益扩大、居民个人按揭贷款额增加与房价持续上涨的现状,研究收入差距扩大对房价的影响。我们采用2005-2019年我国35个大中城市的面板数据,在全国总体与城市分组中分别回归,实证检验了收入差距扩大影响房价的机制以及按揭融资约束与房价上涨预期对此机制的影响。结论如下:

第一,居民收入差距扩大显著促进房价上升。全国总体城市层面RGG每降低1% (居民收入差距每扩大1%),房价将上涨0.29%左右。而RGG指标与居民收入差距负相关,故收入差距扩大显著地促进房价上升。

第二,按揭融资约束强化了居民收入差距扩大对房价的影响。居民个人按揭贷款数额每增加1%,房价将上涨0.0224%。居民个人按揭贷款的增加强化了居民收入差距扩大对房价上涨的影响,即当存在按揭融资约束时,收入差距扩大更加显著地促进房价上升。

第三,房价上涨预期显著推高房价,且房价上涨预期加强了收入差距扩大对房价的影响。房价上涨预期增加1%,房价将上升0.3901%。并且在考虑房价上涨预期时,RGG的系数显著为负且其绝对值增加,即当存在房价上涨预期时,收入差距的系数显著为正且逐渐增加。因此,房价上涨预期强化了收入差距扩大对房价上涨的影响。

第四,收入差距扩大对房价的影响具有城市异质性。在全国总体样本城市与低经济发展水平的城市,收入差距扩大显著地推升房价,而在高经济发展水平城市,这种作用却不显著。

基于上述结论,我们提出以下几点促进房地产市场平稳健康发展的建议。

首先,完善收入分配制度。在初次分配制度中分配结构出现失衡现象,劳动收入份额的下降与资本收入份额的上升导致收入差距扩大。因此,资本要素与劳动要素的分配关系变得尤为重要。政府应提高初次分配中的劳动收入份额,完善收入初次分配制度。加快完善收入再分配制度。税收是收入再分配制度的重要工具之一,应继续深化改革个人所得税制度。一是要加强对高收入群体未报告收入的税收监管,二要加快房地产税试点进程。

其次,加强住房信贷管理。从长期来看,降低收入差距是保持住房市场平稳可持续发展的重要措施。但近期来看,应加强住房信贷管理,严格执行差异化住房信贷政策。对于居民的消费性购房需求与投资性购房需求应区别对待,出台不同的政策。居民购房的消费性需求应大力扶持,给予消费性购房者较低的贷款利率与首付款比例;而针对居民购房的投资性需求应严格调控,提高贷款利率,提高二套及以上住房的首付款比例,限制对三套及以上住房按揭贷款的支持。

再次,加强房价预期的管理。房价具有周期波动的特征,政府应引导好居民对房价的预期,将房价预期因素纳入到房地产调控政策中。当前,政府制定调控政策时没有充分考虑房价预期与政策之间的互动关系。因此,制定房地产宏观调控政策应充分考虑其对民众预期的影响。与此同时,住房市场中存在信息不对称的现象,这会误导居民对房价的预期,政府应出台相关政策使得住房市场的信息透明化。

最后,坚持“房住不炒”,因城施策。经济发展水平较高的城市,其房价高、增速快,政府的调控政策应从供需两侧同时发力,在供给侧适度增加土地供给,在需求侧加强房地产信贷控制,促使居民购房需求合理有序释放,抑制购房者的投资性需求,使供需矛盾得到缓和,进而稳定房价;对于经济发展水平较低的城市,政府应根据城市的具体情况适度放松调控政策,推进城镇化进程,释放居民的购房需求。

参考文献:

1.Rodda D T. Rich Man, Poor Renter:A Study of the Relationship Between the Income Distribution and Low-cost Rental Housing.Ann Arbor,MI: UMID issertation Services.1994

2.Janna L. Matlack, Jacob L.Vigdor.Do Rising Tides Lift All Prices? Income Inequality and Housing Affordability.Journal of Housing Economics.2008.17(3)

3.王先柱 趙奉军.收入差距、挤出效应与高房价.经济理论与经济管理.2013.01

4.徐舒 陈珣.收入差距会推高住房价格吗?.经济学(季刊).2016.15 (02)

5.李佳佳.经济增长、收入差距和房地产价格关系的实证研究.上海交通大学.2017

6.任伟 陈立文.贫富差距、房价与经济增长.华东理工大学学报(社会科学版).2019.34 (01)

7.许佳筠.收入不平等对住房价格的影响探究.厦门大学.2018

8.段佳君.房价与人均可支配收入的关系研究——以西安市为例.中国市场.2020 (23)

9.赵殿英 侯为波.收入差距对住房价格的影响——基于24个一二三线城市代表的实证检验.淮北师范大学学报(自然科学版).2021.42 (01)

10.Case.K.E and Shiller,R.J.Forecasting Prices and Excess Returns in the Housing Market.AREUEA Journal.1990.03

11.熊顺朝.房地产价格与居民收入差距关系研究.东北师范大学.2013

12.韩旭.我国住宅商品房价格与居民收入差距关系的研究.河南大学.2016

13.吕康银 朱金霞.房地产价格变化与居民贫富差距的关系研究.税务与经济.2016.05

14.崔新明.住宅抵押贷款的融资效应对住宅需求价格的影响.金融研究.2003.06

15.杨冬云 袁绍锋.基于噪声交易的过度融资行为研究——以住房按揭贷款为例.财经问题研究.2009.08

16.毛倩茹.银行信贷、供给约束与房价之间的关系研究.河北经贸大学.2014

17.刘立刚 周婉玲 王紫霜.互联网经济时代银行信贷约束对房价的影响.广西质量监督导报.2020.05

18.萨秋荣.房地产价格波动与银行信贷关系研究.南开大学.2011

19.邓韬 贾生华 王心蕊.银行信贷对商品房价格影响的区域异质性研究.江西财经大学学报.2015.04

20.杭斌 修磊.收入不平等、信贷约束与家庭消费.统计研究.2016.33 (08)

21.姜杨 朱显平.贫富差距、金融资源错配与房价波动.统计与决策.2021.37 (12)

22.邓翔 何瑞宏.信贷约束、房地产市场冲击与居民收入差距——基于异质性家庭DSGE分析框架.财经科学.2020.03

23.Tao-Guan. Income Inequality, Rapidly Rising Housing Prices And Overdevelopment of Houses in China. America: Clemson University.2017

24.胡祖光.基尼系数理论最佳值及其简易计算公式研究.经济研究.2004.09