国际金融风险传播模型构建及动态预警研究

2022-05-28袁婷,吕铭

袁 婷,吕 铭

(徽商职业学院 商贸系,安徽 合肥 231201)

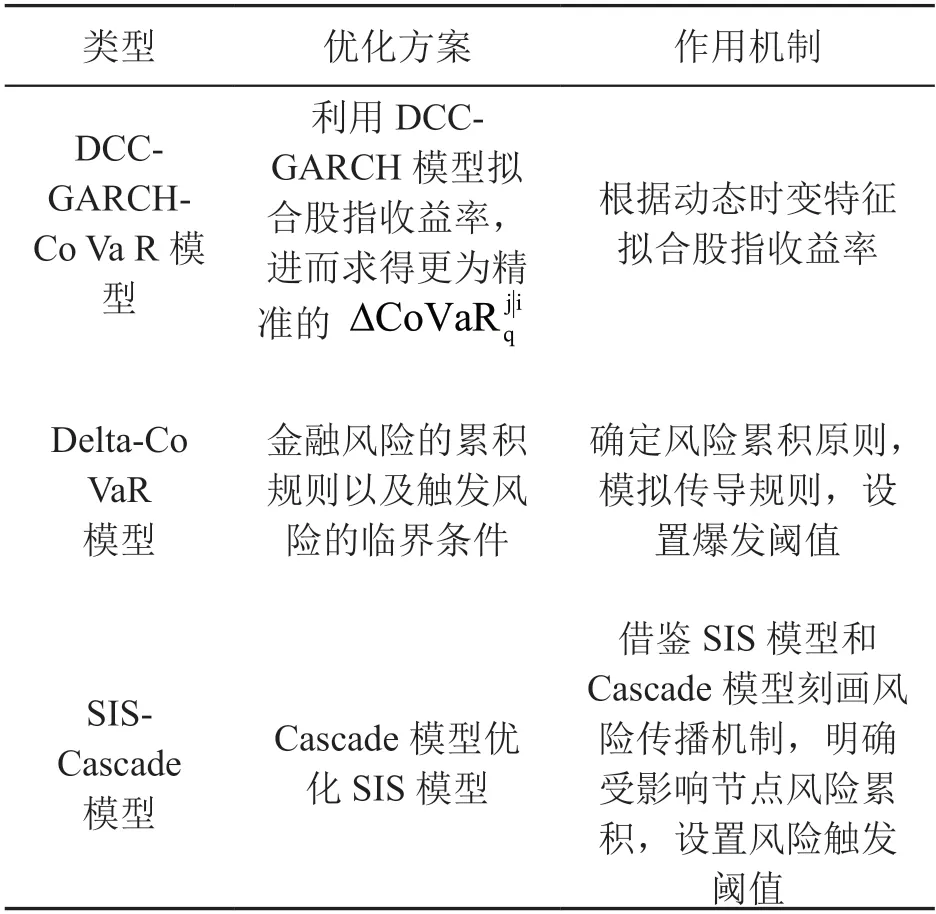

全球化经济一体化背景下国际金融风险传染的破坏性明显增加,现阶段金融界学者密切关注的话题为如何解决金融风险的传播和如何最大限度杜绝金融风险带来的损害[1-2]。国际股票市场作为一种非常复杂和动态的金融系统,对于金融风险传播过程,主要存在两点难题,分别是很难区分和辨识风险信息的危险性,金融风险存在突发性和潜伏性。大多数的学者有关金融风险传染动态分析分为结合金融网络和网络传播动力学以及金融风险传播的时变性,具体表现为借助滑动时间窗的动态演化分析、面向Agent-based 模型的动态分析、利用级联失效模型的动态分析、面向病毒传播模型的动态分析[3-5]。与此同时,有关国际金融风险预警研究主要体现在构建预警指数指标体系、面向复杂网络的预警指数等。鉴于此,研究构建国际股指间金融风险传播模型,旨在为我国金融市场可持续发展做出绵薄的贡献。

1 国际金融风险传播模型及动态预警指标

1.1 国际金融风险传播模型

研究利用BEKK-GARCH 模型描述股指波动的传播方向。针对金融风险传播程度,研究通过收益率的概率数值能获取金融资产小概率事件出现带来损失,记为VAR。定义股指为i,股指收益率为xi,小概率事件出现的概率定义为p,则可表示为当服从正态分布,则方程式可表示为式(1)。

式(1)中,标准正态累积分布函数用 Φ(x)指代,xi的方差和均值用μi和σiΦ指代,求解方法为GARCH 方法、分位数回归法、历史模拟法。鉴于VAR只能评估单一的股指的金融风险,CoVaR方法能评估两个股指i和j的金融风险。xi和yj分别为股指和股指对数收益率,C(xi)表示股指出现金融风险事件,也就是表示股指i和j同时出现金融风险,数值可通过条件概率方程求得。指标表示股指在出现金融风险时对风险的溢出,该指标体现两股指的金融风险传播程度,而表示与股指j自身风险的比值。由于股指间的相关关系拥有动态时变特性,研究选用DCC-GARCH 模型拟合股指收益率,进而使得计算值更为精准[6]。

TIj表示不同股票对股指净风险溢出的累加值,N是指节点j周围节点的集合,节点s出现风险的周围节点。为提高模型的计算效率,研究忽视TIj中大于情况,设置股指j出现风险用表示,风险传播规则见式(3)。

对国际股指金融风险动态传播过程,国家股票市场综合指数是连续数据,节点状态一直处于危机和正常两种情况,这与SIS 模型类型。但单从节点间影响机制分析,SIS 模型并不能合理描述金融风险感染过程。研究联合级联(Cascade)模型和SIS 模型描述金融风险传输过程。级联(Cascade)模型的总体传输规则如下:风险传输顺着波动溢出方向;受到影响的节点会累积;累积风险大于阈值节点则会出现风险,出现风险后仍然会继续传输风险;未出现风险但受到影响的节点不会传播风险[10-12]。研究构建结合金融风险传播机制、传播程度、传播方向的国际股指金融风险的级联传播数学模型,模型表达公式为式(4)所示。

式(4)中,动态变化的非线性计算表达式用M=(M0(x),M1(x),M2(x))表示,节点自身的作用用M0(x)表示,邻居节点和节点自身关联关系变化对节点的影响分别用M2(x)和M1(x)表示,N分别指在波动溢出网络中节点i在时间t的状态以及节点i的邻居节点j在时间t的状态。Aij是指波动溢出网络相适应的邻接矩阵。国际股指金融风险的级联传播模型具体情况如表1所示。

表1 国际股指金融风险的级联传播模型具体情况

1.2 国际金融风险动态预警指标确定

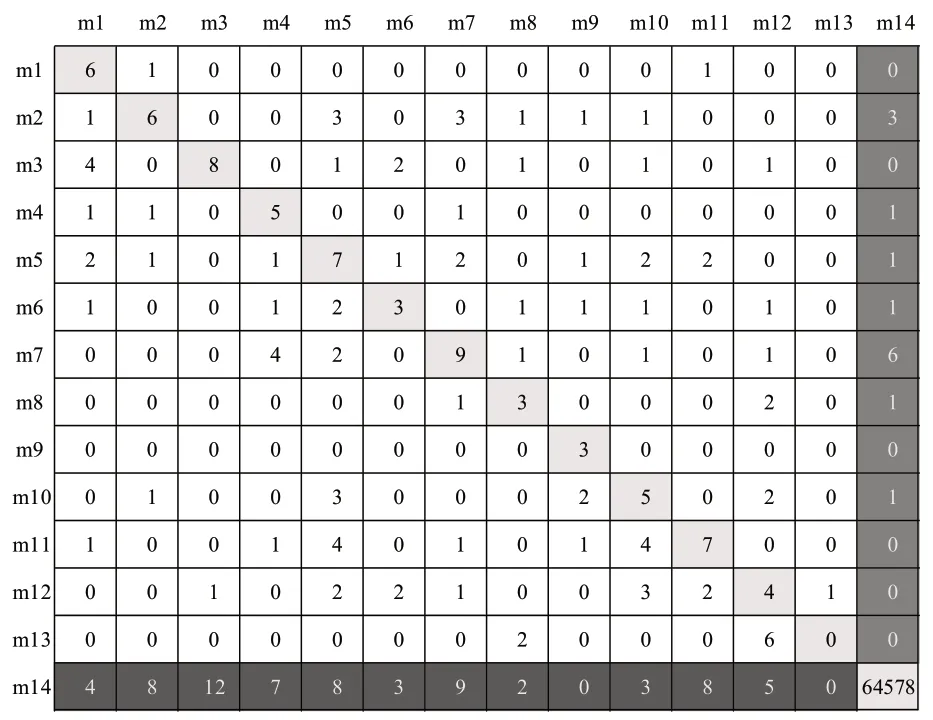

研究通过统计网络模体转换创造模体转换矩阵,并通过该矩阵获取国际金融风险的预警指数。统计模体转换能获取更加全面的金融风险预警信号,具体优势体现在以下几个方面:其一,网络模体具有多重性,结构出现变化将会造成网络模体的变化,且这种变化非常灵敏;其二,网络模体非常多样,仅经三元模体转换就能拥有156种指数;其三,模体转化能获得边和节点出现变化引起模体数量的变化。研究使用的模体转换矩阵(motif transmission matrix,MTM)为14*14,考虑模体转变为非模体的情况。表达式为式(5)所示。

MTMt-1,t是指量相邻时间窗的所有模体转换矩阵,i模体转向j模体的具体情况用mti→j表示,当取值分别为1~13 时,则对应模体1~13号;当取值为14 时,则对应非模体。研究依据6854 个波动溢出网络构建6853 个模体转换矩阵,通过三个层次分析模体转换过程中存在的风险预警信息,这些信息反应多个模体间的异类转换以全部趋势转换。构建金融风险传播模式的预警信息包括模体异项转换指数、模体异类转换指数、模体总体趋势转换指数。模体异项转换指数是指从所有模体转换矩阵获取和两个模体转换信息相关的时间序列,数量为182 个。鉴于时间序列会受到网络规模的影响,研究将金融风险传播模式预警指数设置为模体转化率。如果i=j ≤13,设置模体延续指数为对角线元素的预警指数,否则设置为非模体延续指数。不同类别间的模体转换能得到更加全面的预警信息。研究创建面向模体转换矩阵的预警指标体系示意图如图1 所示,分为四种类型,分别是模体向非模体的转换(浅灰色,M2NI)、模体间的转换(淡黄色,M2MI)、非模体向模体的转换(深灰色,N2MI)、非模体与未发生转换的模体(白色,MPI)。

图1 面向模体转换矩阵的预警指标体系示意图

对于模体总体变化趋势的情况,研究引入泰尔指数(Theil index)、基尼系数(Gini Index)、赫芬达尔—赫希曼指数(Herfindahl-Hirschman Index,HHI)三种均衡指数构建金融风险预警指数。HHI 指数能衡量行业的均衡性,Gini 系数是一种评估地区和国家居民收入差距的有效指标,Theil 指数是一种评估地区和个人间收入差距的指标。Theil 指数的优势为能有效评估组间差距和组内差距在总体差距中的贡献率,而Gini 系数刚好和Theil 指数相互补充。Gini 系数能更准确识别中等收入水平的变换,而Theil 指数能更准确识别上层收入水平的变换[13]。通过预警指数判断金融风险发生的概率,研究利用二类混淆矩阵进行预警出指数的性能评价,评价指标包括准确率(Accuracy,A)、覆盖率(Coverage Rate,CR)F1-Score。A 是指准确识别正样本的数量和预警为正样本总数的比值,该数字越高,则表明预警能力越强。CR 也可称为召回率、查全率、真正率,它是评估模型准确识别正样本的数量与所有正样本数量的比值。F-Score 是一种评价覆盖率和精确率的指标,表达式如式(6)所示。

R和P公式中分别代表召回率和精确率,β表示精确率和召回率的比值。当覆盖率的重要性和准确率相同时,则β的取值为1 时,即F1值,当覆盖率的重要性高于准确率,则β的取值为2,即F2 值。AUC(Area Under ROC Curve)用于衡量收者操作特征曲线下方面积的指标,该函数依据模型而绘制代表预测为正例的阈值曲线,该评价方法能避免不均匀数据分布影响的评价误差[14-15]。

2 国际金融风险传播模型及动态预警效果分析

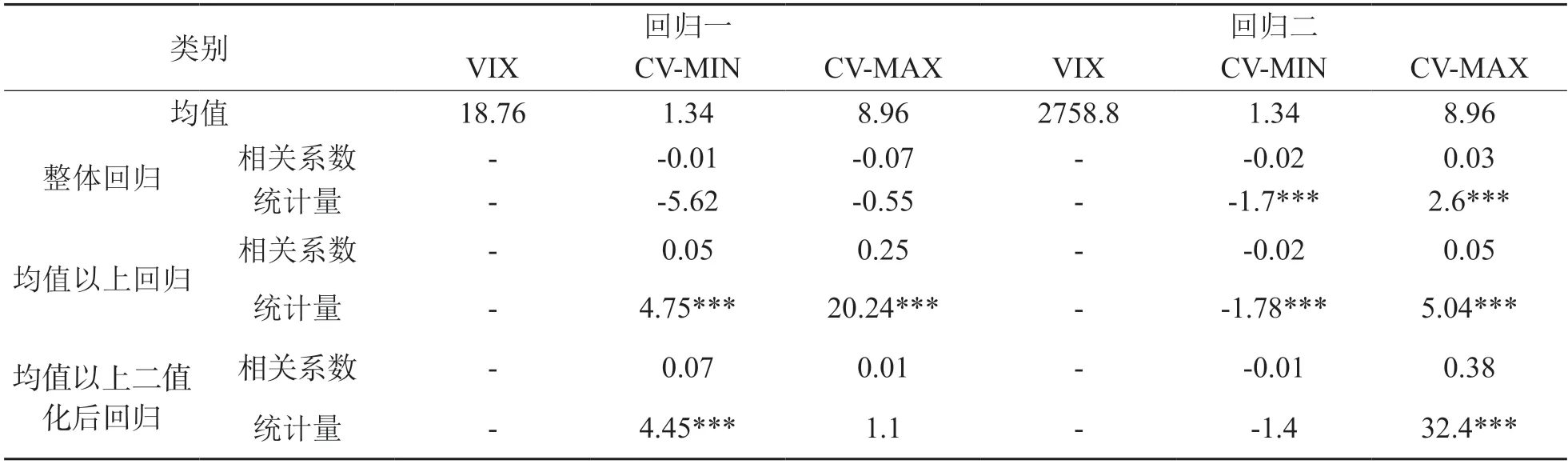

模拟国际金融风险动态传播实验中,设置每个节点的初始状态为0,设置10 个金融风险阈值,静态网络的平均节点为20,动力学实验次数为1370800 次。从平均受影响节点数(average influenced nodes,AIN)来看,金融风险传播影响范围和金融风险阈值成反比。对平均传导次数(average conduction steps,ACS)而言,金融风险传播速度和金融风险阈值成反比。实验选取投资人恐慌指数(VIX 指数)、金融网络股指的总系统风险(total system risk,TSR)两个指标并通过回归分析验证国际股指金融风险的级联传播数学模型的有效性,量化金融风险传播临界值的指标为AIN 为非0 值和最大值的最大金融风险阈值,分别记为CV-MIN(critical value-min positive)和CV-MAX(critical value-max positive)。**、***分别表述指标在5%和1%临界值下具显著性的差异。回归分析结果如表2 所示。从显著性情况来看,TSR 和VIX 指数与CV-MIN 和CV-MAX 呈现显著的相关性。大多数回归结果的相关系数的数值均较低,但在演化趋势方面存在比较大的差异。特别指出的是,在均值以上回归情况下VIX 指数和CV-MAX 的回归相关系数为0.25,而在均值以上二值化后回归情况下TSR 和CV-MAX 的回归相关系数为0.38。这体现了国际金融风险处于高水平下的CV-MAX 演变规律和TSR 存在时序相关性,而其与VIX 指数存在趋势相关性。

表2 TSR 和VIX 指数与金融风险传播临界值的回归分析结果

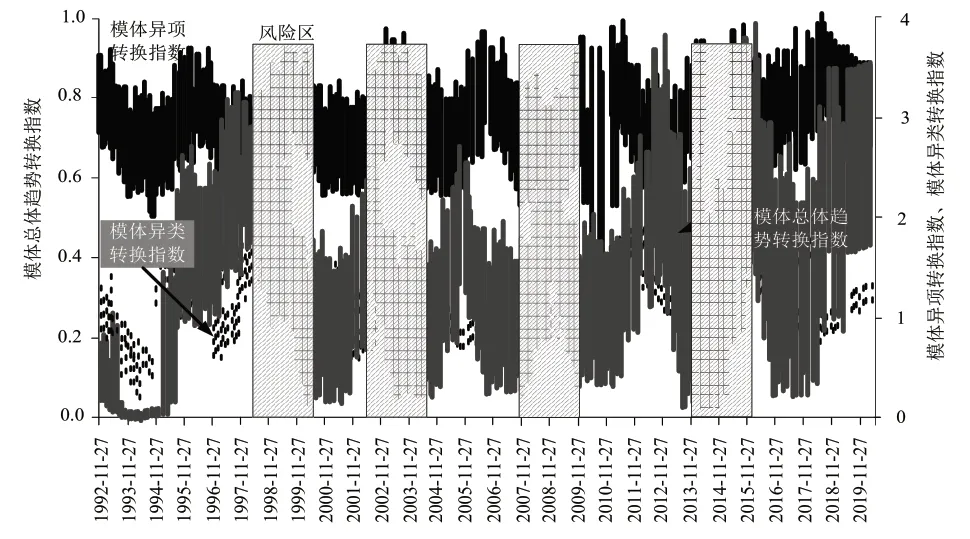

最终获得三类预警指数的具体情况如下,196 个模体异项转换指数、4 个模体异类转换指数、3个模体总体趋势转换指数三类预警指数。研究仅展示部分时间段预警指标指数,具体情况如图2 所示。灰色部分表示风险区。整体来看,三类预警指数具有极高的相似性,但局部变化并不具有规律。因此,在选取国际金融风险事件的预警指标时需要结合多种指标来看,判断预警精度和预警提前期是否能达到效果。

图2 1992-2019 年的三类预警指数具体情况

研究选取预警指标对1992-2019 年国际金融风险重大事件进行分析,得到AUC 排名前10 的预警指标具体情况如图3 所示。AUC 排名最高的指标为节点数,数值为0.782,其他排名前10 指标的AUC 值均高0.691。这体现这些预警指数能较好金融风险预警能力。AUC 排名前10 的预警指标有4 个是网络拓扑指标,2 个是金融常用指标,其余均为面向模体转换矩阵的预警指标。从F2 值、准确率、覆盖率指标来看,这些指数差距非常大。F2 值和覆盖率最高的指数均为节点数,准确率最高的为m13.m12。

图3 预警国际金融风险中AUC 排名前10 的预警指数

3 结论

针对目前国际金融风险事件给各国带来不可估量的经济损失这一严重问题,研究提出一种国际股指金融风险的级联传播模型并确定传风险播模型的预警指标。国际股指金融风险的级联传播数学模型仿真表明:在均值以上回归情况下VIX指数和CV-MAX 的回归相关系数为0.25,而在均值以上二值化后回归情况下TSR 和CV-MAX 的回归相关系数为0.38。面向模体转换矩阵的三类预警指数在1992—2019 年的波动具有极高的相似性,但小幅度波动没有较强的相似性。国际金融风险事件预警结果表明,AUC 排名前10 的预警指标中,网络拓扑指标和面向模体转换矩阵的预警指标数量均为4 个,AUC 值均大于0.691,但准确率最高的预警指标是m13.m12。受限于本人的时间和精力,研究未对国际股指传播模式进行预警分析,后续需要加以完善。