广化交易纯碱市场月度监测报告(2022年4月)

2022-05-20阮建荣

1 本月国内纯碱市场综述

本月,国内纯碱市场稳中偏强运行,市场情绪积极。对于价格而言,轻重碱价格亦基本窄幅上调。当前,纯碱装置开工相对稳定且高位,日产量供应充足;下游需求表现一般,刚需维持,补充库存。纯碱期货走强提振,期现商拿货积极性较高,带动现货市场成交氛围,碱厂待发订单较为充足,库存窄幅下降。短期来看,国内纯碱市场以稳为主。目前,国内轻质碱主流出厂价格2650~2900元/吨,重质碱主流送到价格在2850~3000元/吨,价格与上月相比上涨幅度在50元/吨。

图1 2020-2022年国内纯碱价格走势图

4月,纯碱企业价格大稳小涨,市场交投氛围尚可。随着道路管控政策放松,厂家出货好转,纯碱库存有所下降。截至目前,4月份纯碱产量257.82万吨,纯碱整体开工率87.22%。月初纯碱库存137.41万吨,月底库存 135.05万吨,库存减少2.36万吨,降幅为1.72%。

从当前纯碱市场来看,下游需求表现平平,大多按需采购为主,随采随用,价格持稳运行阶段。纯碱各地区装置开工稳定,月内产量相应稳定,现货价格坚挺,采购情绪改善,预计短期内纯碱市场稳中向好运行。

下游来看,受疫情影响,物流运输受阻,下游纯碱库存有所消耗,部分企业有补库预期,待发订单量尚可。另外,纯碱期货价格上涨,市场情绪提振,整体看来市场交投气氛尚可,产销基本能维持平衡。

整体来看,场内纯碱装置运行波动不大,供应稳定;随着疫情对部分地区的影响减弱,物流运输逐渐恢复,企业出货好转,且下游用户补库需求亦存增加预期。短期内,预计纯碱市场或稳中偏强运行。具体还需密切关注纯碱企业开工变化及下游采购情况。

2 国内各地区市场行情简析

3 本月各地区市场价格走势图

图2 本月各地区市场价格走势

4 产量及进出口数据统计

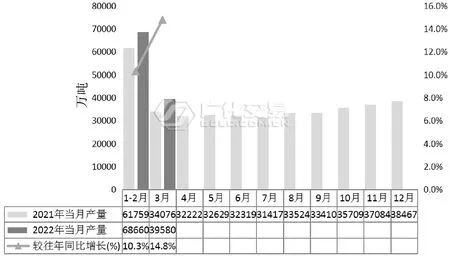

4.1 产量统计

据广化交易数据统计,我国2022年4月纯碱产量为257.82万吨,同比增加0.65%。当前多数企业装置运行正常,整体开工满负荷生产,产量上升的空间有限。个别企业短暂停车和降负运行,导致纯碱整体开工率以及产量变化不大。下月暂无较多的检修计划,预计5月产量或波动幅度不会太大。

图3 2020-2022年纯碱产量月度数据统计

4.2 进出口量统计

图4 2021-2022年进口量月度数据

据海关统计,2022年3月我国纯碱进口量为7095.24吨,累计进口量为75228.21吨,当月进口金额为193.98万美元,累计进口金额为2427.79万美元,当月进口均价为273.40美元/吨,累计进口均价为322.72美元/吨,进口量同比增长65.66%。目前,国内纯碱企业开工稳定,国内货源供应量可以满足需求,进口依存度并不高。纯碱进口量增加的主要原因在于国内纯碱价格优势不及海外天然碱,部分企业偏向于进口纯碱。

据海关统计,2022年3月我国纯碱出口量为144361.29吨,累计出口量为310643.58吨,当月出口金额为5492.11万美元,累计出口金额为11783.72万美元,当月出口均价为380.4美元/吨,累计出口均价为379.33美元/吨,出口量同比增长52.94%。目前,在国际动荡尚未结束以及疫情的干扰下,导致运输不畅,国外有需求转向国内市场;叠加近期国内需求平平,纯碱厂家库存不断增加,厂家内销压力较大。在此情况下,部分纯碱厂家加大出口力度。预计今年的纯碱的出口量有望恢复到历年水平或小涨趋势。

5 上游原料走势分析

5.1 原 盐

4月份,全国原盐市场走势持稳过渡,市场成交变化不大,国内原盐装置整体稳定,装置开工平稳,供应量充足。原盐下游两碱行业装置开工稳定,需求尚可。据国家统计局统计,3月全国原盐产量376.0万吨,同比增长0.9%,全国原盐累计产量为969.3万吨。预计下月原盐市场延续稳势。

表2 2021-2022年主流地区原盐月内价格表 (元/吨)

5.2 炼焦煤

图5 国内炼焦煤价格走势

据国家统计局数据显示,2022年3月,全国焦炭产量4016.9万吨,同比下降1.1%,截止4月28日,国内炼焦煤现货整体均价是3080元/吨,月初价格为2955元/吨,价格较月初上调347/元/吨,涨幅13.29%。

焦炭方面,4月,国内焦炭市场偏强运行。月内,原料焦煤价格上涨,成本支撑尚可,焦化企业提涨心态浓郁。下游钢厂限产解除,需求表现良好,钢厂方面复开工尚可,备货积极性较高。部分地区运输恢复,出货顺畅,整体焦炭市场持续强势运行。港口可售货源依旧偏少,集港意向较前期略有好转,价格上涨,贸易商出货积极。综合来看,市场运行稳中偏强发展,预计后期焦煤价格高位维稳运行。后市重点关注交通运输情况以及下游钢厂开工情况。

在产量方面,根据统计局最新数据显示,2022年3月我国原煤产量为39579.5万吨,同比增长14.8%。随着保供稳价政策的高频率发布,煤矿的执行或将常态化执行,产量较往年同期水平将普遍偏高。根据目前煤企开工情况,结合下游两碱行业的开工情况,预计2022年原煤产量仍将有所增长。

图6 2020-2021年原煤产量月度数据情况

6 下游市场需求分析

6.1 氧化铝

图7 氧化铝主要地区价格走势

据广化交易统计数据,4月28日四地氧化铝市场均价2996元/吨,本月,氧化铝价格价格窄幅上涨。从基本面看,供应端持续恢复,去库存情况尚可;需求端,持货商挺价运行,长单大户入市,市场表现随之好转,整体市场交投尚可。但成本端有转弱迹象,制约了铝价涨势,预计近期氧化铝市场或震荡运行。

图8 2021-2022年氧化铝产量及增减变动月度统计情况

据国家统计局数据显示,2022年3月国内氧化铝产量为685.3万吨,较往年同比增加4.5%,产量较往年有所下降。

截至2021年12月底,中国氧化铝产能达到9035万吨/年,产能比2020年同期增加了170万吨/年。新增产能集中在广西、贵州地区,其中广西龙州新翔生态铝业有限公司、贵州广铝一期二段为新建投产产能,产能共计130万吨/年;广西靖西天桂铝业、国电投务正道氧化铝公司通过产能扩容,提升产能共计40万吨/年。展望2022年,国内仍有多个大型氧化铝项目待投产,氧化铝的供应格局仍将维持过剩。预计2022年国内氧化铝产量达到7616万吨,同比增长3.6%,进出口基本与2021年持平,非冶金级氧化铝需求量164万吨,电解铝对氧化铝需求量7596万吨,氧化铝供给仍过剩160万吨。

6.2 玻璃行业

本月,沙河市场各企业产销情况不一,整体交投仍显弱,交易量有限;华东地区价格明稳暗降,场内企业产销基本平衡,但随着外部低价货源流入,商谈价格偏低;华中地区偏弱运行,贸易商出库为主,下游加工厂拿货意愿不强,库存增加,价格持续走低;华南地区价格以稳为主,下游拿货刚需维持,库存微增,厂家价格多持稳;西南地区价格保持低位维稳,产销弱平衡,库存增加。西北市场价格窄幅下调,需求偏淡,产销较弱,库存持续增加。据隆众资讯统计,截至4月28日,全国浮法玻璃均价1958元/吨。下游需求未见明显好转,且部分地区仍受疫情影响,货源流通缓慢,成交重心下移,预计近期国内浮法玻璃现货市场或僵持走势。

图9 2020-2021年平板玻璃产量月度数据统计

国家统计局公布的数据显示,2022年3月全国平板玻璃产量为8721.7万重量箱,同比增加2.2%,国内平板玻璃整体产量同比有所提升。2022年1-3月乘用车累计实现销量554.5万辆,同比累计增长9.0%;新能源汽车累计销量186.4万辆,同比下降0.6%。受新冠疫情影响,吉林、上海、山东、广东、河北等地经销商进店和成交都受到影响,各地分管措施的变化对物流效率造成一定影响,零售损失较大。面对复杂艰难的环境,尤其是近期汽车产业链的损失巨大,次生零部件断供影响明显,或将继续严重影响二季度销量,二季度产销面临不确定的状态,市场承压。

7 相关产品-氯化铵市场行情分析

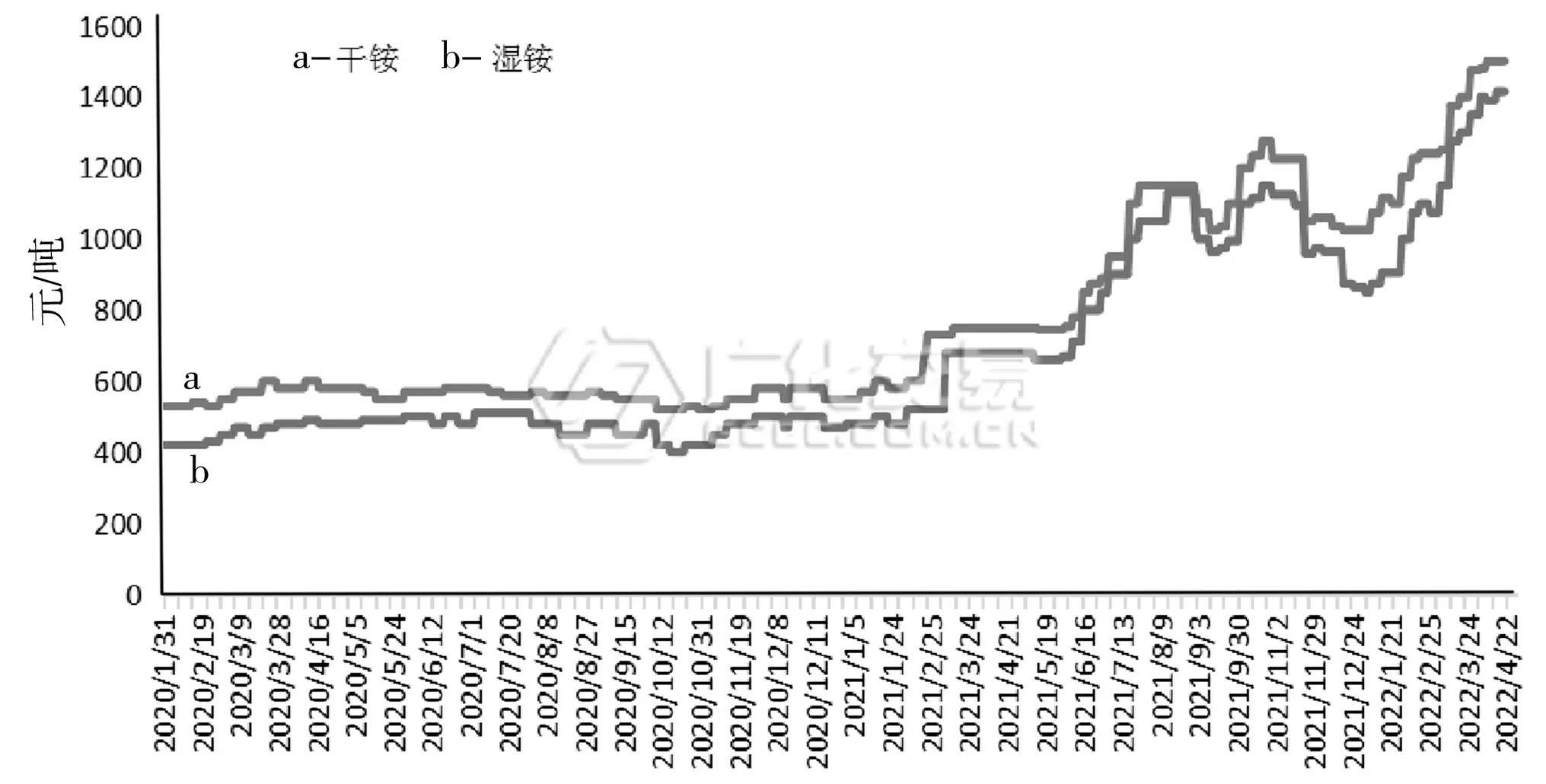

图10 2020-2021年氯化铵价格走势图

4月,国内氯化铵市场保持高位运行。月内厂家价格坚挺,较前期价格窄幅上调,目前干铵主流出厂价格在1400-1550元/吨左右,湿铵主流出厂价格在1300-1400元/吨,联碱企业装置开工率保持高位水平,厂家待发订单充足,场内货源紧缺局面持续,厂家挺价意愿较强。4月,国内尿素市场不断上行。一方面,南方农业需求陆续启动,对尿素需求有一定的支撑。另一方面,近期出口有增加趋势,利好支撑尿素企业报价坚挺。西南有限气减产预期,加之印度招标消息对国内尿素市场的利好影响,预计短期内尿素市场或延续偏强趋势。

总体来看,目前多数联碱企业装置开工维持高位,下游需求尚可,预计近期供应依旧偏紧。主流下游氮肥产品尿素市场易涨难跌,利好氯化铵市场,预计近期国内氯化铵市场或维持高位运行,后续需关注新单跟进情况。

8 纯碱装置动态

9 后市市场预测

后期来看,供应端,四五月份为纯碱传统检修旺季,市场整体开工或下降,供应量或缩减。需求端,下游需求改善,随着道路管控政策放松,华北、华东部分区域部分限制解除,下游加工厂节前备货以及适量补库,市场成交向好,碱厂待发订单量充足。另外,光伏存生产线投放计划,需求增加预期。且在碱厂订单支撑下,预计近期国内纯碱现货市场或偏强震荡,价格大稳小动。

10 相关政策新闻

10.1 行业新闻

2022年1-3月份,全国房地产开发投资27765亿元,同比增长0.7%

2022年1-3月份,全国房地产开发投资27765亿元,同比增长0.7%。其中,住宅投资20761亿元,增长0.7%。

1-3月份,商品房销售面积31046万平方米,同比下降13.8%。其中,住宅销售面积下降18.6%,办公楼销售面积增长24.8%,商业营业用房销售面积增长22.0%。商品房销售额29655亿元,下降22.7%。其中,住宅销售额下降25.6%,办公楼销售额增加4.1%,商业营业用房销售额增长11.3%。

1-3月份,房地产开发企业到位资金38159亿元,同比下降19.6%。其中,国内贷款5525亿元,同比下降23.5%;利用外资10亿元,下降7.8%;自筹资金12395亿元,下降4.8%;定金及预收款12252亿元,下降31.0%;个人按揭贷款6369亿元,下降18.8%。

3月份,房地产开发景气指数(简称“国房景气指数”)为96.66。

10.2 企业新闻

企业名称最近动态中盐化工一季度业绩超预期,发投碱业收购完成中盐化工发布2021年年报及2022年一季报,2021年实现收入134.13亿元(同比+37.54%),实现归母净利润14.77亿元(同比+166.61%),22Q1实现营收44.12亿元(同比+86.57%),实现归母净利润6.16亿元(同比+141.48%)其中,中盐化工成功收购青海发投碱业100%股权,纯碱产能达380万吨/年,位居全国第一

(广州化工交易中心资讯分析师 阮建荣)