基于“元素流-价值流”的钢铁企业成本核算研究

2022-05-19□文/熊菲

□文/熊 菲

(长沙学院经济与管理学院 湖南·长沙)

[提要]在钢铁的冶炼过程中,会排放出大量的粉尘、烟尘、二氧化硫、氮氧化物等有害气体,是形成雾霾天气的主要污染物。为缓解雾霾现象,钢铁企业进行艰难的转型。钢铁企业工艺流程的“元素流-价值流”主要是对企业内部的铁元素流为依据的材料、能源流转进行追踪,明晰与之相对应的价值运动变化,获得相关的数据信息,以供企业管理者进行评价、决策和控制,符合生态文明建设下新常态经济对钢铁企业“双碳”目标实现的要求。

“双碳”战略作为我国生态文明建设的重要内容,为社会各领域未来绿色转型与高质量发展提供了战略机遇。大气污染综合防治作为落实“双碳”目标的重要一环,对实现应对气候变化目标具有积极的作用。因此,降低碳排放,走循环经济发展的路线成为了钢铁行业的首要选择。钢铁企业开展循环经济的核心是基于元素的物质流动,伴随元素流的流动,带来价值的循环流动与增值,对企业财务状况和环境绩效产生重大影响。基于此,本文尝试性构建适宜于钢铁企业的循环经济“元素流-价值流”分析的系统框架,提高资源利用率,达到循环可持续发展的目的。

一、基于“元素流-价值流”的企业成本核算框架构建

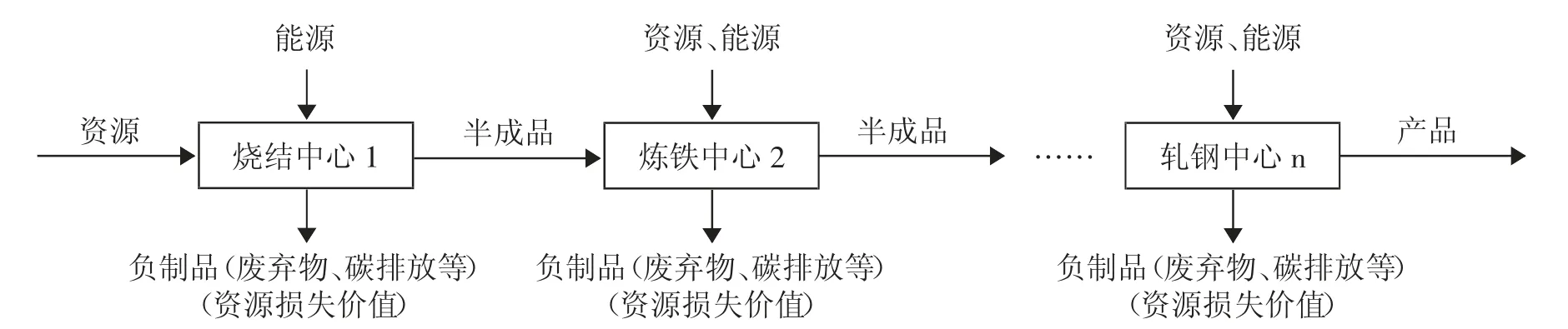

(一)钢铁企业生产流程的元素流-价值流逻辑关系。由循环经济资源元素流动与价值循环的耦合机理可知,价值流是建立在元素流动基础之上,因此资源价值流核算也应以元素流分析为基础;从地下矿石到钢铁产品之间,要经过一连串的生产工序,每道工序、各台设备之间,通过元素流和能源的相互联系,组成钢铁企业的生产流程。因此,要构建钢铁企业价值流核算模型,先要对基于企业生产流程的资源元素流分析。在建立钢铁企业铁元素流转模型时,可以生产工艺流程为基础划分若干个物量中心,确定元素流输入、循环和输出的相关数据,形成模型。(图1)

如图1所示,元素流分析是对企业生产流程进行模型表征,用基本元素流、元素流的循环网络N*以及物量中心N来描述企业的生产流程。图1中,各符号代表的含义如下:Ni代表铁元素流模型的物量中心,包括烧结、炼焦、炼铁、炼钢、连铸和轧钢;fij代表铁元素流模型中各物量中心之间的元素流的流动(由Nj流向Ni,包括正向流和逆向流);fii表示铁元素流在物量中心内部的流动,即在物量中心内部循环;zio表示从物量中心的外部流入的铁元素流,即生产资源的投入;yoj表示由物量中心流出的元素流,即产品和废弃物的排放。

钢铁企业铁元素流物量中心的确定,以及元素流流向与流量的确定,必须遵循物质守恒定律。依据物质守恒定律,可以确保元素流模型的内外输入输出平衡,从而确保元素流的投入产出平衡。因此,对于烧结物量中心N1,铁元素流平衡方程为:z1o+f11+f12=f21+y01;循环效率ε1=f21/(f21+y01)。同理,炼焦物量中心N2等也是同样的平衡方程和循环效率。

在钢铁企业生产流程中,最终产品不仅包含合格钢材产品,也包括不合格品以及向环境排放的废弃物。传统成本核算系统将所有资源、能源等耗费的成本全部计入合格品中,没有对废弃物和不合格品(包括废品、返修品和超差利用品等)的价值进行核算。但在循环经济的实施过程中,对废弃物会进行回收处理,循环利用。而资源价值流转核算是基于企业制造过程中材料、能源的投入生产过程到转化为产品的全过程,采用会计中的成本逐步结转法,依据资源实物的定量分析,进行资源价值流转核算。在钢铁企业生产流程中,借助资源价值流转核算模型,可获得产品和废弃物在各个工序的流通信息。通过金额的形式对废弃物价值进行适当评价,以激励管理者减少废弃物的动力。同时,与废弃物相关的加工费用的分配比例也和产品采用相同的成本计算。这表示即使是废弃物也同样消耗劳动力和使用设备。因此,这一方法将废弃物和产品同等对待,可以说,“正制品”是指最终产品或有待进一步加工的半成品,“负制品”则是指废弃物。同时,它将企业内部资源流转划分成若干环节,其原理如图2所示。(图2)

图2 钢铁企业工艺流程价值流转分析原理图

以元素流分析平衡定律为前提,结合成本价值累积并结转的方法,借鉴工业代谢模型,构筑钢铁企业资源“元素流-价值流”核算模型。

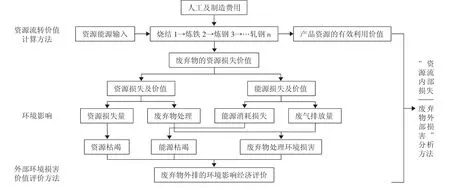

(二)“元素流-价值流”成本核算模型构建。在核算钢铁企业某一车间或物量中心的资源价值量时,以元素流分析为中心,吸收成本会计的逐步结转法,以每一车间或物量中心的元素流为依据计算资源价值流。资源价值流按照各物量中心的主要元素的流向含量进行划分为原料、能源、系统和废弃物处理成本等,形成产品(半成品)的资源有效利用价值和废弃物价值;其次,辅之以科学的方法对废弃物外排的环境损失进行经济计量,如图3所示。(图3)

图3 钢铁企业“元素流-价值流”一体化核算与分析模型图

其基本核算程序如下:

1、钢铁企业内部成本计算。钢铁企业内部成本的重点在于损失成本的计算。企业按各工序铁元素流划分,将各工序内投入的含铁材料、能源、人工成本进行量化,进行含铁物质全流程物量和价值信息的核算结合铁素流和物质守恒规律,将投入材料、能源与系统成本(维修、折旧等)区分为有效利用价值(正制品)和废弃物价值(负制品),在各生产工序中进行分类计算。

损失价值=[(材料成本+能源成本+人工成本+制造费用)×废弃物铁元素含量]/(合格品铁元素含量+废弃物铁元素含量)

2、铁排放外部损害价值(成本)核算。涉及到环境潜在性因素、不存在交易市场,难以货币化计量确定单位损耗系数等原因,因此长久以来很难确定环境影响的外部损害成本。但随着环境工程学、环境经济学、环境会计学与环境影响评价等学科的发展,货币化计量已经取得一系列新的突破。具体如日本开发的LIME、JEPIX、MAC三类污染物外部损害系数以及荷兰的Eco-indicator 99系数,瑞典EPS等。

其中,基于端点模型的生命周期环境影响评价方法LIME(Life-cycle Impact assessment Method based on Endpoint modeling)是综合产业技术研究所生命周期评估研究中心与LCA项目联合开发的日本版损害系数定型环境影响评价方法。LIME通过结合法以及AHP法确定各端点之间的重要性清单,可以恰当地反映社会性的选择偏好。先计算好特性化系数、损害系数和三种合并系数。因此,可以利用LIME的货币单位合并系数以货币单位估计环境负荷的外部成本。LIME考虑了全球变暖、臭氧层破坏以及城市大气污染等11个环境领域,并且对1,000种环境负荷物质进行了估价。

式中,Si代表物质i的生命周期清单;DFij代表物质i对保护对象j的损害系数;WTPj代表保护对象j的1指标单位损害回避意愿支付额。

本文研究对象为i企业半产品生命周期二氧化铁排放成本,基于我国的环境条件,钢铁企业生产流程的特点和以上三种方法的优劣,本书将在对钢铁企业铁排放外部损害成本的核算中采用LIME模型。然而,需要强调的是,该模型是依据所在国特定环境背景下开发出来的数据库与单位损害系数,而考虑到我国相关环境与客观条件不一致。因此,在实际应用时需要灵活借鉴与应用。

3、钢铁企业成本综合核算与分析。以钢铁企业为内部生产工艺流程为核算边界,通过内部资源流转价值核算模型,可计算企业资源流转有效利用价值(正制品成本)与资源流转损失价值(负制品成本),将企业资源的内部损失从数量和价值两方面的“黑箱”状态得以透明化;通过外部环境损害价值核算模型可计算资源耗损与废弃物排放的企业外部环境成本,为企业进一步现场生产决策和环境管理提供有用指标,从而进行有针对性的改善。

二、基于“元素流-价值流”的钢铁企业成本核算分析

现代钢铁企业多是以长流程为主,本文以国内某大型钢铁企业(以下简称“X钢”)为例,依据其工艺流程,探讨基于“元素流-价值流”成本核算问题。

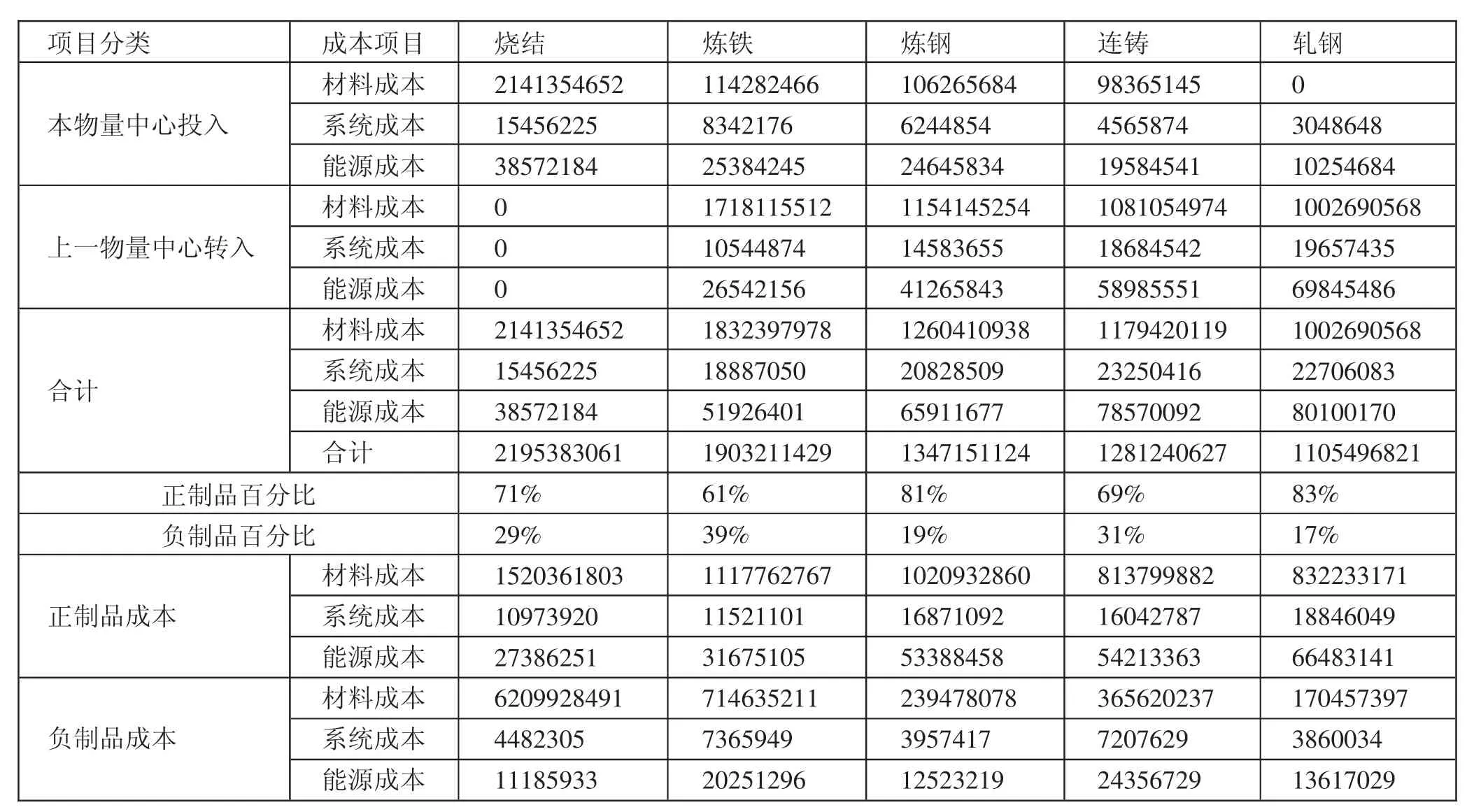

(一)内部成本核算。依据“元素流-价值流”成本计算方法,计算各物量中心或成本中心的内部资源流转价值损失。以X钢为例,根据钢材产品的生产过程,划分烧结、炼铁、炼钢、连铸和轧钢五个环节,先计算各物量中心投入原材料与能源的投入成本以及系统成本,废弃物处理成本等于处理单价乘以废弃物处理量。内部资源流转价值损失计算结果如表1所示。(表1)

表1 X钢各物量中心内部资源流成本计算一览表(单位:元)

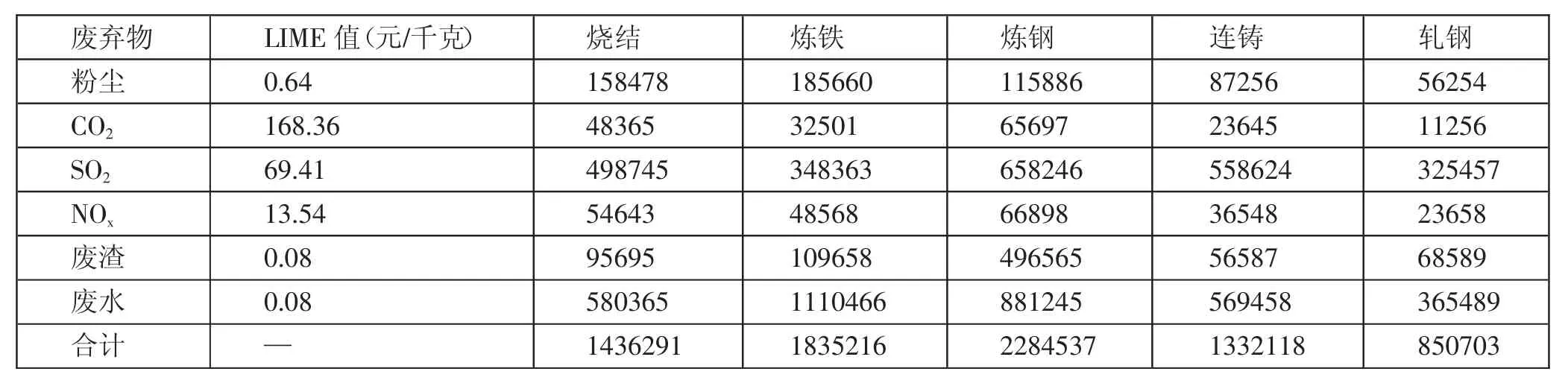

(二)钢铁企业外部环境损害价值核算。采用日本LIME法计算本案例中钢铁企业生产工序排放的废弃物放所产生的外部环境损害成本(含碳废弃物或二氧化碳排放量×相应的LIME系数),计算结果如表2所示。(表2)

表2 X钢各物量中心废弃物外部损害成本计算一览表(单位:元)

(三)钢铁企业成本综合核算与分析。对不同物量中心的废弃物“内部资源流价值损失—外部环境损害价值”进行比较分析,找出重点改善的成本中心。即对内部资源流转损失价值(材料成本、能源成本和废弃物处理成本等)以及外部环境损害价值(材料使用和废弃物等造成的环境损害成本等)进行综合分析,如表3所示。(表3)

表3 X钢“内部资源流成本-外部损害成本”比较一览表(单位:元)

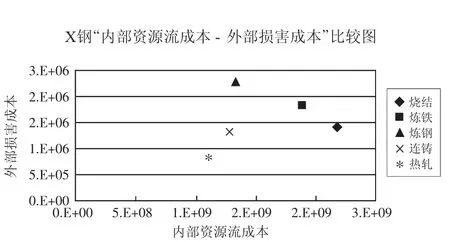

根据表3,可绘制X钢各物量中心“内部资源流成本—外部损害成本”比较图,如图4所示。(图4)

图4 X钢“内部资源流成本-外部损害成本”比较图

从图4中可以看出,烧结物量中心的内部资源流成本较高,而外部损害成本较低,则公司应该在此环节研究资源节约方案,重点提高资源利用率,开展节能的措施,以降低其内部资源流成本。而炼钢物量中心则表现为内部资源流成本较低,外部损害成本偏高的趋势。这说明在此节点,公司实行了节能的措施,保证了资源的利用率,但同时,没有考虑到对环境的损害,企业如果不予以重视,可能会发生环境负债。以此类推,下一步重点改善的就是炼铁环节。对于连铸和热轧物量中心来说,暂时处于不需要调整的状态,但是也需要对此进行持续关注。

三、结论及未来研究方向

在气候变化大背景下,钢铁企业基于“元素流-价值流”成本的分析与控制是保持企业竞争力以及进行可持续发展的重要条件。本文研究了钢铁企业成本核算模型构建并结合案例,得到如下结论和启示:

为破解钢铁企业循环经济发展过程中的“循环不经济”和“为了循环而循环”这一困境,基于钢铁企业的铁素流是钢铁工业生产流程中最核心的物质这一特质,集成物质流、工业共生、MFCA等学科理论,从经济层面上追踪与元素流对应的价值流,揭示元素流与价值流耦合的机理,将其定位于微观管理工具体系和宏观政策实施依据,构建了适合钢铁企业的循环经济“元素流-价值流”分析的系统框架。这一系统框架可改变企业元素流动是个“黑箱”的传统,目的在于提高物质和能源使用数据的质量,从而达到元素流和价值流透明化,识别低效的生产流程,提高资源使用效率,最终促进循环经济的开展。

另一方面,未来可对不同材料、能源所发生的成本动因进行全方位剖析,并追踪至不同的成本项目、成本中心,从而找出企业材料、能源及废弃物成本浪费的重点环节,从而可通过措施改善,挖潜增效。还可以收集连续的时间序列数据(如前后相邻的几个年度数据或月度数据)进行前后对比分析,评价企业在连续几年内各成本中心或者总体的内部资源流转价值损失与外部损害价值变化发展趋势,以便于企业环境管理评价以及循环经济措施决策。