内部控制质量、会计稳健性与企业社会责任履行

2022-05-19王一帅刘国峰

□文/王一帅 刘国峰 芦 昊

(河北农业大学经济管理学院 河北·保定)

[提要]本文选取2009~2019年沪深A股上市公司数据,对内部控制与企业社会责任水平的关系进行探讨,同时考察会计谨慎性原则在其间发挥的中介作用。研究发现:会计谨慎性原则在内部控制质量促进企业社会责任过程中起到部分中介作用,以上结论在进行一系列稳健性检验后依然成立。进一步研究发现:非国有企业内部控制质量对企业社会责任的影响相较于国有企业更加显著。本文拓展了企业社会责任影响因素的相关研究,同时发现会计谨慎性原则的效用有待进一步深挖。

引言

近年来,长生“假疫苗”、獐子岛“绝收”、瑞幸咖啡“假上市”等企业社会责任缺失事件复现,引发全社会的广泛关注,企业缺失社会责任不仅会给资本市场带来巨大的震荡,而且会对民众的生命财产安全带来威胁。20世纪50年代初,学术界对企业社会责任愈发关注,随后有关企业社会责任的研究从内涵逐步过渡到经济后果;2006年实施的《中华人民共和国公司法》第5条明确规定企业必须承担社会责任;2018年9月30日,证监会正式发布修订后的《上市公司治理准则》,《准则》对社会责任做了重点修订;2020年3月中国社会科学院更新了《中国企业社会责任报告评级标准》,上述举措都表明了我国对企业社会责任的重视程度不断加大。企业承担社会责任,一方面可以促进企业可持续发展,实现长期利益最大化;另一方面企业承担社会责任有利于构建稳定和谐的社会,而道德伦理的和谐是社会和谐的重要组成部分。

企业社会责任的缺失不仅仅是道德层面的缺失,更暴露了企业内部控制制度存在不足。2010年,五部委发布的《企业内部控制应用指引》第4号明确表示,为实现企业与社会协调发展,内部控制要促进企业履行社会责任。当前我国内部控制建设的十大问题中有三大问题涉及到社会责任的问题,分别是:第一,以人为本的内部控制理论体系框架的构建;第二,内部控制促进经济高质量发展的路径;第三,内部控制与企业文化建设的协同共生。因此,探讨内部控制对企业社会责任的影响具有重大意义。

本文以2009~2019年沪深A股上市公司为样本,对内部控制质量如何影响企业社会责任进行了实证检验。研究发现:(1)内部控制质量显著提高了企业社会责任,这一结论支持了内部控制对企业社会责任具有正相关关系的观点;(2)会计记录的谨慎性原则,在内部控制促进企业社会责任的过程中起到了部分中介作用,抑制了企业社会责任的履行。

本研究的贡献主要有以下几点:(1)探究了内部控制质量、会计谨慎性、企业社会责任三者之间的关系,以往的文献大都基于两者之间的关系,对于会计稳健性的实际意义有待深挖,进一步丰富了企业社会责任影响因素的研究。(2)丰富了“以人为本”内部控制相关研究。(3)为促进企业可持续发展提供了依据,对于会计稳健性的研究大多集中于应对企业风险上,但会计稳健性会传递消极信息,对于会计稳健性与内部控制的研究提供了一定的指导意义。

一、文献回顾

(一)内部控制与企业社会责任。关于内部控制与企业社会责任方面,以往的文献主要从内部控制与企业社会责任的互动关系、内部控制对企业社会责任披露的影响、内部控制对企业社会责任履行的影响三个角度进行研究。首先,在内部控制与企业社会责任互动关系研究中,学者认为内部控制与企业社会责任具有相互影响、相互制约的作用,内部控制与企业社会责任可融合发展;其次,在内部控制与企业社会责任披露方面,学者们认为内部控制质量与企业社会责任披露水平呈显著正相关关系,乔引花(2015)认为内部控制与环境信息披露质量具有正相关关系;最后,在内部控制与企业社会责任履行上,很多学者提出内部控制能促进社会责任的履行,但学者杨兴龙(2016)指出当企业价值观出现偏差时,良好的内部控制反而会抑制企业社会责任的履行。

(二)内部控制与会计稳健性。国内很多学者认为内部控制与会计稳健性呈正相关关系。

(三)会计稳健性与企业社会责任。目前,我国学者对于会计稳健性与企业社会责任关系的研究尚未形成统一的结论,朱清香(2019)认为社会责任表现促进了企业价值的提升,同时会计稳健性在两者之间起到了正向中介作用;而张正勇(2017)提出内部控制与企业社会责任报告印象管理呈负相关关系。

综上,以往研究多关注于内部控制、会计稳健性、企业社会责任两者之间的关系较多,较少研究三者之间的关系,本文探讨内部控制质量、会计稳健性、企业社会责任履行三者之间是否有相关关系。

二、理论分析与研究假设

在处于“转型期”中国的今天,企业单纯追求经济高速增长已不适应这个时代的发展,因此企业在保证经济增长的同时还需保证利益相关者的利益。那么,如何保证企业有效地履行企业社会责任呢?2010年,我国在《企业内部控制应用指引》内部环境部分单独规定了企业社会责任问题,表明内部控制应该具有促进企业社会责任履行的重要作用;认为履行企业社会责任是实现企业高质量发展的重要途径。张礼涛等通过实证研究验证了内部控制质量越高的企业社会责任履行的状况越好,内部控制完整地贯穿于企业生产活动的各个方面。

从内部控制对企业社会责任履行的作用路径来看:(1)《中国内部控制规范》中规定了内部控制的目标包含了对企业社会责任履行的追求。(2)内部控制中控制环境要素中包括了企业社会责任要素。(3)内部控制的最终目标是实现企业可持续发展,实现目标的途径是控制风险,内部控制的风险管控制度能够及时地遏制有损于企业形象的风险,例如企业声誉等,降低损害企业利益事件发生的概率,进而提升企业社会责任的履行水平。(4)由于现代企业内部治理结构不断完善,产生了经营权与所有权的分离,会计稳健性是职业经理人为了解除其受托责任而实施的一种操控手段。(5)会计稳健性的产生使企业的价值无法最大化,这就导致企业价值持续处于被低估状态,因此会削弱企业对社会责任的履行。基于此,提出本文假设:

H1:内部控制质量可以促进企业社会责任履行水平的提升

H2:内部控制抑制了会计稳健性的程度

H3:内部控制通过降低会计稳健性程度来提高企业社会责任

三、研究设计

(一)样本选择与数据来源。由于我国2008年发布《企业内部控制基本规范》,同时2020年我国因新冠肺炎疫情干扰了资本市场的正常运行,因此选取了2009~2019年的沪深A股上市公司数据作为研究对象,样本做了如下处理:(1)剔除金融保险行业的上市公司;(2)剔除相关数据缺失的公司;(3)剔除当年IPO公司,首次公开招股的公司会大幅度提高会计盈余,造成数据异常;(4)删除ST、PT的上市公司,ST、PT相关公司具有退市风险,会影响结论的可靠性。所有变量按照上下1%分别进行了Winsorize缩尾处理,最后得到9,391个观测值。本文使用的内部控制数据来源于迪博内部控制数据库,企业社会责任数据来源于和讯网,其他数据来源为CSMAR数据库,使用Stata15.0进行相关数据处理。

(二)主要变量

1、内部控制质量。本文内部控制质量是以内部控制指数作为评价依据。我国内部控制指数评价方式主要有两种:“过程观”和“目标观”。“过程观”是厦门大学陈汉文等人开发的指数,该指数以内部控制五要素为基础构建,即内部环境、风险评估、控制措施、信息与沟通、监督检查;“目标观”是东北财经大学中国内部控制研究中心开发的迪博指数,该指数以财政部发布的《中国内部控制基本规范》内部控制目标为基础,即企业的战略、经营、报告、合规及资产安全。相比厦门大学指数,迪博指数的优势在于更能反映内部控制的有效性,所以本文选取迪博指数作为内部控制质量的评价依据。

2、会计稳健性。衡量会计稳健性最常用的是Basu模型以及在Basu模型基础上改进的C_score模型。Khan和Watts(2009)在Basu模型基础上估算每家公司每年的会计稳健性,建立了C_SCORE模型。下文对这两个模型进行具体阐述。

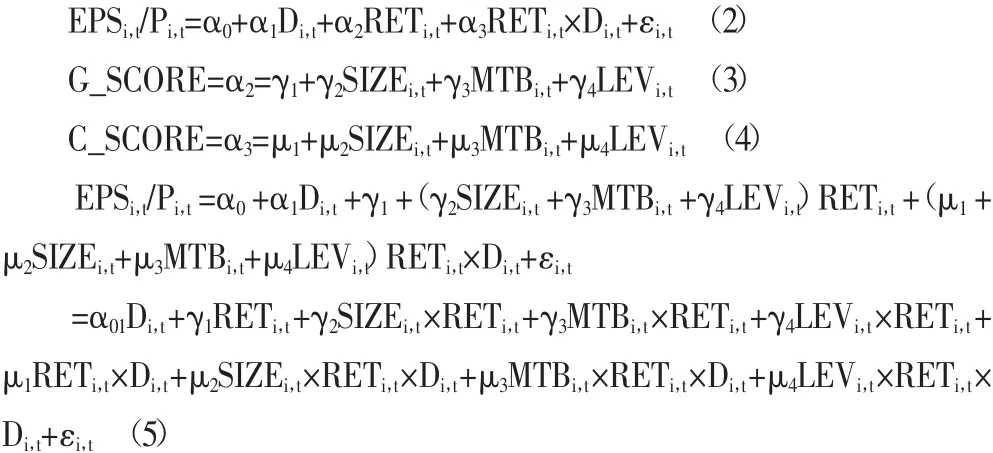

(1)Bas u模型。Basu(1997)的会计盈余-股票报酬法可以检验公司是否存在会计稳健性,其衡量会计稳健性的模型如下:

其中:EPSi,t为i公司在t年度的每股收益;Pi,t为i公司在t年年底的股票价格;RETi,t为i公司在t年度的股票报酬率;当RET<0时,代表“坏消息”,此时Di,t=1;当RETi,t>0时,代表“好消息”,此时Di,t=0。

Basu(1997)的模型根据β3来衡量会计稳健性。当β3>0时,表明会计盈余对“坏消息”的反应系数大于对“好消息”的反应系数,即公司存在会计稳健性。

(2)C_SCORE模型。khan和Watts(2009)改进了Basu模型的回归方程,形成度量会计稳健性的新方法。C_SCORE模型提出了影响会计稳健性的三个因素,分别是:公司规模(SIZE)、市值账面比(MTB)和资产负债率(LEV),基本模型如下:

将公式(3)和(4)带入(2)得到公式(5)。将公式(5)进行反向回归得到γ和μ,将得到的系数μ代入公式(4)即可求得C_SCORE,C_SCORE为会计盈余为对“坏消息”相对于“好消息”的增量反应系数。C_SCORE数值越大,说明企业对“坏消息”的确认比“好消息”更为及时,表明企业会计稳健性程度越高。

3、企业社会责任履行。企业社会责任履行数据来源于和讯网,企业社会责任履行包括经济责任、环保责任、社会责任三个部分组成。

(三)模型设置。为了检验假设,本文采用温忠麟(2004)中介效应检方法,构建以下检验模型:

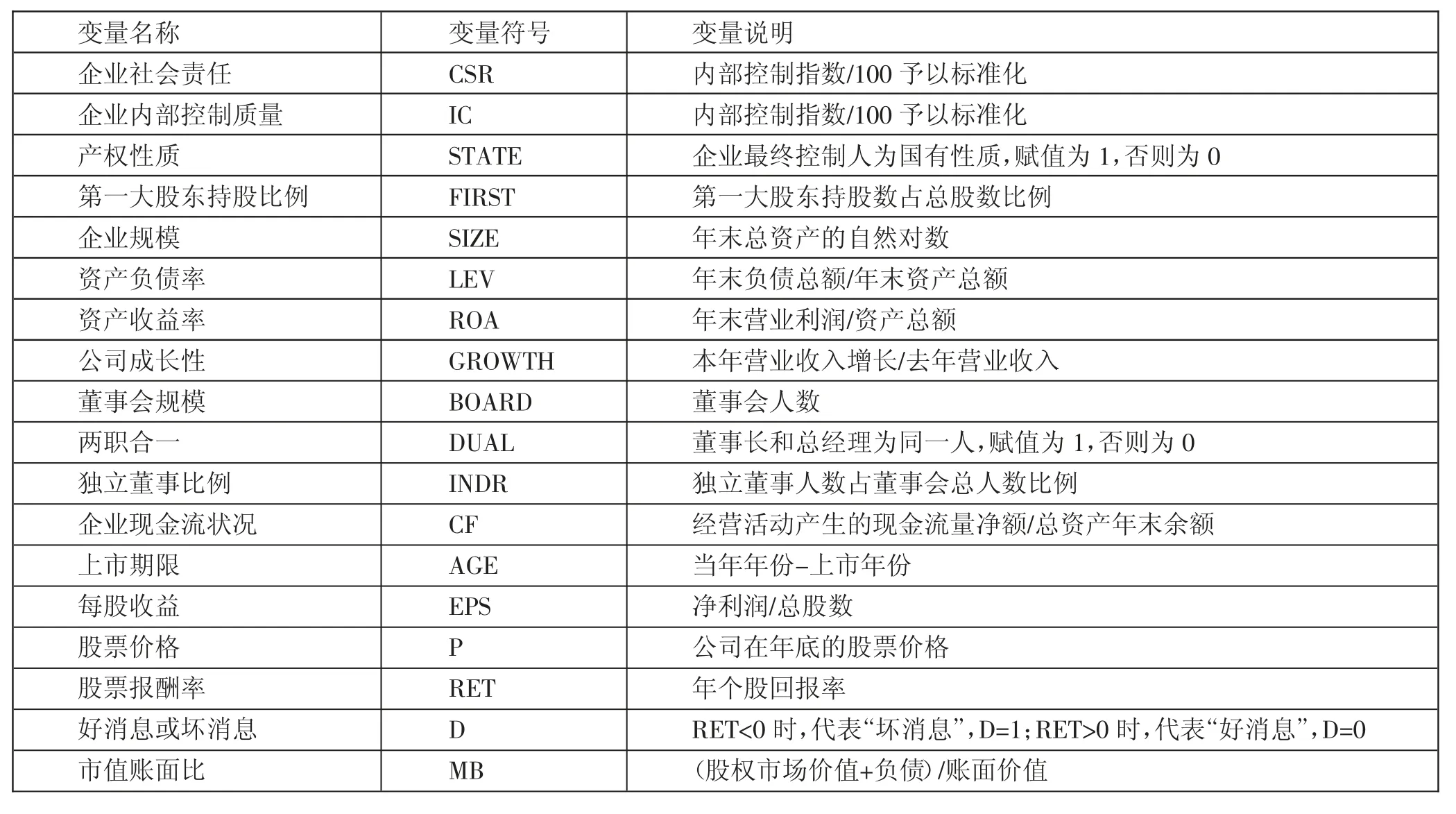

其中,control指的是控制变量,包括STATE(产权性质)、LEV(资产负债率)、FIRST(第一大股东持股比例)、ROA(资产收益率)、GROWTH(公司成长性)、BOARD(董事会规模)、DUAL(两职合一)、INDR(独董比例)、CF(企业现金流状况)、AGE(上市年限)。

具体的变量定义,如表1所示。(表1)

表1 变量定义一览表

四、实证分析

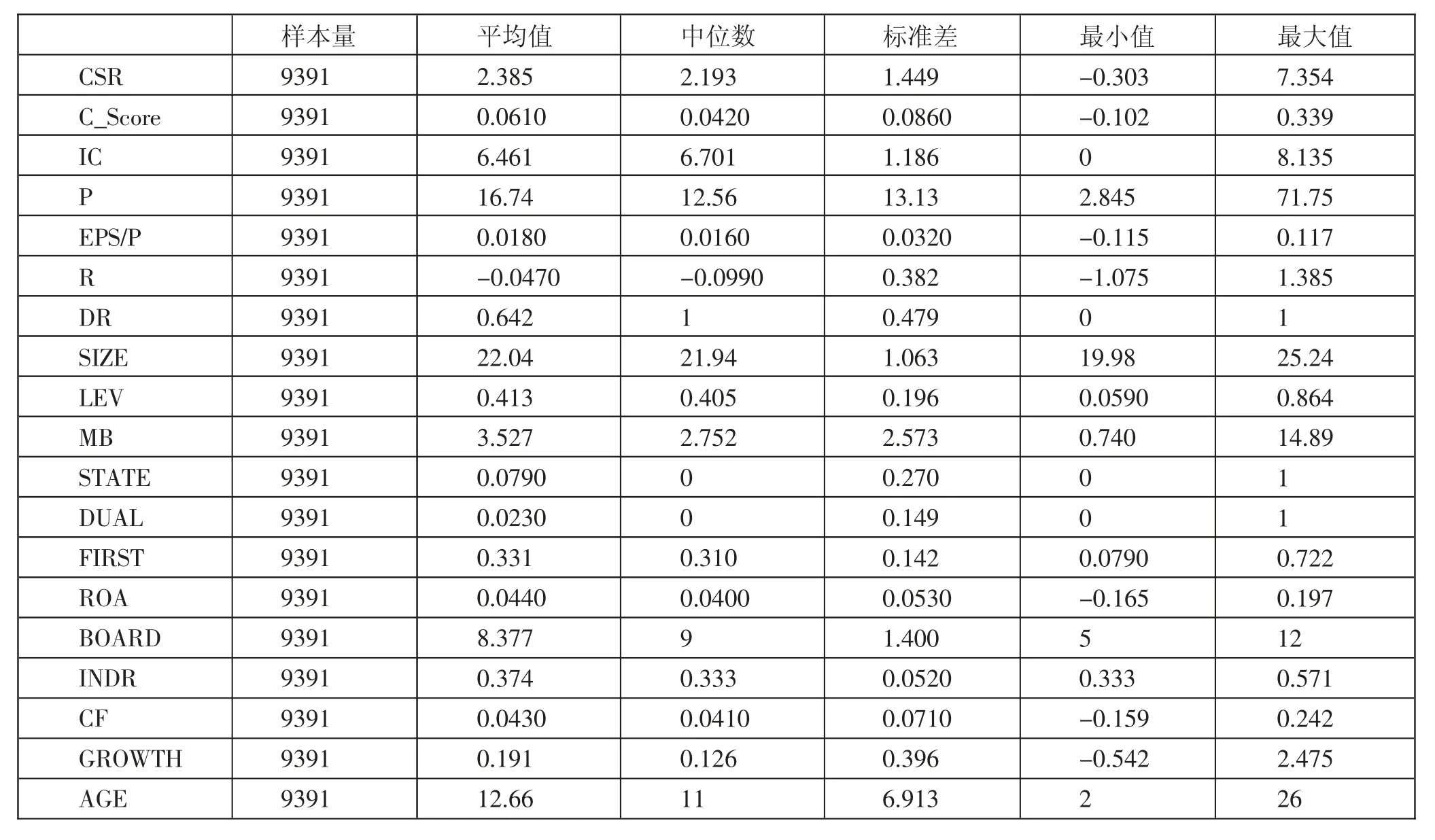

(一)描述性统计。表2是各变量描述性统计结果,CSR的均值2.385,标准差1.449,标准差较大说明公司履行社会责任的差异较大;C_Score最小值-0.102和最大值0.339,差异较大,标准差0.0860,说明C_Score稳定性较好;IC内部控制质量的平均值为6.461,最小值和最大值分别为-0.102和0.339,标准差1.186,说明上市公司的企业内部控制质量差异很大。(表2)

表2 样本描述性统计一览表

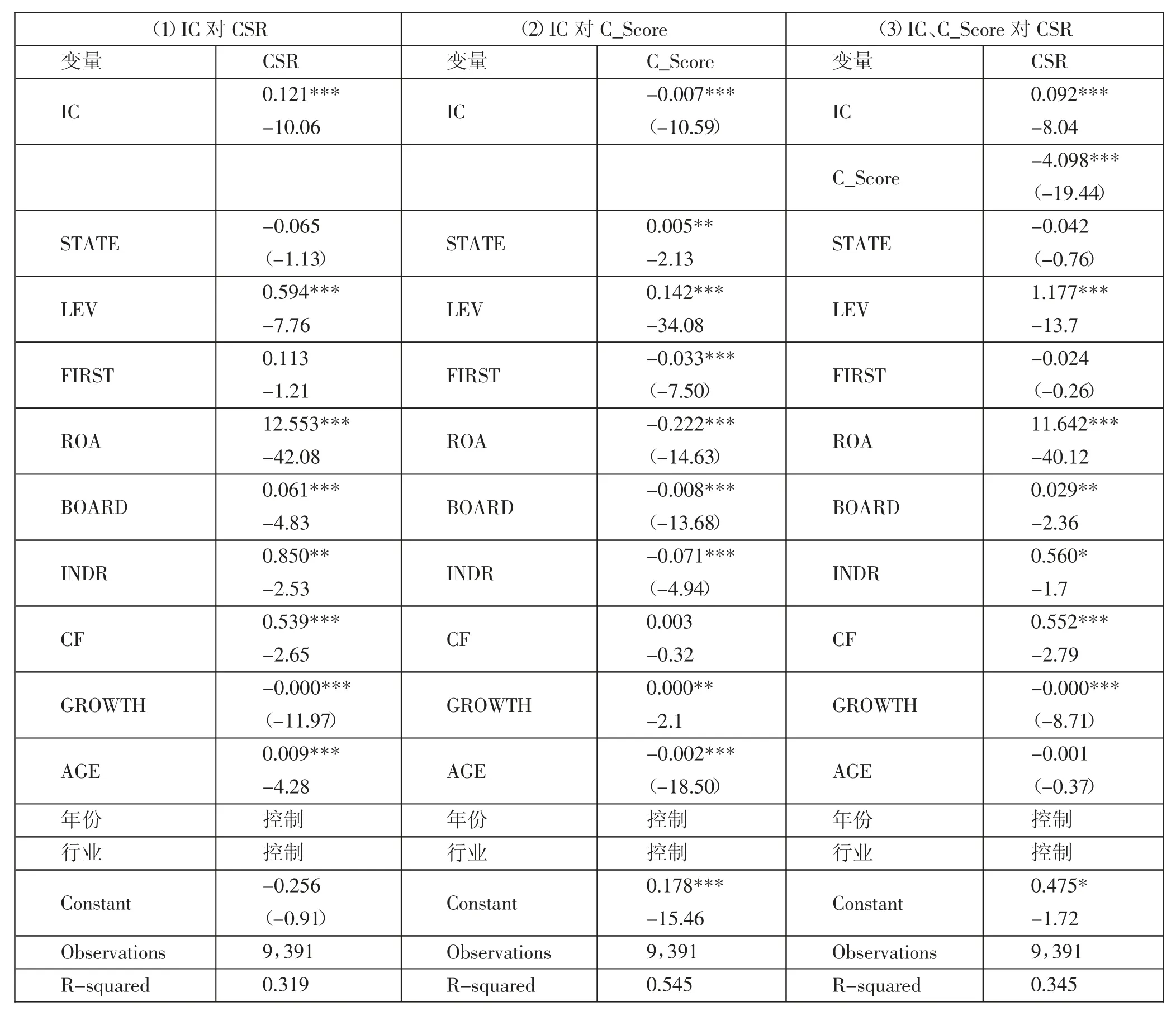

(二)多元回归分析。表3中(1)报告了内部控制质量IC对企业社会责任CSR的影响,内部控制质量与企业社会责任在系数显著为正(P<0.01),表明内部控制与社会责任在1%的水平上显著正相关,验证了假设H1;表3的(2)中报告了内部控制质量IC对会计稳健性C_Score的影响显著为负(P<0.01),说明内部控制质量IC与会计稳健性显著负相关(p<0.01),验证了假设H2;这与很多学者研究内部控制与会计稳健性正相关相悖,内部控制与会计稳健性的关系值得进一步讨论;表3的(3)中报告了内部控制质量、会计稳健性与企业社会责任三者之间的关系,IC与CSR呈显著正相关关系,且系数为0.0092,在(2)中IC与C_Score呈显著负相关关系,因此说明C_Score在IC对CSR的影响中起到了中介作用,并且C_Score抑制了企业内部控制对企业社会责任的促进作用。(表3)

表3 回归结果一览表

五、稳健性检验

sobel和bootsrap中介效应检验。

从表4中可以看出,P值为0,说明在1%的水平上显著相关。(表4)

表4 sobel检验结果一览表

由表5中可以看出,置信区间在0.0240~0.0360不包括零点,所以中介效应检验通过。进一步改变自变量IC设置ICQ内部控制有效性虚拟变量替代自变量做回归,ICQ超过内部控制质量均值设为1,没超过设置为0,得到的结果与预期一致。(表5)

表5 bookstrap检验结果一览表

综上,本文研究结论表明我国内部控制的有效实施能够对公司的会计稳健性产生影响,内部控制与会计稳健性负相关,会计稳健性会抑制内部控制质量对企业社会责任的正相关作用。会计谨慎性原则一直被视作规避风险的有效措施,但会导致企业对价值的低估,降低企业社会责任的履行。因此,企业一方面应加强企业内部控制建设;另一方面企业对于会计稳健性的依赖究竟是利还是弊的问题有待进一步商榷。