高管薪酬对上市公司绩效的影响

2022-05-19□文/于澜姜嫄

□文/于 澜 姜 嫄

(岭南师范学院商学院 广东·湛江)

[提要]本文在我国上市公司高管薪酬激励机制尚不完善的背景下,分析探讨高管薪酬对公司绩效的影响,并得出以下结论:收入越高的公司,资产回报率越高;每股股利越高的公司,绩效越好;规模越大的公司,资产回报率越高;股价越高的公司,其绩效越好;制造业企业高管薪酬对公司绩效的影响相对非制造业更显著。根据研究结果,本文还提出相应的建议。

众所周知,在上市企业中,代理问题的存在十分普遍,这也是许多学者探讨多年的问题。代理问题的产生是由于两权分离,而管理者未必会以所有者的利益最大化作为考量。但如果所有者给了管理者足够的奖励,满足了经营者自身的需要,并且将管理者可以拿到的奖金与公司绩效相关联,就会很好地激励管理者更有效率地工作。本文将通过分析高管薪酬的相关内容,为中国上市公司提供参考。

一、文献综述

对于高管薪酬的研究始于Taussings和Baker(1925)。经过80多年的研究,高管激励制度已经成为管理学、经济学、组织行为学等多个学科的重要研究领域。

委托代理理论是高管薪酬问题研究的基础。关于高管薪酬与公司业绩之间的关系,最早的研究是由Taussings和Bake(1925)完成的。他们通过实证分析发现高管薪酬和公司业绩之间的相关性很弱。Murphy(1999)认为,CEO薪酬与公司绩效的关系可以通过两种方式产生关联:一种是通过额外奖励和CEO持股份红;另一种是通过基本年薪和所持有的股权。James和Rajaram(2011)对美国上市公司在2005~2008年间的数据分析显示,货币性薪酬与公司业绩显著正相关。Clinch和Magliolo(1993)通过实证研究发现,高管薪酬与公司的营收有正相关关系。

中国对高管薪酬问题的实证研究始于魏刚(2000)和李增泉(2000)。魏刚以816家沪深A股上市公司在1998年的数据作为样本,对公司经营绩效与高管激励之间的关系进行研究,得出以下结论:各行业的高管薪酬存在明显差异,薪酬与经营绩效的相关关系不显著,但与公司规模成正相关关系。李增泉也利用同样的样本数据进行实证研究,结果表明高管薪酬与公司业绩的相关关系不显著,但与公司规模和公司所在地区呈现显著正相关关系。陈志广(2002)对高管薪酬对公司绩效的问题进行研究,结论是二者存在正相关关系。张晖明(2002)以沪市593家上市公司为研究对象做实证研究,研究结果表明以ROE为衡量的公司绩效与高管薪酬有显著线性关系。刘建中(2011)以及陈威燕(2012)对不同行业的企业绩效与高管薪酬问题进行研究,得出的结果大致相同。

由上述回顾可以发现,高管薪酬对企业绩效的影响是显著的。但是,现有文献的样本多为某些行业或某较短时期内的数据。那么,当把样本量放大到2001~2015年、涵盖各个行业(金融业除外)的1,123家中国上市企业时,高管薪酬与企业绩效之间的相关性是否还显著?高管薪酬在非制造业和制造业对企业绩效影响是否具有明显差异性?有鉴于此,本文除了探讨高管薪酬等五个因素对企业绩效的影响之外,还将做制造业和非制造业高管薪酬对企业绩效影响的比较分析。

二、理论基础与研究假设

(一)理论基础。(1)委托代理理论;(2)激励理论;(3)人力资源理论。

(二)研究假设。高管薪酬分为很多种,最常见的有现金薪酬和股权薪酬。现金薪酬的影响多见于短期激励;而股权薪酬相较于现金薪酬而言更加复杂,多见于长期激励,目的是使高管以股东权益最大化为目标工作。不同于股权激励,现金薪酬的激励虽然没有使得高管和股东的利益更密切,但是对于高管而言可能有着更大的吸引力。现金薪酬的激励在短期内就可以看到效果。综上所述,现金薪酬决定了企业高管的工作效率,从而最终影响公司的业绩。由此,我们可以提出如下假设:

假设1:公司绩效与高管薪酬有正相关关系,且高管薪酬越高,公司绩效就越好

三、实证分析

在本文的研究中,首先运用面板数据的单位根检验与协整检验来考察各影响因素之间的长期关系,然后建立计量模型来量化它们之间的内在联系,最后对模型做稳健性分析,来检验模型是否具有稳健性。

本文先后对模型做了描述性统计、相关性分析以及共线性检验、面板单位根检验以及协整检验、回归分析等,最后对模型做了稳健性检验。

(一)变量设置。(表1)

表1 变量设置一览表

(二)样本选择与数据来源。本文选取了包括万科A、世纪星源、深振业A、神州高铁等企业在内的1,123家中国上市企业从2001~2015年的数据,并筛选出这些年中数据较完善、可靠的公司作为本文的研究样本。本文数据包括营业收入、前三名高管薪酬、企业规模、每股股利、净资产收益率和年收盘价,这些数据全部来源于wind数据库。

(三)模型设定及面板实证分析

1、模型设定。本文通过选取万科A、世纪星源、深振业A、神州高铁等1,123家上市企业2001~2015年的数据,通过建立面板回归模型,以净资产收益率(ROE)作为因变量,分析高管报酬(EC)、营业收入(OPI)、每股股利(DPS)、企业规模(SIZE)和年收盘价(CP)对企业绩效的影响。此外,由于净资产收益率可能存在内生性问题,运用GMM动态面板估计进行稳健性检验。本文采用Eviews8.0统计分析软件。根据选取的自变量和因变量,将研究模型设定为以下回归模型:

其中,ROE表示净资产收益率;EC表示前三名高管报酬;OPI表示营业收入;DPS表示每股股利;SIZE表示总资产;CP表示年收盘价;α和β分别表示截距项和回归系数;ε表示随机误差项。为了证明是高管薪酬影响了公司业绩,我们使模型描述上一期的高管薪酬对本期绩效的影响。由于营业收入、高管报酬和总资产三个变量的值较大,为消除异方差的影响,故对这三个变量进行自然对数处理后纳入回归模型。

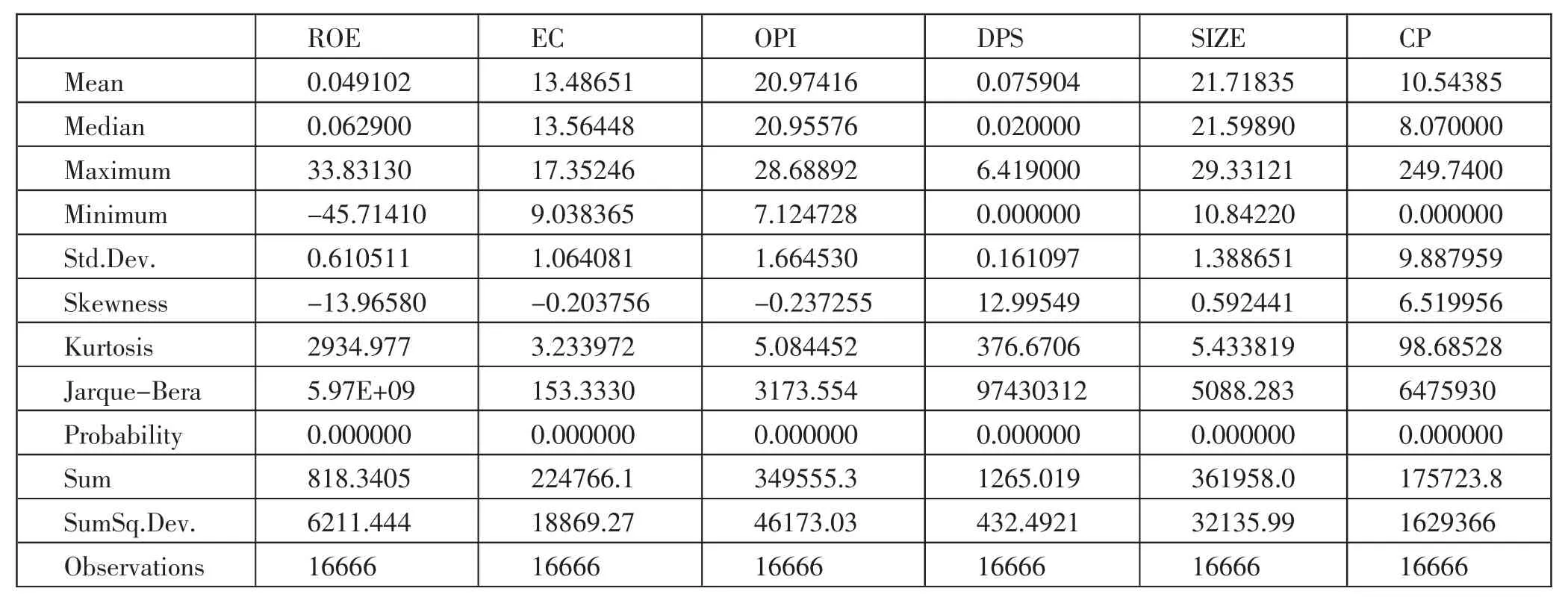

2、描述性统计。首先对选取的变量进行描述统计分析,表2为各变量描述性统计结果。(表2)

表2 变量描述性统计结果一览表

3、相关性分析及共线性检验。本文进一步对解释变量与被解释变量进行相关性分析,相关性分析结果如表3所示。(表3)

表3 相关性分析结果一览表

由表3相关分析结果可知,高管报酬、营业收入、每股股利、企业规模和年收盘价与净资产收益率相关系数为0.0725、0.0748、0.0839、0.0568和0.0683,表明高管报酬、营业收入、每股股利、企业规模、年收盘价与净资产收益率均为正相关关系。

从各自变量之间的相关系数可知,各自变量之间的相关系数均小于0.8,由此可以判断,本文选取的自变量之间不存在多重共线性。

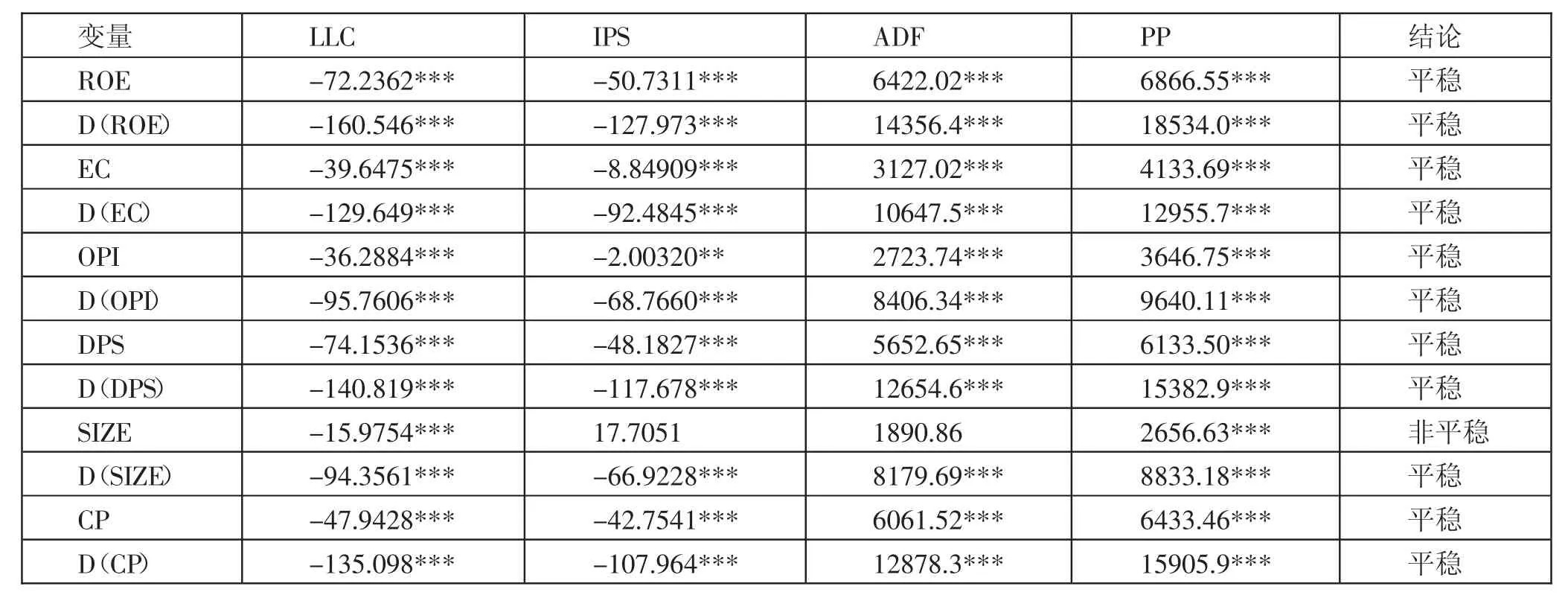

4、面板单位根检验及协整检验。本文采用LLC、IPS、ADF和PP四种检验对各变量的平稳性进行检验,单位根检验结果如表4所示。(表4)

表4 单位根检验结果一览表

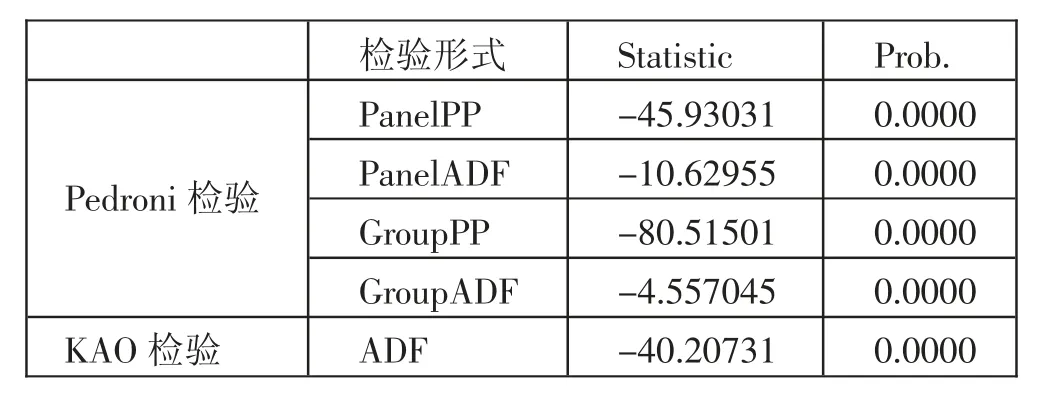

由表4各个变量面板数据单位根检验结果可知,企业规模的原始序列的IPS和ADF没有通过平稳性检验,即企业规模的原始序列是非平稳的,但所有变量的一阶差分序列都在1%显著性水平上通过了单位根的四种假设检验,即所有变量都是一阶平稳,可以做面板数据协整检验,来考察变量间是否存在协整关系。为此,进一步对模型变量之间的关系进行Pedroni协整检验及KAO检验。Pedroni协整检验及KAO检验结果如5所示。(表5)

由表5模型Pedroni协整检验可知,模型的PanelPP、PanelADF、GroupPP和GroupADF对应的显著性概率P值均低于0.01,在1%显著性水平上通过协整检验;KAO检验统计量为-21.32055,对应的显著性概率P值为0.0000,在1%显著性水平上通过KAO检验,即高管报酬、营业收入、每股股利、企业规模、年收盘价与净资产收益率存在协整关系,可以进一步进行回归分析。

表5 协整检验及KAO检验结果一览表

5、总体回归分析。对模型进行F检验,F检验结果如表6所示。(表6)

表6 F检验结果一览表

由F检验结果可知,F检验统计量为1.131416,F检验对应的显著性概率为0.0019,在1%显著性水平上拒绝建立混合效应的原假设,表明模型适用于固定效应估计。为此,进一步进行Hausman检验,以判断模型适用于个体固定效应还是个体随机效应估计。Hausman检验结果如表7所示。(表7)

由表7豪斯曼检验结果可知,卡方统计量为52.815051,豪斯曼检验结果对应的显著性概率P值为0.0000,小于0.01,在1%显著性水平上拒绝建立个体随机效应的原假设,即模型适用于个体固定效应估计。

表7 Haus man检验结果一览表

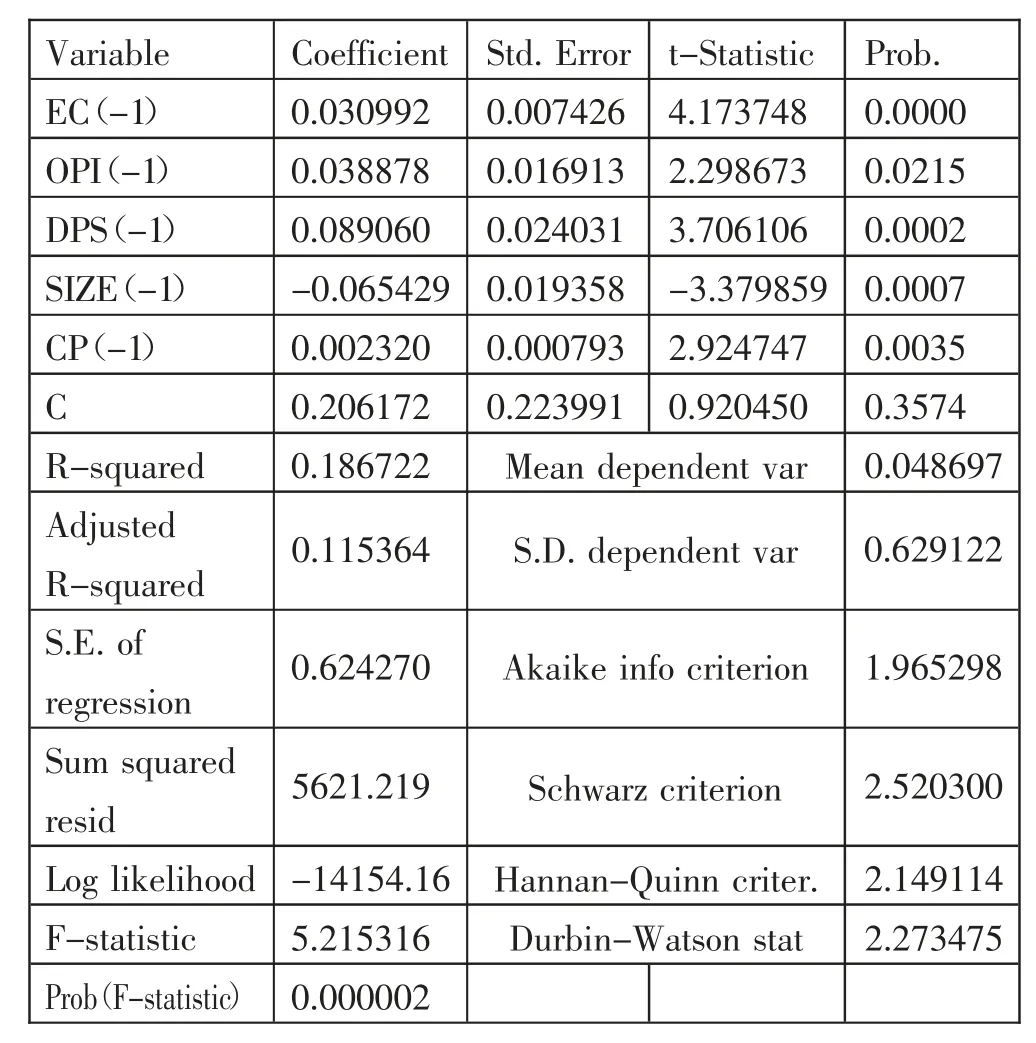

本文同时考虑了时间序列和横截面两个因素,且为避免时间序列异方差和自相关的影响,采用面板广义最小二乘估计法(PanelEGLS)进行估计,估计结果如表8所示。(表8)

表8 面板估计结果一览表

从估计系数分析结果来看,高管报酬与净资产收益率呈现出显著的正相关关系,回归系数为0.030992,在1%显著性水平上通过了T假设的显著性检验,说明高管报酬对净资产收益率具有显著的正向影响作用;同理,营业收入、每股股利、年收盘价均与净资产收益率呈现出显著的正相关关系,回归系数分别为0.038878、0.089060、0.002320,均在1%显著性水平上通过了T假设的显著性检验,说明营业收入、每股股利、年收盘价的升高均对企业经营绩效具有显著的正向影响作用;而企业规模与净资产收益率则呈现出显著的负相关关系,回归系数为-0.065429,在1%显著性水平上通过了T假设的显著性检验,说明企业规模对净资产收益率具有显著的抑制影响作用;由于自变量和控制变量都取了滞后一期,所以结果显示的即为自变量和控制变量对因变量的影响,而非仅仅是自变量与控制变量和因变量存在相关关系。

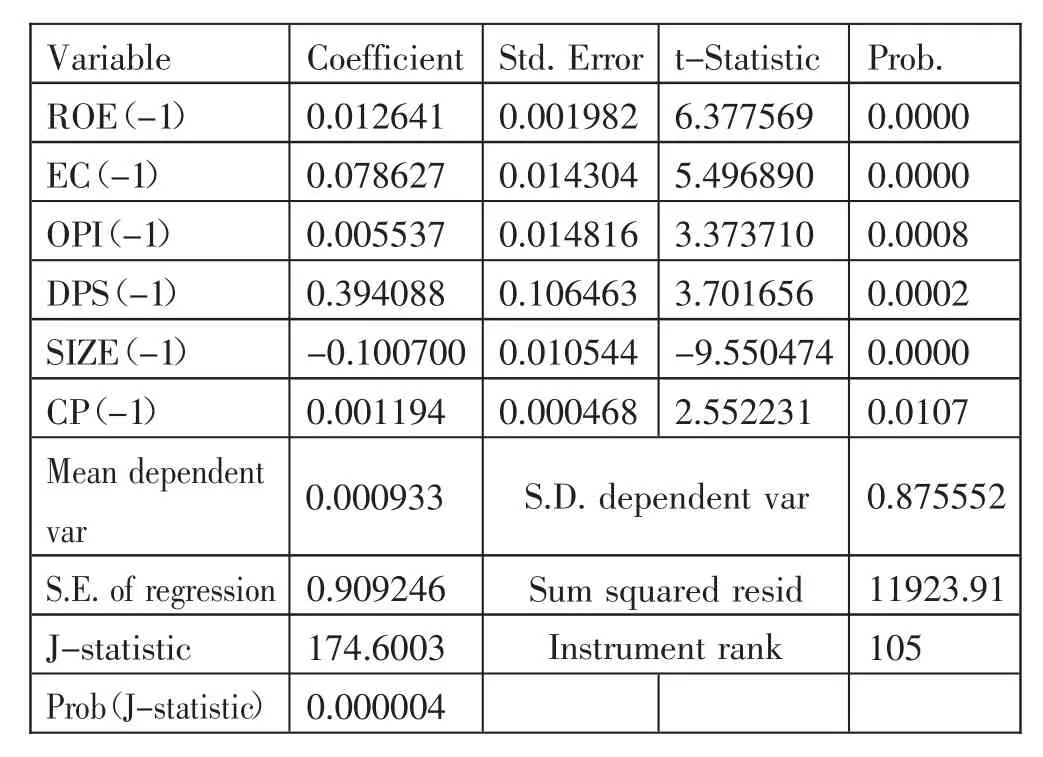

6、稳健性检验。本文进一步运用GMM动态面板估计对模型进行稳健性检验。该检验方法的优点在于无需更换数据,准确性高。将因变量即净资产收益率(ROE)取滞后一期进行稳健性检验。GMM动态面板估计结果如表9所示。(表9)

表9 稳健性检验结果一览表

由GMM动态估计结果可知,高管报酬与净资产收益率呈现出显著的正相关关系,回归系数为0.078627,在1%显著性水平上通过了T假设的显著性检验,说明高管报酬对净资产收益率具有显著的正向影响作用;同理可得营业收入、每股股利、年收盘价、与净资产收益率均呈现出显著的正相关关系,回归系数分别为0.005537、0.394088、0.001194,在1%显著性水平上通过了T假设的显著性检验,说明营业收入、每股股利、年收盘价对净资产收益率均具有显著的正向影响作用;而企业规模与净资产收益率呈现出显著的负相关关系,回归系数为-0.100700,在1%显著性水平上通过了T假设的显著性检验,说明企业规模对净资产收益率具有显著的抑制影响作用。

(四)制造业与非制造业对比回归分析。本文进一步分析制造行业和非制造行业各因素对净资产收益率的影响。

首先,对制造行业进行回归分析,结果如表10所示。(表10)

表10 制造业行业回归结果一览表

由制造业行业分析结果可知,模型的判决系数为0.0488,调整后的判决系数为0.0475。模型F检验值为36.16271,F检验对应的显著性概率P值为0.0000,在1%显著性水平上通过了F假设检验,说明模型较未分行业前的拟合效果差。

从估计系数分析结果来看,高管报酬、营业收入、每股股利、年收盘价均与净资产收益率呈现出显著的正相关关系,回归系数分别为0.037404、0.031569、0.122298、0.001933,均在1%显著性水平上通过了T假设的显著性检验,说明制造业行业高管报酬、营业收入、每股股利、年收盘价均对净资产收益率具有显著的正向影响作用;而企业规模与净资产收益率呈现出显著的负相关关系,回归系数为-0.040769,在1%显著性水平上通过了T假设的显著性检验,说明制造业行业企业规模对净资产收益率具有显著的抑制影响作用。

其次,分析非制造业行业各因素对净资产收益率的影响,并剔除了金融行业企业样本,回归结果如表11所示。(表11)

表11 非制造业行业回归结果一览表

由非制造业行业分析结果可知,模型的判决系数为0.0062,调整后的判决系数为0.0042。模型F检验值为3.072365,F检验对应的显著性概率P值为0.0000,在1%显著性水平上通过了F假设检验,说明模型拟合效果较差。

从估计系数分析结果来看,高管报酬与净资产收益率呈现出显著的正相关关系,回归系数为0.029628,在1%显著性水平上通过了T假设的显著性检验,说明非制造业行业高管报酬对净资产收益率具有显著的正向影响作用,但这种影响作用小于制造行业高管报酬对净资产收益率的影响;同理可得营业收入、每股股利、年收盘价与净资产收益率呈现出显著的正相关关系,在10%显著性水平上通过了T假设的显著性检验,说明非制造业行业营业收入、每股股利和年收盘价均对企业经营绩效具有显著的正向影响作用;企业规模与净资产收益率回归系数为-0.010853,但没有通过T假设的显著性检验,说明非制造业行业企业规模对净资产收益率的影响作用并不显著。

四、结论及建议

(一)主要研究结论。国有企业的改革振兴是中国经济可持续发展的重要一环。对私有化国有企业上市的鼓励创新使得越来越多的企业达到利润目标。尽管对于我国高管薪酬激励机制的研究层出不穷,并且已经有了许多相关的研究成果,但是高管薪酬问题的热度不减反增。本文旨在为企业改进高管薪酬激励机制提供理论的支持,促进中国企业高管激励机制更好地发展,从而使得中国上市公司在国际上长远发展。

本文的主要结论如下:(1)企业高管薪酬对企业绩效有显著正相关影响,且虽然高管薪酬会显著影响到企业绩效,但影响力度并不是十分大。(2)营业收入、每股股利以及年收盘价对企业绩效均有显著正相关影响。(3)公司规模对企业绩效有显著负相关影响。本文中公司规模是指企业的平均净资产。(4)在以上几个变量中,回归系数最大的是每股股利。这说明每股股利相对其他几个因素而言,对公司绩效的影响力度更大。(5)实证分析部分可以观察到,公司规模与高管薪酬的相关系数很高。这一现象说明,规模越大的企业,越倾向于在高管的薪酬上下重金。(6)制造业行业各因素对净资产收益率的影响程度大于非制造行业各因素对净资产收益率的影响程度。

(二)关于高管薪酬制度的建议。高管薪酬问题日益突出,是因为这一问题带来的负面现象越来越多。激励机制的不健全会导致企业不能长期稳定地发展,市场也因此衰退。本文针对中国上市企业存在的高管薪酬问题提出一些建议,具体如下:(1)上市企业应根据所在地理位置以及自身发展阶段来制定合理的薪酬水平;(2)企业应建立并完善高管薪酬结构,使其与公司绩效更匹配;(3)我国应逐步完善上市企业高管薪酬的信息披露制度;(4)企业应建立并完善薪酬委员会制度。