中国出口集装箱运价指数影响因素分析

2022-05-19陈培康

□文/陈培康

(上海海事大学经济管理学院 上海)

[提要]本文主要通过多元线性回归方程系数估计来解释中国出口集装箱运价指数的主要影响因素。在回归分析中,先从影响价格的最基本因素——供求关系入手,随后逐步加入其他因素逐个进行回归,进行参数估计,最后根据显著性指标和拟合优度判断是否加入新的指标来得到更好的结果。根据回归结果显示:集装箱运输市场提供的运力和上证综指都会对CCFI产生负向影响,而集装箱出口额和WTI原油价格都对CCFI存在显著正向效应。同时,这四个解释变量都不具有门限效应。总之,集装箱运输市场的供求关系、油价和宏观经济金融环境对中国出口集装箱运价指数水平有不可忽视的作用。密切关注以上因素的实时动态,有利于掌握和预测CCFI趋势走向,从而为有效避免运价波动带来的风险,为维护集装箱航运市场的平稳健康运行提供理论依据。

一、简介

中国出口集装箱运价指数(简称CCFI)作为全球唯一的集装箱运价指数,是从1998年4月13日开始由上海航运交易所发布的,之后会每周五发布一次。它客观反映了集装箱市场状况,成为世界了解中国航运市场的重要指标,为各大航运公司及其从事航运的企业的日常经营决策提供有力依据,为政府部门对我国集装箱航运市场宏观调控提供了决策依据。20年时间的运行表明,该指数客观、及时地反映了中国国际集装箱班轮运输市场的“阴晴”变化和运价走势,并以其科学性、权威性而成为继波罗的海干散货运价指数之后的世界第二大运价指数,被联合国贸发会海运年报作为权威数据引用。

目前,学术界对CCFI的波动规律及预测较为关注,并取得了初步成果,为我国航运企业掌握集装箱市场运行规律进而改善经营提供重要参考。本文从影响CCFI的供求因素出发,探索引起CCFI波动的主要影响因素,通过观察分析这些影响因素的历史表现及实时情况,来分析CCFI波动的原因,进而预测其未来走势,将有助于风险的防范,从而有效促进我国出口集装箱运输市场的平稳发展。

中国出口集装箱运价指数代表集装箱班轮运输市场的价格水平。理论上,集装箱班轮运输市场的供求关系是集装箱班轮运价的决定因素,从供给角度看,运力供应量,船队规模,船队运营效率,造船、拆船、市场生产能力,船队运费收入等都是重要的供给指标。从需求分析的角度看,国家的经济发展状况,进、出口贸易额等是良好的需求指标。除此之外,上证指数一定程度上揭示了中国和世界经济的走势,确切反映了中国经济与世界航运市场的变化状况,一般情况下会对CCFI水平产生影响。在国际贸易中,汇率的波动会影响商品价格水平进而影响进出口贸易量,原油价格的变动会影响运输成本改变供给,商品的价格水平在一定程度上会对进出口贸易产生影响,这些因素都可能会引起中国出口集装箱运价指数的变动。

二、模型设定

鉴于第一部分的理论分析,本文以CCFI综合指数作为被解释变量,以代表集装箱班轮运输市场供给的运力,表示集装箱班轮运输市场需求的集装箱出口额,人民币兑美元的有效汇率,WTI原油价格、上证综指和居民消费价格指数CPI作为解释变量。

式中,Y为被解释变量,Xn为解释变量,μ为随机扰动项,lnXn为解释变量的自然对数。

三、数据选取和处理

本文研究的时间区间为2002年1月至2020年12月,选取的指标为CCFI综合指数(ccfi)、集装箱班轮运输市场的集装箱标准箱数量(cteu)、集装箱出口额(ex)、人民币兑美元的有效汇率(ee)、WTI原油现货价格(wti)、上证综指(sz)和居民消费价格指数(cpi)。除了CCFI综合指数外,其他6个变量都为月频数据,CCFI综合指数每周发布,为了使数据同频,将CCFI综合指数的数据取算数平均值变为月均值。本文选取的七个变量序列各有228个数据。

四、回归分析

本文运用STATA首先对收集到的数据进行了基本特征分析,然后对影响价格的最基本因素——供给和需求进行回归,随后逐个加入其他因素进行回归,根据假设检验、拟合优度并进行完全多重共线检验后决定新加入因素的取舍,最后得到了影响中国出口集装箱运价指数的回归方程。

(一)变量的基本统计信息。命令结果如表1所示。(表1)

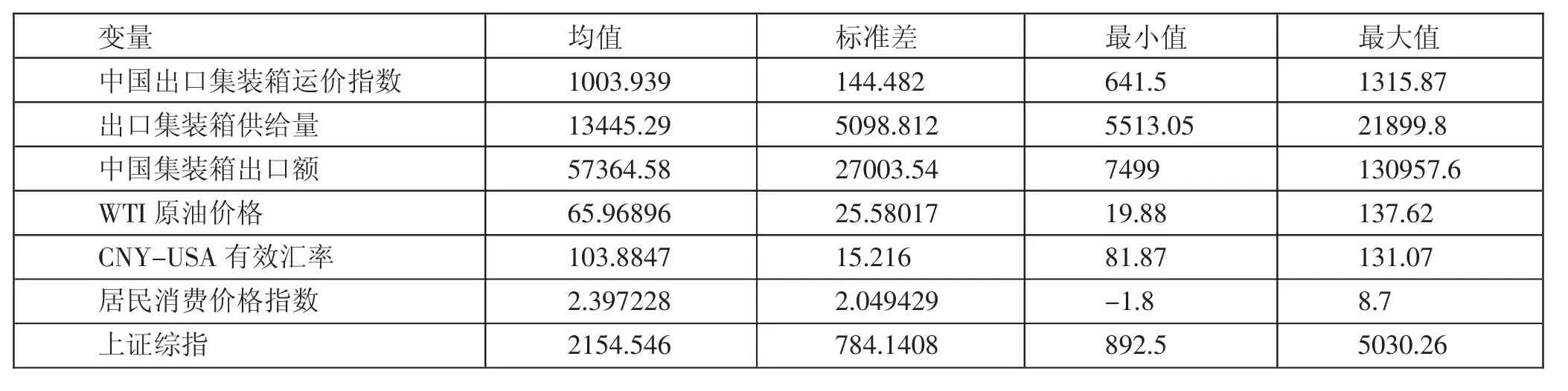

表1 变量基本统计信息特征一览表

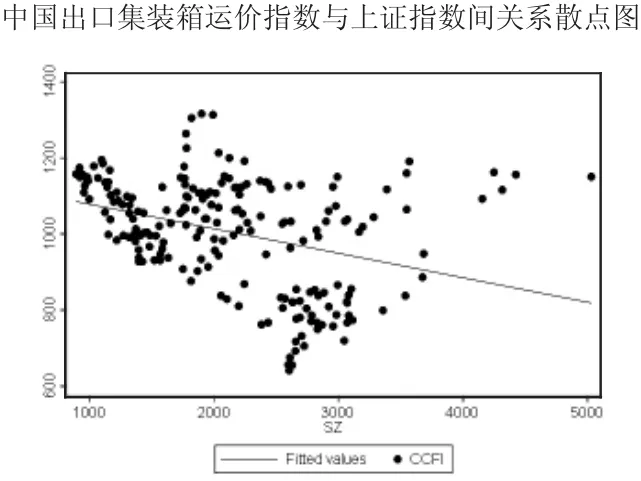

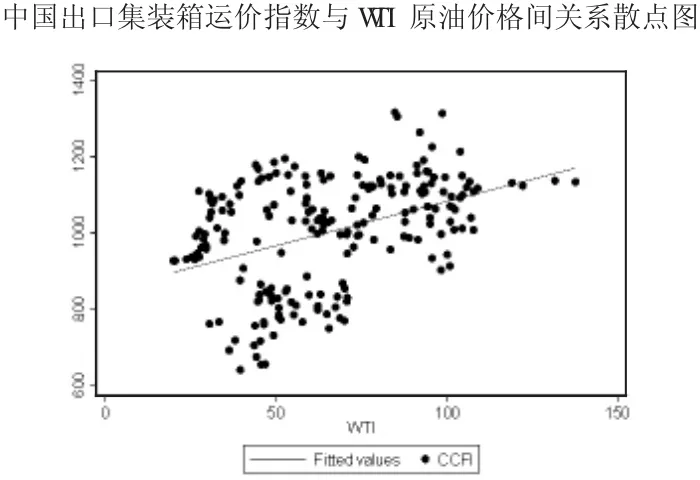

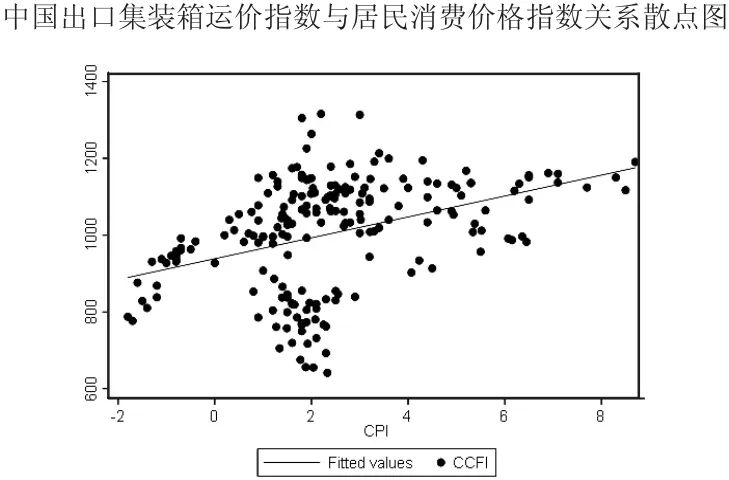

(二)各变量与CCFI的关系。通过散点图来初步判断各自变量与因变量的关系。(图1~图6)

图1 中国出口集装箱运价指数与集装箱标准箱数量间关系散点图

图6 中国出口集装箱运价指数与上证指数间关系散点图

根据散点图可以看出出口集装箱标准箱数量(cteu)、人民币兑美元的有效汇率(ee)、上证综指(sz)都与CCFI综合指数存在负相关关系,集装箱出口额(ee)、WTI原油价格(wti)和居民消费价格指数(cpi)都与中国出口集装箱运价指数存在正相关关系。通过回归方程进行参数估计来准确分析各因素对中国出口集装箱运价指数的影响方向和程度。

(三)模型的系数估计与调整

1、对中国出口集装箱运价指数(ccf i)、集装箱标准箱数量(ct eu)和集装箱出口额(ex)进行回归分析

(1)含截距项的回归分析。回归结果为:

通过回归结果可以看出,代表供给因素的运力指标与中国出口集装箱运价指数呈负相关关系,回归系数为-0.0201934,说明在集装箱出口额等其他条件不变的情况下,班轮运输集装箱标准箱供给每增加一千个,CCFI平均下降0.0202。代表需求因素的集装箱出口额指标与中国出口集装箱运价指数成正向相关关系,相关系数为0.0026954,说明在班轮运输集装箱标准箱供给等其他条件不变的情况下,集装箱出口额每增加1万美元,中国出口集装箱运价指数平均上升0.0027。模型的拟合优度为0.4472,即集装箱班轮运力和集装箱出口额只解释了CCFI变化的44.72%,拟合效果不够好,所以需要进行模型调整,进行了不含截距项的回归和加入新变量的新回归,操作及结果如下。

(2)不含截距项的回归分析。回归结果为:

去掉截距项后,拟合优度R2明显增加,由原来的0.4471增加到0.8556,模型的解释力显著增强。所以,当研究只有集装箱供给和集装箱出口额两个变量对中国出口集装箱运价指数的影响时,选择不含截距项的回归方程更有意义。在不含截距项的回归方程中,当集装箱出口额等其他条件不变时,班轮运输集装箱标准箱供给每增加一千个,中国出口集装箱运价指数平均下降0.0375。当班轮运输集装箱标准箱供给等其他条件不变时,集装箱出口额每增加一万美元,中国出口集装箱运价指数平均上升0.0082。

2、加入有效汇率进行回归。回归结果为:

图2 中国出口集装箱运价指数与集装箱出口额间关系散点图

图3 中国出口集装箱运价指数与WTI原油价格间关系散点图

通过命令得到了有效汇率与集装箱标准箱数量和集装箱出口额的相关系数分别为0.9263、0.2513。说明有效汇率的加入会改善模型的准确度。加入有效汇率的三元回归模型中,人民币兑美元的有效汇率对CCFI的回归系数是-2.724027,与散点图显示的负相关关系一致,通过VIF命令的结果显示,汇率与集装箱供给的方差膨胀因子为10.32>10,可以认为模型存在不完全多重共线性,但是使模型系数的标准误差变大,降低了估计的准确性,且汇率的加入没有使模型的拟合优度明显提高,所以选择剔除汇率指标的模型。

3、加入原油价格进行回归。回归结果为:

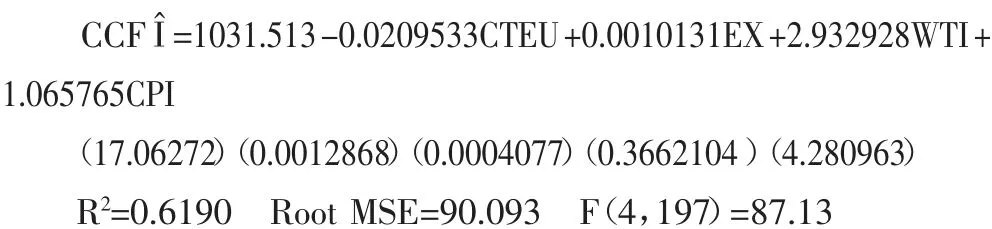

WTI原油价格与集装箱供给和集装箱出口额的相关系数分别为0.3156、0.6113,说明二元模型吸收了WTI原油价格因素的影响,WTI原油价格应该加入模型。加入WTI原油价格变量后,R2为0.6189,表明加入包含WTI原油价格模型的解释力显著增加,可以很好地解释CCFI变化的61.89%。经检验,WTI原油价格与集装箱供给和集装箱出口额的VIF值分别为1.79、1.24,远远小于10,所以可以认为WTI原油价格与其他解释变量间不存在完全多重共线性,可以选择保留WTI原油价格变量。模型中WTI原油价格的回归系数为2.96381,表明当集装箱供给和集装箱出口额保持不变时,WTI原油价格每上升1美元,CCFI平均上涨2.96。国际原油市场中WTI原油价格的上涨会直接推动集装箱运输成本的增加,对运价的正向影响较大。

图4 中国出口集装箱运价指数与人民币兑美元有效汇率间关系散点图

图5 中国出口集装箱运价指数与居民消费价格指数关系散点图

4、加入居民消费价格指数进行回归。回归结果为:

商品价格指数与集装箱供给、集装箱出口额和WTI原油价格的相关系数分别为0.0452、0.5793、0.5673,选择加入新变量进行回归。回归结果中CPI的P值为0.804>0.05,不能拒绝原假设,所以认为其系数为零。CCFI与CPI不存在明显的线性关系。

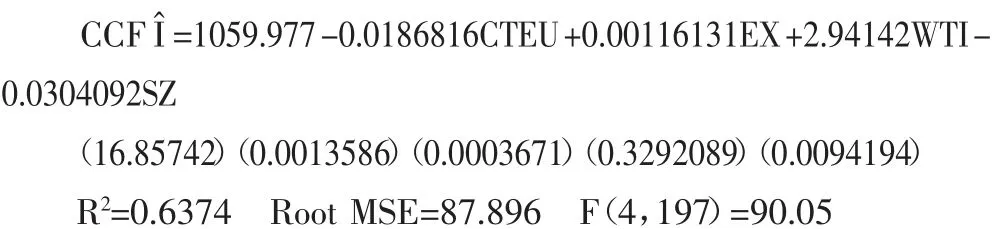

5、加入上证综指进行回归。回归结果为:

上证指数与集装箱供给、集装箱出口额、WTI原油价格的相关系数分别为0.5580、0.3332、0.2131。加入上证指数后的模型可以很好地解释CCFI变化的63.74%,解释力有小幅增加。经检验,上证指数与集装箱供给、集装箱出口额、WTI原油价格的VIF值分别为1.81、1.63、1.60,都远远小于10。鉴于以上原因,本文选择保留上证指数变量。模型中,上证指数的回归系数为-0.0304092,表明当集装箱供给、集装箱出口额和WTI原油价格保持不变时,上证综指每上升一百点,CCFI平均下降0.0003。上证综指与CCFI的负相关关系也间接表明金融市场与航运市场的联系。

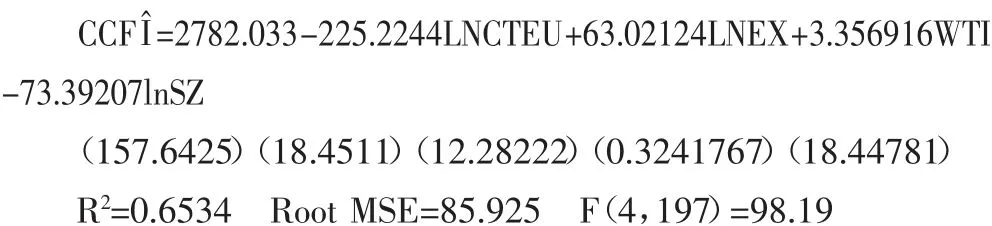

6、分别对集装箱运力、集装箱出口额和上证指数取自然对数后进行回归分析。回归结果为:

模型中所估计的参数在99%的置信水平上都是显著的,即当集装箱出口额、WTI原油价格、上证综指保持不变的情况下,集装箱标准箱供给量每上升1%,CCFI下降2.252244;当集装箱标准箱供给量、WTI原油价格、上证综指保持不变的情况下,集装箱出口额每上升1%,CCFI上涨0.6302124;当集装箱标准箱供给量、集装箱出口额、上证综指保持不变的情况下,WTI原油价格每上升1美元,CCFI上涨3.356916;当集装箱标准箱供给量、当集装箱出口额、WTI原油价格保持不变的情况下,上证综指每上升1%,CCFI下降0.7339207。

7、对集装箱标准箱供给量、集装箱出口额、WTI原油价格和上证指数进行门限回归。通过计算最优门槛个数,发现集装箱标准箱供给量、集装箱出口额、WTI原油价格和上证指数这四个解释变量的最优门槛数量都是零,说明这四个变量都不具有门槛效应。各变量不同的数值区间对中国出口集装箱运价指数的影响程度没有差别。

五、总结

经过回归分析,尝试分析了中国出口集装箱运价指数的主要影响因素。主要发现,中国出口集装箱运价指数与集装箱航运市场提供的运力和上证综指存在明显的负相关关系,与集装箱出口额和WTI原油价格都存在显著的正相关关系。集装箱标准箱供给量是出口集装箱供给的主要指标,当供给增多时,运价会下降;具体而言,在其他条件不变时,集装箱标准箱供给量每上升1%,CCFI下降2.252244。将集装箱出口额看作需求,需求的增加会带动运价的上涨,从回归结果来看,当其他条件不变,集装箱出口额每上升1%,而中国出口集装箱运价指数上涨0.6302124。WTI原油价格以其交易量大、交易活跃等优势成为国际油价水平的代表,原油价格在集装箱运输成本中的比重约为90%,原油价格的微小波动可能会引起海运成本的急剧上升,进而推动运价的上涨。上证综指是中国金融市场和宏观经济的“晴雨表”,上证综指与CCFI的负相关关系也在一定程度上表示了我国金融市场与航运市场的联动性。除此之外,集装箱航运市场提供的运力、上证综指、集装箱出口额和WTI原油价格都不存在门限效应,不同的数值区间对中国出口集装箱运价指数的影响程度没有差别。

综上,密切关注航运市场的供求关系、国际油价的变动,注意航运市场与宏观经济和金融市场的联动性,有利于及时掌握市场行情,调整经营战略,以达到规避风险,从而保持企业日常经营活动平稳健康发展的目标。

中国出口集装箱运价指数作为中国航运市场的重要指标,了解其波动的原因,分析影响其变动的因素,对预测市场走向,规避风险和企业日常经营活动都具有重要的意义。