乡村振兴视角下农村商业银行普惠金融的战略转型

2022-05-19杨琦

杨琦

摘 要:农村商业银行作为金融服务三农的地方主力军,通过广泛提供扶贫小额信贷、降低信贷准入标准等方式支持地方的扶贫减贫事业,在脱贫攻坚战中发挥了巨大作用。乡村振兴战略的提出,迫切需要农商行普惠金融发生战略转型,从原先过于注重公平的普惠金融初级阶段向在公平基础上强调效率、具有可持续性的高级普惠金融发展,以产业振兴为核心,开展规模化、集群化、绿色化、服务化的普惠金融便是实现此目标的着力点,农商银行应把握机遇,转变思维,注重人才培养,发挥主观能动性,有效推动乡村振兴目标的实现。

关键词:乡村振兴;脱贫攻坚;普惠金融;农村商业银行;公平效率

中图分类号:F832.7 文献标识码:A 文章编号:2096-0298(2022)05(b)--04

“脱贫摘帽不是终点,而是新生活、新奋斗的起点”。在全国脱贫攻坚总结表彰大会上,习近平总书记发出了乘势而上的进军号令。在向第二个百年奋斗目标迈进的新起点上,巩固拓展脱贫攻坚成果,全面推进乡村振兴是需要全党高度重视的一个关系大局的重大问题。在脱贫攻坚阶段,农村商业银行作为扎根地方、服务县域、支持微小的农村金融机构,长期将金融扶贫作为践行普惠金融工作的重中之重,是决战脱贫攻坚的地方主力军。然而,随着乡村振興战略的提出,普惠金融应发生战略转型,从输血扶贫、过于注重公平的普惠金融初级阶段向造血致富、在公平基础上提高效率的普惠金融高级阶段发展。

1 文献综述

目前,学术界对普惠金融支持乡村振兴战略的研究颇多,刘磊(2021)论述农业银行凭借服务三农的自身优势,通过创新产品等做法促进脱贫攻坚与乡村振兴的有效衔接,并提出新时代普惠金融的具体着力点。李创等(2018)明确了传统普惠金融缺乏效率、忽视精准、可持续性不足的弊病,并基于SWOT分析法对以缓解相对贫困、促进乡村振兴为目标的未来农村金融提出了新思路。许莉、王毓秀(2021)对江苏六家上市农商行的精准扶贫现状进行分析,指出其扶贫贷款投入力度较大、普惠金融服务覆盖面较广等特点,但仍存在着精准度不足的问题并针对此提出相关对策建议。然而,现有文献较少关注普惠金融在乡村振兴视角下的战略转型,未能明确普惠金融在过渡阶段实现转变的重要性,从而根据各地普惠金融在新时代的发展进程提出针对性的建议。鉴于此,本文以响水农村商业银行为例,对乡村振兴视角下农村商业银行普惠金融的战略转型形成了一些初步思考。

2 农商行在乡村脱贫攻坚中普惠金融的作用路径

2016年实施脱贫致富奔小康工程以来,曾有“苏北兰考”之称的响水县始终把脱贫攻坚作为首要政治任务和重要民生工程,该县于2019年底退出省定重点帮扶县行列,全县地区生产总值达到85.78亿元,成功打赢脱贫攻坚战。响水农商行作为该县金融服务三农的主力军,坚守主责主业,深耕“三农两小”市场,在响水县的扶贫减贫事业中功不可没。该行截至2020年底涉农贷款余额达到476亿元,位列全县第一,且在2016—2017年,通过“百村千组阳光送贷活动”,完成了对全县所有村组的预授信工作,累计建档118071户,预授信总额达到32.28亿元,实现响水县农户建档基本覆盖,由此可见农商银行支持地方、服务三农、助力脱贫攻坚的初心使命。脱贫攻坚阶段,响水农村商业银行普惠金融的作用路径有以下具体表现。

2.1 扶贫小额信贷,助力减贫脱贫

为贯彻落实精准扶贫的基本方略,农商银行积极推出以扶贫小额信贷为主的金融扶贫产品,有效带动贫困户实现脱贫。响水农村商业银行积极响应国家政策,加大对贫困人口小额信贷的投放力度,截至2021年9月末共发放脱贫人口小额信贷2857户,贷款金额6995万元,有效帮助建档立卡低收入农户减贫脱贫。

2.2 阳光信贷建档,降低准入标准

响水农村商业银行根据农村实际,把农村人口大致分为“七大板块”,单独对各板块实行阳光信贷的差异化建档授信,全面推广普惠小微贷款。该行以农户小额信用贷款为主打品牌,降低了农村微弱经济体的准入标准,10万元以内农户贷款一律以信用方式发放,农户贷款难、担保难的问题基本得以解决。

2.3 拓宽客户范围,深耕下沉市场

农商银行坚决摒弃规模情结和速度冲动,针对三农微弱经济体的融资需求,积极走访对接,拓宽客户范围,全面发展“首贷户”。此外,农商行深耕农村主阵地,调整人才资源的城乡配置结构,在建立县域网点的基础上,大力推动机构下沉乡镇,将普惠金融服务由县镇覆盖到村。

2.4 社保卡进万家,打通最后一公里

响水农村商业银行把社会保障卡的发行作为长期发展的总抓手,截至2021年,发行数量已达51.3万张,约占响水地区社保卡市场份额的85%,为当地人民老有所养、老有所依提供了保障,且该行致力于打通响水县普惠金融的最后一公里,在响水地区拥有146个农村金融服务站,14个乡镇网点,共设22位金融联络员,为农村地区搭建几乎全方位、全覆盖的金融服务体系。

综上所述,响水农村商业银行以金融扶贫为手段,立足公平性与机会均等原则,进一步强化了三农金融工作,为减少相对贫困、促进共同富裕做出了巨大贡献。

3 乡村振兴战略迫切需要农商行普惠金融的战略转型

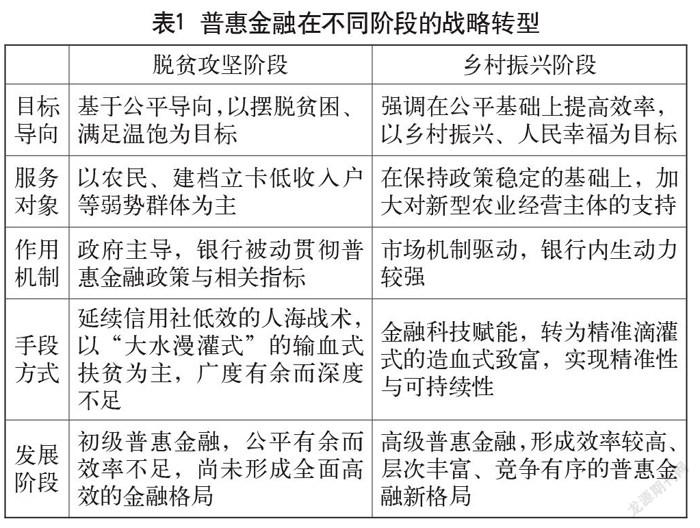

乡村振兴战略是中国特色社会主义新时代的重大历史任务,在三农发展进程中具有划时代的里程碑意义。该战略的总目标就是实现“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”的五大要求,而这与农村、农业、农民有密不可分的关系,也为新时代农商行普惠金融带来了挑战与机遇。农商行普惠金融在脱贫攻坚阶段主要由政府主导实施,立足公平原则,产品覆盖面较广却存在内生动力不足、效率较低、可持续性缺乏诸多问题。因此,乡村振兴命题的提出,在一定程度上是对以摆脱贫困、实现温饱为目标的传统普惠金融的冲击与挑战。在此种挑战与机遇并存的时代背景下,农商银行应积极发挥主观能动性,强化金融科技赋能作用,加大对新型农业经营主体的支持,利用提质增效的普惠金融实现农业增效、农民增收、农村发展,促进普惠金融向在公平基础上提高效率的高级阶段转型升级,普惠金融在不同阶段的战略转型简要归纳如表1所示。

3.1 目标导向

在过去的脱贫攻坚阶段,促进低收入农户持续增收成为三农金融的根本任务。2020年,我国成功打赢脱贫攻坚战,贫困人口全部摘帽,普惠金融的主要目标导向不应止步于解决人民的贫困与温饱问题,应进一步升级,转为激发低收入户致富奔小康,利用提质增效的普惠金融,为实现乡村振兴战略和县域地区经济快速健康发展奠定坚实的基础。

3.2 服务对象

传统普惠金融由于立足公平、立足机会均等的目标原则,倾向于将大量金融资源向农户、低收入户、失业人群等弱势群体倾斜。如今,在多措并举巩固脱贫成果、保持原先政策稳定的基础上,农商银行应拓宽普惠金融的服务范围,加大对新型农业经营主体的支持,以适应新时代中国社会主义市场经济体制。

3.3 作用机制

过去的金融扶贫工作主要由政府主导,银行被动贯彻普惠金融指标且长尾客户占比较高、盈利性较低、内生动力不足,甚至使农村微弱经济体陷入“贫困陷阱”。如今,普惠金融的作用机制应随着乡村振兴战略的提出而转为市场机制主导,同时农商银行应提高内生动力,对新时代普惠金融的转型升级有清晰的战略布局,充分发挥金融机构引导乡村经济社会发展的主观能动性。

3.4 手段方式

“大水漫灌” “撒胡椒面”是脫贫攻坚阶段普惠金融实施的主要方式手段,几乎全员授信的小额贷款难以满足新型农业经营主体的金融需求,难以因地制宜地培养壮大特色农业产业链及农产品精深加工,市场性与可持续性不足,缺乏乡村长期发展的竞争力。为适应乡村振兴背景下新型农业经营主体的金融需求,农商银行的服务方式应发生变化,完成到“精准滴灌”式、具有深度与可持续性的造血式致富的转变,以促进农业现代化的早日实现。

3.5 发展阶段

从人类社会历史发展来看,城乡关系大致经历了依附、统治、反哺、融合四个发展阶段,普惠金融的发展阶段与之息息相关。在金融排斥阶段,农村缺乏正规金融机构的金融支持,资金通过各种渠道流向城市,多存少贷,服务匮乏,侧重于城市工业的计划分配,效率优先,出现较全面的金融排斥,对应城乡发展的统治阶段。在普惠金融初级阶段,原来服务于城市的正规金融机构开始与农村金融机构对接,金融产品以扶贫金融、小额信贷为主,逐渐重视公平,对应城乡发展的反哺阶段,城市金融资源支持农村发展。在普惠金融高级阶段,开始提供多元化、多层次、全方位的农村金融服务,市场机制主导,优先发展效率,达到城乡大型企业与小微企业,城镇居民与农村居民的金融需求大体上同时被满足的均衡状态,农民市民化、城乡一体化格局逐渐深化,对应城乡发展的融合阶段。

因此,普惠金融的发展阶段应随着国情与时代背景的变化而相应调整。目前,经济落后地区的农村普惠金融大多处于由初级向高级发展的过渡阶段,公平有余而效率不足,应结合现下打赢脱贫攻坚致力乡村振兴的时代背景,促使普惠金融从过于注重公平的初级阶段向具有可持续性、市场性的高级阶段转变。

4 产业振兴是农商行普惠金融的着力点

乡村振兴,产业为先。乡村振兴背景下,农村商业银行发展普惠金融的着力点是产业振兴,以产业为核心开展新时代普惠金融可从以下“四化”切入。

4.1 规模化

乡村振兴背景下追求产业规模化是大势所趋,农商银行应加大对新型农业经营主体的支持力度,利用普惠金融助力当地发展规模化产业,有利于建立健全标准化生产体系,提升新型规模化农业综合体的现代化水平。以响水县为例,该县从事西兰花产业的各类新型经营主体已达189家,招引了总投资近3亿元的龙头企业专业服务于西兰花规模化深加工,全县西兰花种植面积基本稳定在8万亩,使响水成为全国西兰花生产第一县。响水县之所以能在西兰花产业取得巨大成就,是因为该县对新型农业经营主体的支持力度较高。一方面,该县招引扶持龙头企业、家庭农场等新型农业经营主体,通过此类主体的引领牵动作用,带动西兰花产业规模化、机械化、集约化发展,提高当地农业的现代化程度。另一方面,该县转变原先小农经营的落后生产方式,加大对产业从业人员的培植力度,通过培训与相关政策宣讲解读,促进当地农户成为懂生产、会管理、善经营的新型主体,促使效率较低的农民个体户种植转为小农场、农业合作社等公司化经营合作新主体。

4.2 集群化

2020年,中央一号文件提出支持打造特色农业产业链,形成有竞争力的产业集群。小农分散经营主导的农产品种植不再满足新时代乡村振兴发展现代农业的需求,根据地方优势形成“一村一品、一镇一特”的产业集群成为如今加快现代化特色产业发展的必经之路。以响水县工业经济区为例,该片区工业集群开新篇,盐城市五星企业德龙集团紧扣 “一体两翼三中心”的产业集群布局,以带动形成千亿级不锈钢产业为目标,延伸不锈钢产业链条,有效带动地方经济发展与就业率,有利于乡村振兴目标的实现。同时,该区上、中、下游产业链条完善,利用产业集群实现了功能拓展。金属新材料片区现有尊信不锈钢板、浙标紧固件、金羊水管等入园企业20余家,在全力建成100万吨不锈钢管材的基础上,大力推动邦顺不锈钢集中酸洗、奥铁热处理中心等不锈钢上下游产业功能配套项目的实施,加快了产业集群进程,有效延伸了不锈钢产业链。由此可见,产业集群的发展有利于共享价值链,开辟富民新路径,是促进乡村振兴目标实现的重要方式。

4.3 绿色化

各地农村商业银行应严格执行银保监会绿色信贷相关政策要求,践行绿水青山就是金山银山的发展理念,加大对绿色农业、低碳清洁能源等新兴领域的支持力度,严格控制“两高一剩”行业的贷款流量,为美丽乡村建设添彩。金融机构可通过开办“环保贷”等绿色融资服务,积极探索股权、排污权、碳排放权等抵质押担保方式,从而充分解决绿色发展融资渠道窄、总量不足的问题,进一步指明了绿色化是普惠金融的一大重要发展方向。截至2021年9月末,响水农村商业银行绿色信贷投放余额达到18280万元,其中该行向江苏灌能新能源有限公司发放贷款8200万元,目前余额7650万元,用于支持光伏产业发展。该项目运营周期长、成本低,积极响应国家绿色环保政策,对发展地方经济、净化沿海环境起到了良好的效应。此外,该县德龙集团建成首家环境治理超低排放系统,先后投入3亿余元对废气处理设施进行改造,采用国内目前最高标准的超低排放除尘脱硫设备,废气实际排放远优于国家最新规定的行业排放标准。

4.4 服務化

加速产业服务化进程,提高产品附加值与溢价率应成为新时代普惠金融的重点支持领域。盐城作为农业大市,虽然农业基础较好,农产品种类较为齐全,但产品和品牌附加值较低,存在着品牌机制认知不足、基础设施服务短缺、对科教文卫领域的支持力度较低等问题。因此,应加速乡村振兴背景下普惠金融的服务化进程,加大对高新技术产业、数字信息网络、通信服务等第三产业领域的支持,有效推进一二三产业融合、上中下游一体。2021年上半年,响水县服务业投资项目数达144个,固定资产投资额148.5亿元,同比增长4.1%,该县在乡村振兴背景下的服务化进程取得了初步发展。在配套服务体系、改善当地基础设施建设上,响水农商银行积极响应省政府组织开展的“万企联万村,共走振兴路”行动,与南河镇河堆居开展村企联建合作,目前已完成村部党群活动中心改造、村部广场、村卫生室、部分道路的改造修缮工作,有效改善乡村环境、提升居民幸福水平,且通过一系列服务化信贷政策助推当地医疗、卫生、教育等事业进一步发展。

5 农村商业银行转型发展的对策建议

5.1 把握当下机遇,转变思维理念

在助力巩固拓展脱贫攻坚成果、接续全面推进乡村振兴的时代背景下,我国农业领域发展迅速,农业产业正向规模化、集群化、标准化、品牌化方向发展,日益成为优质投资标的,涉农资金增长后劲有力,为农村商业银行未来发展提供了重大机遇。因此,农商行应转变原有思维方式,从原先的政府主导、被动参与转变为市场导向,提升发展普惠金融的效率,增强银行的内生动力。

5.2 赋能金融科技,降低成本风险

科技引领创新,在互联网、大数据引领下的新时代,农商行创新业务模式的发展和精细化管理的提高也顺应着大环境的变化快速发展,要充分发挥数字金融的优势与作用,建立多元化的普惠金融环境。将数字应用的成果从为业务服务,拓展到为管理、决策、客户体验等全流程服务,同时降低银行成本,建立科学的风险防控体系、风险分担机制,实现双方共赢,提高金融服务的效率与质量。

5.3 创新产品服务,注重人才培养

一方面,农村商业银行应以贴近客户需求、提高客户体验为出发点,针对现代新兴金融主体,以市场为导向,创新产品服务,满足不同层级客户的不同金融信贷需求。另一方面,应注重引进具有丰富经验的复合型人才,发挥人才兴行作用,推进产品、服务、管理、技术等多层次、多维度、多条线路发展,从而提高农商银行在金融市场上的竞争力。

5.4 政产金农合作,助推乡村振兴

政产金农四方联动,合力协同将资源向乡村有潜力的生态种植养殖业、乡村旅游、农村电商等特色产业倾斜,加速了乡村振兴目标的实现进程。政府需要做好引领工作,加强地方基础设施的完善,统筹规划战略布局,因地制宜地扶持特色产业;企业应积极贯彻落实政策要求,延长产业链,促进产品深加工,提高产品附加值,为当地乡村振兴贡献企业力量;农民应转变原来“小农经营”的粗放型落后生产方式,积极学习互联网等数字新兴技术,争当新时代农村经济人;农商行等金融机构应当用好用活普惠金融工具,引进数字金融、绿色金融等理念,践行自己的初心使命,努力将“资金活水”“精准滴灌”到“三农万家”。

参考文献

刘磊.关于助力巩固拓展脱贫攻坚成果接续全面推进乡村振兴的思考与探索[J].农银学刊,2021(1):17-21.

李创,吴国清,巩欢.农村金融改革视角下江苏省精准扶贫创新研究:基于江苏农村商业银行的SWOT分析[J].农村经济与科技, 2018,29(11):121-124.

许莉,王毓秀.农村商业银行精准扶贫贷款现状与建议:以江苏为例[J].江苏商论,2021(3):86-90.

余春苗,任常青.农村金融支持产业发展:脱贫攻坚经验和乡村振兴启示[J].经济学家,2021(2):112-119.

高兴华.农村商业银行金融产业助力乡村振兴不利因素及对策[J].山西农经,2021(14):178-179.

梁毅.新时期商业银行服务巩固拓展脱贫攻坚成果同乡村振兴有效衔接的路径研究[J].区域金融研究,2021(5):46-51.

王依婷.普惠金融视角下的农村精准扶贫研究:以莲花县农商行为例[J].中国市场,2019(32):27-28.

Research on the Strategic Transformation of Inclusive Finance of Rural Commercial Banks from the Perspective of Rural Revitalization

—— Taking Xiangshui Rural Commercial Bank in Jiangsu as an Example

Nanjing Normal University Nanjing, Jiangsu 210023

YANG Qi

Abstract: As the local main force of financial services for agriculture, rural areas and farmers, rural commercial banks support the local causes of poverty alleviation and poverty reduction by widely providing poverty alleviation micro-credit and lowering credit access standards, and play a great role in the fight against poverty. With the proposal of the rural revitalization strategy, there is an urgent need for the rural commercial banks to make a strategic transformation of inclusive finance, from the initial stage of inclusive finance, which paid too much attention to equity, to the high-level inclusive financial development that emphasizes efficiency and sustainability on the basis of equity. With industrial revitalization as the core, carrying out large-scale, clustered, green and service-oriented inclusive finance is the focus to achieve this goal. Rural commercial banks should seize the opportunity and change their thinking patterns, focusing on personnel training, giving full play to subjective initiative, and effectively promoting the realization of the goal of rural revitalization.

Keywords: rural revitalization; poverty alleviation; inclusive finance; rural commercial bank; equity and efficiency