产业结构视角下政策不确定性对经济波动的影响

2022-05-18蒋瑛刘琳刘寒绮

蒋瑛 刘琳 刘寒绮

内容提要:本文从产业结构视角探究经济政策不确定性对经济波动的非对称性影响,理论分析发现经济政策不确定性主要通过消费需求和投资需求影响到经济波动,产业结构分别通过要素再配置效应、产品调整效应和需求收入弹性效应改变经济政策不确定性对经济波动的影响。基于1992Q2-2019Q4中国经济政策不确定性指数以及其他宏观经济变量的季度数据,本文构建一个四变量VAR模型,结果显示经济政策不确定性对经济波动、消费需求和投资需求均存在负向冲击。进一步构建三个三变量TVAR模型,检验经济政策不确定性对经济波动的负向冲击是否受到产业结构的变迁速度、合理化和高级化三个维度的门限影响。研究结果表明,高区制的产业结构变迁速度和产业结构高级化水平都加剧了此类负向冲击,而高区制的产业结构合理化水平具有平抑此类负向冲击的作用。

关键词:经济波动;经济政策不确定性;产业结构变迁速度;产业结构合理化;产业结构高级化

中图分类号:F424 文献标识码:A 文章编号:1001-148X(2022)02-0012-09

收稿日期:2021-03-26

作者简介: 蒋瑛(1965-),女,四川广汉人,四川大学经济学院教授,博士生导师,研究方向:国际贸易学、世界经济学;刘琳(1990-),本文通讯作者,女,四川绵阳人,四川大学经济学院博士研究生,研究方向:世界经济学、产业经济学;刘寒绮(1997-)女,山东滨州人,四川大学经济学院硕士研究生,研究方向:公司金融。

基金项目:国家社会科学基金重点项目“需求侧管理下中国全球价值链地位提升的机理和对策研究”,项目编号:21AJL016。

一、引言

2020年中央经济工作会议指出疫情变化和外部环境引发的不确定性将为我国经济社会发展带来挑战。为应对宏观经济风险,经济政策的动态调整可能带来宏观经济的波动,其不确定性存在显著的“逆周期”性质[1-2]。因此,在新发展阶段,政府必须要足够重视经济政策不确定性对经济波动的冲击,提高对风险的预见和预判能力,确保经济运行在合理区间。

现有研究发现,经济政策不确定性对经济波动的影响存在差异,不同国家的经济反应各不相同[3]。政策不确定性通过对外开放程度[4]、市场化程度[5]、金融市场发展水平[6]等变量对发达经济体可能产生较大影响,但其溢出效应也会使新兴经济体受到更加严重的不确定性冲击。Osei(2021)甚至将全球经济增长放缓归因于发达经济体加剧的经济政策不确定性[7]。Carriere-Swallow和Cespedes(2013)发现新兴经济体在受到外生不确定性冲击后,投资和私人消费的下降比美国等发达经济体要严重得多,而且需要更长时间才能恢复[8]。此外,还有学者发现高政策不确定性区间与低经济增长区间出现了重叠现象[9],国外学者Fajgelbaum等(2017)对此提出了“不确定性陷阱①”的假说[10]。然而,中国作为主要的新兴经济体,在受到不确定性冲击后,其经济并没有陷入不确定性陷阱,反而保持了30多年的持续高增长。可能是中国为了保证较高的经济增长,采取强有力的政策干预,以及中国计划经济的运行机制导致“实物期权效应”没有得到充分发挥,促使中国经济政策不确定性表现出微弱的产出效应[11]。但是,政策干预的作用是有限的,并不会消除不确定性和经济活动间的自我强化机制。应当注意到,各个经济体的产业结构变迁进程并不同步,产业结构存在较大差异。正处于经济结构转型期的中国,产业结构变迁带来的“结构红利”可能是其不易受到不确定性冲击的原因[12-13]。

2018年以来,全球经济理念开始表现出市场经济转向国家主义、自由主义转向保护主义、虚拟经济转向实体经济三个明显的变化,世界经濟环境充满了不确定性。因此,面对不稳定性和不确定性更加突出的国际形势,中国更要着眼于经济结构,找到激活和增强经济增长的内生动力。本文将产业结构纳入经济政策不确定性与经济波动的研究框架,探究在外部冲击和经济政策对经济波动的影响过程中,经济系统的内部调整作用。

二、理论分析与研究假设

(一)经济政策不确定性对经济波动的影响

目前,较多学者将经济政策不确定性视为来自经济系统外部的一个需求冲击[14-15]。根据凯恩斯经济学,总需求既包含消费需求,还包含投资需求。其中,消费需求受边际消费倾向的影响,投资需求受资本边际效率和流动性偏好的影响。由于总需求的波动是引起经济波动的重要原因,经济政策不确定性通过对消费需求和投资需求形成冲击,将直接影响到经济波动。

根据公众预期理论,经济政策不确定性是一个消费需求冲击。在信息和信任的传导机制下,经济政策不确定性直接影响到公众的预期,而公众预期的调整又将相机抉择的政策演变为不确定性政策,这又进一步加大了经济政策的不确定性,形成一个负向循环。涵盖货币政策不确定性、财政政策不确定性和环境不确定性等内容的经济政策不确定性上升引发经济波动的原因在于使得经济行为主体产生了不确定性预期。根据预防行为理论,对于风险厌恶型的消费者而言,面对高的政策不确定性时,将产生更强的预防性储蓄动机,从而提高储蓄水平,降低边际消费倾向,减少消费需求,并持有更多的现金,以预防政策不确定性可能带来的冲击。

根据实物期权理论,经济政策不确定性是一个投资需求冲击。对于风险厌恶的投资者而言,高的政策不确定性引致违约风险攀升,使得风险溢价上升,企业的融资成本增加。实物期权理论认为投资的“不可逆性”使得企业的投资可以被看作执行了看涨期权,政策不确定性增加使得企业的“等待”价值更高,选择当下投资则需要承担更大的机会成本。再者,资产的“专用性”使得企业改变投资项目会失去可占用性准租,导致调整成本较高。在融资成本、机会成本和调整成本均有可能增加的情况下,企业投资者大概率会减小投资规模,储备更多的流动性,更加谨慎地开展投资活动。除投资成本渠道外,陈国进和王少谦(2016)指出经济政策不确定性还可能通过削弱资本边际收益率对投资的促进作用,从而抑制企业投资[16]。基于此,提出本文的研究假设H1a、H1b和 H1c。

假设H1a:经济政策不确定性对经济波动存在负向冲击。

假设H1b:经济政策不确定性对消费需求存在负向冲击。

假设H1c:经济政策不确定性对投资需求存在负向冲击。

(二)产业结构作用下经济政策不确定性对经济波动的影响

关于经济政策不确定性和产业结构变迁影响经济波动机制的文献很多,但未有研究将产业结构纳入经济政策不确定性影响经济波动的机制中进行分析。我们注意到,产业结构通过生产要素、产品调整和劳动力收入渠道作用于经济政策不确定性对经济波动的影响中,同时,产业结构的变迁速度、合理化和高级化三个维度的主要作用渠道各不相同,作用效果也有差异。

产业结构变迁速度主要通过“要素再配置效应”改变经济政策不确定性对经济波动的影响。要素再配置过程实质上是产业间要素流动和要素重组的过程,所以表现为要素在不同部门间流动和重组的产业结构变迁,其实就是要素的再配置过程。要素的再配置打破了原有的经济均衡,引发了经济波动。因此,当产业结构变迁速度越快时,部门间要素流动速度增大,经济均衡状态更容易被破坏,从而加剧经济波动。不过,经济政策不确定性上升会导致消费需求和投资需求的减少,直接引起市场需求规模缩小,使得企业的供给减少,进而企业生产中投入的生产要素减少。也就是说,尽管产业结构变迁速度加快会加剧经济波动,但是参与再配置的生产要素因经济政策不确定性上升而减少,一定程度上又减缓了经济波动,使得以加快要素流动速度的方式加剧经济波动的效果并不十分明显。

产业结构合理化主要通过“产品调整效应”改变经济政策不确定性对经济波动的影响。从微观上来看,产品间的相互调整可以抵消部分冲击,缓和对单个产品生产率的冲击,从而减弱经济的波动。经济政策不确定性上升的情况下,无论是消费需求还是投资需求的减少,都会减弱企业增加产品品种的动机。在产品品种数目相对稳定的情况下,通过调整产品结构来应对经济政策不确定性带来的经济波动显得尤为关键。此时,产业结构越合理,产业间协作能力将越强,产品间的调整也就更加容易,则可以削弱部分冲击。因此,产业结构的“产品调整效应”使得经济政策不确定性对经济波动的冲击得到缓和。

产业结构高级化主要通过“需求收入弹性效应”改变经济政策不确定性对经济波动的影响。经济政策不确定性带来的消费需求和投资需求冲击对消费波动和投资波动都有显著影响,消费波动和投资波动直接影响企业的要素收入,企业收入的变化引致就业岗位增减,进一步影响到居民收入。阳立高等(2020)构建的最终需求影响劳动者报酬和资本收入的关键路径模型也证明了消费需求和投资需求分别是第一、三产业和第二产业劳动者报酬和资本收入的主要需求类型[17]。值得强调的是,收入的变化又会进一步引发需求波动,波动大小与需求收入弹性高低相关,要素收入弹性越高,需求对收入变化的反应程度越大。从产业部门来看,服务业部门的需求收入弹性高于其他部门。产业结构高级化使得要素收入弹性大的服务业占全产业的比重增大,进而全产业的要素收入弹性被抬高,导致微弱的收入变化都会引起更大程度的需求变动,进而加剧经济波动。概括来讲,随着产业结构高级化水平的上升,经济政策不确定性对经济波动的需求冲击在需求收入弹性效应引致的反馈循环中不断得到加剧。

上述分析表明,在产业结构的作用下经济政策不确定性对经济波动有非对称性影响,即产业结构具有门限效应,但这种影响因产业结构的维度不同而有所差异。基于此,提出本文的研究假设H2a、H2b、H2c。

假设H2a:产业结构变迁速度越快,经济政策不确定性对经济波动的冲击略有加剧,但加剧作用甚微。

假设H2b: 产业结构合理化水平越高,经济政策不确定性对经济波动的冲击被平抑,且平抑效果显著。

假设H2c:产业结构高级化水平越高,经济政策不确定性对经济波动的冲击加剧,且加剧作用显著。

三、实证检验

(一)变量选取与数据说明

1.变量选取

经济政策不确定性(cepu):不确定性是一个不可观察的潜在变量,要进行实证检验必须要找到不确定性的代理变量。目前,Baker等(2015)等基于新闻报道的文本提取法,从《南华早报》中提取“经济”“政策”“税收”“不确定性”等相关关键词的文章构建政策不确定性指数[18]。由于历史事件往往涉及与政策相关的经济不确定性变动,所以重要的历史事件发生时往往会出现经济政策不确定性攀升现象。美国的经济政策不确定性指数在总统选举、第一次和第二次海湾战争、9.11恐怖袭击等一些重要的历史事件发生时飙升[3]。中国经济政策不确定性指数序列的波峰点与中国重要的政治经济时点也基本一致[11]。可见Baker构建的经济政策不确定性指数具有较好的公信力。因此,本文将Baker等构建的中国经济政策不确定性指数作为度量中国经济政策不确定性程度的指标。

經济波动(cycle):本文使用经济周期波动值作为经济波动的代理指标。经济周期波动是指产出偏离其长期趋势序列相关变化,是去除季节性波动与趋势后,宏观经济变量偏离缓慢变动路径时所呈现的短期波动。较多学者采用HP滤波法来测算经济波动。本文使用当季度实际GDP对数值作为经济产出,采用HP滤波法分解出周期成分(产出缺口)。考虑到数据的可得性,本文分别选取社会消费品零售总额、固定资产投资(不含农户)的月度数据衡量宏观经济中的消费需求(consume)和投资需求(invest)。

产业结构变迁速度(isc):即产业转型的速度,本文借鉴与产业结构演变相关研究(淩文昌,2004)的做法,使用Moore结构变化值作为测度产业结构相对变化程度的指标(isc)[19]。Moore值作为一种空间向量测算方法,其原理是把三次产业的产值比看作是一组三维向量,产业结构变化时,三维向量的夹角会发生改变,这样在两个不同时期形成的两组三维向量之间的矢量夹角就是Moore结构变化值。isc值越大,表示产业结构变化速度越大,取值范围[0,π/2]。

isc=arccos∑3i=1Wi(t1)·Wi(t2)/ ∑3i=1Wit12∑3i=1Wit22(1)

isc代表t时期产业结构变迁速度,Wi(t1)为t1时期第i产业产值占总GDP比重,Wi(t2)为t2时期第i产业产值占总GDP比重。

产业结构合理化(isr):衡量的是要素投入结构和产业结构的耦合程度[20],更强调产业间的协调发展。较多学者以相对的产业结构偏离度为切入点,即采用泰尔指数(Theil index),通过对不同产业的产值进行加权,将绝对的产业结构偏离度变为相对的产业结构偏离度。但考虑到产业服务化和“软化”的趋势,本文借鉴陈立泰等(2019)测算产业结构合理化的方法,用各产业人均产出偏离整个经济体人均产出的程度作为产业结构合理化指标(isr),isr值越大,产业结构越不合理[21]。

isr=∑3i=1YitLit/YtLt-1(2)

isr代表某地区t时期产业结构合理化程度,Yt代表该地区t时期的產业总产值,Yit代表该地区t时期i产业的产值,Lt代表该地区t时期的总从业人数,Lit代表该地区t时期i产业的就业人数。

产业结构高级化(isa):是一种产业结构演进的过程,更强调产业重心的变化,各个产业劳动生产率的提高是其主要表现。从分工和专业化角度来看,产业结构的演进伴随着分工和专业化水平的提高,劳动生产率又是分工和专业化水平的集中体现和必然结果。真正能够产生“结构效益”的产业结构演进,能够促使每个产业的劳动生产率均得到提高。因此,本文参考李虹等(2018)使用第三产业产值占第二产业产值的比重测算产业结构高级化(isa)的方法。isa值越大,表示产业结构高级化程度越高[22]。

isa=Y3t/Y2t(3)

isa代表某地区t时期产业结构高级化程度,Y3t代表该地区t时期的第三产业总产值,Y2t代表该地区t时期的第二产业总产值。

2.数据来源与处理

中国经济政策不确定性指数(cepu)来源于经济政策不确定性的官方网站②,社会消费品零售总额、固定资产投资(不含农户)数据来源于中经网统计数据库,其他数据均来自国家统计局,选取样本区间为1992Q2—2019Q4。本文对数据处理如下:(1)频率转换,通过平均法将中国经济政策不确定性指数、社会消费品零售总额、固定资产投资(不含农户)的月度数据转换为季度数据, 对于只能获得年度的数据,使用适合较少数据量的二次插值方法(Quadratic-Match Sum)将其转换为季度数据。(2)平减处理,对季度GDP、社会消费品零售总额、固定资产投资(不含农户)的当季值使用基期为1992年第1季度的季度GDP平减指数计算出相应的实际值;(3)季节调整,对GDP、社会消费品零售总额、固定资产投资(不含农户)的实际值采用当前功能最为强大、应用最为广泛的X-13-ARIMA-SEATS季节调整法进行季节调整,以避免季节性因素影响。

(二)T-VAR模型与模型设定

1.T-VAR模型

向量自回归模型(VAR模型),是由多元时间序列变量组成且把任意内生变量作为所在系统中全部内生变量的滞后值函数来构造模型,其能有效捕捉变量间的关系,推动了动态性系统分析的运用。在含有k个被解释变量的VAR系统中,其一般形式的数学表达式如下:

yt=A1yt-1+…+Apyt-p+Bxt+εtt=1,2,…,T(4)

其中,yt代表k维内生变量向量,xt代表d维外生变量向量,p代表变量滞后阶数,T代表样本容量,Ai,i=1,…,p是k×k维系数矩阵,B是k×d维系数矩阵。εt是k维扰动变量。

Tong(1978)提出的门限向量自回归模型(TVAR模型)在VAR模型的基础上引入了非线性方程,能更加简单和直观地捕捉宏观经济活动模型中的区制转换、非对称及双重均衡等非线性特征,能更好地描述经济活动中的非线性现象[23]。在不同的区制,TVAR模型的估计系数可能不同,进而可以捕捉产业结构低区制与高区制的非对称效应。模型表达形式如下:

yt=c1+A1yt+B1(L)yt-1+(c2+A2yt+B2(L)yt-1)I(ct-d>γ)+μt(5)

其中,yt是k×1维内生变量向量,ci是k×1维常数向量(i=1,2,i表示区制),Ai、Bi是k×k维系数矩阵,I为指示函数,Ct-d为门槛变量,d为滞后期, γ为门槛值,μt为k×1维扰动项向量。 如果Ct-d >γ(ct-d>γ),指示函数I为1;Ct-d <γ(ct-d<γ),指示函数I为0。

本文首先使用VAR模型探究经济政策不确定性对经济波动、消费需求和投资需求的非线性关系,然后在VAR模型的基础上引入TVAR模型,测度经济政策不确定性对经济波动是否受到产业结构的门限影响。本文将VAR模型和TVAR模型的联合使用简称为T-VAR模型。

2.模型设定

为考察经济政策不确定性(cepu)分别对经济波动(cycle)、消费需求(consume)、投资需求(invest)的冲击,本文首先构建了包含cepu、cycle、consume和invest的四变量基准VAR模型(模型1)。

为探究不同产业结构维度下经济政策不确定性对经济波动的非对称性影响。分别以产业结构变迁速度(isc)、产业结构合理化(isr)及产业结构高级化(isa)为门槛变量,建立3个分别含有isc、isr和isa的三变量基准TVAR模型{cepu,isc,cycle}、{cepu,isr,cycle}、{cepu,isa,cycle}(模型2-4)。

(三)数据检验

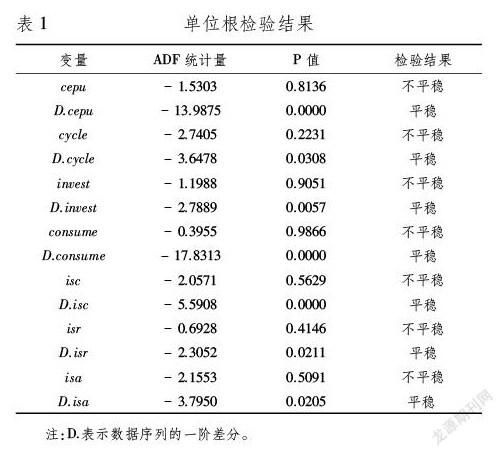

首先对各变量进行平稳性检验,以避免出现伪回归现象,表1中单位根检验结果可得各变量均为一阶差分平稳,即I(1),符合协整检验的前提。为进一步确定模型的具体形式及检验变量间是否存在协整关系,由表2和表3可得,模型1-4的最优滞后阶数皆为3期,且各个模型皆存在显著的协整关系。对此,在一阶差分后变量序列基础上构建相应的模型。

由表4可见3个TVAR模型在5%的显著性水平下均拒绝了原假设,即模型均存在非线性特征,具有门限效应。产业结构变迁速度、产业结构合理化和产业结构高级化分别超出临界点0.033、2.0481和0.6978时会引起经济政策不确定性冲击经济波动程度的变化。

(四)脉冲响应分析

1.经济政策不确定性对经济波动的影响

在确定模型的最优滞后阶数及协整关系后,本文分析了经济政策不确定性对经济波动、消费需求和投资需求的脉冲响应图,以分别考察前者对后三者的影响情况,具体结果如下:

由图1可知,给经济政策不确定性一个单位的正向冲击后,经济波动、消费需求和投资需求均受到一定的负向冲击,证明了本文假设H1a、H1b和 H1c成立。其中,经济波动和投资需求均表现为负向冲击幅度逐渐增大的特征,消费需求先表现为短暂的小幅下降,经过两个时期正向冲击后再次出现负向冲击,且冲击幅度逐渐增大。相对地,经济政策不确定性对投资需求的负向冲击大于消费需求。

2.经济政策不确定性对经济波动的非对称影响

估计TVAR模型参数后,分别分析在产业结构变迁速度、产业结构合理化和产业结构高级化低区制和高区制下,一个单位的经济政策不确定性正向冲击对经济波动的脉冲响应。

由图2可知,在产业结构的不同维度的不同区制下,经济政策不确定性对经济波动仍表现为一个较长时期的负向冲击,均在22期左右开始向零轴靠近,但冲击大小各异。以产业结构变迁速度为门槛变量的模型中,产业结构变迁速度高区制和低区制下,经济政策不确定性对经济波动的冲击均在第8期达到最大,双区制的产业结构变迁速度对冲击的作用大体相同,基本可以认为产业结构变迁速度大小并不大會影响到经济政策不确定性对经济波动的冲击,与本文假设H2a相符。以产业结构合理化为门槛变量的模型中,产业结构合理化高区制和低区制下,经济政策不确定性对经济波动的冲击分别在第8期和第6期达到最大,高区制的产业结构合理化显著平抑了冲击,与本文假设H2b相符。以产业结构高级化为门槛变量的模型中,产业结构高级化高区制和低区制下,经济政策不确定性对经济波动的冲击分别在第4期和第2期达到最大,高区制的产业结构高级化对冲击有较明显的加剧作用, 与本文假设H2c相符。

(五)稳健性检验

变量错误排序或选择不同的样本区间都可能造成TVAR模型误设,从而影响实证结果的真实性,因此本文通过调整变量排序和增加变量个数进行模型的稳健性检验。

1.调整变量顺序

变量顺序的不同将会影响脉冲响应的结果,因此本文通过调整变量顺序来检验基准模型中经济政策不确定性对经济波动的影响结果是否稳健。

(1)经济政策不确定性对经济波动的影响。由图3可见,模型1调整变量顺序后经济政策不确定性对消费需求和投资需求仍均为负向冲击,与基准VAR模型的脉冲响应图的变化趋势基本一致,冲击幅度有所下降。经济政策不确定性对经济波动的冲击与基准VAR模型的变化稍有不同,经济波动受到的冲击先出现1个多时期的正向冲击,而后表现为负向冲击,但整体上经济政策不确定性对经济波动的冲击多为负向,冲击幅度稍有减小,总体上变化趋势表现一致。假设H1a、H1b和H1c的结论得以证明,模型稳健性强。

(2)经济政策不确定性对经济波动的非对称影响。由图4可见,模型2-4调整变量顺序后的TVAR模型脉冲响应结果与基准模型基本一致。在3个不同产业结构维度的门槛值下,相比高区制,低区制的产业结构变迁速度在第4期到第8期区间内会略微加剧经济政策不确定性对经济波动的冲击,其他时期与基准VAR模型大体相同。高区制的产业结构合理化有平抑冲击的作用,高区制的产业结构高级化对冲击具有显著加剧作用。这既与基准TVAR模型的结果一致又符合假设H2a、H2b和H2c的结论,模型稳健性好。

2.增加变量个数

基准VAR模型和TVAR模型都未考虑产业结构变迁速度、合理化和高级化因素,本文将与产业结构相关的三个变量纳入模型中,重新构建4个模型,进行稳健性检验,结果如下所示。

(1)经济政策不确定性对经济波动的影响。由图5可见,增加变量个数后的脉冲响应图显示经济政策不确定性对经济波动、消费需求和投资需求仍是负向冲击,幅度有所减小。总的来看,考虑产业结构因素模型的脉冲响应与基准模型基本一致,符合假设H1a、H1b和H1c的结论,模型稳健。

(2)经济政策不确定性对经济波动的非对称影响。由图6可见,模型增加变量个数的脉冲响应图的方向和趋势与基准TVAR模型大致相同。在产业结构变迁速度两个区制下,经济政策不确定性对经济波动的冲击与调整变量顺序后模型结果类似,但在第4期与第8期间低区制表现出更强的负向冲击,其他时期与高区制的冲击幅度基本相同,再次证明产业结构变迁速度的高低加剧经济政策不确定性对经济波动的冲击效果甚微。高区制的产业结构合理化和高区制的产业结构高级化分别可以平抑和加剧经济政策不确定性对经济波动的冲击,平抑作用和加剧作用都较显著,模型稳健性好。

四、结论与建议

近年来,来自国内外的不确定性因素日益增加,这些不确定性因素交互叠加,使得我国更加难以抉择出最优的经济政策,导致经济政策不确定性问题更加突出。本文关注产业间结构的转变,为主动应对我国现阶段经济政策不确定性对经济波动的冲击以及我国产业结构调整方向等问题提供新视角。本文利用1992Q2-2019Q4中国经济政策不确定性指数以及其他宏观经济季度数据,首先,构建了1个四变量VAR模型实证检验了经济政策不确定性对经济波动、消费需求和投资需求均存在负向冲击。其次,本文构建了3个三变量TVAR模型,细化研究了经济政策不确定性对经济波动的冲击是否受到产业结构的变迁速度、合理化和高级化三个维度的门限影响。实证结果表明:(1)“要素再配置效应”使得产业结构变迁速度高于0.033时经济政策不确定性对经济波动的冲击稍有加剧;(2)“产品调整效应”使得产业结构合理化水平高于2.0481时显著平抑了经济政策不确定性对经济波动的冲击;(3)“需求收入弹性效应”使得产业结构高级化水平高于0.6978时经济政策不确定性对经济波动的冲击显著加剧。最后,本文进一步用调整变量顺序和增加变量个数的方式进行稳健性分析,发现结果稳健。

以上结论说明,随着经济政策不确定性上升,经济波动、消费需求和投资需求均受到负向冲击,同时不同产业结构维度导致经济波动对经济政策不确定性变化的感知程度存在差异,高区制的产业结构合理化水平使得经济波动受到较小的冲击,高区制的产业结构变迁速度和产业结构高级化水平使得经济波动受到更大的冲击。

同时,上述理论分析与实证结论有着明显的政策含义,这对于我国在“双循环”战略实施的新发展阶段,制定出激发经济发展内生动力的产业结构转型政策和经济政策,形成产业结构优化与经济稳定的良性互动至关重要。(1)政府部门在分析和制定经济政策时,应当意识到虽然可以通过经济政策调控宏观经济,但是过于频繁的经济政策调整引发的经济政策不确定性对经济波动、消费需求和投资需求等重要宏观经济变量具有负向冲击作用。因此,既要权衡政策变动成本,降低经济政策不确定性,也要加强与公众信息沟通,稳定企业和消费者的预期,防止其形成悲观预期,从而减弱经济政策不确定性带来的负向冲击力度。(2)针对新常态下我国经济维稳问题亟待解决且经济政策不确定性不断攀升的情况,政府部门应在关注产业结构的不同维度下选择因地制宜、因时制宜的产业结构调整模式引导我国经济平稳化发展。从产业结构影响经济政策不确定性对经济波动的冲击程度来看,政府部门有必要多措并举,以高水平的产业结构合理化为基础,按照当地产业链支撑的实际情况,保持合理的产业结构变迁速度推进产业结构高级化进程,保持服务业和制造业均衡发展态势,避免过度强调某一产业部门发展。

注释:

① 不确定性陷阱是指高不确定性与低经济活动间表现出自我强化的特征,导致高不确定性与低经济活动的低区制与高经济活动和低不确定性的高区制相互转换困难,只有足够大的冲击才能实现。

② http://www.policyuncertainty.com.

参考文献:

[1] Jurado K,Ludvigson SC,Ng S.Measuring Uncertainty[J].American Economic Review,2015,105(3):1177-1216.

[2] 刘安长.从逆周期到跨周期:财政政策调控的反思及展望[J].经济纵横,2021(3):115-120.

[3] Istiak K, Serletis A. Economic Policy Uncertainty and Real Output: Evidence from the G7 Countries[J].Applied Economics,2018,50(37-39):4222-4233.

[4] Handley K, Limao N. Trade and Investment under Policy Uncertainty: Theory and Firm Evidence[J].American Economic Journal: Economic Policy,2012,7(4):189-222.

[5] PástorL, Veronesi P. Political Uncertainty and Risk Premia[J].Journal of Financial Economics,2013,110.

[6] Calomiris CW, Love I, Pería M SM. Stock Returns′ Sensitivities to Crisis Shocks: Evidence from Developed and Emerging Markets[J].Journal of International Money and Finance,2012,31(4).

[7] Osei PM, Djimatey R, Adam AM. Economic Policy Uncertainty Linkages among Asian Countries: Evidence from Threshold Cointegration Approach[J].Discrete Dynamics in Nature and Society,2021.

[8] Carriere-Swallow Y, CespedesLF. The Impact of Uncertainty Shocks in Emerging Economies[J].Journal of International Economics,2013,90(2):316-325.

[9] Bai J, Wang P.Conditional Markov Chain and Its Application in Economic Time Series Analysis[J].Journal of Applied Econometrics,2011,26(5).

[10]Fajgelbaum,Pablo D, Schaal, et al. Uncertainty Traps[J].The Quarterly Journal of Economics,2017.

[11]田磊,林建浩.經济政策不确定性兼具产出效应和通胀效应吗?来自中国的经验证据[J].南开经济研究,2016(2):3-24.

[12]陈柏福.我国产业结构变动对经济周期波动影响的实证分析[J].经济地理,2010,30(12):2030-2036.

[13]赵旭杰,郭庆旺.产业结构变动与经济周期波动——基于劳动力市场视角的分析与检验[J].管理世界,2018,34(3):51-67.

[14]许志伟,王文甫.经济政策不确定性对宏观经济的影响——基于实证与理论的动态分析[J].经济学(季刊),2019,18(1):23-50.

[15]田磊,林建浩,张少华.政策不确定性是中国经济波动的主要因素吗——基于混合识别法的创新实证研究[J].财贸经济,2017,38(1):5-20.

[16]陳国进,王少谦.经济政策不确定性如何影响企业投资行为[J].财贸经济,2016(5):5-21.

[17]阳立高,陈亭亭,谢锐,等.最终需求影响中国要素收入分配的关键路径研究[J].中国软科学,2020(9):162-174.

[18]Baker SR, Bloom N, Davis SJ. Measuring Economic Policy Uncertainty(working paper 21633)[R].New York: National Bureau of Economic Research, 2015.

[19]凌文昌,邓伟根.产业转型与中国经济增长[J].中国工业经济,2004(12):20-24.

[20]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,46(5):4-16,31.

[21]陈立泰,李金林,叶长华,等.长江经济带城市群产业结构变迁对生态效率的影响研究:2006-2014[J].数理统计与管理,2020,39(2):206-222.

[22]李虹,邹庆.环境规制、资源禀赋与城市产业转型研究——基于资源型城市与非资源型城市的对比分析[J].经济研究,2018,53(11):182-198.

[23]Tong, H. On a Threshold Modeling: Pattern Recognition and Signal Processing[M].Amsterdam: Sijthoff and Noordhoff, 1978:101-141.

Abstract: In this paper, From the new perspective of industrial structure to explore the asymmetrical influence of economic policy uncertainty on economic fluctuations. Theoretical analysis shows that economic policy uncertainty affects economic fluctuations mainly through consumption demand and investment demand. Industrial structure changes the influence of economic policy uncertainty on economic fluctuations through factor reallocation effect, product adjustment effect and demand income elasticity effect, respectively. Based on the quarterly data of China′s economic policy uncertainty index and other macroeconomic variables from 1992Q2-2019Q4, this paper constructs a VAR model. The empirical results show that economic policy uncertainty has a negative impact on economic fluctuations, consumer demand and investment demand. Further, this paper constructs the TVAR models to test whether the negative impact of economic policy uncertainty on economic fluctuations is affected by the three dimensions of the change speed of the industrial structure, the rationalization of the industrial structure and the upgrading of the industrial structure. The results show that the high zone system of the chang speed of industrial structure and the upgrading of the industrial structure both aggravate this type of negative impact, and the rationalization of industrial structure with the high zone system can suppress this type of negative impact.

Key words:economic fluctuation;economic policy uncertainty;the change speed of industrial structure;the rationalization of industrial structure;the upgrading of industrial structure

(责任编辑:周正)