基于关联性分析和CCR效率模型构建商业银行内部审计发现问题质量评价体系

2022-05-18谢萍方智

谢萍 方智

[摘要]本文在构建审计发现问题质量评价指标体系的基础上,以J商业银行内部审计发现问题为例,结合审计项目资源投入产出效果,运用描述性统计、关联性分析和CCR效率模型等数据统计分析方法,探索商业银行内部审计发现问题的规律、分布、特点,以及审计项目资源投入和产出效率,并提出坚持三个导向防范化解各类风险,管控三个阶段筑牢审计质量生命线,强化三种能力高质量开展审计工作等政策建议。

[关键词]商业银行 审计发现问题 关联性分析 CCR效率模型

当前,宏观经济与国内外金融环境日趋复杂,金融监管密度加大、力度增强,审计署、人民银行、银保监会及商业银行高管层对内部审计不断提出更高要求,如何有效防范审计风险、提升内部审计发现问题质量关系着商业银行的稳健发展。

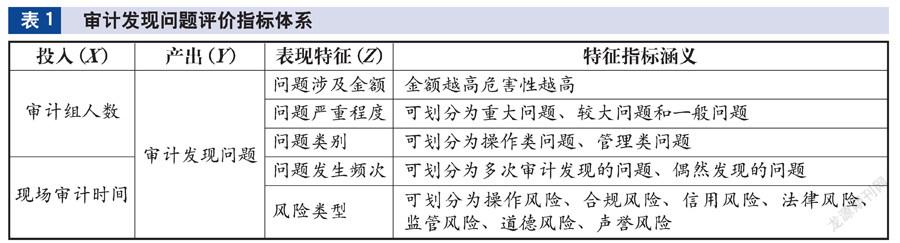

一、审计发现问题质量评价指标体系

根据商业银行内部审计实际情况,从资源投入、项目产出、发现问题表现特征及特征指标涵义四个维度构建审计发现问题质量评价指标体系(如表1所示)。该评价指标体系从审计组人数、现场审计时间两个方面衡量审计项目的资源投入情况,以审计发现问题得分衡量审计项目产出。审计发现问题的表现特征主要在于问题涉及金额、问题严重程度、问题类别、问题发生频次、风险类型等5个评价指标,其中问题涉及金额在一定程度上能够体现该问题的负面影响程度,金额越高,问题带来的负面影响越大;问题严重程度可划分为重大问题、较大问题和一般问题三类,问题严重程度体现问题的重要性和危害性;问题类别可分为操作类、管理类两类问题,应深入分析问题成因,查找管理疏漏,促进被审计单位从根源上解决问题;问题发生频次可划分为多次审计发现的问题、偶然发现的问题两类,问题发生频次体现被审计单位整改是否有效,是否做到举一反三,是否从根源上杜绝问题重复发生;风险类型主要有操作风险、合规风险、信用风险、法律风险、监管风险、道德风险、声誉风险等七类,风险程度和危险性呈逐渐递增趋势,一般来说,发现的重大风险问题越多,该问题得分越高。

二、数据分析方法及分析结果

(一)描述性统计分析

在数据统计分析方法中,描述性统计是最为常用的一种方法,以平均值、最小值、最大值等数据描述指标统计结果,反映出评价指标数据的分布状况和集中趋势。本文以J商业银行2021年度审计发现问题为例,涉及30个审计项目、1819个问题。为满足后续数据统计分析的需要,以及对该商业银行审计信息数据的保密要求,本文对该8个指标数据进行统计初步整理,将一般問题赋值1、较大问题赋值3、重大问题赋值5;操作类赋值1、管理类赋值2;多次审计发现的问题赋值1、偶然发现的问题赋值2;操作风险赋值1、合规风险赋值2、信用风险赋值3、法律风险赋值4、监管风险赋值5、道德风险赋值6、声誉风险赋值7。运用SPSS软件,J商业银行2021年度内部审计发现问题的描述性统计结果如表2所示。

(二)关联性分析

关联性统计分析是常见的一种数据分析方法,能够探索各评价指标间的相互关系。本文对商业银行内部审计发现问题涉及的五个评价指标进行关联性分析,分析指标间的关联度,借此探究问题涉及金额、问题严重程度、问题类别、问题发生频次、风险类型等评价指标间是否呈现相关性,以及正负相关程度。本文以J商业银行为例,运用SPSS软件,对5个评价指标进行相关性分析,分析结果如表3所示。

总体来看,问题涉及金额、问题严重程度、问题类别、问题发生频次、风险类型5个评价指标间均存在较弱的相关性。其中,问题涉及金额与问题严重程度、风险类型呈现弱正相关,相关程度分别为0.075、0.088,反映出J商业银行认定的重大问题和较大问题涉及的金额,偏向于法律风险、道德风险、监管风险、声誉风险;问题严重程度与问题发生频次、风险类型呈现弱正相关,相关程度分别为0.08、0.218,反映出J商业银行认定的较大问题侧重于偶然发现的问题;问题类别与问题发生频次、风险类型呈现弱正相关,相关程度分别为0.057、0.127,反映出管理类问题更多侧重于偶然发现的问题及法律风险、道德风险、监管风险、声誉风险等危害性、影响较大的风险;问题发生频次与风险类型成呈现弱正相关,相关程度为0.059,反映出偶然发现的问题更多侧重于法律风险、道德风险、监管风险、声誉风险等危害性、影响较大的风险。

(三)CCR模型效率评价

效率评价能够客观、全面、综合地评价审计项目的价值,以及审计资源投入对审计发现问题产出的影响,为商业银行内部审计机构优化配置审计资源提供参考性价值。本文根据构建的审计发现问题评价指标体系,以问题为导向,运用基于产出导向的CCR效率模型,全面综合性地评价审计项目资源投入和产出效用,并用具体的效率值来体现各审计项目的效用值。效率值最高为1,效率值越高代表审计项目的投入产出效率越高,审计发现问题的得分越高。本文以J商业银行2021年度实施的30个审计项目为例,将各审计组人数、现场审计时间作为审计资源投入,以审计发现问题得分作为项目产出,运用MaxDEA软件,测算了该商业银行2021年度30个审计项目的投入产出效率值,结果如表4所示。

通过基于产出导向的CCR效率模型结果显示,审计组人数和现场审计时间投入不同的情况下,J商业银行30个审计项目间的投入产出效率值差距较大,最高的达到0.99,最低的仅为0.09。效率值最高的审计组人数为14人、现场审计天数为12天、审计发现问题得分为267分;效率值最低的审计组人数为7人、现场审计天数为5天、审计发现问题得分为10分,无论审计资源的投入,还是审计发现问题的产出相对均较低;效率值排在倒数第二的两个审计项目,审计组人数分别为16人和13人、现场审计天数分别为22天和17天、审计发现问题得分分别为26分和29分,审计组人数和现场审计天数均相对较高,但审计发现问题得分相对较低,总体效率值排在末位。

三、提升审计发现问题质量的政策建议

为进一步强化审计人员对审计发现问题的认识,规范开展审计项目,统一审计标准,提升审计发现问题质量,结合当前商业银行内部审计发现问题现状,提出以下政策建议。

(一)坚持三个导向,防范化解各类风险

首先,坚持问题导向,深入落实监管和行内高管层对内部审计的要求,对照内外部制度规范要求,勇于揭示重大风险问题,不断提升发现问题能力,使审计不留死角、不留盲区,切实防范审计风险;其次,坚持目标导向,将高质量做好审计项目作为首要工作任务,制订切实可行的审计工作方案和审计实施方案,达到既定审计目标;最后,坚持结果导向,在实施审计项目过程中内部审计积极挖掘重大发现问题,充分展现审计成果,深入分析问题成因,提升管理类问题发现比例,促进审计成果转化。

(二)管控三个阶段,筑牢审计质量生命线

首先,做好审前准备工作,坚持商业银行内部审计机构上下“一盘棋”原则,统筹调配审计资源,通过发散思维,编制高质量的审计模型,运用大数据分析方法和指标体系“画像”,发现被审计单位存在的风险线索,充分做好审前准备工作;其次,夯实审中查证根基,严格执行内部审计流程和审计程序,深入查证问题,完成非现场审计阶段既定查证任务,加强审计发现问题的质量审核,切实达到“描述清晰、定性准确、价值体现”的审计发现问题标准;最后,跟踪审后防控风险,建立审计发现问题“三项清单”,常态化跟踪被審计单位对审计发现问题的整改问责结果,确保整改充分、问责到位、举一反三,杜绝同类问题再次发生,切实提升审计发现问题的价值。

(三)强化三种能力,高质量开展审计工作

首先,强化统筹审计项目能力,商业银行内部审计在统筹制订年度审计项目计划时,应以综合性审计项目为载体,嵌入其他类型的专项审计项目,或将关联度强的审计项目进行合并,合理设计审计事项、审计人数、审计时间,做到项目统筹、资源整合,聚焦现场“最多审一次”的目标,切实做到“一审多项、一审多果、一果多用”;其次,强化审计指南建设能力,根据当前外部监管机构要求与商业银行内部最新制度规定,结合内部审计发现问题的趋势特征,对当前各审计项目的审计指南进行全面梳理、修订,形成统一、通用的审计指南体系;最后,强化专业胜任能力,持续做好“传、帮、带”工作,提升审计项目主审的专业能力,强化对外培训交流,充分吸收外部机构内部审计的经验做法,搭建内部培训平台开展审计知识和技能培训,熟悉各项金融业务发展方向和重点领域,高质量开展审计工作。

(作者单位:中国邮政储蓄银行审计局南昌分局,邮政编码:330013,电子邮箱:anhuifangzhi@126.com)

主要参考文献

[1] 曹莉.提升内部审计发现问题整改成效探析[J].财会学习, 2021(5):138-139

[2] 程向华,李汉秋,章崎峰,等.基于社区发现和关联规则分析的供应商围串标审计方法探索[J].中国内部审计, 2020(9):9-12

[3] 侯本忠,白雪娇,刘甜甜,等.大数据视角下企业经济责任审计画像指标构建研究[J].会计之友, 2021(23):102-106

[4] 田程涛.大数据审计下统计分析方法研究[J].会计之友, 2018(1):140-145