电子信息产业国内价值链省域比较优势测度及空间差异研究

2022-05-16刘耀彬

万 科,刘耀彬

(1.华东交通大学 经济管理学院,江西 南昌 330013;2.南昌大学 经济管理学院,江西 南昌 330031)

0 引言

2020年5月,美国商务部工业与安全局(BIS)宣布华为公司采购美国境内外所有企业生产含有美国技术或设计的半导体芯片时,都必须得到美国政府的出口许可证。这标志着以美国为首的西方国家对中国电子信息产业已经由其境内价值链上游技术的断供转变为全球价值链封锁。外部危机与挑战下,现阶段中国电子信息产业主要以低廉要素成本(尤其是劳动力)和环境资源嵌入全球价值链中低端的瓶颈与弊端凸显[1-2],若不能实现比较优势从低技术产业向高技术产业攀升,中国将难以跨越“比较优势陷阱”并威胁国家安全[3-5]。作为一个疆域辽阔且国内资源禀赋差异显著的大国,中国具备利用省域比较优势空间差异构建国内价值链(NVC)省际分工协作体系,从而提升电子信息产业自主技术研发与整体比较优势的巨大潜力[6-8]。正因为如此,中国政府“一带一路”倡议中明确要求以更加积极主动的开放战略,基于国内各区域比较优势的充分利用,不断强化东、中、西部省域互动合作,最终实现开放型经济水平的全面提升。

产品垂直化分工条件下,传统比较优势理论的贸易总量统计法难以破解“统计假象”从而造成结论失真。因此,在创新理论与实证测度中,全面客观评测中国电子信息产业NVC省域比较优势及其空间差异成为具有研究价值的科学命题。本文研究思路为:首先,兼顾比较优势的增值能力指标与劳动生产率指标,设计出能够有效破解“统计假象”的省域产业比较优势双维度评价指数;其次,测度筛选电子信息产业NVC核心关联产业,据此评测中国内地31个省域上下游各分工环节的比较优势,并从地区、省域、产业部门3个层面分析其空间差异;第三,设计提出比较优势省域首位度并分析电子信息产业NVC各分工环节比较优势的省域集中程度;最后,针对研究问题,提出提升中国电子信息产业NVC整体比较优势的政策建议。

1 文献综述

价值链理论研究源于Porter[9],最初被用于描述单个企业一系列彼此独立却又相互关联的生产经营活动,该过程中每一环节创造的价值集合形成价值链的最初形态。得益于运输成本下降和通信技术升级,企业之间基于价值链的协作逐渐从单个区域或单个经济体内演化扩展为跨地区、跨国贸易[10-11]。在此基础上,Gerefi等[12]进一步提出全球价值链(GVC)的概念,GVC更强调生产过程全球化中的价值创造过程。随后,GVC在经济学研究中的应用日益广泛。相对于GVC,国内价值链(NVC)则是一个国内资源配置和整合的概念,即国家内部区域凭借各自要素禀赋的比较优势,整合从原材料供应、零部件生产与组装到产成品物流配送等产业价值链各个环节,形成基于内生增长能力的体内循环[13]。在参与GVC分工过程中,发展中国家比较优势被持续锁定在低附加值环节的初级产品加工中,国内学者率先意识到将NVC作为主体培育内生增值能力对于破解全球价值链外部“比较优势陷阱”困局的重要意义[13-15]。与价值链不同,产业链是一个中国化的经济学概念[16],目前在国外学术界使用频率较低。产业链是依据一定经济技术联系形成的链条式产业活动,其优区位指向性特点客观上要求链条各环节落位于一定地理空间[17]。相比于价值链的价值属性,产业链更加强调链式分工的地理属性。鉴于产业比较优势以增加值为衡量标准,因此本文采用学界广泛使用的价值链概念。

作为自由贸易学说的理论基础,比较优势是经济全球化背景下区域经济发展的基础条件和动力源。以大卫·李嘉图提出的相对比较优势理论为代表,传统比较优势理论建立在规模报酬不变、完全竞争、要素质量与数量不变、技术水平不变、产品无差异等静态前提假设之上[18]。传统比较优势理论依存的区域间经济与贸易形式是基于某一区域进行产品整体生产,而区域间贸易垂直专业化分工不断深化使得传统比较优势理论被重新审视[19-20]。梳理学界对比较优势的测算方法,其中Balassa[21]提出的显示性比较优势RCA指数应用最为广泛。该指数采用产品出口总额进行测算,但容易造成“统计假象”,导致无法准确评判一国或地区产业价值链分工地位和比较优势。部分学者尝试基于产品的市场占有率对RCA指数进行改良,如Lafay[22]剔除宏观经济波动造成的偏差,根据产品在贸易中的相对重要性设计出测算比较优势的国际专业化指标(LFI);Hoen等[23]针对RCA指标的不对称性问题设计出additive RCA指数,但仅适用于测算产品间的比较优势,无法分析区域间的比较优势;Yu等[24]则提出标准显性比较优势指数(NRCA)。另有学者基于产业比较优势对RCA指数进行创新,如Hidalgo等[25]将区域内两种产品具有相同比较优势的条件概率定义为产品邻近度,据此提出产品空间模型;Hausmann & Klinger[26]基于比较优势的动态演化,重新阐释一国初始能力禀赋对产业升级路径选择的影响;Koopman等[27]提出KWW法,将一国出口的国内增加值分解为4大类9个细分项,并提出基于出口增加值的RCA指数计算方法;蒋为和宋易珈[28]以中间产品投入额占投入总额比例为权重,对上游行业中间产品进口RCA指数进行加权。

通过梳理相关文献可知,区域产业比较优势指数测算是现阶段相关研究的重点,其中,RCA指数以及基于RCA指数的不同类型指数主要是对产业比较优势的“事后性”测算,而基于产业生产率的比较优势则是能够体现产业发展现状的“事前性”测算方法[29]。垂直专业化分工背景下区域比较优势评测需要兼顾“事前性”与“事后性”两个维度,以破解“统计假象”,但现有相关文献较少且主要局限于“事后性”单一维度。区域产业比较优势的“事后性”测算需要对价值链各个环节的贸易增加值进行分解,现有文献主要从国家层面聚焦全球价值链的出口增加值分解,国内价值链相关研究则相对缺乏。

本文可能的贡献在于:首先,针对一维指标评测区域产业比较优势不够全面的局限,一方面采用贸易增加值将RCA指数改造为VRCA指数,并转变前人以RCA指数为核心主体评测区域产业比较优势的思路,采用VRCA指数对国内增加值进行赋权构建增值能力指标;另一方面,通过测算省域产业就业完全需要系数,构建劳动生产率指标,最终设计出能够有效破解“统计假象”的省域产业比较优势双维度评价指数。其次,为契合NVC贸易特征,对中国电子信息产业省域国内增值能力进行客观全面分析,使用改进的非竞争型投入占用产出模型,对省域产业的国外出口增加值、国内输出增加值进行双层分解。最后,参照城市首位度(Law of the Primate City),测度比较优势省域首位度并在其基础上探究电子信息产业NVC各分工环节比较优势的省域集中程度。

2 评测指标构建

2.1 省域比较优势双维度评价指数构建

(1)

(2)

2.2 比较优势增值能力指标测算

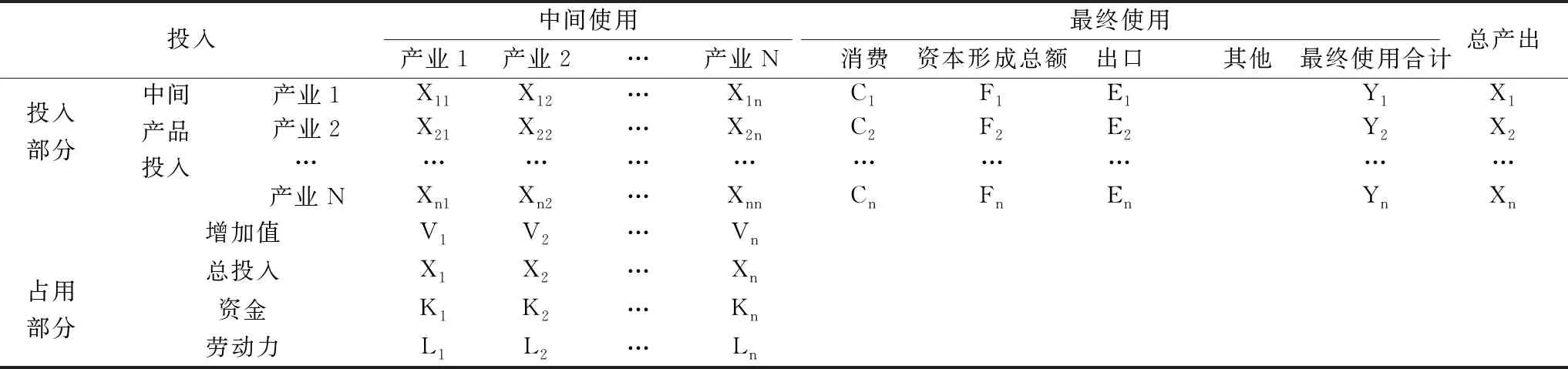

将各个省域视为中国电子信息产业NVC中的一个基本构成单元,其体系中的省域贸易增值传导涉及境外它国、境内外省两类主体。鉴于此,本文在中国省域投入产出模型原表内,最终使用部分新增出口和外省输出,中间投入部分新增进口和外省输入,将其改造为中国省域非竞争型投入产出表(见表1)。

表1 中国省域非竞争型投入产出表

基于表1,Aij表示直接消耗系数,则存在以下等价方程:

(3)

(4)

(5)

定义国内外省输出矩阵C、国外出口矩阵E为如下对角矩阵:

(6)

(7)

据此,可将省域内产业j的增加值来源分解为本省境外出口中的本地增加值(DVAj)、省外增加值(RDVj)、国外增加值(FVSj)以及本省境内输出中的本地增加值(DVSj)。

(8)

其中,RDVj、FVSj分属境内外省与境外它国,仅DVAj、DVSj反映省域内产业j的国内增加值,将二者之和记为国内完全增加值NVAj。据此,可测算省域内产业j的境内输出国内增加值所占比值DVSRj、境外出口国内增加值所占比值DVARj以及国内完全增加值垂直专业化综合比值NVARj。

(9)

2.3 比较优势劳动生产率指标测算

表2 中国省域非竞争型投入占用产出表

基于表2,与xij对应的直接消耗系数为Aij,将直接消耗系数矩阵表示为A,里昂惕夫逆矩阵表示为B,则存在以下等价方程:

X=(I-A)-1Y=BY

(10)

转换成矩阵形式为:

(11)

(12)

3 电子信息产业国内价值链关联产业测度

为便于数据采集,本文依据国家统计局《国民经济行业分类(GB/T 4754—2017)》中的产业名录,将电子信息产业归并于通信设备、计算机和其它电子设备制造业。根据《中国42部门投入产出表》,计算出直接消耗系数与完全消耗系数、直接分配系数与完全分配系数,据此评测中国电子信息产业国内价值链上下游直接(间接)关联核心产业部门[31-32]。分析其中8个关联性最强的核心产业部门可知,中国电子信息产业上下游由制造业部门和服务业部门均衡构成(见表3),体现出较强的制造+服务关联性和协作性特征。其中,上下游直接关联核心产业部门、下游间接关联核心产业部门均由制造业部门和服务业部门平均组成。值得注意的是,作为电子信息产业价值链的关键支撑部门,科学研究和技术服务在上游直接关联核心产业部门中的关联系数却最小,表明中国电子信息产业整体增值能力不强,上游技术研发能力仍较弱。

表3 中国电子信息产业NVC核心关联产业部门

4 省域比较优势双维度评价指标测算

4.1 比较优势增值能力指标测算

将中国电子信息产业省域产业增加值来源分解得到本省出口的本地增加值(DVA)、本省国内贸易的本地增加值(DVS)两个部分,加总得到国内完全增加值NVA。基于式(2),使用VRCA对NVA进行加权,测算得到加权国内完全增加值WNVA。分析可知,DVA排名前3位的省域分别为广东、江苏、上海,排名末3位的省域分别是青海、宁夏、西藏;DVS排名前3位的省域分别为江苏、上海、天津,排名末3位的省域分别是青海、宁夏、西藏;NVA排名前3位的省域分别为江苏、广东、上海,排名末3位的省域分别是青海、宁夏、西藏。由此可知,DVS、NVA、NVA的省域排名之间具有高度一致性,且东部沿海省域国内增加值普遍高于中西部内陆省域。与NVA衡量的绝对值不同,NVA排名前3省域的NVAR排名均出现明显下滑。其中,江苏NVA排名第1,NVAR排名降至第7;广东NVA排名第2,NVAR排名降至第13;上海NVA排名第3,NVAR排名降至第18。这突显出传统贸易总量统计法导致的“统计假象”以及东部省域通信设备、计算机和其它电子设备制造业的国内增值能力较弱。与之相反,中部地区的湖北(NVAR为77.50%)、湖南(NVAR为68.60%)呈现出较强的国内完全增加值能力与产业集聚性。如表4所示,电子信息产业的省域WNVA总额为33 603.81,其省域增值能力均可分为4个层级:第一层级为广东与江苏,其WNVA分别高达14 269.52、13 118.97,合计占全国的81.50%;第二层级为上海、四川和天津,其WNVA区间为1 000~1 500;第三层级为福建、河南、重庆、山东、湖北、湖南、浙江和北京,其WNVA区间为100~900;其余省域为第四层级,其WNVA区间为0~50,其中8个省域的WNVA为0。

表4 中国电子信息产业省域增值能力与劳动生产率指标值

综上可知,东部省域的国内完全增加值占据优势,但相较于境内外贸易收入总额而言,其内生增值能力仍相对不足;中部省域的国内完全增加值不足,但相较于境内外贸易收入总额而言,其内生增值能力较强;东北部、西部省域的国内完全增加值及其内生增值能力均较弱。

4.2 比较优势劳动生产率指标测算

通过分析中国31个省域电子信息产业就业完全需要系数BL,发现其与表征国内完全增加值比重的NVAR之间存在较强的正向关联性(相关系数为0.75),而与表征国内完全增加值规模的NVA之间关联性则较弱(相关系数为0.15)。从数值上看,说明随着单位产品生产劳动力投入数量增加,国内增加值在国内外贸易中的比重会大幅提升,但并不能有效增加省域国内完全增加值数额。换言之,从相关系数结果看,就业完全需要系数的增大,可能伴随省域国内外贸易总额显著下降。然而,由于变量之间相关系数的大小不能反向推导存在因果关系的强弱,因而造成以上结果。虽然生产单位产品的劳动力数量增加会导致劳动生产效率下降,但由于不同省域生产的单位产品质量存在差异,劳动力数量居高可能是由于其产品生产工艺落后或生产管理无序造成的,也可能是源于产品功能完善或品质升级导致其制造流程趋于复杂化。

综上分析可知,就业完全需要系数与NVAR、NVA之间不存在稳定的因果逻辑关系。以就业完全需要系数排名前10的省域为例,其区间跨度为105.97~185.28。这10个省域在国内各地区分布较为均衡,其中东部地区4个、中部地区3个、西部地区3个。湖北的就业完全需要系数(134.54)略低于陕西(149.15),但前者的NVAR(77.5%)远高于后者(17.2%);福建的就业完全需要系数(185.28)高于天津(118.63),同时前者的NVAR(58%)也高于后者(44.5%);四川的就业完全需要系数(105.97)略低于广西(129.01),但前者的NVA(609.42)显著高于后者(40.34);山东的就业完全需要系数(165.51)高于湖南(128.92),同时前者的NVA(437.67)也高于后者(281.15)。即使就业完全需要系数一致的省域,其电子信息产业的国内完全增加值数值和比重均可能存在显著差异。如河北的就业完全需要系数(104.37)与江西(104.35)相当,但前者的NVA(31.77)低于后者(47.35),同时前者的NVAR(27.8%)高于后者(18.3%)。因此,仅凭就业完全需要系数(单位产品劳动生产率)无法准确衡量省域产业的真实比较优势。

5 实证结果与分析

5.1 省域比较优势空间差异分析

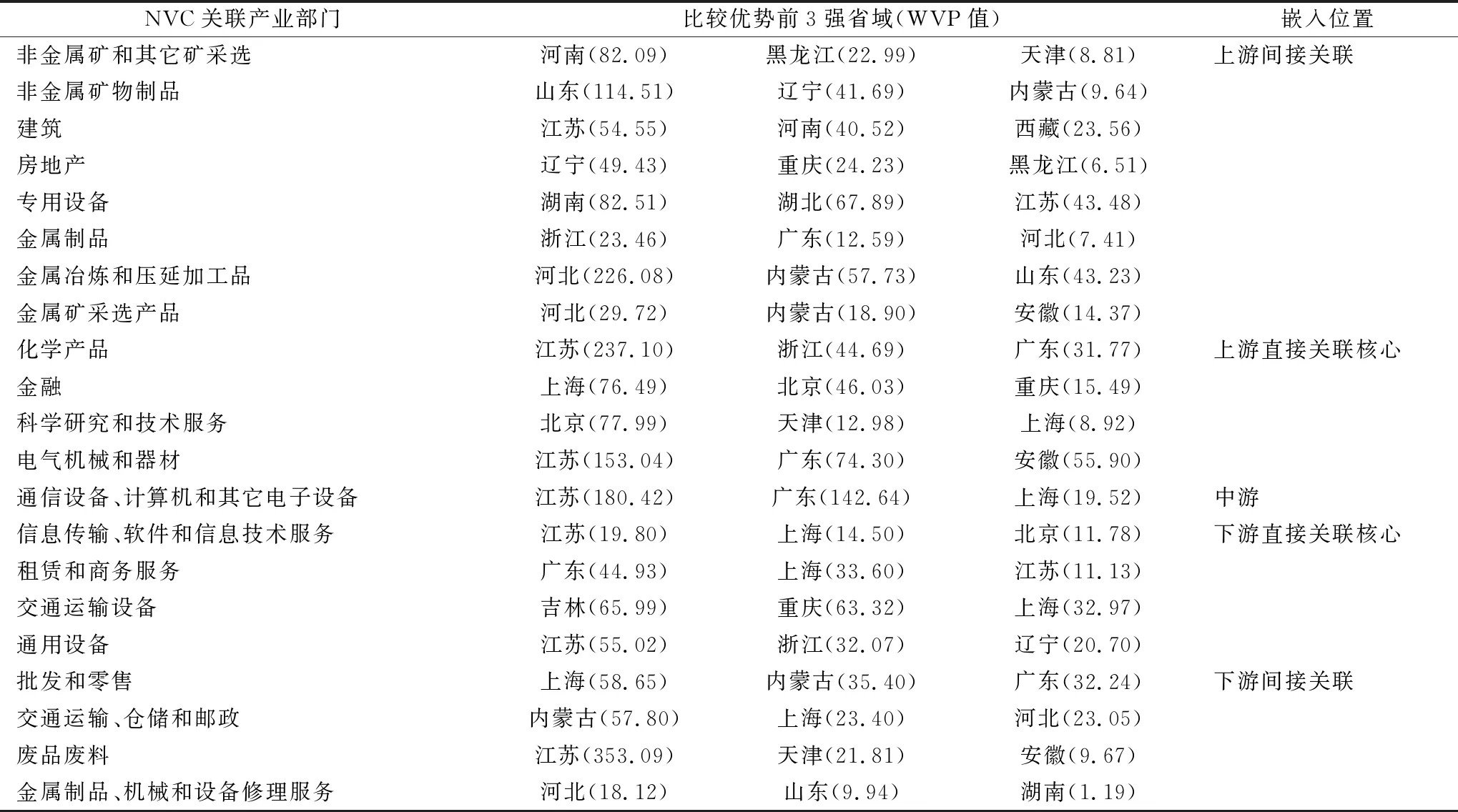

基于式(3),对中国电子信息产业NVC内生增值传导结构图中21个关联产业部门的省域比较优势进行评测。通过测算中国电子信息产业NVC的省域WVP值,筛选出各个嵌入位置最具比较优势的3个省域(见表5)。从地区层面看,中国电子信息产业NVC上中下游21个产业部门的比较优势前3强共涉及18个省域(以下简称比较优势省域),其中东北地区3个(黑龙江、吉林、辽宁)、东部地区8个(北京、天津、河北、山东、上海、江苏、浙江、广东)、中部地区4个(河南、湖北、湖南、安徽)、西部地区3个(内蒙古、重庆、西藏)。分析各地区比较优势省域数量可知,东部地区优势明显,其它地区相对均衡。考虑比较优势省域占各地区省域数量比例后,东北地区为100%,东部地区为80%,中部地区为66.6%,西部地区仅为25%。结合图1进一步分析各地区比较优势产业数量和NVC嵌入位置可知,东北地区全域具备比较优势产业,其比较优势产业部门数量为5个,分布于上游间接关联部门和下游直接关联部门,省均比较优势产业部门为1.6个。东北地区房地产比较优势较为明显,在全国前3中占据两席;东部地区实现比较优势产业部门在NVC上中下游全覆盖,同时其比较优势产业部门数量(20个)位居全国首位,省均比较优势产业部门为2.5个。东部地区囊括通信设备、计算机和其它电子设备,金属制品,科学研究和技术服务,化学产品,信息传输、软件和信息技术服务,租赁和商务服务6个产业部门的比较优势全国前3。此外,东部地区在金属冶炼和压延加工品,电气机械和器材,金融,通用设备,金属制品、机械和设备修理服务,交通运输、仓储和邮政,批发和零售,废品废料10个产业部门的比较优势全国前3中占据两席。中部地区比较优势产业部门数量为7个,主要分布于上游关联部门和下游间接关联部门,省均比较优势产业部门为1.75个。中部地区专用设备比较优势较为明显,在全国前3中占据两席。西部地区比较优势产业部门数量为9个(其中6个为上游关联部门),分布于除中游外的NVC各个位置,上游比较优势相对明显,省均比较优势产业部门(3个)位居全国首位。

图1 中国电子信息产业NVC地区比较优势产业部门数量

从省域层面看,江苏、上海、广东分别以9个、8个、6个比较优势产业部门位居全国前3,且其比较优势产业部门均覆盖NVC上中下游。江苏的9个比较优势产业部门在NVC分布位置相对均衡,其中上游4个、中游1个、下游4个,表明江苏参与中国电子信息产业NVC分工的广度和竞争力均居全国前列。在中国电子信息产业NVC的9个直接关联核心产业部门中,江苏有6个具备比较优势,凸显出江苏在中国电子信息产业NVC中的关键地位。江苏比较优势产业部门中有7个属于制造业(77.7%)、2个属于服务业(22.3%)。其中,废品废料(WVP值为353.09),化学产品(WVP值为237.10),通信设备、计算机和其它电子设备(WVP值为180.42),电气机械和器材(WVP值为153.04)的比较优势最为突出;租赁和商务服务(WVP值为11.13),信息传输、软件和信息技术服务(WVP值为19.80)的比较优势相对较小。综上可知,江苏的比较优势主要集中于制造业,而服务业则有所欠缺。上海的8个比较优势产业部门中有5个分布于下游位置,其比较优势最突出的产业部门为上游的金融(WVP值为76.49)。与江苏一样,上海的9个直接关联核心产业部门中也有6个具备比较优势,凸显出上海在中国电子信息产业NVC的重要地位。与江苏不同的是,上海的比较优势产业部门中5个集中于服务业(占比62.5%),但总体比较优势仍待提高,尤其是科学研究和技术服务的WVP值仅为8.92。广东的6个比较优势产业部门在NVC中分布位置相对均衡,其中上游3个、中游1个、下游2个。广东在中国电子信息产业NVC的9个直接关联核心产业部门中有4个具备比较优势,反映出广东在中国电子信息产业NVC中的重要地位。广东比较优势产业部门的行业分布较为均衡,其中4个属于制造业、2个属于服务业。但无论是数量还是强度,广东的比较优势偏重于制造业,如其比较优势最强的通信设备、计算机和其它电子设备(WVP值为142.64),电气机械和器材(WVP值为74.30)。

从产业部门层面看,通过测算中国电子信息产业NVC中21个产业部门比较优势前3强省域平均WVP值(以下简称WVP省域均值),进一步得到NVC的WVP总体均值为52.91(见表5)。仅8个产业部门的WVP省域均值超过NVC总体均值,占比为38.09%。这8个产业部门均属于制造业,其中5个为上游部门、1个为中游部门、2个为下游部门,表明中国电子信息产业NVC上游制造业部门的比较优势相对显著。鉴于非金属矿物制品(WVP省域均值为55.28)、交通运输设备(WVP省域均值为54.09)仅微幅超过NVC的WVP总体均值,因此只有其余6个产业部门(化学产品,废品废料,通信设备、计算机和其它电子设备,电气机械和器材,金属冶炼和压延加工品,专用设备)具备较为显著的比较优势,占比进一步下降为28.57%。此外,服务业部门的WVP省域均值无一超过NVC的总体均值。其中,科学研究和技术服务(WVP省域均值为33.3),租赁和商务服务(WVP省域均值为29.89),信息传输、软件和信息技术服务(WVP省域均值为15.36)等直接关联核心部门的比较优势均明显偏小,金属制品、机械和设备修理服务(WVP省域均值仅为9.75)成为21个产业部门中WVP省域均值低于10的唯一部门。中国电子信息产业NVC的8个直接关联核心产业部门平均分属制造业和服务业,其中直接关联服务业部门的WVP省域均值为31.14,直接关联制造业部门的WVP省域均值为72.24,前者仅为后者的43.1%。这表明中国电子信息产业NVC整体,尤其是服务业部门比较优势强度不足。

表5 中国电子信息产业NVC省域比较优势产业部门

5.2 比较优势省域首位度分析

参照Jefferson[33]提出的城市首位度概念,即某一区域内人口数量第一位城市与第二位城市的人口比值,本文将各个产业部门比较优势最强省域与次强省域的WVP值比值定义为该产业部门的比较优势省域首位度。分析可知,中国电子信息产业NVC中21个产业部门的比较优势省域首位度最大值为16.19,最小值为1.04,平均值为2.96(见表6)。城市首位度可用于衡量城市的区域主导性,同时反映区域中各种资源的集中程度。若该指标数值超过2,表明存在过度集中、结构失衡趋势;若小于2,则表明集中度适当、结构正常。参考这一标准,一方面,中国电子信息产业NVC有9个产业部门的比较优势省域首位度超过2,占比为42.85%,其中7个为上游部门(占上游部门总量的58.33%),2个为下游部门(占下游部门总量的25%)。如废品废料的比较优势省域首位度高达16.19,同时其WVP省域均值(128.19)也位居NVC首位;化学产品的比较优势省域首位度较高(5.31),同时其WVP省域均值(104.52)也处于较高水平。同时,这9个产业部门中有4个的WVP省域均值低于NVC总体均值(占比为44.44%),其中3个为上游部门。这一特征最为显著的上游服务业部门是科学研究和技术服务,其比较优势省域首位度较高(6.01),而其WVP省域均值仅为33.3。这表明中国电子信息产业NVC上游部门存在明显过度集中的单极化现象,部分上游部门存在过度集中与整体比较优势薄弱并存的问题。另一方面,比较优势省域首位度低于2的产业部门也普遍存在WVP省域均值低下的现象。在中国电子信息产业NVC比较优势省域首位度低于2的12个产业部门中,9个WVP省域均值低于NVC总体均值,占比高达75%。同时,比较优势省域首位度排名末尾的通信设备、计算机和其它电子设备(1.26),专用设备(1.22),交通运输设备(1.04),也是这12个产业部门中仅有的3个WVP省域均值高于NVC总体均值的部门。这表明中国电子信息产业NVC高省域集中度与低省域集中度的产业部门中,均同时存在整体比较优势强弱差异。其中,高省域集中度产业部门的比较优势强度更高。

表6 中国电子信息产业NVC省域比较优势与省域首位度

6 结论与政策启示

6.1 研究结论

本文立足中国电子信息产业NVC产品内垂直专业化分工框架,针对现有文献一维指标评测区域产业比较优势不够全面的局限,兼顾增值能力与劳动生产率两个维度,并转变前人以RCA指数为核心主体评测区域产业比较优势的原有思路,最终设计出一个能够有效破解“统计假象”的省域产业比较优势双维度评价新框架。其中,为契合NVC贸易特征,增值能力指标在前人国外出口增加值分解的基础上进一步对国内输出增加值进行分解。据此对中国电子信息产业国内价值链上下游关联产业部门的省域比较优势及其空间差异进行对比剖析,并创新性地设计比较优势省域首位度,探究电子信息产业NVC各分工环节比较优势的省域集中程度。

本文研究得出以下结论:首先,东部地区的比较优势贯穿中国电子信息产业NVC上中下游,同时其比较优势产业部门数量位居全国首位。东北地区、中部地区和西部地区的比较优势均主要分布于上下游,区别在于东北地区为上游间接关联部门和下游直接关联部门,中部地区为上游关联部门和下游间接关联部门,而西部地区集中于上游但其省均比较优势产业部门位居全国首位。其次,江苏、上海、广东的比较优势最为显著,且延伸到NVC上中下游。其中,江苏的比较优势主要集中于制造业,而服务业有所欠缺;上海的比较优势主要集中于服务业,其中金融业比较优势最突出,但以科学研究和技术服务为代表的总体比较优势仍待提高;广东的比较优势在NVC分布位置相对均衡,但偏重于制造业。第三,上游制造业部门的比较优势显著,而以科学研究和技术服务,金属制品、机械和设备修理服务,租赁和商务服务,信息传输、软件和信息技术服务为代表的服务业部门比较优势则相对不足。最后,上游部门比较优势存在明显的省域集中单极化现象,部分上游部门存在省域过度集中与整体比较优势不足并存的问题。同时,高省域集中度与低省域集中度的产业部门均同时存在整体比较优势强弱差异,且高省域集中度产业部门的比较优势强度更高。

6.2 政策启示

以上研究结论对中国电子信息产业国内价值链发展提供了以下启示:

(1)沿海为主,内陆为辅。依托东部沿海省域的地理、资金、人才、科技、金融、资讯等多方优势,发挥其在电子信息产业国内价值链中的核心作用,内陆省域则主要聚焦能源开采冶炼、仓储运输等上下游配套及服务。

(2)立足制造,升级服务。立足十九大报告关于“加快建设制造强国,加快发展先进制造业”的战略导向,不断提高服务要素在投入与产出中的比重,支持电子信息产业国内价值链上下游服务环节具备比较优势的省域发展强化其竞争力,实现价值链整体从产品售卖向“产品+服务”转型,从单纯的产品加工组装向“制造+服务”升级。

(3)极化可控,整体攀升。过度集中短期内或许能够实现产业比较优势快速提升,但存在因垄断导致后续竞争力不足的长期隐患。同时,具有比较优势的省域过度分散也将造成协同度不足、比较优势低下的弊病。因此,应避免电子信息产业国内价值链某一环节比较优势过度集中于某一省域的单极化现象,保持省域比较优势政策扶持资源分配差异可控,不断完善省域间差异化比较优势协同的长期良性机制,促进产业整体价值链攀升。