贸易政策不确定性与企业现金持有

2022-05-10李超群

李超群

【摘要】文章研究了贸易政策不确定性对企业现金持有的影响。研究结果表明企业在贸易政策不确定性更高的时期会增加现金持有以应对可能的经营风险。这种现象在国有企业,及海外业务更多、融资约束程度更高、行业竞争程度更高的企业中表现得更明显。进一步研究发现贸易政策不确定性降低了企业的现金持有价值,表明企业在贸易政策不确定性更高的时期并没有合理利用持有的现金。文章丰富了贸易政策不确定性的经济后果研究,同时强调企业需要关注贸易政策不确定性更高的时期现金使用的效率问题。

【关键词】贸易政策不确定性;经营风险;现金持有价值

【中图分类号】F742

一、引言

近年来,由于国际贸易环境不断变化,单边主义、贸易保护主义的现象不断出现,例如英国脱欧、美国特朗普政府退出TPP谈判和中美贸易谈判等不确定性因素给企业经营活动带来了显著影响。企业需要采取有效措施来应对贸易政策不确定性,保障企业的健康持续发展。已有研究主要关注了贸易政策不确定性对企业进口(Handley,2014;Handley和Limao,2015;Handley和Limao,2017;Feng等,2017)[1-4]、出口(Imbruno,2019;毛其淋,2020)[5-6]、投资(李真和刘永清,2021)[7]、研发(李敬子和刘月,2019)[8]和资本动态调整(彭俊超,2021)[9]等行为的影响,但很少关注贸易政策不确定性是否影响企业现金持有行为。贸易政策不确定性的增加导致企业进口活动减少,需要加大投入以培育国内市场,制定更多营销策略以扩大国内市场份额,减少海外市场萎缩对企业盈利波动的冲击(Handley,2014;Handley和Limao,2015;Handley和Limao,2017;Feng等,2017)[1-4]。贸易政策不确定性增加使得企业难以通过进口活动获得海外原材料,不得不耗费更多资金以拓展国内的供应渠道以保证企业的正常生产(Imbruno,2019;毛其淋,2020)[5-6]。同时,企业还可能选择在贸易政策不确定性增加的时期进行转型升级,通过研发投入以提升自身的技术竞争力(李敬子和刘月,2019)[8],摆脱依赖海外技术的被动局面,而这也离不开企业内部资金的支持。

本文运用Davis等(2019)[10]构建的中国贸易政策不确定性指数,研究贸易政策不确定性对企业现金持有的影响。研究结果表明贸易政策不确定性增加会导致企业提高现金持有水平,这种现象在国有企业,及海外业务更多、融资约束程度更高、行业竞争程度更高的企业中更明显。进一步研究还发现贸易政策不确定性不仅没有提高企业的现金持有价值,反而降低了企业的现金持有价值,表明企业并未有效利用由于贸易政策不确定性增加带来的现金。

本文的研究丰富了贸易政策不确定性的经济后果研究,表明企业会选择增加现金持有以应对贸易政策的波动。已有研究更多强调贸易政策不确定性会对企业进出口和投资行为产生影响,很少关注贸易政策不确定性对企业财务行为的影响,因此本文基于现金持有的视角丰富了贸易政策不确定性对企业财务决策的影响。同时,本文也具有一定的政策启示作用,发现贸易政策不确定性降低了现金持有价值,表明企业在贸易政策不确定性较高时并没有有效利用现金。因此,企业在贸易政策不确定性较高时,如何有效使用现金是企业应对贸易政策不确定性时需要重点关注的问题。

二、理论分析与假设提出

已有文献主要从企业的进出口与投资行为讨论贸易政策不确定性的经济后果研究。贸易政策不确定性的降低有助于企业进入跨国市场,增加跨国贸易活动,提高自身的业务收入。例如Handley(2014)[1]发现WTO的成立降低了贸易不确定性,促进了澳大利亚公司在1993年至2001年期间的出口业务。Handley和Limao(2015)[2]将葡萄牙加入欧洲共同体视为贸易政策不確定性降低的外生冲击事件,发现贸易改革促进了葡萄牙公司的出口业务。Handley和Limao(2017)[3]发现中国在2001年加入了WTO后降低了贸易政策不确定性,增加了对美国的出口份额。Feng等(2017)[4]进一步区分了贸易政策不确定性对公司出口行为的影响,发现中国在加入了WTO后,以较低价格提供更高质量产品的公司进入了出口市场,而在中国进入WTO之前价格较高并提供较低质量产品的公司则退出了出口市场。贸易政策不确定性有助于企业获得更多的原材料市场,增加企业的进口活动,降低企业的生产成本。Imbruno(2019)[5]发现中国推出的进口关税约束政策降低了自身贸易政策不确定性,鼓励更多的中国生产商和贸易企业扩大从海外进口材料与商品,让更多的企业和消费者享受到了进口的潜在收益;毛其淋(2020)[6]发现外部贸易政策不确定性的下降也有助于中国企业对外进口规模的增加。同时,贸易政策不确定性还会对企业投资行为产生影响,例如李真和刘永清(2021)[7]发现贸易政策不确定性下降有助于企业开拓海外市场,通过不断加深对于当地市场的了解与学习,促进了对外投资;李敬子和刘月(2019)[8]认为贸易政策不确定性增加使得企业获得了更多政府补贴,而企业会将这些资金用于研究开发活动以加速企业转型升级,减少企业对海外技术和海外原材料的依赖。但目前很少有研究讨论贸易政策不确定性对于企业财务决策行为的影响,彭俊超(2021)[9]发现贸易政策不确定性的增加导致企业的投融资活动减少,因此降低了资本结构的动态调整速度。本文则基于企业现金持有行为的视角进一步讨论贸易政策不确定性对企业财务决策行为的影响。

贸易政策不确定性可能从以下三方面对企业现金持有行为产生影响:首先,贸易政策不确定性的增加使得企业对外出口业务减少(Handley,2014;Handley和Limao,2015;Handley和Limao,2017)[1-4]和产品积压,不得不加大国内市场的开发力度;同时,企业还可能需要投入更多资金来制定更积极的销售策略、建立完备的销售网络以促进企业在国内市场的发展。因此,企业需要增加现金持有以推动企业在国内开展销售活动。其次,贸易政策不确定性增加抑制了企业的对外进口业务(Imbruno,2019;毛其淋,2020)[5-6],减少了企业原材料获取的渠道,企业需要拓展更多的国内供应渠道以保证自身产品的正常供应,这必然带来更多资金成本;此外,贸易政策往往针对某一行业实施,国内原材料需求的增加也可能会带来原材料市场价格的上升。因此,企业需要增加现金持有以保障企业的正常生产活动。最后,贸易政策不确定性增加会使企业不得不考虑加速转型升级,以摆脱依赖海外技术或海外市场的影响(李敬子和刘月,2019)[8],而这也需要企业内部资金的支持予以保障。基于上述分析,本文提出如下的研究假设:

H1:贸易政策不确定性增加会导致企业增加现金持有。

三、研究设计

(一)样本选择与数据来源

本文选取2003—2019年上市公司数据来检验贸易政策不确定性对公司现金持有的影响。在此基础上,本文剔除了金融业上市公司和关键变量缺失的样本,最终得到26 593个公司年度样本。本文使用的上市公司数据均来自于国泰安数据库(CSMAR),贸易政策不确定性数据来源于Davis等(2019)[10]构建的中国贸易政策不确定性指数。

(二)模型设计

其中,Cash_Holdings为公司现金持有,它等于公司现金及现金等价物除以非现金资产,TPU为贸易政策不确定性,它基于Davis等(2019)[10]提供的月度贸易政策不确定指数进行平均后取对数值(彭俊超,2021;Li等,2021)[9-10]。

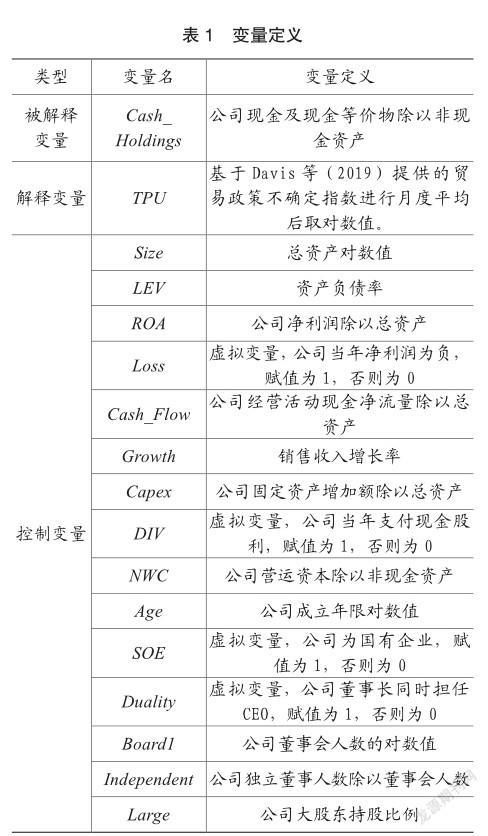

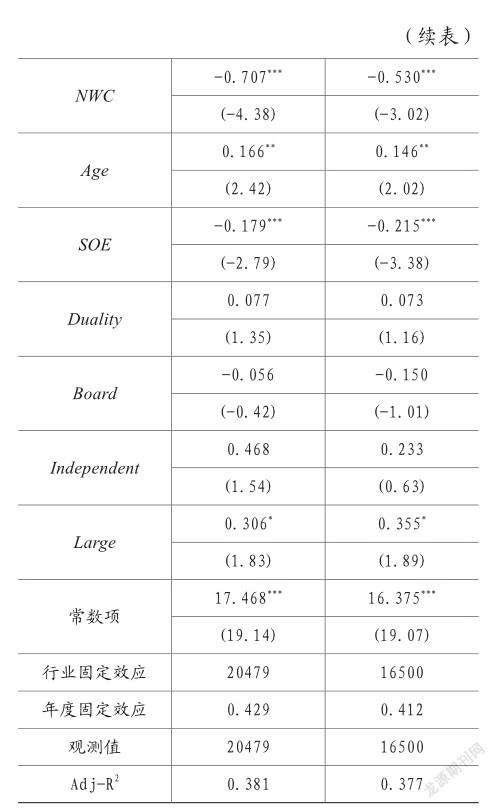

本文借鉴已有文献(Megginson等, 2014;Cui等,2018;Hou and Liu,2020; Chang等,2021)[12-15],选择如下控制变量:公司规模(Size),它等于總资产的对数值;资产负债率(LEV),它等于总负债除以总资产;总资产收益率(ROA),它等于公司净利润除以总资产;公司亏损(Loss),如果公司当年净利润为负,赋值为1,否则为0;经营活动现金流量(Cash_Flow),它等于公司经营活动现金净流量除以总资产;公司成长性(Growth),它等于销售收入的增长率;资本支出(Capex),它等于当年公司固定资产增加额除以总资产;现金股利(DIV),如果公司当年支付了现金股利,赋值为1,否则为0;营运资本(NWC),它等于公司营运资本除以总资产;公司年龄(Age),它等于公司年龄的自然对数;产权性质(SOE),如果公司为国有企业,赋值为1,否则为0;两职合一(Duality),如果公司CEO兼任董事长,赋值为1,否则为0;董事会规模(Board),它等于公司董事会人数的对数值;独立董事占比(Independent),它等于公司独立董事人数除以董事会人数;大股东持股(Large),它等于公司大股东持股比例。表1列示了这些变量的定义。为了缓解样本极端值对研究结论的影响,本文对所有连续变量进行了上下各1%的Winsorize 处理。

四、实证结果

(一)描述分析

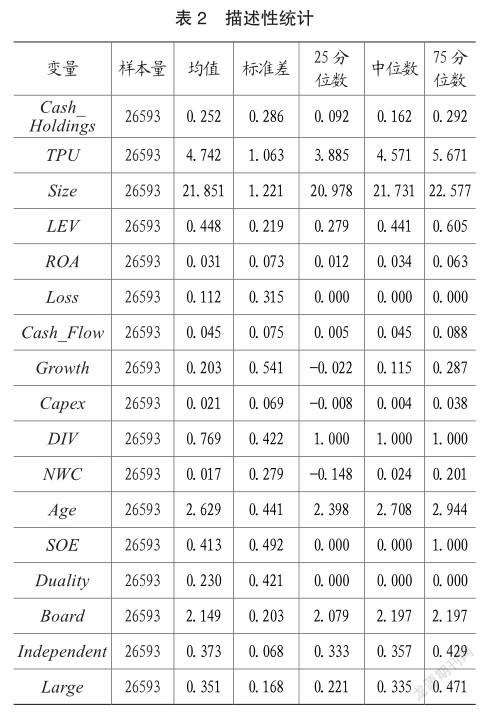

表2报告了样本的描述统计结果。Cash_ Holdings均值为0.252,表明样本公司的平均现金持有水平为非现金资产的25.2%。TPU的均值为4.742,标准差为1.063,与Li等(2021)[16]的结果类似,表明上市公司在不同年份面临的贸易政策不确定性程度存在显著差别。Size均值为21.851,标准差为1.221;LEV均值为0.448,25分位数与75分位数分别为0.279和0.605;ROA均值为0.031,25分位数与75分位数分别为0.012和0.063,表明我国上市公司的债务风险和盈利水平相差较大。DIV均值为0.769,表明样本中有76.9%的公司支付了现金股利。SOE均值为0.413,表明样本中有41.3%的公司为国有企业。Large均值为0.351,表明样本中大股东的平均持股比例为35.1%。

(二)基础回归

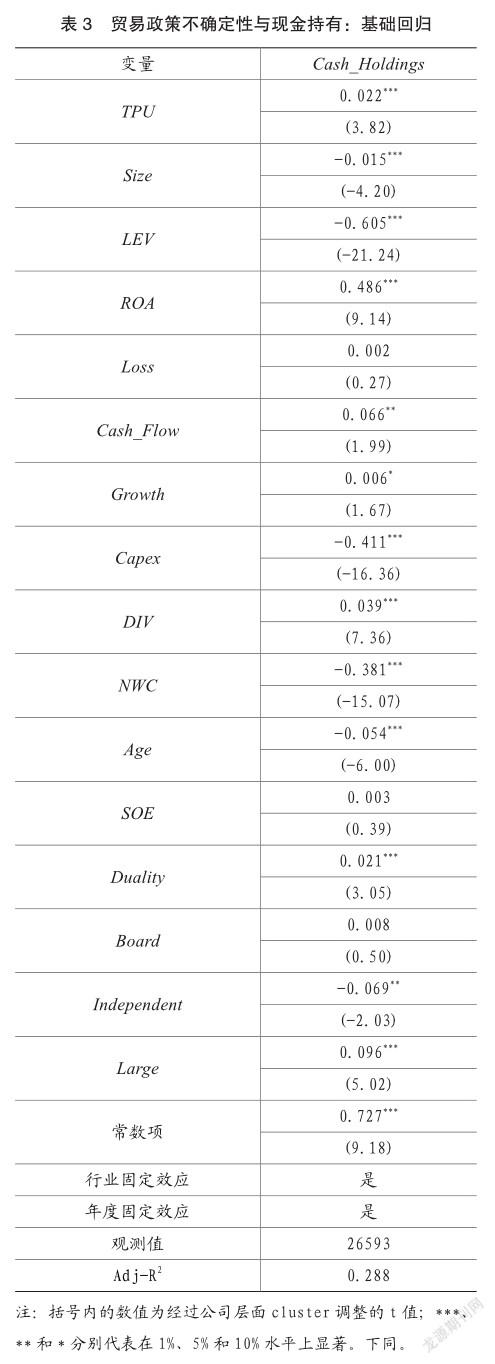

表3报告了贸易政策不确定性与企业现金持有的回归结果。可以看到TPU系数为0.022,在1%水平上显著,表明公司面临的贸易政策不确定性越高,更有可能提高现金持有水平以应对可能的贸易政策风险。控制变量方面,Size的估计系数为-0.015,在1%水平上显著,表明公司规模越大,抵抗风险的能力越强,持有现金的水平更低;ROA的估计系数为0.486,在1%水平上显著,表明公司盈利能力越强,持有现金的水平更高;Independent的估计系数为-0.069,在5%水平上显著,表明公司的独立董事监督能力越强,更有可能抑制公司基于代理问题增加的现金。其他控制变量的回归结果与Megginson等(2014)[12]、Cui等(2018)[13]和Chang等(2021)[15]保持基本一致。

(三)稳健性检验

1.内生性问题

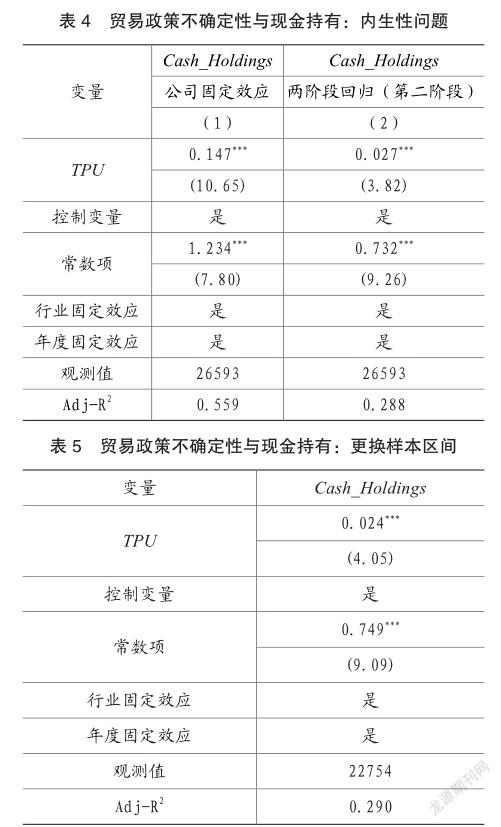

为控制公司层面遗漏变量对本文结论的影响,本文进一步在回归中控制了公司固定效应。表4列(1)报告了回归结果,可以发现,TPU的估计系数为0.147,在1%水平显著,表明公司层面的遗漏变量并不会影响本文的研究结论。同时,考虑反向因果的影响,本文还采用了两阶段回归,参考Li等(2021)[16],本文使用上一年度美国的贸易政策不确定性(TPU_USA)作为工具变量,中美贸易政策环境存在很强的相关程度,但美国的贸易政策不确定性很难直接影响中国企业的现金持有情况。列(2)报告了两阶段回归的第二阶段回归结果,可以发现,TPU的估计系数0.027,在1%水平上显著,表明反向因果问题并不会影响本文的研究结论。

2.更换样本区间

Li等(2021)[16]的研究表明,在2006年、2007年和2014年,中国面临的贸易政策不确定性程度较低,这可能也会影响本文的研究结论。因此,我们将这些年份从样本中剔除,重新对贸易政策不确定性与现金持有进行回归,表5报告了回归结果,可以发现,TPU的估计系数为0.024,在1%水平显著,表明更换样本区间不会影响本文的研究结论。

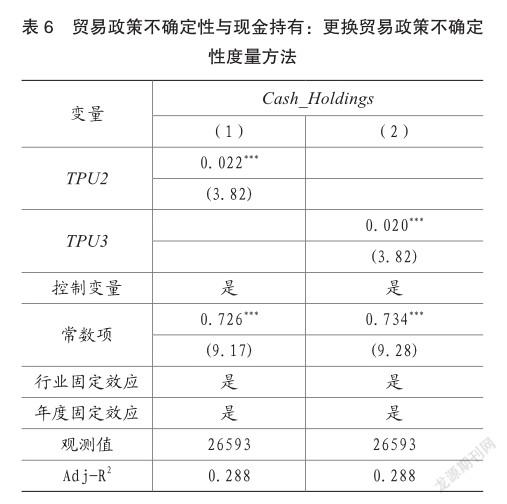

3.更换贸易政策不确定性的度量方法

参考已有文献(Li等,2021)[16],本文还采用了其他两种方式度量贸易政策不确定性:(1)TPU2为Davis等(2019)[10]提供的月度贸易政策不确定指数的中位数;(2)TPU3为Davis等(2019)[10]每年12月份贸易政策不确定指数,重新进行回归。表6报告了回归结果,可以发现,TPU2和TPU3的估计系数分别为0.022和0.020,均在1%水平上显著,表明更换贸易政策不确定性的度量方法并不会影响本文的研究结论。

(四)截面差异分析

1.产权性质

不同产权性质的企业应对贸易政策不确定性的策略可能存在差异。国有企业相较于非国有企业面临的债务违约风险更低(方军雄,2007;余明桂和潘红波,2008)[17-18]。同时,国有企业面临的信贷歧视更少,因此,当面临更高程度的贸易政策不确定性时,国有企业持有现金的水平更低。但同时,国有企业在资源和人员调整的效率更低(Zhong等,2021)[19],应对贸易政策风险的难度更大,因此,基于预防动机的视角,國有企业会考虑在贸易政策风险更高的情况下持有更多的现金。为检验产权性质对贸易政策不确定性与公司现金持有的调节作用,本文基于公司是否为国有企业进行分组回归。表7报告了回归结果,可以发现TPU的系数仅在国有企业的样本中在1%水平上显著,并且两组的估计系数在5%的水平上具有显著差异,表明国有企业在贸易政策不确定更高的时期会持有更多的现金。

2.公司海外业务

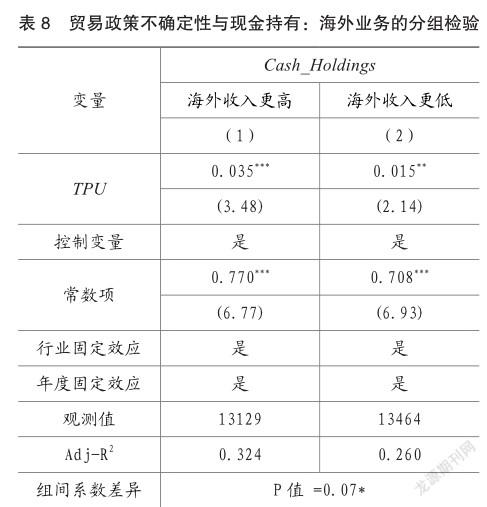

当贸易政策不确定性增强时,企业的出口业务、对外投资决策都会面临更大的风险,例如贸易政策不确定性可能会加剧企业的融资约束程度,从而降低公司的进出口规模(Handley,2014;Handley和Limao,2015;Handley和Limao,2017;Feng等,2017;Imbruno,2019;毛其淋等,2020)[1-6],因此,对于拥有更多海外业务的企业,面临的贸易政策冲击更大,更有可能在贸易政策不确定性增加时持有更多现金。为检验海外业务对贸易政策不确定性与公司现金持有的调节作用,本文基于公司年度海外收入与营业收入比值的中位数进行分组回归。表8报告了回归结果,可以发现TPU的系数在海外收入占比较高的样本和海外收入占比较低的样本中均在1%或5%水平上显著,同时两组的估计系数在10%的水平上具有显著差异,表明拥有更多海外业务的企业在贸易政策不确定性更高时会持有更多的现金。

3.公司融资约束

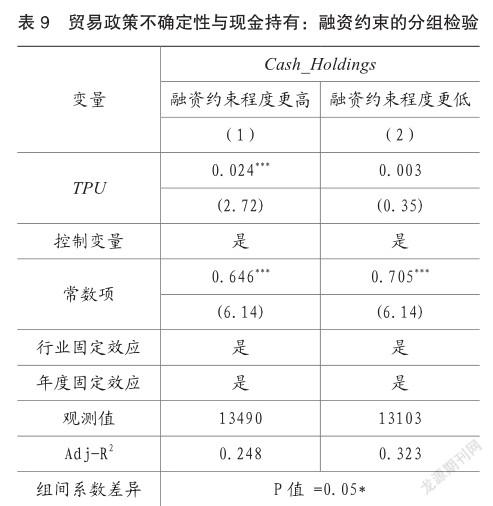

公司面临的融资约束状况与现金持有水平密切相关。已有研究发现融资约束程度更高的企业会倾向于留存更多用于生产经营的现金以帮助企业把握投资机会,避免突然性的冲击导致投资不足或融资成本更高的临时性融资(杨兴全等,2016;陈峻和袁梦,2020)[20-21]。因此,当贸易政策不确定性更高的情况下,融资约束程度更高的企业会倾向于持有更多的现金以便更好地应对未来的经营风险。为检验融资约束对贸易政策不确定性与公司现金持有的调节作用,本文基于公司每一年面临的融资约束程度的中位数进行分组回归,参考鞠晓生等(2013)[22]和Hadlock和Pierce(2010)[23],本文选取SA指数来衡量企业面临的融资约束。表9报告了回归结果,可以发现TPU的系数仅在融资约束程度较高的样本中在1%水平上显著,并且两组的估计系数在10%的水平上具有显著差异,表明融资约束程度更高的企业在贸易政策不确定更高时会持有更多的现金。

4.行业竞争程度

企业所处行业的竞争程度也会显著影响现金持有水平。企业面临的行业竞争程度越高,一方面会考虑持有更多的现金来应对可能持续增加的经营风险(Haushalter等,2007;杨兴全和尹兴强,2015)[24-25],另一方面,行业竞争也能发挥有效的“治理作用”,有效约束管理层与股东之间的代理问题,减少由于代理问题增加的现金(Schmidt, 1997)[26]。为检验行业竞争程度对贸易政策不确定性与公司现金持有的调节作用,本文基于公司的年度行业竞争程度的中位数进行分组回归,参考Giroud和Mueller(2011)[27]和Jain等(2013)[28],本文采用选取HHI指数来衡量企业面临的行业竞争程度。分析表10回归结果,发现TPU的系数仅在行业竞争程度较高的样本(第1列)中在1%水平上显著,并且两组的估计系数在1%水平上具有显著差异,表明行业竞争程度更高的企业在贸易政策不确定更高时会持有更多的现金。

(五)进一步分析

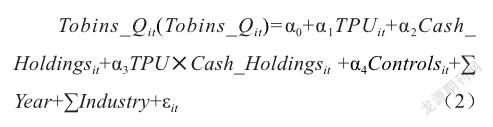

本文还检验了贸易政策不确定性对企业现金持有价值的影响。贸易政策不确定性对企业现金持有价值也存在重要影响。一方面,当企业有效利用了内部现金,例如将资金用于公司内部资源调整或者研发投入,能促进企业的转型升级,提升企业的现金持有价值。另一方面,如果企业仅仅持有现金,并未合理利用,这反而会降低企业内部的资源配置效率。因此本文采用如下回归模型进一步检验贸易政策不确定性对企业现金持有价值的影响:

其中Tobins_Q等于股票市值除以总资产。表11报告了贸易政策不确定性对企业当期现金持有价值和下一期现金持有价值的影响。可以发现TPU×Cash_Holdings的系数分别为-0.230和-0.215,且在1%水平上显著,表明贸易政策不确定性较高的时期,企业并没有有效使用自身的现金储备,反而降低了企业的现金持有价值。

五、研究结论与启示

本文研究了贸易政策不确定性对企业现金持有的影响问题。研究发现,当贸易政策不确定性程度越高,企业持有的现金水平越高,同时这种现象在国有企业,及海外业务更多、融资约束程度更高、行业竞争程度更高的企业中体现得更明显。进一步研究发现贸易政策不确定性还降低了企业的现金持有价值。本文研究表明增加现金持有是企业应对贸易政策不确定性的重要手段之一,但企业并没有合理规划好现金储备,导致这部分的现金并没有发挥应有的作用,最终降低了企业的现金持有价值。因此,企业在贸易政策不确定增加时,应当重点关注现金使用的效率问题,以便更好应对贸易政策不确定性给企业经营活动带来的冲击。

主要参考文献:

[1]Handley K.Exporting under trade policy uncertainty: Theory and evidence[J]. Journal of International Economics, 2014, 94(1): 50-66.

[2]Handley K, Limao N. Trade and investment under policy uncertainty: theory and firm evidence[J]. American Economic Journal: Economic Policy, 2015, 7(4): 189-222.

[3]Handley K, Limao N. Policy uncertainty, trade, and welfare: Theory and evidence for China and the United States[J]. American Economic Review, 2017, 107(9): 2731-83.

[4]Feng L,Li Z,Swenson D L.Trade policy uncertainty and exports: Evidence from China’s WTO accession[J]. Journal of International Economics, 2017, 106: 20-36.

[5]Imbruno M. Importing under trade policy uncertainty: Evidence from China[J]. Journal of Comparative Economics, 2019, 47(4): 806-826.

[6]毛其淋.貿易政策不确定性是否影响了中国企业进口 [J].经济研究, 2020, 55(2): 148-164.

[7]李真,刘永清.贸易政策不确定性是否影响中国企业的对外直接投资概率[J]. 经济理论与经济管理, 2021, 41(12): 69.

[8]李敬子,刘月.贸易政策不确定性与研发投资: 来自中国企业的经验证据[J].产业经济研究, 2019 (6): 1-13.

[9]彭俊超.贸易政策不确定性与公司资本结构调整速度[J].经济学家, 2021, 2(2): 52-61.

[10]Davis, S. J., Liu, D., Sheng, X. S. Economic Policy Uncertainty in China Since 1949: The View from Mainland Newspapers[R]. Chieago Booth Research Paper, 2019 (4).

[11]陈艳艳,程六兵.经济政策不确定性,高管背景与现金持有[J].上海财经大学学报,2018, 20(6): 94-108..

[12]Megginson W L, Ullah B, Wei Z. State ownership, soft-budget constraints, and cash holdings: Evidence from China’s privatized firms[J]. Journal of Banking& Finance, 2014, 48: 276-291.

[13]Cui C, John K, Pang J, et al. Employment protection and corporate cash holdings: Evidence from China’s labor contract law[J]. Journal of Banking & Finance, 2018, 92: 182-194.

[14]Hou C, Liu H. Foreign residency rights and corporate cash holdings[J]. Journal of Corporate Finance, 2020, 64: 101702.

[15]Chang Y, Pan X, Wang J, et al. Depoliticization and corporate cash holdings: Evidence from the mandated resignation of directors in China[J]. Journal of Corporate Finance, 2021, 69, Forthcoming

[16]Li X L, Li J, Wang J, et al. Trade policy uncertainty, political connection and government subsidy: Evidence from Chinese energy firms[J]. Energy Economics, 2021, 99, Forthcoming.

[17]方军雄.所有制,制度环境与信贷资金配置[J]. 经济研究, 2007, 42(12): 82-92.

[18].余明桂, 潘红波. 政治关系, 制度环境与民营企业银行贷款[J]. 管理世界, 2008 (8): 9-21.

[19].Zhong T, Sun F, Zhou H, et al. Business Strategy, State-Owned Equity and Cost Stickiness: Evidence from Chinese Firms[J]. Sustainability, 2020, 12(5): 1850.

[20]杨兴全,齐云飞,吴昊曼.行业成长性影响公司现金持有吗 [J].管理世界, 2016 (1): 153-169.

[21]陈峻,袁梦.融资约束,审计费用与现金持有价值[J].审计研究,2020 (2): 106-113.

[22]鞠晓生,卢荻,虞义华.融资约束,营运资本管理与企业创新可持续性[J]. 经济研究, 2013 (1): 4-16.

[23]Hadlock C J, Pierce J R. New evidence on measuring financial constraints: Moving beyond the KZ index[J]. The Review of Financial Studies, 2010, 23(5): 1909-1940.

[24]Haushalter D, Klasa S, Maxwell W F. The influence of product market dynamics on a firm’s cash holdings and hedging behavior[J]. Journal of Financial Economics, 2007, 84(3): 797-825.

[25]楊兴全,尹兴强.行业集中度,企业竞争地位与现金持有竞争效应[J].经济科学,2015 (6): 78-91.

[26].Schmidt K M. Managerial incentives and product market competition[J]. The Review of Economic Studies, 1997, 64(2): 191-213.

[27]Giroud X, Mueller H M. Corporate governance, product market competition, and equity prices[J]. the Journal of Finance, 2011, 66(2): 563-600.

[28]Jain B A, Li J, Shao Y. Governance, product market competition and cash management in IPO firms[J]. Journal of Banking & Finance, 2013, 37(6): 2052-2068.

责编:梦超