东盟保险市场国别特征研究之印度尼西亚:后发优势突出的塔卡福业务

2022-05-08陆峰梁玉

陆峰 梁玉

摘 要:2014年5月22日,习近平总书记在外国专家座谈会上指出:“任何一个民族、任何一个国家都需要学习别的民族、别的国家的优秀文明成果。”本文是关于东盟10个成员国及1个观察员国保险市场的研究,对各国独特的发展特征表现进行归纳与分析。印度尼西亚、马来西亚和文莱三国基于文化因素,保险市场都重视塔卡福业务的发展,但三国的特点不尽相同。印度尼西亚保险市场的特征在于其塔卡福业务呈现突出的后发优势,本文对此在经营业绩、政策支持、资源禀赋三个方面进行了分析,分析谨作为学术基础材料,而是通过了解其他国家的发展历程,使我们更加坚定对自身的道路自信、理论自信、制度自信和文化自信。

关键词:东盟保险;东南亚保险;跨境保险;保险地理学;国际保险学

本文索引:陆峰,梁玉.<标题>[J].商展经济,2022(09):-053.

中图分类号:F733 文献标识码:A

2014年5月22日,习近平总书记在外国专家座谈会上指出:“任何一个民族、任何一个国家都需要学习别的民族、别的国家的优秀文明成果。”本文对印度尼西亚(以下简称“印尼”)的保险市场特征进行研究。印尼、马来西亚和文莱作为东盟保险市场中多数民众信仰相同的国家,三国都重视发展塔卡福业务且各具特色。塔卡福是Takaful的音译,指一些人联合起来设立共同基金,对遭受意外灾难的成员给予经济补偿的方式,是依据沙里亚(Shariah)经济思想的保险种类(Fauzi et al.,2016;NorAin Binti Mohammad Sopian,2021)。印尼保险市场的特征在于其塔卡福业务具有突出的后发优势,具体表现见本文下述分析。

1 印尼塔卡福业务经营业绩呈现出很强的后发势头

1.1 印尼塔卡福业务规模多年持续增长

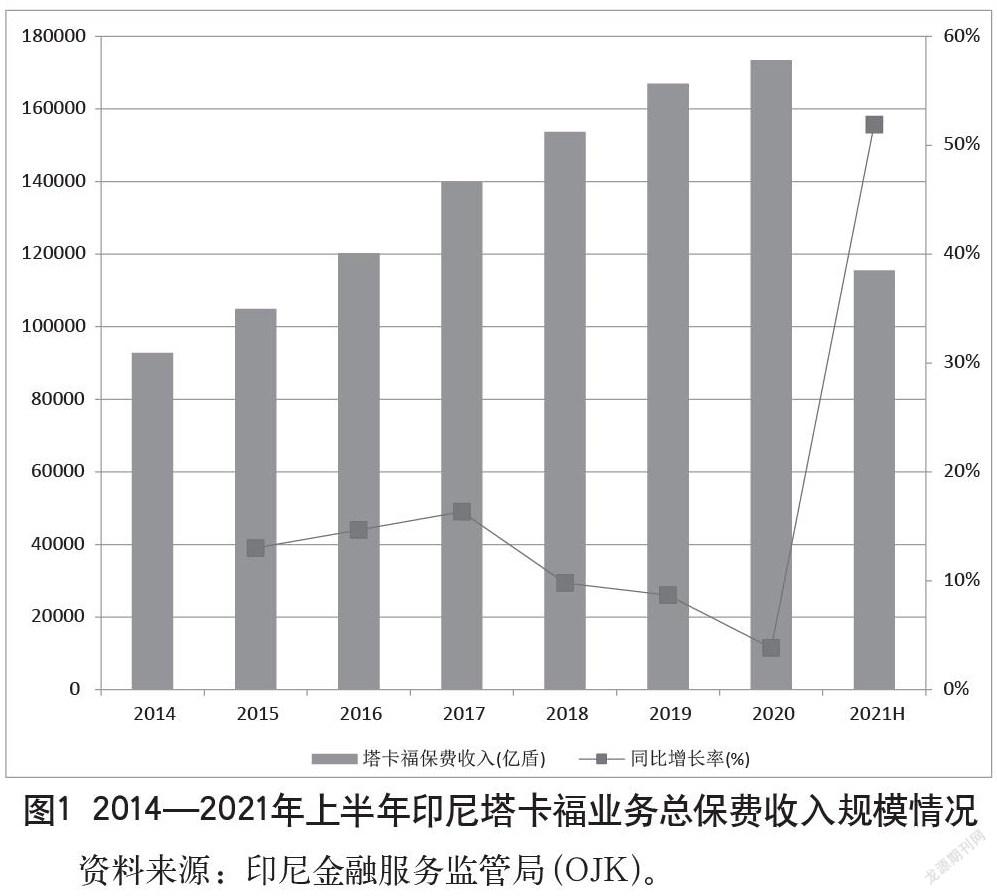

印尼塔卡福业务总保费多年来一直保持增长,而且增速较为稳定。2014年,印尼塔卡福保费收入(Contribution)为92813.80亿盾(约合7.82亿美元),2020年增长为173446.37亿盾(约合11.91亿美元),而2021年上半年就达到155506亿盾(约合8.11亿美元),同比增长51.89%(见图1)。

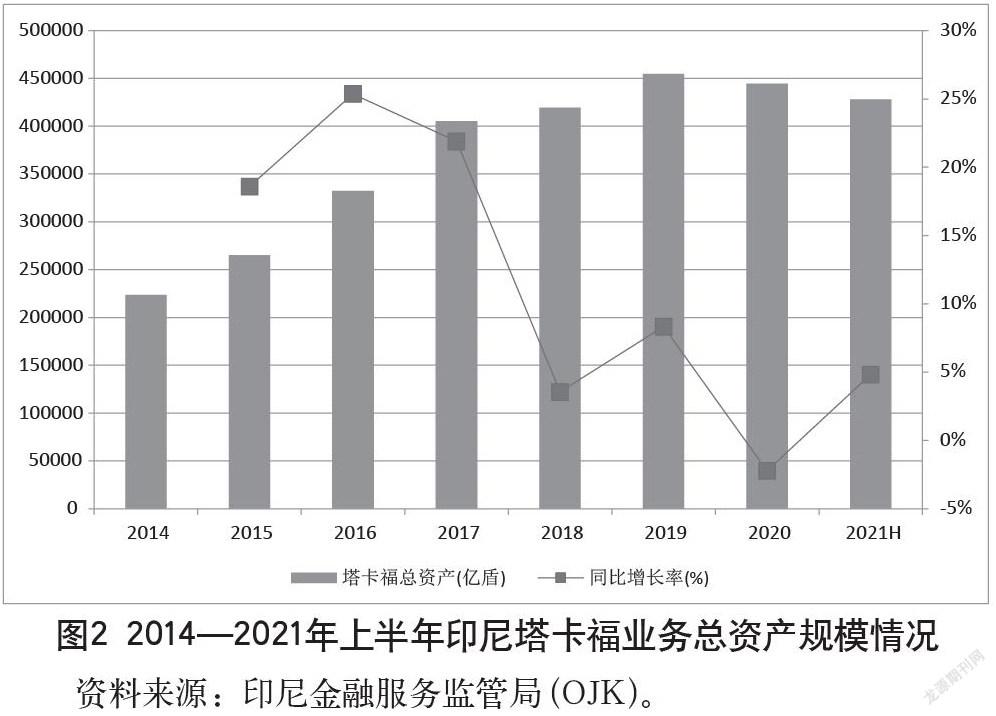

从总资产规模来看,多年来一直保持着稳定的增长。从2014年的223643.50亿盾(约合18.85亿美元)增长到2020年的444397.68亿盾(约合30.53亿美元)。多年来,总资产量仅在特殊的2020年有所下降,但2021年上半年就迅速复苏到428125.81亿盾(约合30.08亿美元)(见图2)。

1.2 印尼塔卡福业务在自身整体保险市场中的比重逐年增大

2014年,印尼塔卡福保费收入为223643.50亿盾(约合18.85亿美元),同期传统商业保险的保费收入为167550.00亿盾(约合18.85亿美元),塔卡福业务占整体业务的比重为35.65%,多年来塔卡福业务比重稳步提高,到2021年上半年占比达44.42%(见图3)。

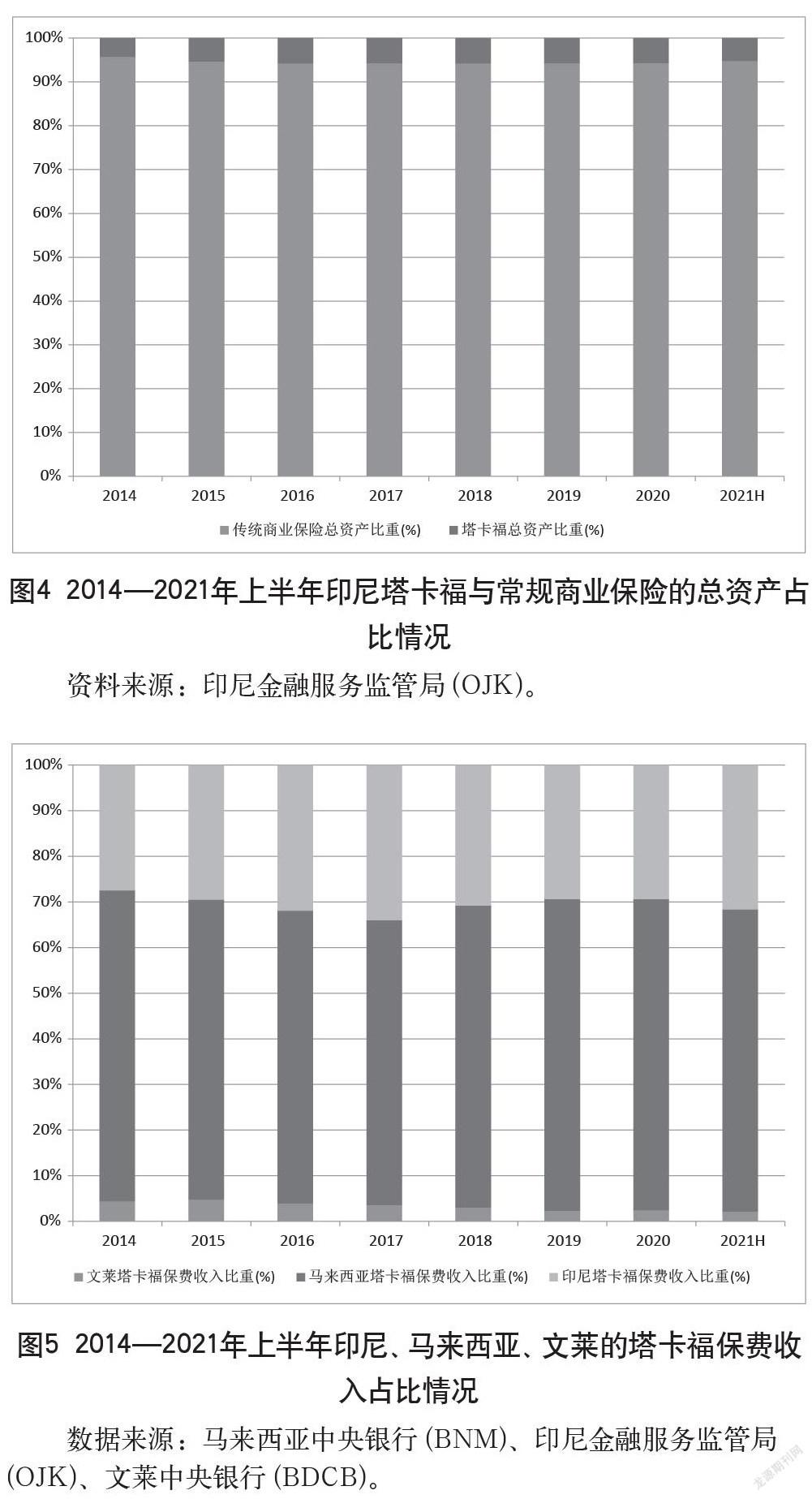

印尼塔卡福业务的总资产规模相较本国传统商业保险还存在不小的差距,其比重也在逐年稳步增长,2014年塔卡福总资产在印尼市场中占比仅为4.32%,到2021年上半年提高到5.28%(见图4)。

1.3 印尼塔卡福业务在东盟保险市场中的比重逐年增大

印尼塔卡福业务在自身保险市场中越来越重要,保费收入规模的比重多年来稳步提高。2014年印尼塔卡福保费收入在上述三国中的比重为27.52%,到2020年上半年,印尼塔卡福保费收入为155506亿盾(约合8.11亿美元)、马来西亚为17.00亿美元、文莱为0.56亿美元,印尼占比提高到31.61%(见图5)。

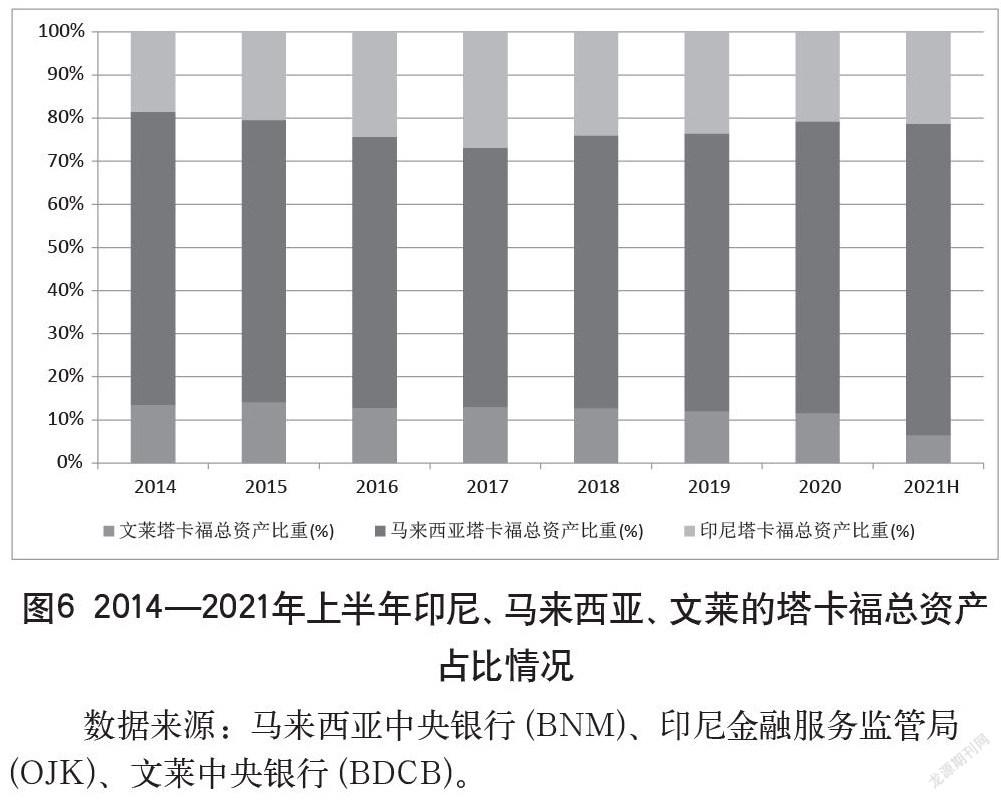

从总资产比重来看,2014年印尼塔卡福总资产为18.85亿美元,在三国中的比重为18.48%,到2020年上半年,印尼塔卡福总资产为30.08亿美元,比重提高到21.26%。由此可见,由此印尼塔卡福产业在东盟保险市场中正逐渐展露实力(见图6)。

2 印尼为塔卡福业务发展提供了豐富的政策支持

2.1 印尼的经济体制保障了塔卡福业务的发展

印尼保险相关法律法规的标题上,在具体事项名称后都会加上“By The Grace Of Almighty God”的字样。如印尼最新《保险法》(2014年40号),该法律的英文全称为“Law Of The Republic Of Indonesia Number 40 Year 2014 On Insurance By The Grace Of Almighty God”,这样的标注方式在东盟保险市场中并不多见。说明在印尼,无论是塔卡福业务还是传统商业保险,都是受到沙里亚经济体制约束的,这是塔卡福业务发展有其国家经济体制支持的充分表现。

2.2 印尼将不同保险类型置于同一法律体系、同一机构进行监管

在印尼,塔卡福与传统商业保险统一基于《保险法》(2014年40号)进行监管,该法第1章一般规定第1条第14点规定,保险相关的公司包括了(常规)保险公司、塔卡福公司、再保险公司、再塔卡福公司、保险经纪公司、再保险经纪公司、保险公估公司。

在印尼,沙里亚的金融业或传统的金融业都统一由金融服务监管局(Otoritas Jasa Keuangan,OJK)进行监管。具体到保险业,塔卡福业务是沙里亚下“非银行(IKNB)”板块的重要组成部分,而传统保险分为人寿保险、财产保险、再保险、社会保险(Social Insurance)、公务员、武装人员、公共交通客运和道路交通事故保险计划(CSAFPPTPTA,另称强制保险计划)五个部分,其中后两者具有明显的社会保障性质。东盟保险市场中的大多数国家,商业保险是由金融业监管部门监管,社会保险是由社会保障部门管理,而印尼在保险的监管方面可以说是将商业保险与社会保险由同一机构(OJK)进行监管。

这样“大一统”的保险监管有一定的优势,能在不同业务之间更便捷地进行资源调配,有利于打通不同业务之间的界限,印尼的这一选择必定是因国情所需。

2.3 印尼对塔卡福的部分相关要求略低于传统商业保险

印尼对塔卡福的部分相关要求略低于传统商业保险,给予了塔卡福业务相对宽松的经营环境,如塔卡福公司的准入资本金要求比传统商业保险低。传统保险公司的最低实缴资本要求为1000亿盾(约合702.52万美元),塔卡福公司只要求500亿盾(约合351.26万美元);传统保险的再保险公司要求为2000亿盾(约合1405.03万美元),而再塔卡福公司只要求1000亿盾(约合702.52万美元)。较低的准入门槛对国外塔卡福公司更具吸引力,事实上印尼的外资塔卡福公司数量是马来西亚的两倍。

3 印尼的资源禀赋与塔卡福业务的前景

3.1 印尼的国土和人口资源与塔卡福业务前景

国土资源方面,印尼是东盟第一大国,陆地面积190.44万平方公里,海洋面积316.62万平方公里,是世界上第14大国家,面积约占东盟40%,印尼是全球最大的群岛国家,实际拥有大小岛屿17508个,海陆联合面积更是排名全球第7(王立平,2020)。一般而言,国土面积与保费收入呈正相关关系,印尼的国土决定了未来其塔卡福业务空间是很大的。人口方面,据其2019年全国人口普查,人口总数2.68亿,是世界人口第四大国。学界公认的,教徒人口是一个国家沙里亚金融发展潜力的重要判断标准(Mohammad Elahi,2020;马玉秀,2021)。更为关键的是,教徒约占印尼总人口的87%,这一数量全球最大,印尼不仅在东盟保险市场,在全球而言还是潜力巨大的人寿塔卡福(Sharia Life Insurance)市场。

3.2 印尼的经济体量资源与塔卡福业务前景

受益于国土与人口因素,印尼天然地保持着较大的经济体量,2019年印尼GDP約1.12万亿美元,居全球第16位。印尼经济增速多年来一直保持在5%左右,在全球主要经济体中位列前茅。作为东盟的最大经济体和20国集团的重要成员,印尼在地区和国际事务中发挥着越来越大的作用(王立平,2020)。学界公认经济规模与保费收入规模成正比,印尼未来的塔卡福业务空间在东盟保险市场中无疑是最为巨大的。

3.3 印尼的塔卡福产业体量资源与塔卡福业务前景

尽管印尼还不是东盟保险市场中保费收入体量最大的国家,其塔卡福保费收入仅为马来西亚的1/2,但印尼塔卡福产业的体量是巨大的。在经营主体数量上,截至2021年第三季度,印尼存续有26家财产塔卡福(Sharia Non-Life Insurance)公司、30家人身塔卡福公司、4家再塔卡福(Sharia Reinsurance)公司,而马来西亚的财产加上人身塔卡福公司总数也只有15家、再塔卡福仅有3家。若每家公司都提高相同数量的业务额,印尼增量的总额会是马来西亚的3倍多。按照“三个1增长”的推算,印尼塔卡福产业规模每增长1%,会带来811.44万美元保费收入的市场规模;保险密度每增长1美元,会带来1.38亿美元保费收入的市场规模;保险深度每增长1%,会带来55.77亿美元保费收入的市场规模。

4 结语

综上所述,从经营业绩、政策支持、资源禀赋三个方面的表现可知,印尼保险市场的重要特征在于“后发优势突出的塔卡福业务”。正如2014年9月24日习近平总书记在纪念孔子诞辰2565周年国际学术研讨会上指出的,“每一个国家和民族的文明都扎根于本国本民族的土壤之中,都有自己的本色、长处、优点。我们应该维护各国各民族文明多样性,加强相互交流、相互学习、相互借鉴,而不应该相互隔膜、相互排斥、相互取代。”本文是印尼保险市场特征的学术研究,并非表示借鉴及宣扬推广,也不代表作者的个人信仰,通过了解其他国家的发展历程,使我们更加坚定对自身的道路自信、理论自信、制度自信和文化自信。

参考文献

Mohammad Elahi.Legal Analysis of Types of Takaful Contracts in Malaysia and Iran[J].The Journal of Interdisciplinary Legal Studies.2020(10):32-44.

陆峰.基于聚类分析的我国寿险公司拓展东盟市场策略[J].保险研究,2015(2):39-49.

Ahmed R. Takaful Industry in Pakistan:Problems & Prospects[J].Asian Journal of Research in Banking and Finance,2013(7):15-23.

陆峰,黄杨杨.对接“面向东盟金融开放门户方案”的《东南亚保险》课程内容增补:一个翻转课堂法应用的案例成果[J].现代营销(信息版). 2019(7):72-73.

Karbhari Y, Muye I, Hassan AFS, etal. Governance Mechanisms and Efficiency:Evidence From an Alternative Insurance(Takaful)Market[J].Journal of International Financial Markets, Institutions and Money,2018(56):71-92.

陆峰.“一带一路”下中国-东盟自贸区保险业的发展目标定位[J].当代经济管理,2019(10):89-97.

商务部国际贸易经济合作研究院等.对外投资合作国别(地区)指南:印度尼西亚(2020年版)[R].商务部,2020(12):1-79.

刘智通.印尼经济发展面临的机遇、挑战及前景[J].商展经济,2021(9):45-48.