汽车公司新产品研发成本分担决策研究

2022-05-07张瑞宏

张瑞宏

上汽通用汽车有限公司 上海市 201209

在汽车开发中,构成汽车的各个零部件存在密切的关联,零件的组合和应用会形成不同的汽车研发模型,这些研发出来的汽车模型能够为企业开发应用工作的顺利开展提供支持。为了能够保障各个零部件的顺利连接,需要相关人员采取积极的措施去评估零部件的性能和组合。对于同一款的即将上市产品来说,产品上市价格的确定深刻影响产品的销售。对汽车公司模块化产品成本分摊能够提升资产和技术的综合利用率,减少资源浪费问题的发生。为了能够解决这个问题,文章提出成本分摊的思想主张,按照受益越多承担越多的基本原则来进行汽车公司新产品研发成本分担决策。文章所研究的这种分摊方式充分考虑了为成员未来发展收益和承担的风险。

1 汽车产品成本和汽车产品研发成本管理的目的和意义

汽车行业的激烈竞争使得汽车制造公司制造出更高质量的低成本产品,在这个期间十分关注产品的成本管理。成本管理是财务管理领域的重要内容,随着汽车市场的多样化,生产技术更新速度加快,汽车的生产加工周期在不断缩短,汽车市场的竞争也变得越来越激烈,在这样的背景下为了能够占据更多市场份额,需要汽车企业加快推出高质量、功能全、价格低的新产品。但是从发展实际情况来看,汽车产品成本有80%的比例是由汽车开发设计决定的,之后进入到制造阶段需要进行后期的改进完善,所牵扯内容较多,在这个期间所产生的成本变动因素比较多,汽车产品生产改进成本空间缩小。在这样背景下,如何生产出高性价比的汽车产品成为相关人员需要思考和解决的问题。

2 汽车研发成本管理的主要过程

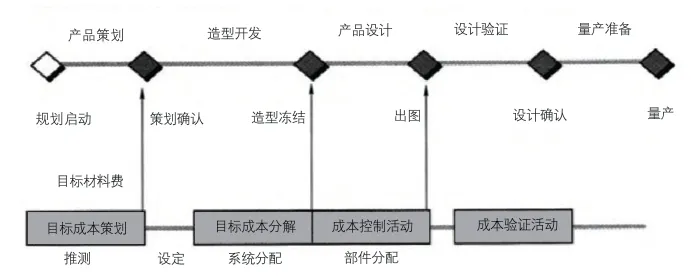

汽车产品研发成本管理是指汽车产品研发过程中使用过程、方法合理设定产品的目标成本并达成目标的管理过程。汽车研发成本管理流程如图一所示,汽车产品的研发牵扯到五个阶段的内容,包含产品策划、产品造型开发、产品设计、产品设计验证和量产准备。成本管理对应的是在产品策划阶段策划前所确认的目标成本策划。在造型开发阶段将目标成本分解到各个系统和零部件,在产品设计阶段围绕目标来开展成本控制,最终制定出科学合理的成本。

从整个汽车的生产加工研究我们可以总结出,汽车研发所牵扯到的成本具体包含以下几个方面:第一,在组织开展企业研发活动消耗材料、设备所产生的成本费用。第二,汽车企业在职员工的工资、绩效、奖金、补贴、社会保险、住房公积金等。企业的研究开发人员包含研究人员、技术人员和辅助指导人员。在研发人员的指导下会开始一系列的材料收集、计算机程序编订、实验分析、测试分析等。第三,用于研发活动仪器设备、房屋等固定资产或者租赁费用。在高新企业发展中,租赁费用调整为直接投入项目。在这个期间,设施研究费用牵扯到研发设施费用的改建、改装、装修以及修理费用。

图1 研发成本管理过程图

3 基于模块化的汽车产品研发成本分摊

3.1 模型的打造

为了能够帮助企业在激烈的竞争背景下占据重要地位,在产品生产加工的过程中需要注重提升产品的创新能力,缩短产品的设计周期。在激烈的市场竞争环境下,以往的对汽车产品研发计算的方法无法满足社会范围内对汽车产品的生产需要。

模块化设计通过产品结构、设计过程的重组能够促进产品的大规模生产。在现代科学技术的发展下,模块化成为工程产品的重要趋势,是产品生产加工的重要方法。

在对产品组织生产加工的时候,不同的模块组合方式会产生比较多的变形产品,在不同组合模式下会彰显出产品的功能、结构、性能模块。模块化产品是一种柔性策略形式,通过模块化生产加工能够打造出适应市场的产品。

汽车产品生产的重要特点是各个车型的连接会使用一些通用的零部件、技术和工艺,在这些通用技术和工艺的基础上能够打造出产品开发平台。汽车模块化设计成为汽车制造业发展的重要方向,在模块化生产组织的作用下会改变传统汽车零部件从属于整车厂的地位,最终助力整车厂开发高水平平台。

3.2 模块化零部件成本分摊方法

在产品推广分摊的构成中可以根据在考虑多个模块比例的情况下来对模块进行开发,并将最终开发出来的模块应用到不同类型的产品,全面提升产品的市场竞争力。在组织产品生产加工操作的过程中受产品类别不同的干扰,在产品分摊处理的过程中要从产品生产全过程去计算产品的价格,包含产品的市场投资和消耗、产品的市场定价、产品的市场前景。为了能够确保计算的精准性,在计算成本构成的情况下可以引入一些科学的分析方法。

因此需要采取一种合理的成本分摊方法来为决策提供依据。

1、Shapley值法成本分摊

应用Shapley值法在开展产品研发成本分摊的时候要严格遵循公平、合理的原则来实施。在进行产品生产加工操作的时候需要注重考虑各个零部件之间的关联,按照产品加工时各个零部件的构成来协调产品的加工。

2、一种新的二次分摊方法

在上文提到的成本分摊方式是对已经产生的成本所实施的分摊处理方式,但是在具体分摊操作的时候没有考虑到局中人的收益风险。针对这个问题,文章在成本分摊工作中创新性的提出一种合理的方式,这种成本分摊方式会考虑到局中人的收益,也就是说受益比较多的局中人在发展中会承担多一些的成本,如果收益较少,在这个时候所承担的成本也会减少。基于这样的完善需要,文章提出了二次分摊处理方式。

在进行财务预算分析的时候通过使用模块化分析方法能够为财务决算管理提供更为精准的数据信息,从而保障投资决策者做出科学的决策计划。为了能够保证投资决策的科学,需要相关人员充分考虑投资回报率和产品的回收消耗周期。

如果某一个车型在通用模块项目上的投资是1,分摊研发的成本是X,预计研发周期是m年,n是汽车产品的生命周期,在m+n年的平均利率是t,年均通货膨胀率是s,风险大小可以使用CV进行衡量。局中人对成本分摊和收益数值会呈现出密切的关联,使用PV进行表示。假设某车型j年期望的现金流为p,标准差是o,车型在项目中的投资现金流现值表示如下:PVj=P1/(1+s+t)+P2/(1+s+t)+...Pi/(1+s+t)+...+Pn/(1+s+t)

投资收益可以计算为Ir=PV/I假设项目完成之后顺利投入生产,h年可以收回成本。在汽车生产中投资项目的高低不仅需要考虑预期收益,还需要密切参考预期风险大小。

4 汽车公司新产品研发成本分担案例分析

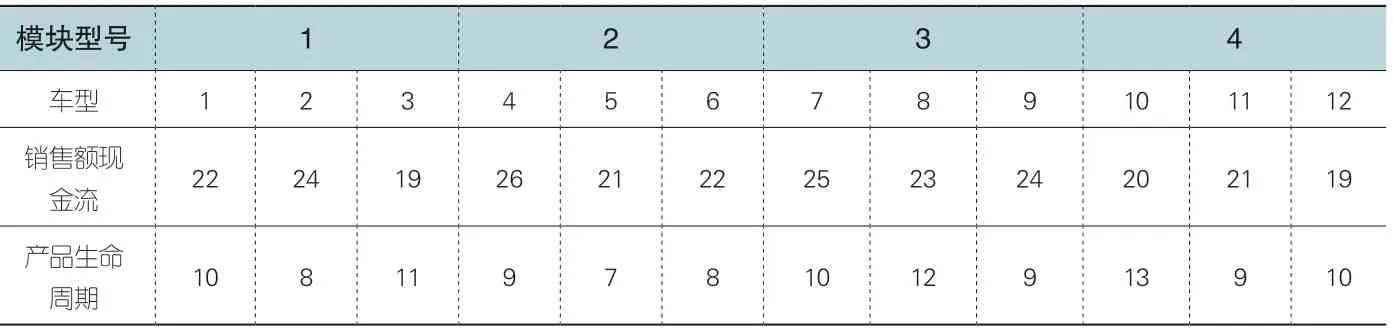

CA公司在未来五年内准备研发一个系列的11款车型,在车辆研发的时候需要配备四个型号的同一个通用模块,前两号车型会配备一号通用模块,三号、四号和五号车型会配备二号通用模块;六号、七号车型配备三号通用模块;八号、九号、十号以及十一号、十二号车型配备四号通用模块。在分析产品生产计划的情况下要注重考虑各个模块作用下的资金流动周期,具体表一所示。产品模块开发周期是三年,站在市场宏观角度去分析,各个开发方案的开发费用如下所示:①假设仅仅开发其中一个型号的通用模块,期间产生的费用分别是166/63/120和100;②假设仅仅开发其中一个型号的通用模块,所需要的费用分别是200/228/226/150/150和175;③假设开发三个型号的通用模块,所需要的费用分别为200/228/226/150/150/175。

5 汽车研发成本管理优化

5.1 前期预研成本管理

在项目正式实施之前,开发团队需要根据当前的汽车产品谱系来全面分析整个汽车销售市场的内部情况,通过对汽车销售情况的分析了解来确定产品潜在市场定位和销售区域。在了解市场上汽车类型的基础上,按照汽车生产加工的需要以及消费者的消费习惯去确定汽车产品底盘的系统构造,使用现代化的方式来把握汽车零部件的研发消耗,多方整合信息,来为汽车产品的研发设计提供必要的服务支持。在这个期间,研发部门可以根据市场调查研究的结果以及财务管控的综合输入来制定出一系列的汽车开发研发对策,通过合理资源来规范投资,提高汽车产品研发的成功率。

表1 各个车型未来销售现金流和产品生产周期

在产品前期市场调查研究的阶段,车内部的装饰造型和配置是决定产品加工生产成本的重要因素,在具体研究设计的时候需要相关人员能够根据市场需要来确定产品的造型方向和风格定位。从工程角度出发,在满足产品基本造型设计基础上尽可能的使用车身现有的模型构造,并根据实际应用需要来对车型以及性能做出适当的改造,通过这样的方式既能够节省模具加工投入费用,而且还能够缩短产品的开发周期。

5.2 产品零部件开发成本管理

在开展全面的预期调查之后来进行零部件的开发设计,这个阶段的产品零部件开发设计牵扯到平台管理、零部件研发设计、材料设备的使用确认、产品整车开发验证、同步工程设计等。在这个阶段如果没有做好产品设计阶段的管理工作,那么就无法把控产品后续开发的成本消耗。

1、产品研发平台管理

当前,全球范围内的汽车生产厂家采取了平台策略来开发产品,在产品生产加工中一个平台能够衍生出不同的车型,通过整合各个零部件来完成平台的建设。在这个期间所有软件和设备的开发管理费用会得到一定的降低,同时,在这个期间还会整合各个开发模具的使用以及工程建设信息,在这些信息的协调配合下会降低汽车产品研发设计成本。

同一个平台产品的加工会使用大量的通用化零件号总成,在开发设计的过程中有效降低了平台开发费用、开发模具投入、工厂制造费用,最终也会降低汽车产品的研发成本。

2、汽车产品零部件的概念设计

在具体实施操作中汽车零部件概念设计工作由整个组织单位项目负责人、总工程师、材料设备采购人员、设计、财务管理人员、设备零部件供应商共同完成,在具体的工作中,零件的概念设计会经历多回合的技术评估、管理层的评审。在具体实施操作的时候需要技术人员和管理人员做好成本控制工作。

比如在经过人工机械设备分析的情况下来将座椅真皮覆盖转变为真皮和皮革融合的形式,在座椅调整之后还需要将上面镶嵌的聚氨酯衬套材料转变为橡胶材料。

3、整车开发验证

汽车的整车开发试验分析会牵扯到比较多的CAD和CAE,在这些先进软件的支持下不仅能够有效缩短汽车产品的开发周期,而且还能够有效提升产品的质量,减少汽车后期维护成本消耗。

根据一系列的统计分析我们发现,在使用CAD技术、CAE技术之后,新车开发周期费用占据总体成本的比例会从八成、九成降低到百分之八到百分之十二,新车型的开发周期从三年转变为12个月到18个月。

在产品设计数据信息发布之后还需要进行后续的试验和验证,经过验证分析来找到适合的设备维护管理方式,以最少的消耗来达到最理想的设备维护检修效果。

5.3 采购成本管理

当前,国内市场打造出了多个合资零部件产品供应商,在发展的过程中整车企业可以在整合自身资源的基础上来把控成本。在全面整合资源的情况下来制定出档案管理制度、价格评估体系、数据信息整合数据库,按照货比三家的原则来采购材料。在公司审核之后打造由技术、法律、财务和审计成员组成的采购委员会,所有零部件要严格按照公开透明的原则实施招标。

6 结束语

综上所述,文章以汽车开发过程中的资金节省作为研究目标,就汽车开发过程中的成本分担问题进行了深入的分析,并以具体案例验证了分摊方法的实际指导意义,在总结分析过往分摊方法应用局限的基础上提出了二次分摊方法的主张,有效节省了汽车的开发成本。在具体实施操作的时候,二次分摊方法会将节约的成本返回给各个局中人,期间,局中人的收益和风险会被纳入到成本分摊的范围内,实现收益成本和成本消耗的匹配。在计算好汽车开发方案的基础上强化汽车产品的研发成本管理,从而更好的促进汽车行业的发展。