普惠金融对服务实体经济的影响研究

——基于省际面板模型的实证分析

2022-05-06张琼方

张琼方

一、引言

“普惠金融”作为金融领域的一个重要话题,最早由联合国在2005 年提出,是指以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,重点服务对象为小微企业、农民、城镇低收入人群等弱势群体。近年来,我国对于普惠金融的发展愈发重视,中国人民银行行长易纲将“普惠金融”列为G20 峰会的重要议题之一,全国多家大型商业银行也已全部设立了普惠金融事业部。

一般认为,普惠金融能够从提高资源配置效率的层面增进社会福利,从而推动社会整体经济发展的规模和质量,普惠金融是从信号传递、金融包容、金融与产业创新和社会责任等路径作用于经济发展,但其影响的大小和方式仍不明确,且由于我国区域发展不平衡的特点较为突出,普惠金融在各地区的经济发展中能够扮演的角色也不尽相同,因此,对于普惠金融与经济深化发展关系的进一步研究,将能够为我国在加快金融创新和经济结构转型升级方面提供新思路。

二、文献综述

本文主要借鉴了三个方面的文献,分别是经济发展质量指标体系、普惠金融发展水平(指数)和普惠金融对经济发展的影响。

1.对经济增长质量指标体系的研究

对于用GDP 或其增长率来衡量经济增长规模已经达成基本共识,但对于经济增长质量,目前还没有较为统一的标准。冷崇总(2008)将经济发展质量定义为一定时期内一个国家或地区国民经济发展的优劣程度,并指出应从经济发展的有效性、充分性、协调性、持续性、创新性、稳定性和分享性七个方面来综合考量。在2015 年,宋明顺,张霞等就从竞争质量、民生质量和生态质量这三个维度,选取了八个基础指标,并用熵权法确定其权重,从宏观层面构建了经济质量评价指标体系,文章指出我国经济呈现较好的增长势头,但仍以粗放式发展为主。张丽伟等(2019)从微观、中观和宏观三个层面,探索了经济高质量发展的多维评价指标体系,强调了我国经济高质量发展评价指标体系建设工程的重要性。

2.对衡量普惠金融发展水平的研究

普惠金融的发展,建立在我国经济金融制度逐步完善、生产力极大发展的基础上。王婧等(2013)从金融服务的范围和使用两个维度,提出了普惠金融应以地理纬度和人口为度的服务渗透性以及存贷款服务的使用情况等指标来综合衡量。张珩等(2017)特别研究了农村普惠金融的发展水平,其研究运用了14 个基础指标,从普惠渗透度、实用度、效用度和承受度四个方面,以Cov-AHP 方法确定权重,构建了普惠金融发展水平评价体系。类似地,刘亦文等(2018)参考了国际机构制定和发布的衡量普惠金融发展的指标体系,并充分考虑了我国的特殊因素,构建了以渗透性、服务可得性、使用效用性和可负担性为主要内容的普惠金融评价体系。何德旭和苗文龙(2015)从普惠金融的功能定位、交易主体和市场体系等方面研究了普惠金融制度的构建,并强调了法律基础、市场规则和技术革新等是普惠金融制度构建的基础。

3.对普惠金融影响经济发展的研究

对于普惠金融与经济发展的关系,各个研究的结论差异性较为明显。李涛,徐翔等(2016)运用了跨国截面数据,考虑了普惠金融内生性问题,得出来自企业的投资资金比率以及个人账户使用率等普惠金融指标对经济增长产生了显著的负面影响。杜强和潘怡(2016)运用省市面板数据,构建普惠金融评价体系,认为普惠金融与地区经济发展之间的关系呈现倒U 形,东部地区的普惠金融抑制了经济发展,而中西部地区的普惠金融仍对经济发展有显著的促进作用,并提出应加快中西部地区的普惠金融体系建设,促进区域平衡发展。陈雅琳和梁新潮(2018)将经济增长分为规模和质量两个方面,研究了普惠金融的影响,研究得出,普惠金融与经济增长规模之间存在显著的U型效应,普惠金融对经济增长质量的正向影响十分显著。

三、实证分析

1.变量与数据

(1)被解释变量

Scale 表示经济增长规模。本文用省际GDP 增长率来衡量各地区的经济增长规模。

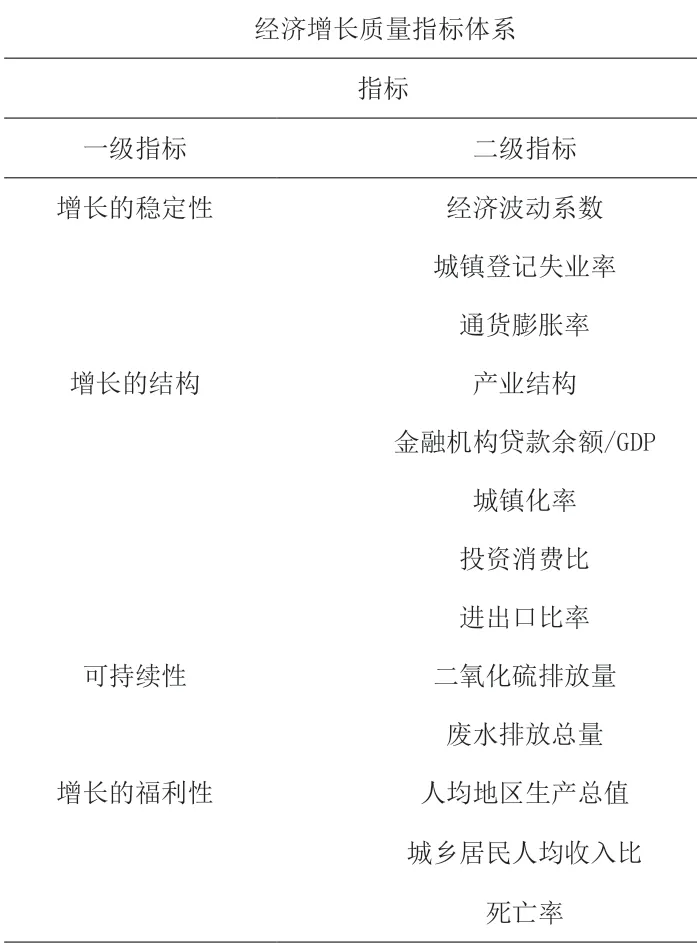

Quality 表示经济发展情况,也即经济增长质量。本文在参考大量文献的基础上,构建了包括四个一级指标和13 个二级指标在内的经济增长质量评价指标体系,采用等权重法计算出各个省和直辖市的经济增长质量指数,具体见表1。

表1 经济增长质量评价指标体系

(2)核心解释变量

本文所研究的核心解释变量为普惠金融发展水平,模型中以IF 表示。根据普惠金融的内涵,以及省级数据的可得性,参考其他研究中的构建方法,本文从渗透性、可得性、效用性和可负担性四个方面,运用七个二级指标和十个基础指标,同样采用等权重法构建指数来衡量各地区的普惠金融发展水平。同时,以IF2表示其二次项。具体指标见表2。

表2 普惠金融发展水平评价指标体系

2.普惠金融推动经济深化发展的实证检验

(1)平衡性检验

通过stata 中的xtset 命令将地区和年份分别声明为面板数据的面板标识和时间变量,此时数据为非平衡数据,再通过spbalance 命令将数据处理为强平衡数据。

(2)模型的设定

我们假设,普惠金融对于经济发展的影响或许存在“(倒)U 型”效应,因此除一般的线性项之外,我们将普惠金融指数的二次项也纳入模型。具体模型设计如下:

基本模型:

加入二次项:

式1.1 和2.1 中,Scaleit为被解释变量,表示t 时刻i省份的经济发展规模。IFit为解释变量,表示t 时刻i 省份普惠金融发展水平。式1.2 和2.2 中的Qualityit表示t 时刻i 省份经济发展质量。通过以上四个模型,我们可以较为全面地从省级层面衡量普惠金融发展对于经济发展规模和质量的影响。

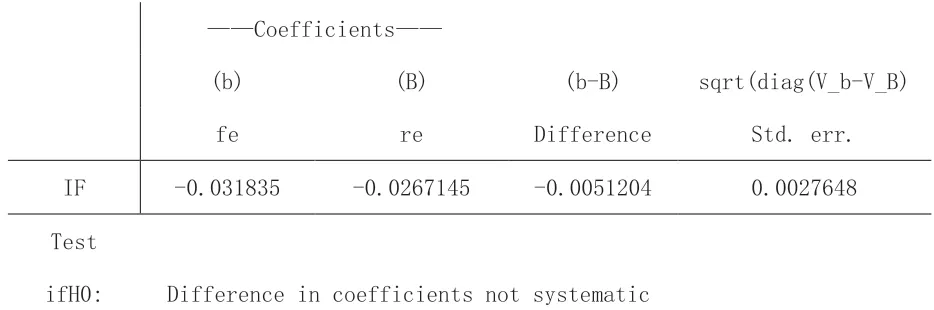

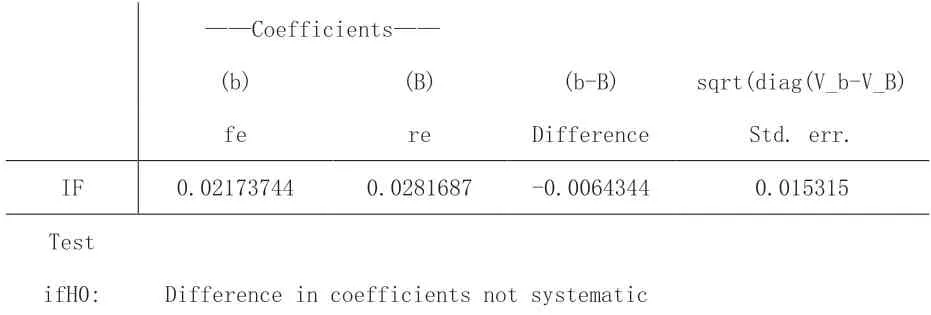

(3)Hausman 检验

运用Hausman 检验,可以对模型设定固定效应还是随机效应进行确定,其结果如表3、表4。

表3 式1.1 检验结果(Hausman)

表4 式2.1 检验结果(Hausman)

可以看到,两种效应的差别并不显著,因此,我们将采用固定效应的面板模型估计方法。

(4)模型的估计

①线性模型

分别对两个线性模型进行估计之后,我们发现各个地区普惠金融发展水平对于经济增长规模的负面影响较为显著(P 值为0.017)。从经济意义上来讲,普惠金融对于GDP 增长率起到了拖累的作用。

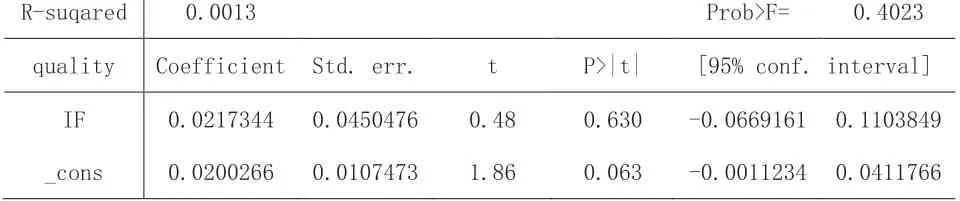

此外,在这个阶段中,普惠金融的发展对各地区经济增长质量的影响并不显著。具体的模型估计结果参见表5和表6。

R-suqared 0.0113 Prob>F= 0.0167 scale Coefficient Std. err. t P>|t| [95% conf. interval]IF -0.031854 0.013222 -2.41 0.017 -0.0578550 -0.005815_cons 0.1046366 0.0031545 33.17 0.000 0.0984288 0.1108444

R-suqared 0.0013 Prob>F= 0.4023 quality Coefficient Std. err. t P>|t| [95% conf. interval]R-suqared 0.0013 Prob>F= 0.4023 quality Coefficient Std. err. t P>|t| [95% conf. interval]IF 0.0217344 0.0450476 0.48 0.630 -0.0669161 0.1103849 IF 0.0217344 0.0450476 0.48 0.630 -0.0669161 0.1103849 R-suqared 0.0113 Prob>F= 0.0167 scale Coefficient Std. err. t P>|t| [95% conf. interval]_cons 0.0200266 0.0107473 1.86 0.063 -0.0011234 0.0411766

②二次模型

在对式1.2 进行估计之后,我们发现,各个地区普惠金融发展水平对于经济增长规模产生了显著的“倒U 形”效应,参数估计结果如下:

IF -0.184802 0.028658 -6.45 0.000 -0.2411995 -0.12841 IF2 -0.050606 0.008527 -5.93 0.000 -0.0673876 -0.03382_cons 0.1089462 0.003075 35.43 0.000 0.1028946 0.114998 scale Coefficient Std.err. t P>|t| [95% conf. interval]IF -0.184802 0.028658 -6.45 0.000 -0.2411995 -0.12841 IF2 -0.050606 0.008527 -5.93 0.000 -0.0673876 -0.03382_cons 0.1089462 0.003075 35.43 0.000 0.1028946 0.114998 R-suqared 0.1032 Prob>F= 0.0000

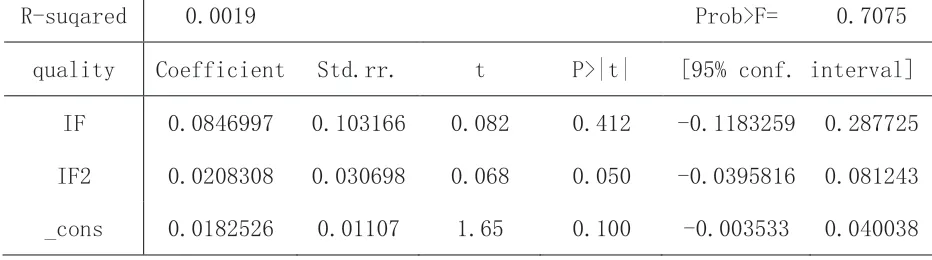

此外,在加入二次项之后,模型的解释力度显著增强(R-squared 值显著上升),且模型的设定更为合理。然而,在对式2.2 进行估计之后,各个解释变量的参数仍不显著,模型的解释力度仍然较差,同时,模型的设定欠合理。参数估计结果见表8。

表8 式2.2 估计结果

四、结论与建议

本文运用2010—2020 年我国20 个省(自治区)级数据,构建了经济增长质量评价体系,也构建了普惠金融发展水平评价体系,并运用这两个指数形成的面板数据进行建模分析,研究了普惠金融在推动经济深化发展中所起到的作用。具体的研究结论如下:

1.普惠金融发展水平对经济增长规模呈现“倒U 形”影响

总体上,从线性模型来看,普惠金融的发展对于经济规模的增长产生了显著的负面影响,从二次模型上来看,两者之间呈现倒U 型关系。这表明普惠金融的发展存在着一个最佳水平,在此水平之前,普惠金融的发展对于经济增长规模,即GDP 增长率,可以起到积极的作用,表明普惠金融切实提高了我国的金融参与度,为经济金融发展注入了新活力。但在这一最佳水平之后,普惠金融的发展对于经济增长规模无所助益甚至产生了一定的拖累,表明提供普惠金融所产生的成本已经大于其所带来的收益,普惠金融的发展模式也需要新的变革。

2.普惠金融发展水平暂未显著影响到经济增长质量

线性模型和二次模型一致显示,普惠金融的发展对于我国的经济增长质量并未产生显著的影响。但从影响机制上来说,普惠金融可以从提高金融包容,拓宽信号传递,加快金融和产业创新以及强化社会责任等方面调整经济结构,改善经济质量。模型结果与理论的背离表明,我国普惠金融的发展方式仍以粗放式为主,金融机构仍以增加营业点、服务人员等来提高普惠金融的渗透性和可得性为主要方式,而对于普惠金融观念的普及,普惠金融的健康、可持续发展模式等方面仍未开始积极的、全面的探索和改进。

3.改善普惠金融发展方式,完善普惠金融体系

综上所述,尽管我国的普惠金融在过去的几十年间已经得到了长足的发展,其对于经济增长的贡献也有目共睹,我国全面进入小康社会,也离不开普惠金融这一重要角色。但是由于普惠金融发展方式较为粗放,体系不够完善等原因,其对于经济规模增长的负面影响逐渐加大,且对于经济增长质量的提高并无贡献。

因此,普惠金融的发展也亟须转型和升级。一方面,借助于数字金融的发展,普惠金融可以向以数字化方式为主的模式转变,这样,普惠金融服务的便利性可以得到极大提高,成本可以大幅降低,普惠金融观念可以得到更好的宣传,对于普惠金融所推动的资金循环和资源配置也可以得到更好引导。另一方面,在完善普惠金融体系方面,应引导金融领域加快金融创新,提高个性化水平,可以加大重点领域的针对性。此外,加强普惠金融的产业渗透性,促进金融机构与实体经济的合作也将能够对我国普惠金融的体系的完善起到积极作用。使普惠金融能够在我国经济深化发展、转型升级的关键时期切实发挥其应有的作用。