基于概率统计的页岩气探明可采储量评估方法探讨

——以川渝地区某页岩气开发区块为例

2022-04-25陈劲松宗国洪年静波韩洪宝

陈劲松,郭 莉,宗国洪,年静波,韩洪宝

(中化石油勘探开发有限公司,北京 100031)

0 引言

页岩气区块在先导性试验后,通过投产井的生产动态及其运营状况,可获得技术和经济方面的一定认识,编制建产区块的开发方案并申报探明储量。可采储量的评估由于页岩气自身开发的特点,其评估方法和常规天然气相比存在差异。页岩气开发需要大量且持续的开发井钻井,规模较大的区块建产时间相对较长。对于可采储量的评估需要与开发方案紧密结合,并要考虑由于技术和经济方面的资料存在的不确定性给可采储量评估带来的风险。这种风险性既包括地质及工程条件的不确定性,如页岩气资源量的不确定性、页岩气含气量的不确定性和压裂条件的不确定性等,也包括外部环境的不确定性,如气价、政策以及市场等,任意一个因素的变动都会影响页岩气探明可采储量(技术和经济可采储量)[1]。

该文从概率统计的角度出发,通过基于改进ARPS双曲递减产量预测模块和国内财税机制现金流评价模块的一体化评价模型,对2个模块的关键参数建立合理的概率分布,再进行蒙特卡洛随机模拟,得到不同概率下的技术可采储量及其税前净现值(NPV_BTAX),进而确定经济可采储量。基于技术和经济的综合概率统计方法,可以将技术与经济同时进行综合分析,定量描述可采储量评估结果存在的风险和不确定性大小,为国内页岩气探明可采储量评估提供借鉴。

1 问题的提出

页岩气作为一种非常规天然气资源,相比于常规油气开发其开发有自身的特殊性。具体表现为:页岩气储层孔隙度、渗透率低,单井产量低,开采成本高,产量递减快,生产周期长。为了保持一定的生产规模,页岩气开发需要持续的开发井钻井和压裂投产,这就给评估未开发状态的探明可采储量带来一定的挑战。北美经过20多年在非常规油气勘探开发领域的实践,总结出非常规油气区带均具备如下特征:1)估算的单井最终可采量(EUR)的统计分布具有可重复性;2)用邻井推测新井的生产动态特征不具有可靠性。这2个特征正是概率统计法在页岩气可采储量评估工作中广泛使用的基础[2]。

鉴于页岩气开发自有的特点以及DZ/T 0254—2020《页岩气资源量和储量估算规范》对页岩气可采储量评估有特殊的要求,完全借鉴常规油气可采储量的估算方法存在局限性。该文方法在同一平台上建立基于改进ARPS双曲递减产量预测模块和基于国内财税机制页岩气现金流评价模块,对技术和经济的关键参数建立概率分布来描述其不确定性,并通过蒙特卡洛随机模拟,同时模拟技术和经济关键参数的不确定性,评估不同概率下的技术可采储量及其净现值,从而确定经济可采储量,并评估可采储量结果的风险。

2 模型的建立

2.1 产量预测模型

经典ARPS双曲递减模型的递减指数在0和1之间,而实际上应用于页岩气井时,虽然模型形式不变,但递减指数常常大于1,称为广义双曲递减模型。很多页岩气井呈现初期递减指数变化较快、后期趋于稳定的特征,常用广义双曲递减和指数递减的分段模型(又称改进ARPS双曲递减模型)来预测产量。产量预测公式如下:

式中:qi为初始产量,(×104m3/d);Di为初始递减率,/天;t为递减时间,天;b为递减指数,量纲为1;Dmin为最小递减率,/天。

因为估算的页岩气井最终可采量(EUR)的统计分布具有可重复性,而该模型是目前页岩油气产量预测及EUR评估的主流模型,因此其关键参数如初始产量、初始递减率和递减指数的统计分布也具有可重复性。在对投产井递减分析获得该模型的初始产量、初始递减率和递减指数的基础上,对这些关键参数进行拟合,求取其概率分布,再通过蒙特卡洛模拟,预测不同概率下的产量剖面,最后建立典型生产曲线,作为估算新井可采储量的基础。该方法可以定量描述不同开发阶段页岩气井产量预测以及技

术可采储量估算结果的不确定性[3-9]。

2.2 经济评价模型

净现值法在合理性和可操作性方面,是目前页岩气经济评价最常采用的方法。按页岩气行业的基准收益率或设定的折现率,将项目计算期内各年净现金流量折现到建设期初的现值的累计之和。它是考察项目在计算期内盈利能力的主要动态指标,表达式为:

式中:NPV为净现值;CI为页岩气勘探开发现金总流入;CO为页岩气勘探开发现金总流出;(CI—CO)t为第t年的净现值;i为贴现率;n为评价年数。

当NPV>0时,目标区页岩气投资可以获得超额收益,技术可采储量具有经济性;当NPV≤0时,不能获得理想的收益,技术可采储量不具有经济性。

2.3 输出结果

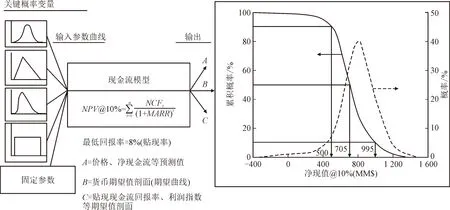

对上述2个模块的关键概率变量,如初始峰值产量、初始递减率、递减指数、气价、开发投资、经营成本及弃置费等进行合理的概率分布定义,以此来描述其不确定性。通过蒙特卡洛模拟取样技术,可随机生成项目研究期的年度净现金流,并在每一次计算中产生一个净现值。上千次模拟运算后,就可以得到不同置信度区间的技术可采储量及其相应净现值,从而最终得到净现值概率曲线,如图1所示。在此基础上,可对可采储量进行风险评价[10]。

图1 技术经济一体化概率分析模型Fig.1 Probability analysis model of techno-economic integration

2.4 评估流程

基于概率统计的页岩气可采储量评估流程如图2所示。

1)统计分析投产井产量递减预测参数:应用改进ARPS双曲递减模型拟合所有投产井的历史产量,并对拟合求取的初始产量、初始递减率和递减指数进行概率统计分析,确定最佳的概率分布。对于投产井数较多、置信度能够满足的区块,通常对样本数据进行不同概率分布拟合,根据检验标准最终选定最合理的概率分布(对数正态分布最为常见);对于投产井数较少的区块,一般直接选用三角分布(只需要输入样本数据的最大值、最小值和平均值)来定义。

2)建立新井典型生产曲线:根据投产井产量预测关键参数的概率分布,运行蒙特卡洛模拟,建立不同概率下的新井典型生产曲线,以反映评估可采储量工作中技术因素的不确定性。

3)建立经济评价参数的概率分布:包括气价、单井开发投资、操作成本、弃置费等,需要技术和经济专业的科技人员共同参与确定,以反映评估可采储量工作中经济因素的不确定性。

4)运行蒙特卡洛模拟:输出技术可采储量概率分布曲线,根据不同的确定性要求,估算技术可采储量。

5)根据税前净现值概率分布曲线和技术可采储量概率分布曲线,确定经济可采储量。

图2 页岩气可采储量不确定性法评估流程Fig. 2 Evaluation process of shale gas recoverable reserves by uncertainty method

3 实例应用

川渝地区某页岩气开发区块面积162 km2,现有投产井14口,试采近4年,累计产气3.74×108m3,目前依据开发方案进行产能建设。根据方案,需建20座平台,每个平台部署6口水平开发井,共计120口。下面介绍如何应用该技术经济一体化模型来评估技术和经济可采储量。

3.1 关键概率变量定义

3.1.1 技术参数

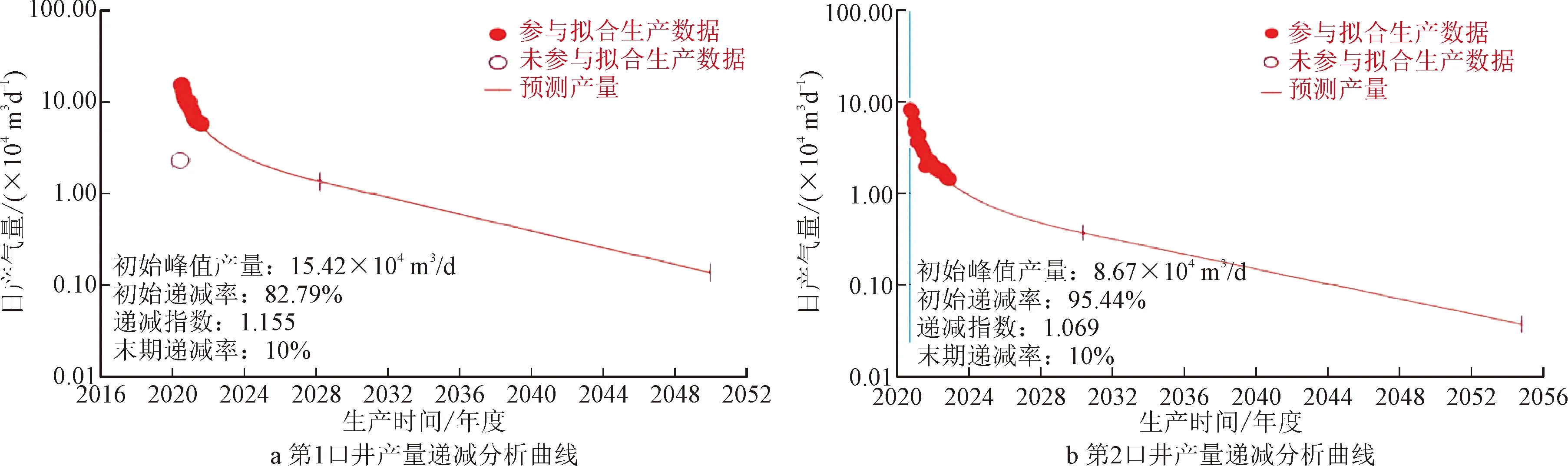

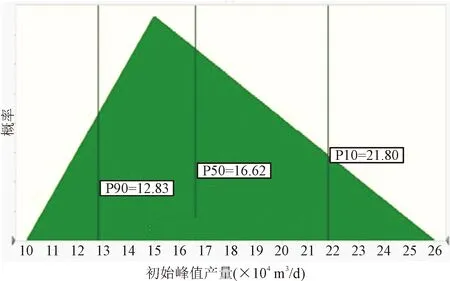

对14口投产井进行改进ARPS双曲递减分析,图3为其中2口投产井的产量递减分析曲线。统计各井的递减分析参数,初始峰值产量为10×104~26×104m3/d,初始递减率为82%~98%,递减指数为1.01~1.20。由于样本数据少,直接选用三角分布进行定义,将各参数的最小值、最大值和平均值输入三角概率分布模型中,建立各自的概率分布,模型会自动计算P90,P50和P10值,如图4~图6所示。3个概率分布定义了技术参数的范围,以此为基础,通过模拟建立区块新井典型生产曲线。

图3 某页岩气区块某2口投产井产量递减分析曲线Fig.3 Production decline analysis curve of two wells in a shale gas block

图4 某页岩气区块投产井初始峰值产量概率分布Fig.4 Probability distribution of production wells initial peak production in a shale gas block

图5 某页岩气区块投产井初始递减率概率分布Fig.5 Probability distribution of production wells initial decline rate in a shale gas block

图6 某页岩气区块投产井递减指数概率分布Fig.6 Probability distribution of production well decline index in a shale gas block

运行蒙特卡洛模拟后,研究区块单井典型生产曲线如图7所示。红、绿、蓝3条曲线分别代表P90,P50和P10产量剖面,120口新井的产量剖面将有80%的确定性介于红蓝曲线之间,对应的可采储量概率分布曲线如图8所示。可知该区块未来新井的单井可采储量在0.86×108~1.60×108m3内,确定性为80%,平均值约为1.20×108m3。该估值范围是目前开发技术水平的体现,也是页岩气单井生产动态存在差异的体现。将来开发技术的进步也会在未来投产井的生产动态中进行体现,所以单井典型生产曲线需要根据单井生产动态和开发井数的增加适时更新,以反映页岩气项目的开发实际状况。

3.1.2 经济参数

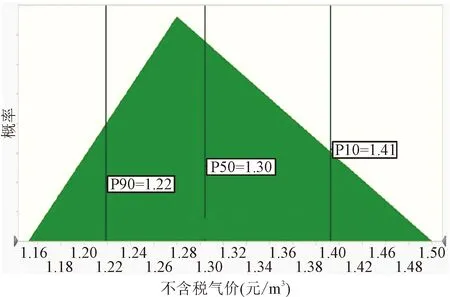

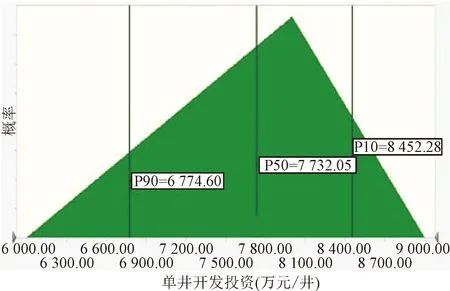

首先说明, 该文研究的目的在于介绍可采储量的不确定性评估方法, 经济参数取值进行了处理, 并非页岩气区块的真实情况。由于早期数据有限, 因此应用三角分布定义其概率分布。不含税的气价是1.15~1.50元/m3, 气价补贴为0.15~0.30元/m3, 单井开发投资6 000万~9 000万元, 单井设施投资600万~1 000万元, 运营成本0.20~0.50元/m3, 其他投资是800万~1 200万元/年, 单井弃置费25万~35万元, 单井设施弃置费20万~60万元, 天然气商品率是96%~98%。分别输入各参数的最大值、最小值和平均值, 建立的三角分布如图9~图17所示。

图9 某页岩气区块不含税气价概率分布Fig.9 Probability distribution of gas price excluding tax

图10 某页岩气区块气价补贴概率分布Fig.10 Probability distribution of gas price subsidy

图11 某页岩气区块单井开发投资概率分布Fig.11 Probability distribution of single well development investment

图12 某页岩气区块单井设施投资概率分布Fig.12 Probability distribution of single well facility investment

图13 某页岩气区块其他投资概率分布Fig.13 Probability distribution of other investments

图14 某页岩气区块运营成本概率分布Fig.14 Probability distribution of operating costs

图15 某页岩气区块单井弃置费概率分布Fig.15 Probability distribution of single well abandonment cost

图16 某页岩气区块单井设施弃置费概率分布Fig.16 Probability distribution of single well facility abandonment cost

图17 某页岩气区块天然气商品率概率分布Fig.17 Probability distribution of natural gas commodity rate

3.2 可采储量评估

3.2.1 技术可采储量

14口投产井已经投入生产,且有一定时间的生产历史,应用改进ARPS双曲递减模型预测,10口井的技术可采储量为12.73×108m3,扣除累计产量3.74×108m3,剩余技术可采储量8.99×108m3,如图18所示。

图18 某页岩气区块现有井产量递减预测曲线Fig.18 Production decline prediction curve of existing wells in a shale gas block

未来新井的技术可采储量是在已实施的操作技术条件下,根据试采方案预测页岩气开发项目的总可采储量。如果和常规油气一样,用类比采收率计算技术可采储量,由于可类比的页岩气田有限,类比法结果往往不能真实体现现有技术条件下的采收率。可采储量是一个动态指标,和采用的开发技术息息相关,对于技术进步带来的采收率提高,可在后续的年度标定工作中进一步体现。研究区块120口开发井在9年内分批投产,建成稳产5年、年产10×108m3的生产规模。每年投产井数如表2所示。

表2 某页岩气区块开发方案年度投产井数

将项目的累计产量、现有井产量预测以及新井投产井数、典型单井生产曲线输入一体化评估模型,运行蒙特卡洛模拟,可以得到项目未来的产量剖面以及技术可采储量的概率分布曲线,如图19所示。P90,P50和P10值分别为114.51×108m3、150.72×108m3和198.77×108m3, 说明该项目技术可采储量≥114.51×108m3的确定性为90%, ≥150.72×108m3的确定性为50%,≥198.77×108m3的确定性为10%,介于114.51×108~198.77×108m3的确定性为80%。最终取50%的概率值150.72×108m3,作为该开发区块的技术可采储量[11]。

图19 某页岩气区块技术可采储量概率分布曲线及其产量预测剖面Fig.19 Probability distribution curve of technically recoverable reserves and production prediction profile of a shale gas block

3.2.2 经济可采储量

探明经济可采储量是在现有技术经济条件下能够从气藏经济采出的累计产气量,需要通过经济评价来判断技术可采储量的经济性。该一体化模型在运行蒙特卡洛模拟获取技术可采储量概率分布的同时,项目经济评价结果税前净现值的概率分布也可获得,如图20所示。P90,P50和P10值分别为-15.836 6亿元、9.267 7亿元和41.004 9亿元。说明项目税前净现值≥-15.836 6亿元的确定性为90%,≥9.267 7亿元的确定性为50%,≥41.004 9亿元的确定性为10%,-15.836 6亿元~41.004 9亿元的确定性为80%。在净现值概率分布曲线中设定最小值为-∞、最大值为0,可以得到确定性为33.87%,即是项目税前净现值小于0的确定性为33.87%,说明该项目存在一定的亏损风险。

图20 某页岩气区块经济评价税前净现值概率分布曲线Fig.20 Probability distribution curve of pretax NET present value of economic evaluation of a shale gas block

最终取50%的概率值作为开发区块的税前净现

值,该值大于0,说明项目技术可采储量具有经济性。根据DZ/T 0254—2020《页岩气资源量和储量估算规范》,对探明经济可采储量的一条要求是“将来实际采出量大于或等于估算的经济可采储量的概率至少为80%”[12]。在技术可采储量概率分布曲线中设定确定性为80%、最大值为∞,可以求取对应的最小值为125.42,该值说明实际采出量≥125.42×108m3的确定性为80%,即为项目的经济可采储量,如图21所示[13]。

图21 某页岩气区块经济可采储量确定曲线Fig.21 Determination curve of economically recoverable reserves in a shale gas block

3.2.3 采收率评价

根据区块页岩气探明地质储量757.00×108m3,估算技术采收率为19.91%,经济采收率为16.57%,如表3所示。

表3 某页岩气区块探明储量评估结果Table 3 Proved reserves evaluation results of a shale gas block

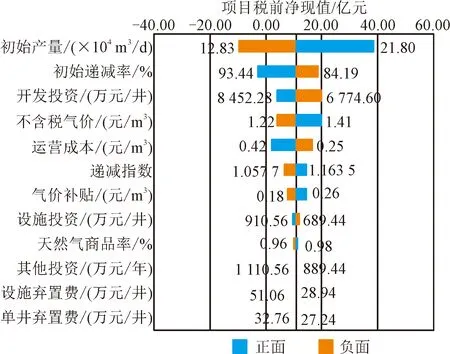

从目前的开发状况来看,技术采收率并不高,后续还有通过技术进步提高的潜力。从技术可采储量的敏感性分析结果可以看出,单井初始产量和递减率是主要的影响因素,后续地质工程技术进步就是围绕如何进一步通过提高单井产量、延缓递减率来增加技术可采储量的目标,如图22所示。

图22 某页岩气区块技术可采储量敏感性分析Fig.22 Sensitivity analysis of technically recoverable reserves in a shale gas block

从目前的开发状况来看,经济采收率偏低,后续还有通过技术进步提高的潜力。从净现值的敏感性分析结果可以看出,除了单井初始产量和递减率是主要的技术因素外,开发投资、气价和运营成本等也是主要影响项目价值的经济因素,后续进一步降本增效将是提高经济采收率的重要手段,如图23所示。

图23 某页岩气区块开发项目税前净现值敏感性分析Fig.23 Pretax NPV sensitivity analysis of a shale gas block development project

4 结论

1)页岩气可采储量的评估,采用概率分布来定义技术和经济关键参数的范围以及描述评估结果的范围,相对于确定性法,能获得更多的信息。

2)一体化评估模型在模拟后获得不同概率下的技术可采储量及其对应的产量预测剖面,可以定量描述技术可采储量结果存在的风险。

3)经济评价模拟不仅给出满足规范要求的经济可采储量结果,而且定量说明项目经济性存在的风险。

4)页岩气可采储量不确定性法评估是一项持续的技术工作,需要根据开发井数的不断增加、单井生产动态变化以及项目实际经济条件变化适时更新,以反映页岩气项目的实际开发状况。