企业债务融资的竞争策略效应研究

2022-04-20陈有华唐程翔

陈有华 唐程翔 王 婵

一 问题的提出

在过去很长的一段时间内,企业资本结构与产品市场竞争是两个相互隔绝的研究主题,前者属公司金融领域,而后者则属于产业组织理论。究其原因,很重要的一点是M-M定理的资本结构无竞争策略效应假说,即企业负债不影响其竞争行为结论根深蒂固。直至20世纪80年代,人们才真正对此结论提出了质疑,并开始探讨企业负债对其产品市场竞争行为的影响。正因如此,来自公司金融领域的学者Titman(1984)对企业资本结构影响消费者和其他利益相关者行为的研究,以及产业组织理论领域的学者Brander 和Lewis(1986)对公司负债影响竞争对手决策的研究揭示了资本市场与产品市场的联系,开创了一个新研究领域——资本结构产业组织理论。其属于跨学科研究领域,即融合了公司金融和产业组织理论两大领域。随后,这一领域的研究越来越丰富,但以往研究存在以下局限:一是多数研究关注企业定产和定价;二是没有考虑不同负债类型,如短期负债和长期负债的影响差异;三是鲜有研究提供经验证据的支持。广告和R&D投入是企业除价格和产量之外的两种非常重要的产品市场竞争手段,也是产业组织理论的研究重点。部分学者,如Sutton(1991,2007)将广告和R&D视为企业形成无形资产的重要手段,对两者进行了大量的研究。遗憾的是,这些研究又将企业广告和R&D竞争行为等价视之,忽视了两者的差异,更没有深入分析同种因素如企业负债对两者的不同影响。

缺乏经验数据支撑必然影响理论研究的价值和应用前景,忽略不同负债类型的影响差异难以使人信服,不考虑广告和R&D行为差异更会导致结论重大偏差。本研究将结合企业资本市场和产品市场竞争行为,考虑上述事实,补充现有研究,主要学术贡献体现在:(1)将企业负债总额细分为流动负债和非流动负债,分析不同负债类型的影响差异;(2)考虑广告和R&D行为的差异,研究相同因素对两者的不同影响;(3)借助我国上市公司的经验数据,对有关负债影响企业广告与R&D投入的资本结构产业组织理论命题进行充分的经验验证;(4)将竞争对手负债指标在产业层面进行了量化,深化了资本结构产业组织理论的应用;(5)以非线性假设为基础,验证企业负债与广告和R&D投入之间的关系。

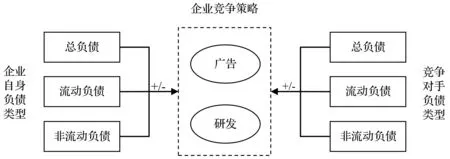

本研究基于两大基本假设:(1)企业负债同时具有竞争策略效应(刺激效应)和破产效应(抑制效应),其对企业某种竞争行为的影响是两种效应的综合结果。该理论假设可通过负债与广告和R&D投入之间的U型或倒U型关系进行验证。产业组织理论通常忽视不同因素之间的U型或倒U型关系,然而在现实经济生活中这种非线性关系普遍存在;(2)企业广告与R&D行为所追求的目标存在明显差异,即广告投入倾向于短期盈利和发展目标,而R&D投入倾向于长期发展目标。该理论假设可通过不同负债类型的影响差异得到验证。研究试图揭示并验证以下结论:第一,企业自身流动负债刺激其广告投入,但抑制其R&D投入。第二,企业自身非流动负债刺激其R&D投入,但抑制其广告投入;竞争对手流动负债抑制企业广告投入,竞争对手非流动负债刺激企业R&D投入;第三,企业自身负债和竞争对手负债与企业广告和R&D投入之间存在U型或倒U型关系。本文研究内容的理论逻辑见图1。

图1 本文研究内容的理论逻辑图

后文内容安排如下:第二部分为文献综述,梳理现有相关研究;第三部分为实证分析,对理论命题进行经验验证,分析与讨论实证结果;最后是结论与启示,并思考未来研究的拓展和优化方向。

二 文献综述

债务对企业竞争存在两种截然相反的效应:破产清算效应和有限责任效应。考虑不同债务效应得到的研究结论也有所差异,因此企业负债对其产品市场竞争行为影响的研究可分为三类。首先,仅考虑负债的有限责任效应的学者们倾向于认为:企业负债会刺激其产品市场竞争行为,同时会抑制竞争对手产品市场竞争行为(Brander和Lewis,1986;Maksimoivc,1988)。以需求不确定性为前提,在古诺竞争市场结构下,Brander和Lewis(1986)研究了负债对企业在产品市场的产出策略影响,结果显示负债导致企业产品市场竞争行为更激进。究其原因是,债务有限责任效应导致企业股东和其代理人(高层管理者)倾向于选择风险更高的投资项目,因为风险与收益是同向变化的。如果市场需求具有不确定性,那么在市场需求旺盛的情况下,扩张性的产出策略可使企业获得更多的收益。相反,即使因为市场需求萎靡,导致企业破产,股东也仅需以其出资额为限,承担有限的债务偿还责任。考虑高负债企业的这种冒险行为,低负债的竞争对手产品市场竞争行为会变得更为保守。Maksimoivc(1988)考虑伯川德价格竞争市场,研究企业负债对其产品市场价格竞争行为影响的研究得到了与Brander和Lewis(1986)类似的结论,负债的提高刺激企业采取降低产品价格的激进竞争策略。Hendel(1996)也进行了类似的研究,面临债务压力的企业将变得更加短视且富有进攻性,还债约束迫使企业必须获得更多的短期现金。这些研究多数停留在理论模型层面,而未得到经验验证,部分国内学者基于我国经验数据的研究也支持负债刺激企业竞争行为的结论,如姜付秀和刘志彪(2005)、陈有华(2013)、陈有华等(2015)。此外,王进富和张耀汀(2018)的最新研究也发现企业债务融资会促进其R&D投入。

然而,如果考虑债务的破产清算效应,负债的提高将导致企业产品市场竞争行为更保守。这方面较早的研究来自Bolton和Scharfstein(1990),他们以双寡头垄断市场为研究对象,引入委托代理问题,基于债权人利益最大化假设分析了企业负债与其产品市场竞争行为之间的关系。该研究发现,如果允许债权人与企业签订弹性债务合约,即允许债权人根据企业绩效表现改变还债合约以及调整债务再融资合约,那么债务会抑制企业在产品市场上的竞争行为。Chevalier(1995)基于美国超市产业的实证研究发现,企业杠杆收购(LBOs)这种以债务替代股份的资产重组行为软化了市场竞争。Kovenock和Phillips(1995)的实证研究同样发现债务的提高导致企业减少投资、竞争对手增加投资。他们的研究还显示市场集中度在资本市场和产品市场互动之间起着非常重要的作用。结合合同理论,Khanna和Schroder(2010)研究发现债务约束使得企业产品市场竞争行为更加保守。Banerjee和Duflo(2014)的研究也发现债务具有很强的竞争策略效应。童盼和陆正飞(2005)的实证结果表明,负债比例越高的企业,企业投资规模越小。近期部分研究得到了类似结论,如史晓芳(2019)、赵敏(2017)研究发现债务约束与企业研发负相关,即债务约束抑制企业研发投入;Lewis和Tan(2016)研究发现企业R&D行为影响其股权—债权融资策略选择。Ning和Babich(2018)研究了企业R&D与债务融资之间的相互作用。

既然负债对企业竞争存在两种相反的作用,那么综合两种效应分析负债的影响是理所当然的事。因此Showalter(1995)认为负债与企业产品市场竞争行为之间的关系依赖于不确定性类型:当企业面临的是需求不确定性时,债务刺激企业竞争;但当企业面临成本不确定性时,负债导致企业竞争保守。Povel和Raith(2004)的研究显示,与没有内部资本约束的情况相比,受内部财务约束的企业生产更少,没有财务约束的企业生产更多,两企业产品定价都更高。并且两企业产出都依赖于受约束企业资金状况,受约束企业产出与其资本约束之间呈U型关系,没有财务约束企业产出与受约束企业资本约束之间呈倒U型关系。随后Chowdhury(2008)指出,即使不考虑破产效应的影响,财务结构与产品市场的关系也并非单调关系。因为基于不同的约束条件,财务结构对产出的作用不同。似乎类似U型或倒U型关系能更好地解释不同经济因素之间的关系,因为任何均衡结果的出现必然是多种相反作用力的共同作用,否则就只能出现无法解释的极端情况。因此Aghion et al.(2005)、Vives(2008)在研究市场竞争与企业研发之间关系以及Sacco和Schmutzler(2011)在研究竞争程度与企业投资之间的关系时,都支持U型或倒U型关系。姜付秀和刘志彪(2005)考虑行业特征的研究也发现资本结构与企业产品市场竞争行为之间并非单调关系。陈有华等(2015)的研究认为负债对企业产品市场竞争行为的影响存在行业差异,并且不同债务类型对广告与R&D投入的影响也存在差异,这可能正是导致上述研究结论不一致的原因。

另外还有部分学者分析企业产品市场竞争行为对其资本结构的影响。如Brander和Lewis(1986)研究表明,产品市场会反向作用于企业财务结构的选择。Maksimoivc(1988)以寡头市场为分析对象,研究企业财务结构与产出的关系,同样得出产品市场因素影响企业资本结构的结论。再如国内学者朱武祥等(2002)、姜付秀等(2008)也分析了产品市场竞争因素对企业资本市场行为的影响。还有部分学者探讨了企业负债对其顾客及其他利益相关者的影响,如Titman(1984)认为企业破产清算会将成本强加给其顾客、工人和供应商,因为企业破产后无法继续提供产品(部件)和服务,这将极大降低顾客对该企业产品价值的评价。Hammond(2013)用克莱斯勒公司二手汽车市场分析了公司债务与顾客产品价值认知的关系。Ding et al.(2017)以有限注意理论为基础,研究了广告宣传对小规模企业融资机会的影响,发现广告宣传能提高企业债务融资机会。由该研究也可延伸出企业发展初期偏好于广告宣传的结论。

广告与R&D是两种最为常见的非价格竞争手段,因而针对广告或R&D行为的研究可谓汗牛充栋,但这类研究主要集中于广告与R&D投入之间的关系,而分析企业负债对广告与R&D投入影响的研究较为罕见。Sutton(1991, 2007)将广告和R&D视为企业提高无形资产的常见手段,分析了两者之间的关系,结论是两者相互促进。Ho et al.(2005)研究显示不同行业对无形资产投资方式有不同的偏好,制造业偏向于R&D投入,非制造业则更注重广告投入。Graevenitz和Sandner(2009)从理论和实证两方面分析了广告与R&D投入之间的关系。其实证研究发现,广告和R&D投入受行业影响,以R&D投入为主的行业,广告是R&D投入的补充;而以广告投入为主的行业,R&D对广告投入的补充效应则不明显。Baye和Morgan(2009)针对广告的研究发现企业广告投入影响企业在产品市场上的竞争行为与竞争能力,通过提高产品质量进行竞争的企业通常会进行广告和R&D投入。陈有华(2013)、陈有华等(2015)则综合研究了企业负债对企业广告与R&D投入的影响,但其研究的局限在于未考虑广告与R&D投入之间的差异。Askenazy et al.(2016)研究发现企业广告与R&D投入之间存在相互关系,即在竞争的环境下,质量领先者将投入更多的广告以提高研发所带来的收益,且高广告投入对企业R&D投入更具刺激作用。Jeong(2015)认为企业广告与R&D行为都可影响企业无形资产,更有意思的是,两者对无形资产贡献的大小受无形资产衡量方法的影响,当用绝对支出效应衡量时,R&D的影响更大,当用简单的无形资产变化衡量时,广告的作用更明显。

纵观资本结构产业组织理论的文献可知,该研究主题兴起于20世纪80年代初期,并迅速取得了可喜的成果,国内学者于21世纪初开始关注该主题,并在2003-2008年达到鼎盛时期。遗憾的是,随后国内外学者在该领域鲜有重要研究成果出现。究其原因,一方面是因为该研究主题起步较晚,理论上还未形成系统的逻辑体系,且进一步的理论拓展难度较大。另一方面,无论是产量、价格,还是竞争对手负债数据较难获取,所以实证方面也较难突破。因此,本文尝试对资本结构产业组织理论进行更多、更系统的理论和实证研究,以推动该主题继续发展。

三 实证分析

(一)数据样本与变量说明

本研究所用数据为2012-2017年中国沪、深两市A股上市公司数据,来源于Wind金融数据库。由于不同公司上市年份不同,导致每年上市公司数量不同,所以产生了非平衡面板数据。金融、保险业上市公司企业负债、现金流等数据比较特殊,因此与其他多数研究类似,本文剔除了金融、保险业数据样本。最终得到3358家公司共15622个样本的非平衡面板数据。

1.因变量。本文所用因变量包括企业广告投入和R&D投入强度。其中广告投入强度是指上市公司年报所统计的广告费占总资产的比例,R&D投入强度是指上市公司年报所列的开发支出或开发费用占总资产的比例,包括研究阶段费用化的R&D支出以及开发阶段资本化的R&D支出。

2.自变量。自变量包括企业自身的流动负债、非流动负债和负债合计以及竞争对手的流动负债、非流动负债和负债合计。竞争对手负债变量都为加权平均量,设d

和d

-分别为行业j

内企业i

和企业i

以外其他企业(i

, -i

=1, 2, …,n

且i

≠-i

)的负债(可为流动负债、非流动负债和负债合计),D

-为行业j

内除企业i

以外其他所有企业负债加权平均数,则行业j

(j

=1, 2, …,k

)内企业i

(i

=1, 2, …,n

)竞争对手负债计算公式如下:

(1)

3.控制变量。现有研究显示,有关企业广告和R&D投入的研究过程通常从企业规模(温军和冯根福,2012;肖文和林高榜,2014)、企业年龄或发展阶段(汪辉,2003)、市场竞争性或市场结构(温军和冯根福,2012)、企业盈利能力和企业成长性(汪辉,2003;温军和冯根福,2012)以及股权结构(肖文和林高榜,2014;王菁等,2014)等方面进行控制。借鉴上述研究,本文选取的控制变量主要有:(1)固定资产,以企业固定资产作为企业规模代理变量,控制企业规模对其广告与R&D投入的影响;(2)企业年龄,指观察期年份与公司成立年份之差。处于生命周期不同年份的企业对广告与R&D投入偏好有所不同,比如年轻企业可能更多地进行研发而较少进行广告宣传,成长期企业更偏重于广告宣传与提高企业知名度,成熟期企业则两者兼重;(3)国有股比例,用国有股数除以总股数衡量国有股比例,作为企业性质的代理变量;(4)企业盈利能力,即ROE和企业成长性(MtB),企业成长性用主营业务增长率衡量;(5)现金流,现金流毫无疑问是影响企业竞争行为的重要因素;(6)政府补贴,政府补贴往往能刺激企业改善生产,尤其是企业R&D行为,因此本研究进一步控制了政府补贴的影响。

(二)统计与回归分析

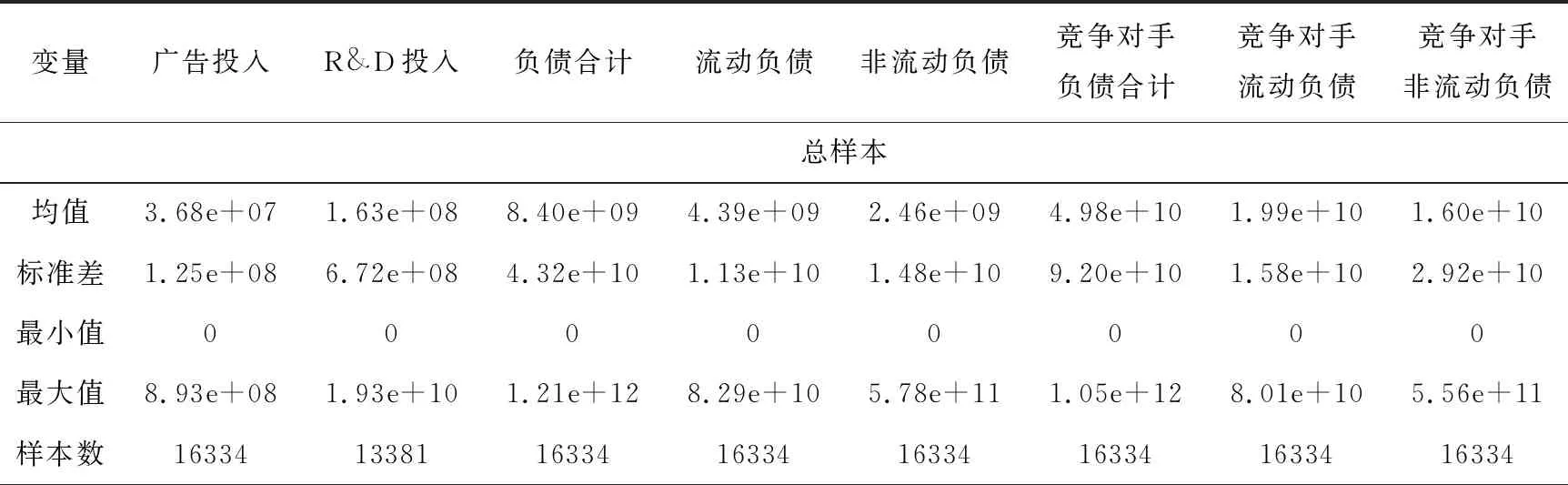

在进行拟合回归之前,先对数据样本进行描述性统计分析及问题诊断。首先对广告投入、R&D投入、流动负债、非流动负债和负债合计这五个核心变量进行描述性统计分析,结果见表1。

表1 描述性统计分析

(续上表)

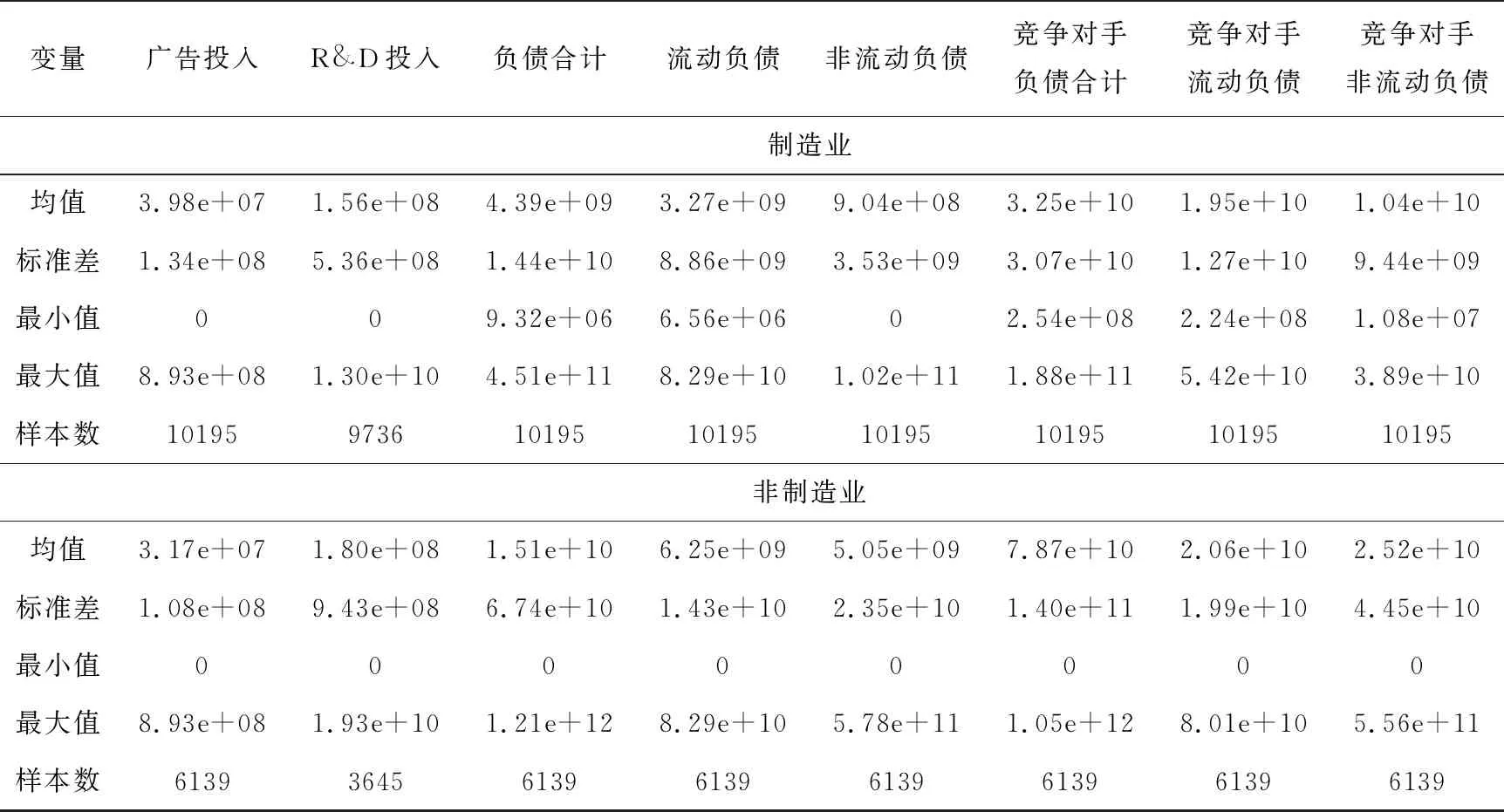

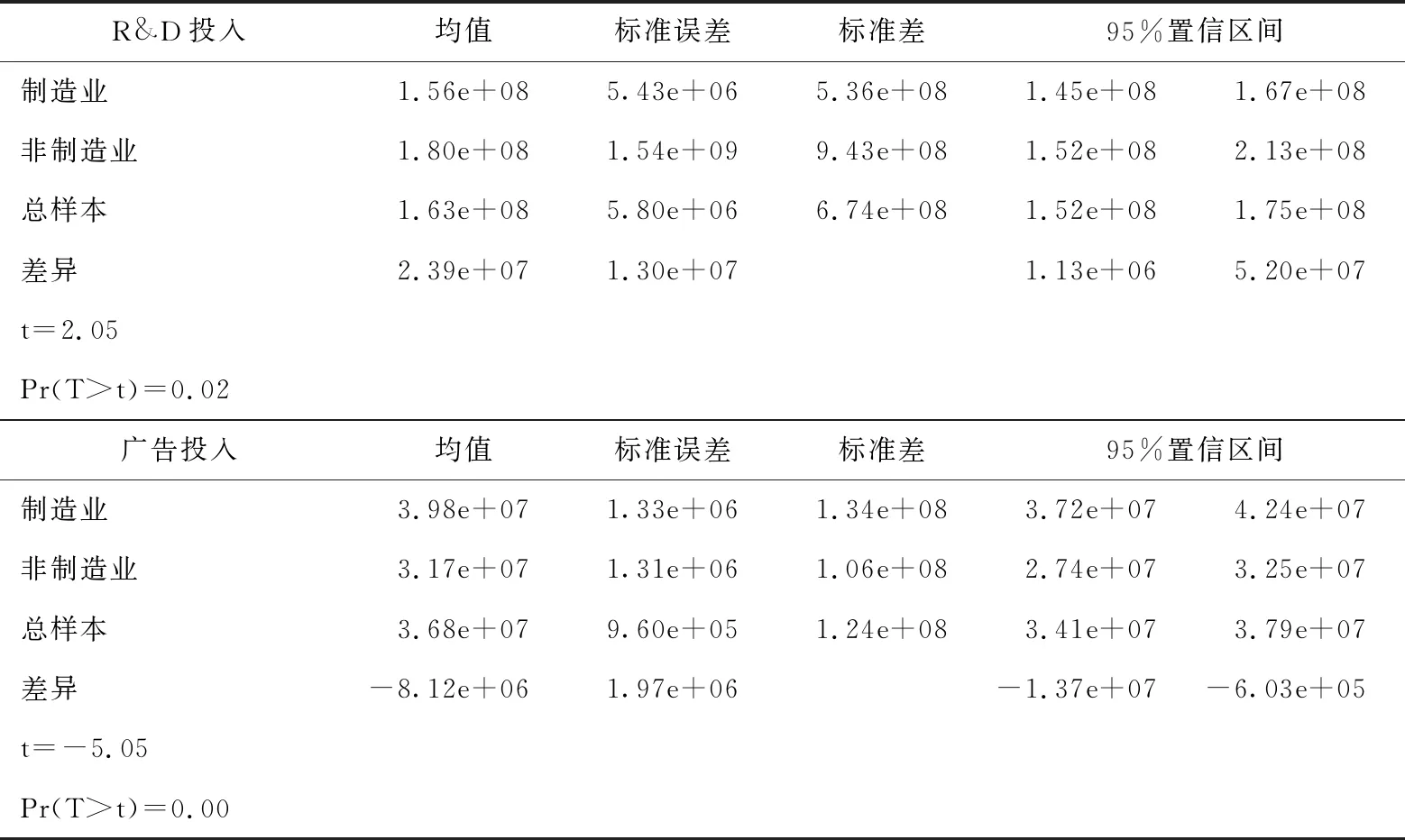

由表1可见,均值方面,制造业平均广告投入大于非制造业,R&D投入则刚好相反,即非制造业R&D投入大于制造业。另外非制造业各类负债均值都大于制造业。标准差和最大值方面,呈现出与均值相同的规律,最小值方面没有参考价值。表1结果显示,制造业与非制造业的广告和R&D投入可能存在差异,为进一步验证广告与R&D投入的行业差异,下面将对企业广告与R&D投入进行T检验,结果如表2所示。

表2 制造业和非制造业间样本差异T检验结果

因为表1描述性统计已经得出了制造业和非制造业广告投入与R&D投入均值的具体差异,即制造业广告投入大于非制造业,而非制造业R&D投入大于制造业,所以T检验用的都是单侧检验。表2结果说明,制造业与非制造业在广告和R&D投入方面存在显著差异。为进一步分析高负债公司和低负债公司在各类指标上的差异,本文将以负债的平均值为临界点,将负债分为高、低两个等级,对比高负债公司和低负债公司在各类指标上的差异(见表3)。

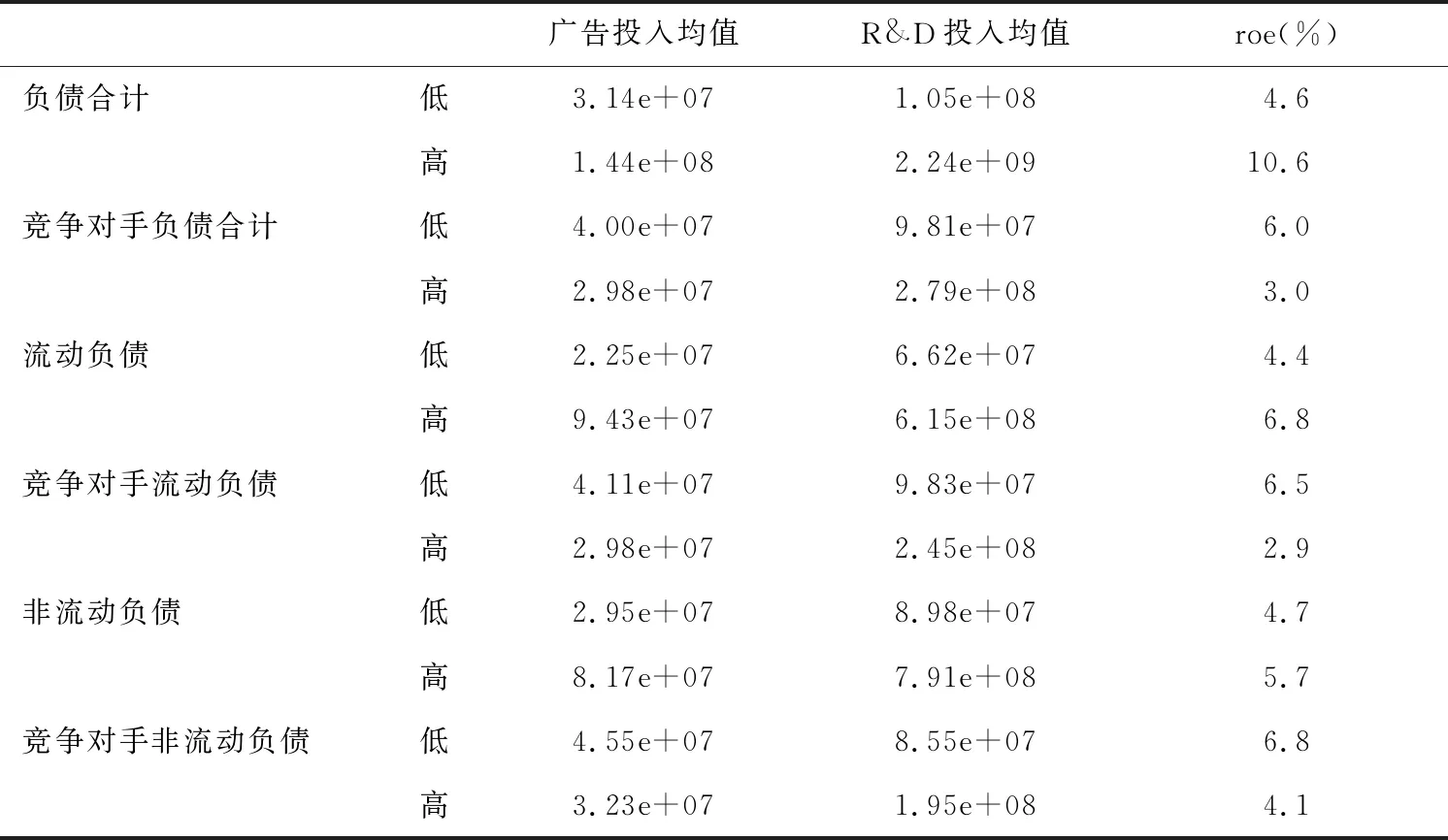

表3 高负债、低负债公司在各类指标上的差异

由表3可知,企业高流动负债和高非流动负债对应高广告投入和高R&D投入,一定程度上说明企业负债对其广告投入和R&D投入存在刺激作用;竞争对手高流动负债和高非流动负债对应低广告投入,竞争对手高流动负债和高非流动负债对应高R&D投入。

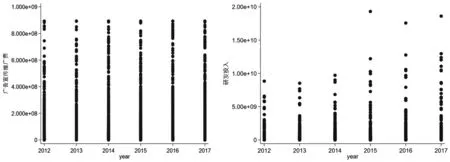

在进行回归分析前,对数据异常值进行分析,结果如图2所示。

图2 广告、R&D投入散点图

图2说明企业广告与R&D投入存在异常值。常用的异常值处理方法是用异常值附近数据替换最大或最小的1%(即异常值)数据或剔除异常值样本,由于直接剔除会造成样本损失,而本研究数据异常值较少且较为明显,所以选择替换明显的异常值。

针对前文理论分析,构建以下模型进行回归分析:

ads

, =c

+β

d

, +β

d

, +β

D

-, +β

D

-, +α

X

, +ε

,rds

, =c

+β

d

, +β

d

, +β

D

-, +β

D

-, +α

X

, +u

,(3)

其中ads

, 和rds

, 分别表示企业i

在第t

年的广告和R&D投入强度。d

, 和D

-, 分别代表企业自身和竞争对手的负债占总资产比例(分为流动负债占比、非流动负债占比和负债合计占比)。X

, 为所有的控制变量,ε

, 和u

, 为随机误差项,其满足标准正态分布。由于因变量是金额变量,而许多自变量都是相对变量,两者也不具有可比性,为避免严重的异方差,将其他金额变量取对数,除有特别说明,后文所有表格的金额数据都是取对数后的回归结果。1.负债对企业广告、R&D投入强度的影响

(续上表)

表4显示,企业负债与其广告投入正相关,即企业负债占比越高,其广告投入强度越大。相反,竞争对手负债占比与企业广告投入负相关,说明竞争对手负债的提高将抑制企业广告投入,该结论支持策略性债务融资假说。进一步分析负债对企业R&D投入的影响,发现企业负债占比越高,其R&D投入强度下降,同时,竞争对手负债占比对企业R&D投入强度的影响不显著,说明负债过高不利于企业研发。实证结果基本与前文的理论分析相呼应。究其原因,当企业负债过高时,利息费用较高,财务风险和破产风险占据主导,这一阶段企业更偏向于追求短期目标,而广告是实现短期目标的一种竞争策略。同时,企业担心陷入财务困境,因此,减少了R&D投入,对企业创新产生抑制作用。

表4 负债对企业广告、R&D投入强度的影响

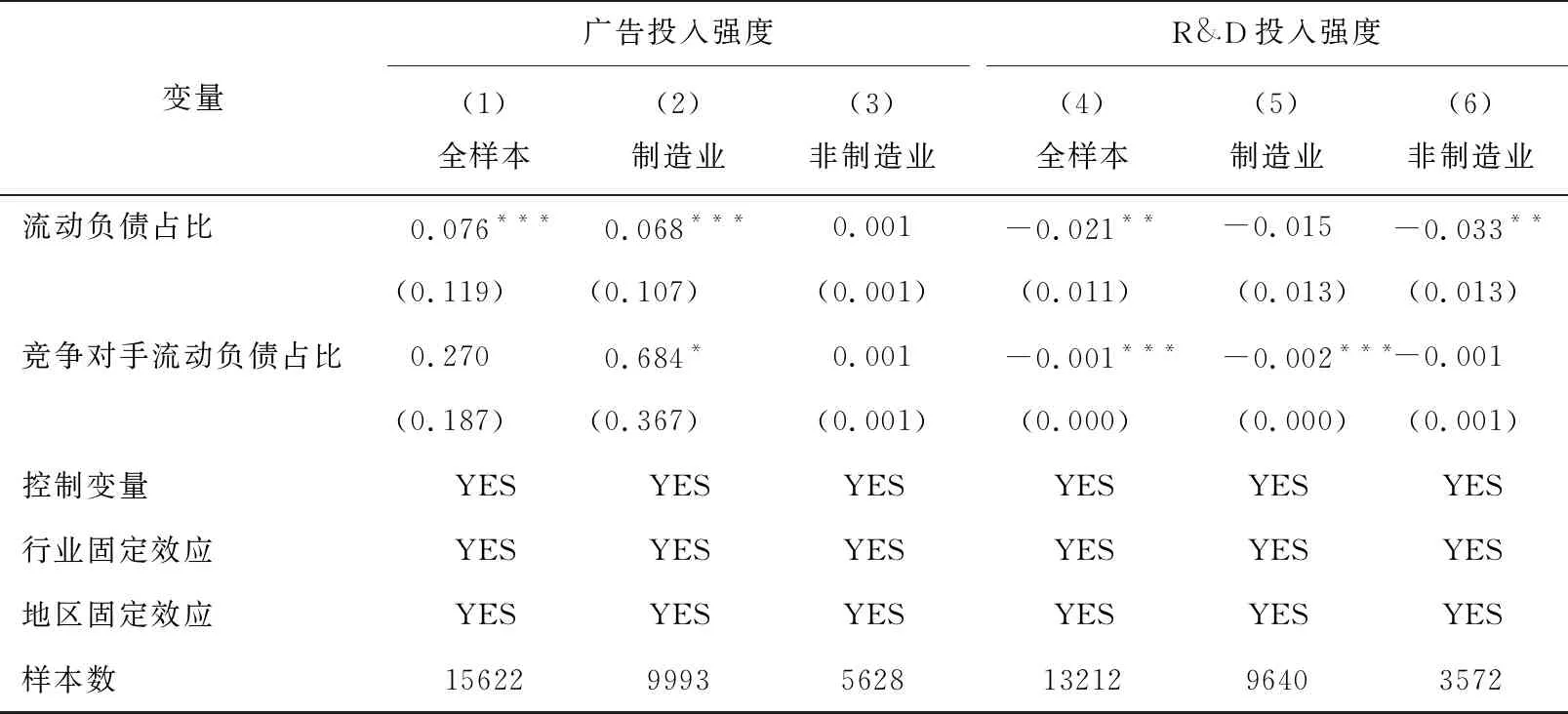

2.流动负债对企业广告、R&D投入强度的影响

为了进一步了解负债结构的竞争策略效应,本文将负债分为流动负债与非流动负债,表5是流动负债占比、竞争对手流动负债占比对企业广告、R&D投入强度的影响。由表5的实证结果可知,企业流动负债刺激广告投入,但抑制R&D投入强度,这与前文的理论分析相呼应。究其原因,流动负债属于短期债务,迫使企业更加追求短期利益,因此企业会更偏向于通过广告投入获得短期利益,同时减少R&D投入。竞争对手流动负债占比对企业广告投入影响不显著,但是对企业R&D投入有抑制作用,即当竞争对手流动负债过高时,说明竞争对手会更偏向于采取广告策略,追求短期利益,此时,企业也会放慢对长期利益的追求,降低R&D投入。

表5 流动负债对企业广告、R&D投入强度的影响

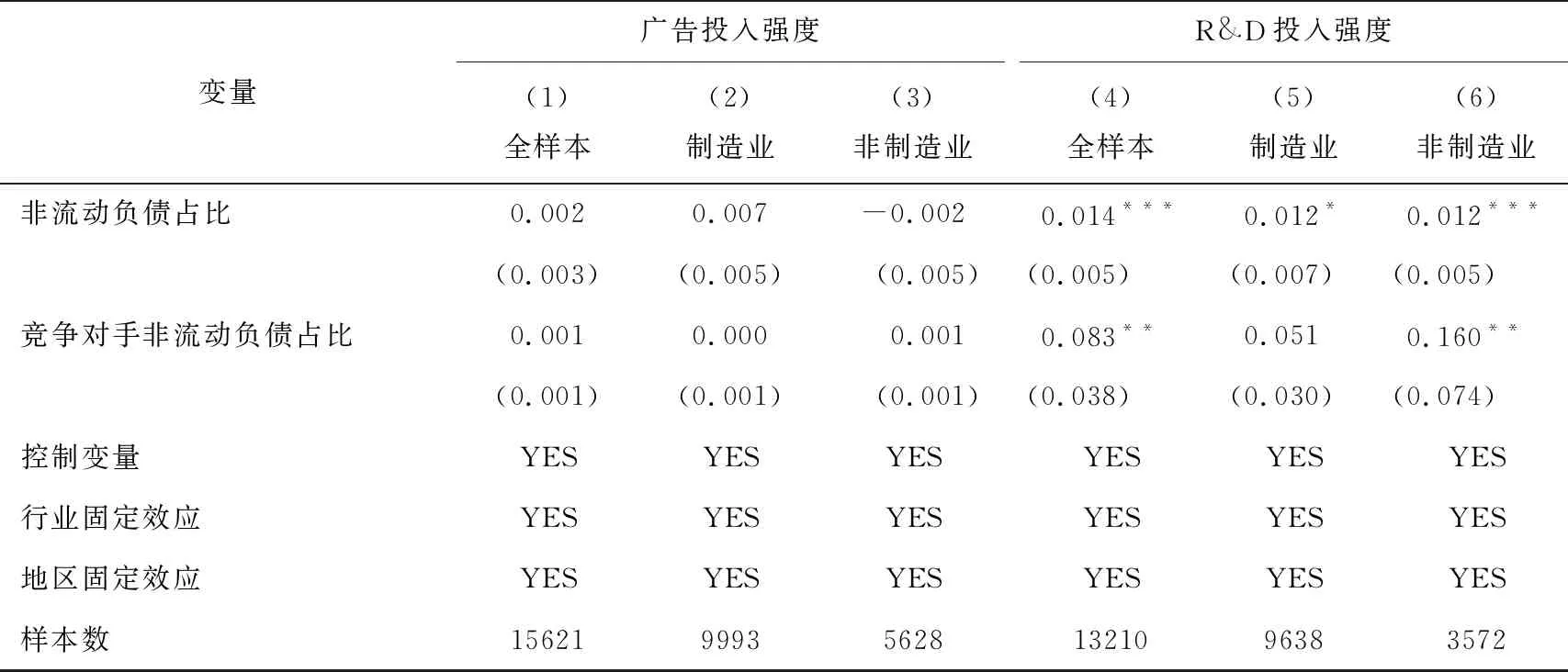

3.非流动负债对企业广告、R&D投入强度的影响

表6是非流动负债占比、竞争对手非流动负债占比对企业广告、R&D投入强度的影响。由表6的实证结果可知,非流动负债对企业R&D投入有刺激作用,对企业广告投入影响不显著。究其原因,非流动负债属于长期负债,短期企业没有财务风险与破产风险,则企业会更偏向于追求长期利益,增加R&D投入。同时,竞争对手非流动负债也会刺激企业增加R&D投入,主要原因是竞争对手非流动负债增加,说明竞争对手会更偏向于增加R&D投入,追求长期利益,产生羊群效应,促使企业也增加R&D投入,才能在市场长期生存下去。

表6 非流动负债对企业广告、R&D投入强度的影响

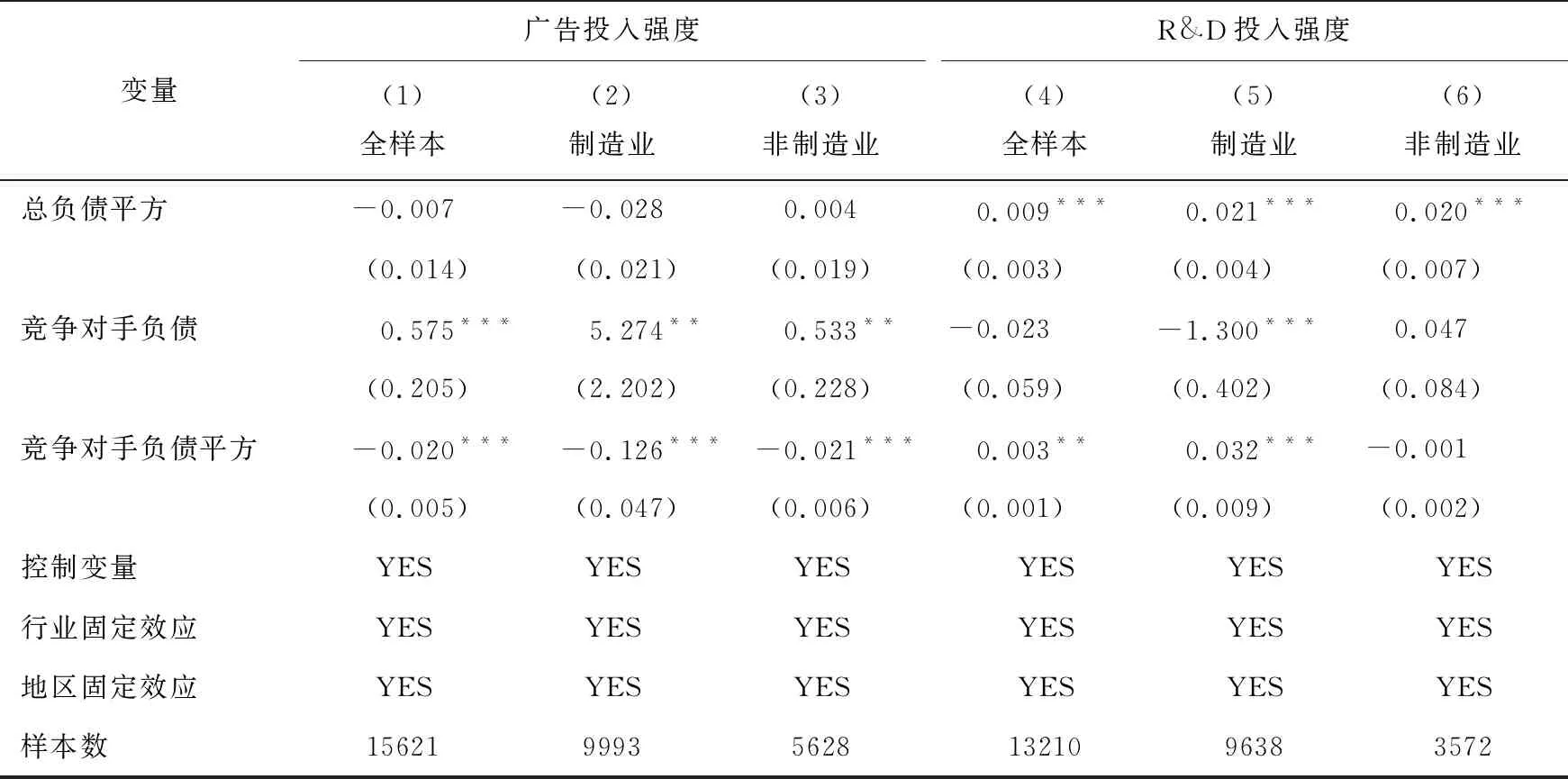

4.负债总额与企业广告、R&D投入强度之间的U型或倒U型关系

(续上表)

表7为负债总额与企业广告、R&D投入强度之间存在U型或倒U型关系的验证。由表7的实证结果可知,企业自身负债与R&D投入呈U型关系,竞争对手负债与企业广告投入呈倒U型关系,同时竞争对手负债与企业R&D投入呈U型关系。即当负债水平较低时,企业并不会增加R&D投入;当负债水平较高时,企业增加R&D投入,可能的原因是研发是一个投资大且耗时长的过程。结合前面关于流动负债、非流动负债对R&D投入的影响,可得出的一个结论是:当企业非流动负债达到一定水平后,企业才会增加R&D投入。

表7 负债总额与企业广告、R&D投入强度之间的U型或倒U型关系

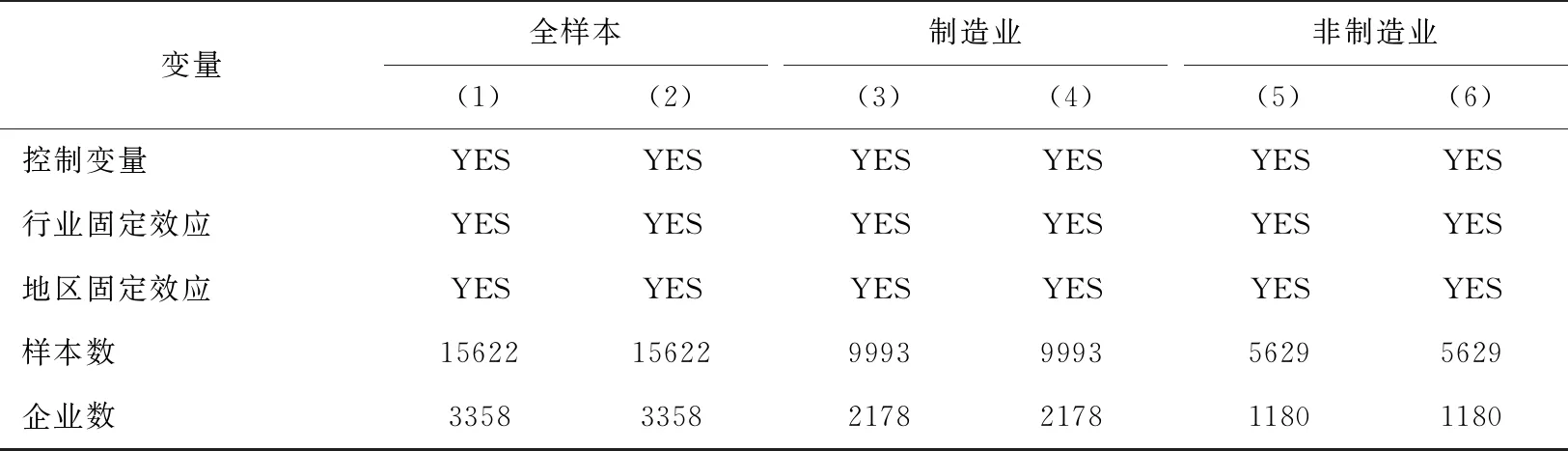

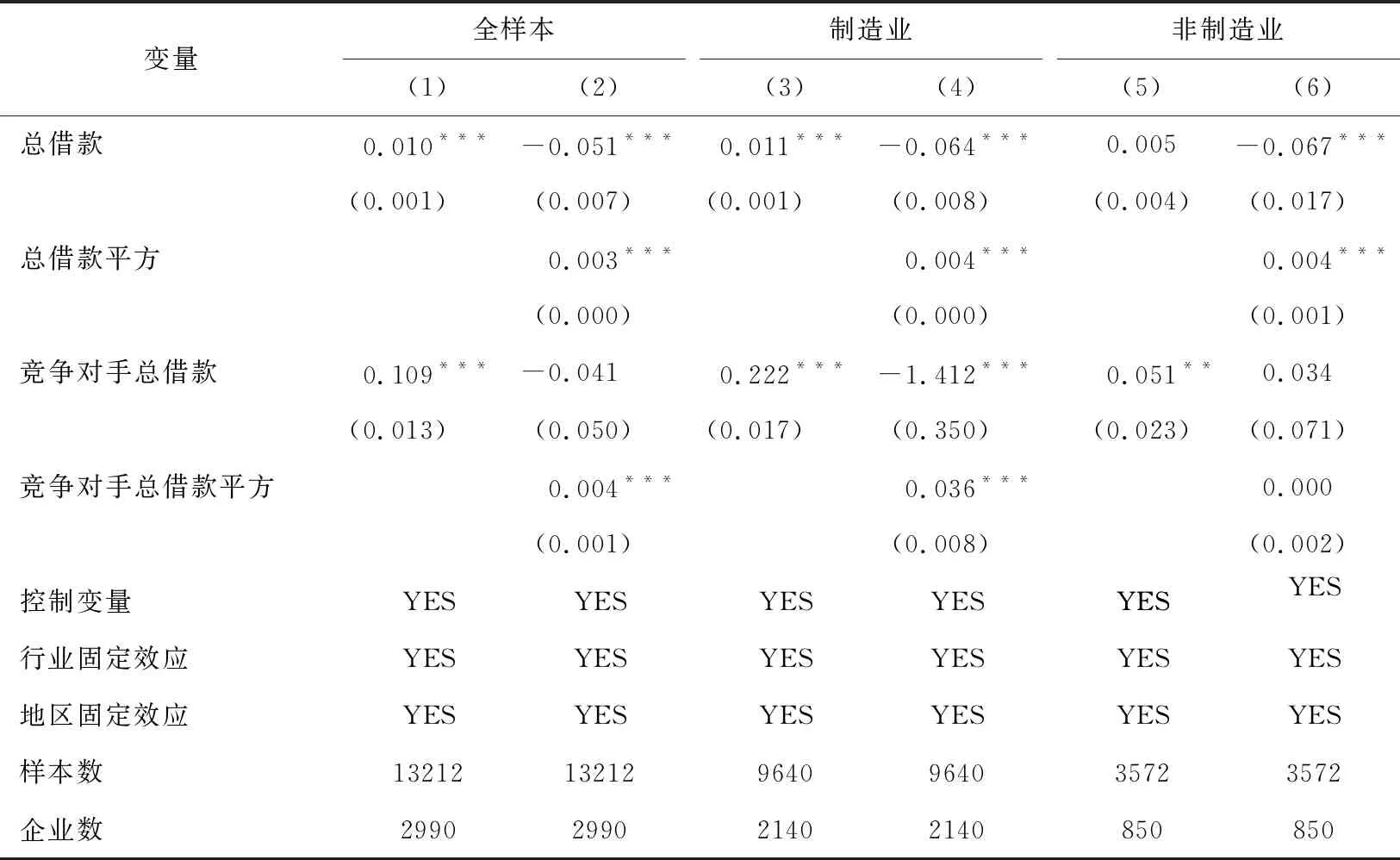

(三)稳健性检验

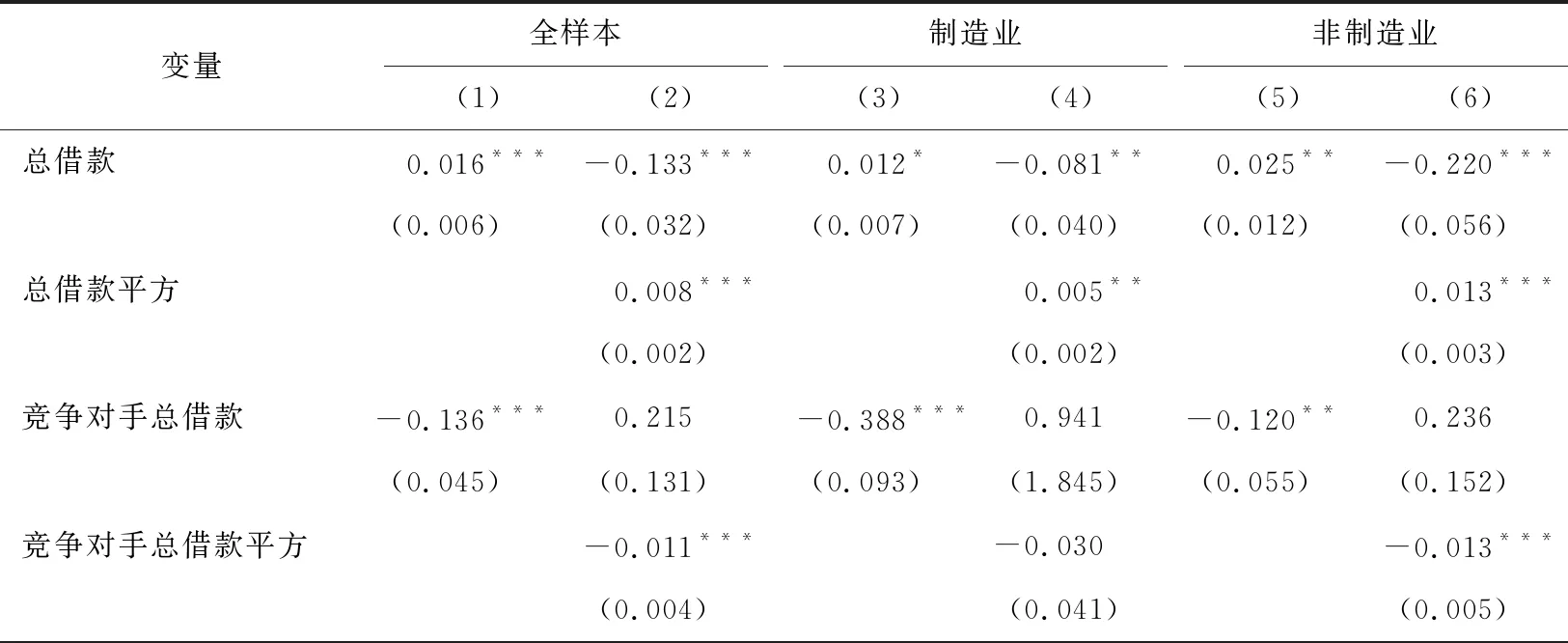

为验证上述回归结果的可靠性,本文用企业借款衡量自变量进行稳健性检验,企业广告投入对企业借款总额回归的结果如表8所示。

表8 企业广告投入对借款总额回归结果

(续上表)

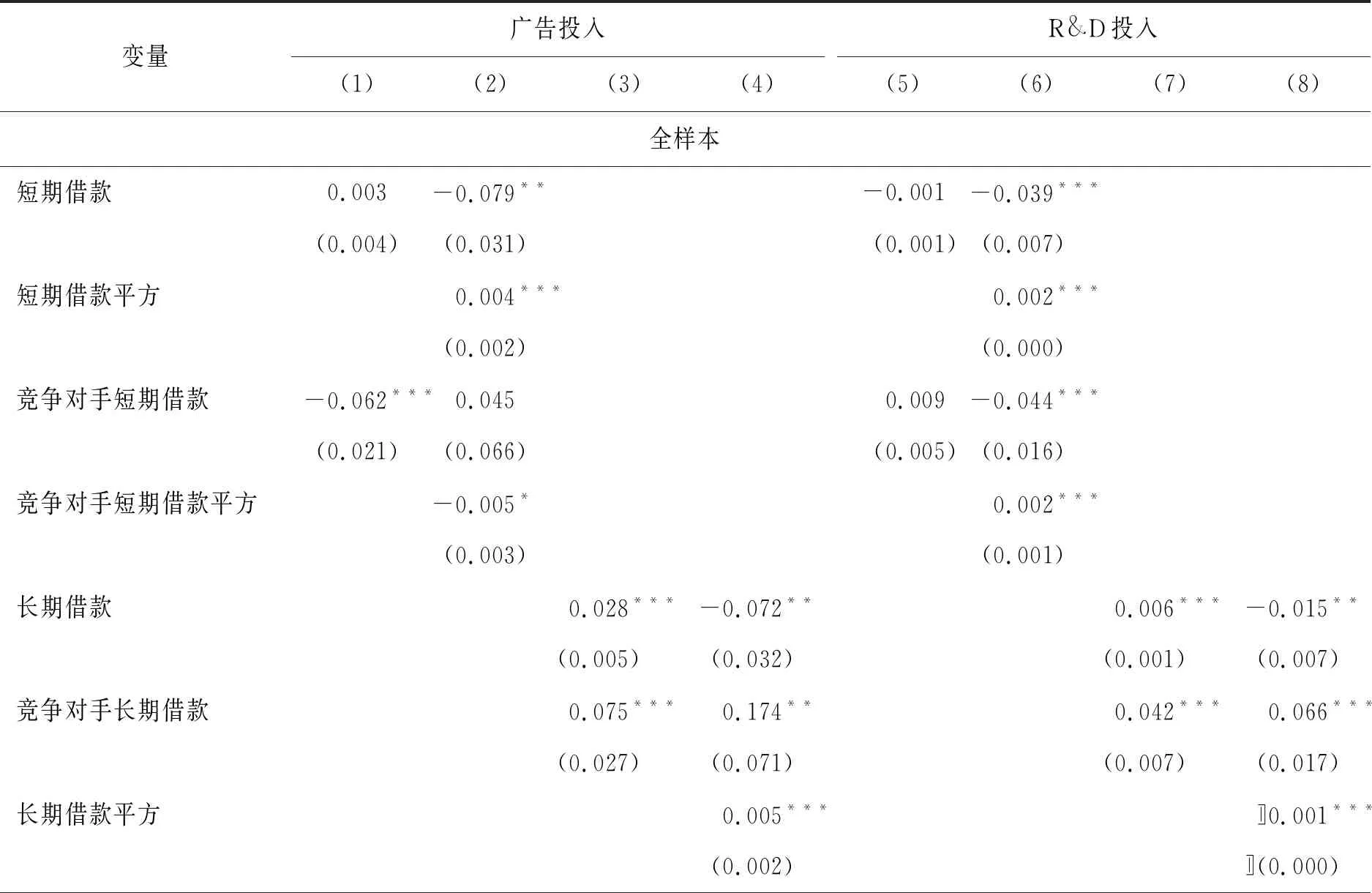

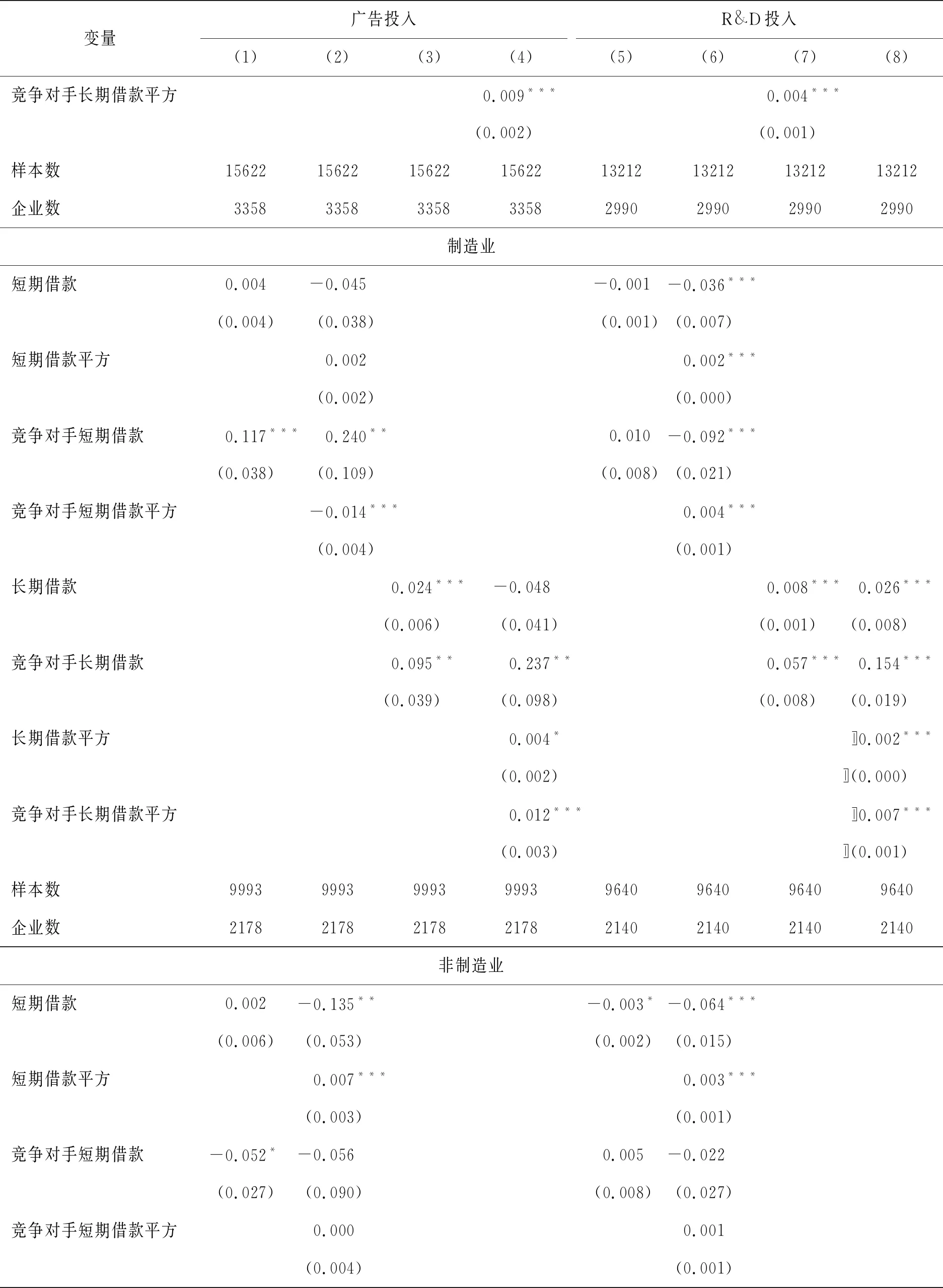

表8回归结果与表5类似,说明上文研究结论具有稳健性,而且企业广告投入对借款总额回归的效果比对负债合计回归的效果更好。即企业自身借款总额与竞争对手借款总额二次项回归结果都显著,且自身借款与广告投入之间存在U型关系,竞争对手借款总额与广告投入之间为倒U型关系。进一步用广告投入分别对短期借款与长期借款回归,表9列(1)-列(4)回归结果显示,企业自身短期借款与其广告投入之间为U型关系,竞争对手短期借款与企业广告投入之间存在倒U型关系,但企业自身长期借款和竞争对手长期借款与企业广告投入之间都是U型关系,表9列(1)-列(4)结果与表8回归结果类似。需要注意的是,用短期借款与长期借款数据回归比用流动负债和非流动负债数据回归效果更好,一个合理的解释是短期借款和长期借款比流动负债和非流动负债更能代表企业短期负债和长期负债。

表9 企业广告和R&D投入对短期借款与长期借款回归结果

(续上表)

(续上表)

表10结果显示企业借款总额和竞争对手借款总额与企业R&D投入之间都存在U型关系,与流动负债和非流动负债回归结果类似,验证了企业负债与企业R&D投入之间回归结果的稳健性。R&D投入对短期借款与长期借款回归的结果如表9列(5)-列(8)所示。

表10 企业R&D投入对借款总额回归结果

表9列(5)-列(8)结果与表10回归结果类似,说明借款总额、短期借款和长期借款对企业R&D投入的影响差异不明显。同时非制造业竞争对手长期借款二次项回归系数都不显著,这与上文负债的回归结果相同,说明非制造业长期负债(借款)的竞争策略效应不明显,我国上市公司债务融资行为更多地基于短期竞争目标。

(四)结果与讨论

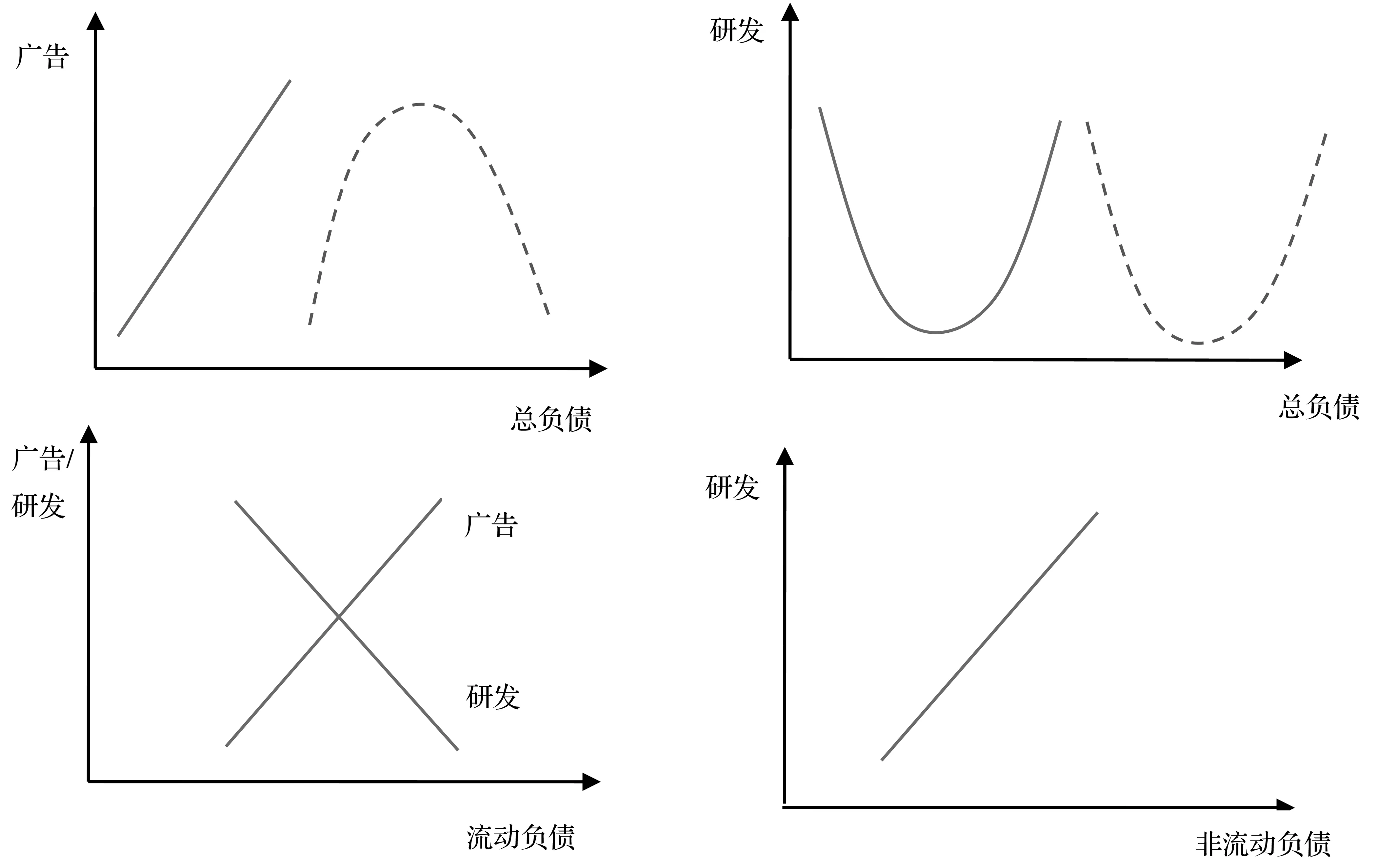

上文负债与企业广告和R&D投入之间的关系可进一步总结为图3。

图3 企业广告、R&D投入与负债回归模拟图

(1)分析负债的广告竞争效应显示:企业负债总额和流动负债与其广告投入之间存在线性关系(二次项回归系数不显著),即企业负债总额与流动负债刺激企业广告投入,流动负债抑制企业R&D投入,非流动负债会增加企业R&D投入。竞争对手负债总额与企业广告投入之间呈现倒U型关系,说明企业负债增加到一定程度后才能产生竞争策略效应,即使竞争对手在产品市场竞争中变得更为保守。

(2)分析负债的R&D竞争效应显示:企业自身负债、非流动负债、竞争对手负债与R&D投入之间都存在U型关系,即企业自身负债和竞争对手负债的提高先抑制企业R&D投入,随后刺激企业R&D投入。说明负债对企业R&D投入存在“规模效应”,即当且仅当企业负债超过一定水平时,才会刺激其R&D投入,一种可能的解释是由于研发属于高投资行为,企业需要筹集到足够多的经费才考虑进行高风险的R&D投入。

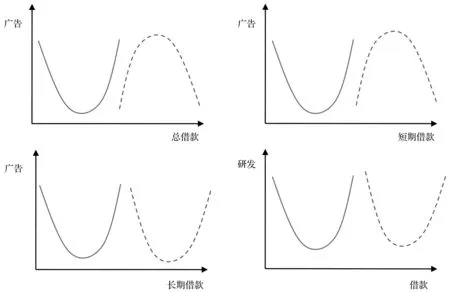

相应地,稳健性检验回归结果可总结如图4所示。

图4 企业广告、R&D投入与借款回归模拟图

从广告投入的角度分析,企业各类借款与其广告投入之间都存在U型关系,再次体现出负债的规模效应,即当借款在较低水平上提高时,企业广告投入会变得更为保守,而当其借款超过一定规模后,才会采取更为激进的广告竞争策略,从而验证了负债的竞争策略效应,即负债的提高会使企业采取更为激进的竞争策略。而竞争对手借款总额与短期借款则会对企业广告投入产生完全相反的作用,这也从反面说明企业负债的竞争策略效应。从企业研发的角度可知,企业及竞争对手各类借款与企业R&D投入之间都呈现出U型关系,这与负债对企业R&D投入的影响相同,说明负债对企业R&D投入的影响结论具有稳健性。

进一步分析实证研究结果可知,负债对企业广告与R&D投入的影响存在差异,且不同类型负债的影响也存在一定差异。企业负债对其产品市场竞争行为同时存在刺激效应和抑制效应,具体表现为企业自身流动负债刺激其广告竞争行为、抑制其R&D竞争行为,企业非流动负债刺激其R&D竞争;竞争对手流动负债抑制企业广告竞争和R&D竞争行为。此外,由于流动负债和非流动负债对企业产品市场不同竞争行为存在相反的竞争效应,而负债合计是两种负债的总和,因而负债合计与企业产品市场竞争行为之间存在非线性关系,本研究发现企业负债与其产品市场竞争行为之间存在U型或倒U型关系,这些结论充分支持了Brander和Lewis(1986)、Maksimoivc(1988)以及Titman(1984)的理论。并且自身负债合计和竞争对手负债合计对企业广告和R&D投入的影响基本相反。

本文进一步探讨了不同行业负债对广告与R&D竞争行为的影响差异,对已有研究理论进行拓展和补充。制造业与非制造业之间存在差异,导致其资本市场融资行为与产品市场竞争行为之间的关系也明显不同。这些结果表明今后的研究不但要区分负债类型和竞争行为,还要区分行业,否则所得结论必然存在偏差。

四 结论与启示

本文基于Brander和Lewis(1986)、Maksimoivc(1988)以及Sutton(1991)等的资本结构产业组织理论,细致地研究了企业负债和竞争对手负债对企业广告与R&D竞争行为的影响,并用经验数据验证理论结论。本研究的重要价值主要体现在:将资本结构产业组织理论进一步拓展至企业广告与R&D竞争行为,并对相关结论进行了经验验证,提高了其理论应用性;量化竞争对手负债指标,提出了竞争对手负债的具体算法,这为该主题今后的研究提供了参考;分离了流动负债和非流动负债对企业广告与R&D投入的影响差异;综合考虑了负债对企业产品市场竞争行为的刺激效应和抑制效应,提出并验证了负债与企业广告和R&D投入之间的U型或倒U型关系,说明负债对企业产品市场竞争策略的影响存在规模效应。

本文研究结论对现实的启示为:(1)指导企业优化其债务结构。近期倾向于广告竞争的企业应该适当提高其流动负债比例。相反,计划通过R&D投入获取竞争优势的企业则应该更多地借入非流动负债;(2)为预判竞争对手未来的竞争行为、调整自身竞争策略提供参考。当竞争对手显著提高其流动负债时,说明其即将采取进攻性的广告竞争策略。当竞争对手非流动负债明显增加时,可预测其未来一段时间内将采取激进的研发策略。另外,有关竞争对手负债指标的计算方法也值得做进一步的探讨与研究,以提高计算方法的便利性和合理性。