重污染企业环境信息披露、媒体关注与经济绩效关系研究

2022-04-18刘银玲

刘银玲,高 阳

(1.榆林学院 管理学院;2.榆林职业技术学院 农学院,陕西 榆林 719000)

习近平总书记在我国生态环境文明城市建设部署中,曾多次指出“要正确处理经济发展与生态环境保护的关系,更加自觉地推动绿色发展”。从企业社会责任的角度来讲,就是要求企业能够真实完整地披露其环境信息报告。如何达到经济效益和环境保护的协同发展,实现“绿”“金”的双赢,是众多学者探讨的热点问题。

随着大数据时代的到来,新闻媒体在社会发展中扮演者非常重要的角色。企业的各种正面、负面信息都会第一时间出现在媒体报道中。尤其是负面的媒体报道会给企业带来不良的社会舆论。那么,当企业试图利用华而不实的环境信息去“粉饰”自身的“窘境”时,媒体将会发挥怎样的作用呢?

笔者带着上述的问题,从企业经济绩效欠佳的角度去分析其环境信息披露的动机和倾向,并介入媒体关注的调节作用,以期为实现“绿金”双赢的发展目标提供切实可行的建议。

1 研究设计

1.1 研究假设

企业在不断向前发展的过程中往往需要高度的依赖外部资源,但是优胜劣汰往往作为一个企业利用外部资源的主要指导方向,会导致一些企业在内部经济效益低下时无法得到更多外部的资源帮助。当企业日常经营绩效不尽如人意时,企业往往可能会更加倾向于选择走经营合法性强的路线。因此,提出假设,H1:企业经济绩效较差时会提升环境效益水平。

企业不愿披露相关环境灾害信息的主要原因之一是为其糟糕的经营业绩“披上绿色的外衣”,从而可以争取更多的合法性收益。因此,能否把一个企业发展经营不善和一个企业切实严格履行社会环境保护责任直接挂钩,是一个企业是否能够得到外部环境投资者的青睐关键所在。因此,提出假设,H2:企业经济绩效较差时会提升非财务类环境信息披露水平,而不会提升财务类环境信息披露水平。

媒体的本质就是利用各种途径与方法进行信息传播。企业通过网络媒体渠道发布自愿承担环保法律责任的相关信息,既能有效满足各企业利益相关者的环保信息共享需求,还能有效帮助环保企业更好地树立品牌形象、获取社会市场广泛认可。媒体的高度关注同时会极大地放大该类企业的“经营业绩不佳”和“合法性”两种报道信号。因此,提出假设,H3:媒体关注对企业在经济绩效较差时提升环境效益水平起正向调节作用。

相关环保信息的披露主要是为了满足风险投资者对企业承担环保责任的基本要求,影响其长期投资决策,并消除管理不善可能带来的其他负面影响。在社会媒体高度关注的积极作用下,企业将更加侧重于及时披露财务年报类型的环境风险信息。因此,提出假设,H4:媒体关注对企业在经营较差时提升财务类环境效益水平正向调节作用。

1.2 样本选择及数据来源

重污染企业对资源的依赖度较高,其发展过程中会消耗大量的能源资源。在当前生态文明建设的大背景下,它们能否做到真实正确的环境信息披露对投资者决策意义十分的重大。笔者选取重污染企业当中的部分上市企业作为研究对象,以2016年—2020年作为样本区间,除媒体关注指数和环境效益水平指数外,其他数据均通过CSMAR数据库获取。

1.3 变量指标的选取

1.3.1 被解释变量。 将企业环境数据信息公开披露分为财务类型的环境信息和非财务类型的环境信息两类,具体指标见表1、表2。若某一指标无定性描述为0分,有定性描述为1分,定量描述指标一般为2分;若企业仅发布当年的年报,得分为1;如果企业同时发布了以前的年度报告,则得分为2。为了保证质量检验体系结果的准确性,要求5名质量检验体系专家独立负责对综合检验体系进行严格打分,评分后的检验结果及其平均得分通过了肯德尔和谐产品质量检验系统各数值的综合检验以及得分测定数。

表1 财务类环境信息披露得分指标体系

表2 非财务类环境信息披露得分指标体系

1.3.2 解释变量。 经济绩效通常选取企业净资产长期回报率,反映企业长期经营管理绩效。考虑到专业投资者在选择投资特定类型企业时,如果该投资企业当年度的净资产平均收益率低于其所在身处行业的平均水平,取值一般为1,反之则取值为0。

1.3.3 调节变量。 媒体关注是用网络媒体与传统纸质媒体对目标企业的报道数之和的对数加1来衡量的。笔者借鉴刘晓霞的方法,选取全国影响力最大的8家财经报纸作为报道来源,根据上市企业的缩写或股票代码,以“或”为逻辑关系词,在中国重要报纸全文数据库的搜索窗口中搜索“关键词”“主题”和“标题”。

1.3.4 控制变量。 现有研究结果认为企业管理层股权激励、资本特征、固定投资者个人持股和监事会持股规模等诸多因素可能会对企业经营环境效益及其行为模式产生一定量的影响。因此,笔者在7个模型中分别纳入企业经营规模、资产负债率、股权集中化程度、监事会成员规模、管理层个人持股比例、审计审查意见和监管机构认定投资者个人持股比例7个控制变量。

1.4 模型构建

文章首先构建模型(1)对假设H1和假设H2进行检验。

ELD(ELDCF,ELDNCF)=α0+α1OP+α2X+ε

(1)

然后按照温忠麟等的研究方向,在模型(1)的根本上按照顺序加入了媒体关注度、经济绩效和媒体关注度的乘积项(OPMEDIA),构建出模型(2)和模型(3)组成的调节效应模型,最后对假设的H3和假设的H4进行相关的验证,据此探究媒体关注的治理效果。

ELD(ELDCF,ELDNCF)=α0+α1OP+α2MEDLA+α3X+ε

(2)

ELD(ELDCF,ELDNCF)=α0+α1OP+α2MEDLA+α3OP*MEDLA+α4X+ε

(3)

2 实证检验

2.1 描述性统计分析

样本企业各变量均值的组间差异变化情况对比结果如表3所示。①数据通过了5%假设水平下的显著性评估检验,初步印证了假设H1和假设H2。②不同经济绩效的企业在资产负债率、管理层实际持股比例、机构固定投资者实际持股比例等方面存在显著差异。其他数值变量的平均值均在合理范围内。

表3 描述性统计分析

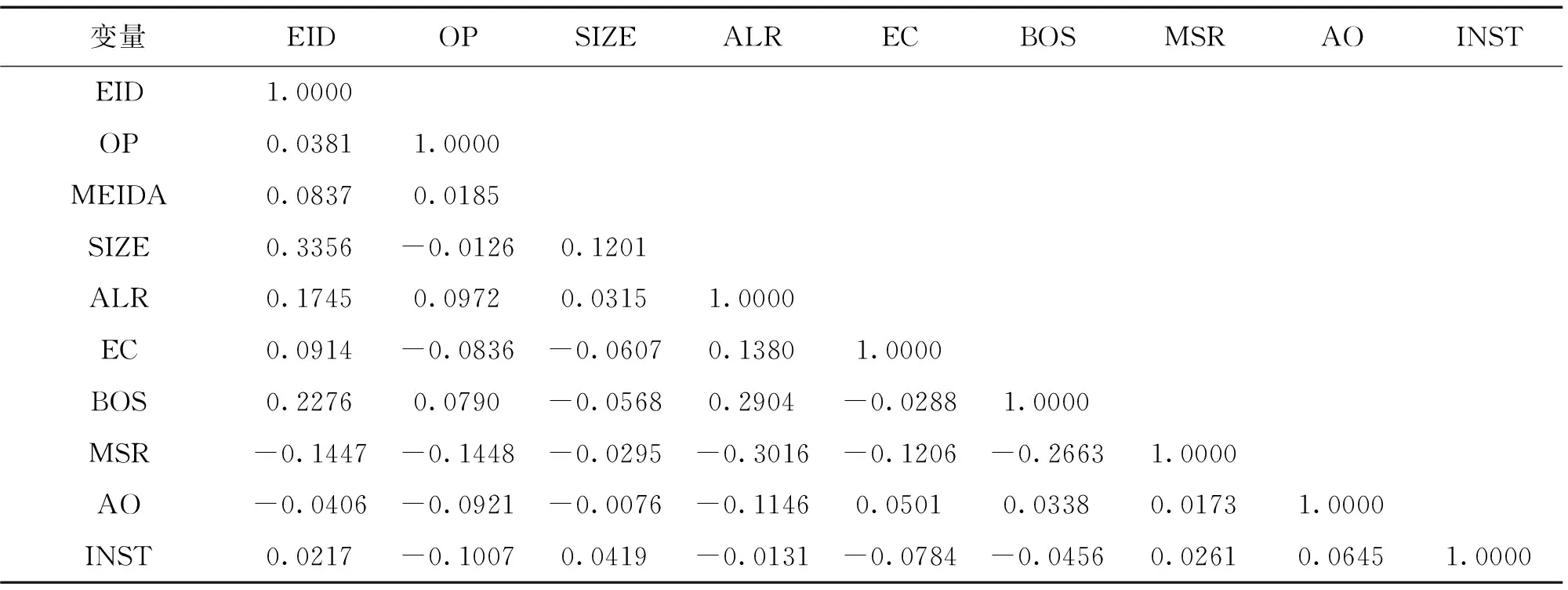

2.2 相关系数检验

经营管理绩效不同的审计组别中,样本中各项数据符合一般审计常识。pearson相关系数中的矩阵公式表明了文章中的模型不可能存在多重共线性函数问题(如表4所示)。

表4 相关系数检验表

由表4可以看出变量之间的相关指数低于0.5,说明不存在多重共线性。因此,得出自变量之间的相关性对回归结果影响不大的结论。

2.3 主模型回归结果分析

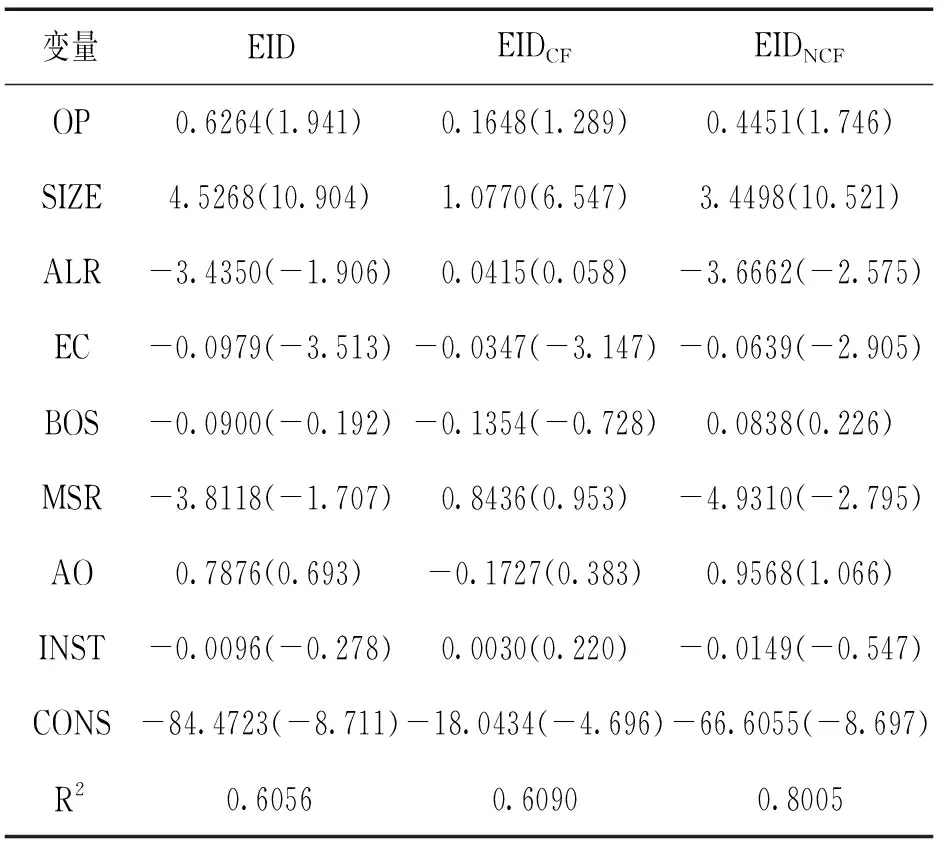

2.3.1 经济绩效对环境信息披露的影响。 按照Hausman检验为结果,对整个模型进行了严格的回归方向分析,把EID、EIDCF、EIDNCF作为解释变量,由表5可知,(1)列OP的回归系数在5%为正,说明H1成立。

2.3.2 媒体关注的调节作用。 对模型(2)模型(3)以EID为被解释变量进行回归分析,得到的结果如同表5中(1)列和(2)列所示。如果在只加入媒体关注度的情况下,(1)列的R2值为0.6056;加入乘积项OP*MEDIA后,(2)列的R2值为0.6090,较(1)列提高了0.0034,表明媒体关注起到了正向调节作用,即媒体关注能促进企业经济绩效不佳时披露环境信息的行为。验证了文章假设H2。

表5 经济绩效对环境披露的影响

为了进一步探究媒体关注对不同企业环境信息披露的主动调节作用,笔者分别以模型EIDCF、EIDNCF作为被解释变量对模型(2)和模型(3)进行回归。以EIDCF作为被解释变量时,表明媒体关注对企业经营不善时披露财务类环境信息的行为起到了正向调节作用。上述分析结果完全支持了假设中的H3。

3 研究结论

笔者选取了2016年—2020年符合入选标准的32家重污染企业作为研究对象,以社会责任理论和利益相关者理论、外部压力理论、可持续发展理论和循环经济理论作为研究的理论基础,区分财务型和非财务型对环境信息进行综合评价。这个过程不仅可以改善企业绩效,而且可以帮助企业获得良好的社会形象,获得社会和大多数消费者的认可,并扩大市场参与度。

企业规模对重污染企业的环境信息披露与媒体效应之间的关系具有积极影响。如果企业规模较大,企业的生产经营活动和污染物排放将受到企业周围居民和全国居民的监督。因此,规模大的企业必须注重环境污染带来的负面后果,充分运用大规模优势,提升环境信息披露水平。