混合四因子模型的构建及有效性检验

2022-04-06佘红芳武汉大学

文/佘红芳(武汉大学)

一、引言

因子定价模型从最初的CAPM单因子定价模型到Fama和French三因子、五因子模型,再到现在多因子定价模型层出不穷。但是,市场中依然存在传统因子定价模型无法解释的各种异象,原因之一便是传统资产定价理论是建立在市场有效、投资者完全理性的假设条件下,而现实股票市场并非如此。于是,行为金融学应运而生,否定了市场完全有效以及投资者完全理性的假设,认为在市场非有效的条件下,投资者的心理和行为是影响股票收益的重要因素。

本文从行为金融学角度切入,关注投资者的两种心理偏见:注意力有限和过度自信。投资者注意力有限引起对公共信息比如盈余公告反应不足,进而产生盈余公告后股价的漂移,并且一般来说由反应不足引起的错误定价能在短时间内得到修正,基于此,我们考虑构造一个盈余公告漂移因子PEAD,用于捕获由投资者反应不足引发的短期错误定价。而对于投资者过度自信导致的长期错误定价,本文基于上市公司股票发行与回购的市场择时行为,构建了一个融资决策因子FIN。本文将两个行为因子结合市场因子MKT以及规模因子SMB,建立一个风险——行为混合四因子模型,并检验其在我国股票市场的适用性。

二、文献回顾

根据行为金融学最新研究,Stambaugh和Yuan(2017)构造了两个错误定价因子,再加上市场因子和规模因子建立了一个反映错误定价的四因子模型。Daniel、Hirshleifer 和 Sun(2020)提出了长、短两个时间维度上的行为因子,分别用来捕获短期和长期错误定价。Ball和Brown(1968)最早提出盈余公告后股价漂移效应(PEAD),认为上市公司财报中的盈余信息会对后续股票收益产生影响。Hirshleifer、Lim和Teoh(2009)认为若市场中存在大量公司同时披露盈余信息,投资者便会出现注意力有限、无暇顾及的情况,于是便出现股价的滞后漂移。Stein(1996)提出的市场择时理论认为:公司的管理者相对普通的投资者来说,对自己所经营的企业更加了解,精明的管理者会在公司股价高估时发行股票,股价低估时回购 股 票。Loughran和Ritter(1997)的研究表明,进行股票增发的公司在发行后五年的股票收益率极低。Ikenberry、Lakonishok和Vermaelen (1995)研究了美国1980-1990年上市公司在公开市场宣布进行股票回购后公司的长期业绩。结果发现,在最初的公告宣布后,买入并持有的四年期平均超额回报率为12.1%。

三、数据处理及模型构建

(一)数据来源及处理

本文以沪深A股上市公司作为研究对象,数据来源是国泰安数据库。本文选择2008年5月至2020年4月的月度数据进行实证分析,时间跨度为144个月,既避开了股权分置改革完成前的时期,又避免了由于年报公布时间的滞后性导致财务数据与市场数据不一致的问题。与多数因子研究文献保持一致,本文的无风险利率采用一年期定期存款利率,个股的月度收益率采用现金红利再投资的月度收益率。在进行实证分析之前,主要对数据做了如下处理:剔除新股上市后六个月的交易数据;剔除ST、PT以及金融行业股票,账面价值为负的股票也予以剔除;中国股市中市值最小的30% 股票可能会受到壳价值污染的严重影响,所以本文剔除了市值最小的30%股票。

(二)因子定义与构建

本文采用Fama和French(1993,2015)以 及Liu、Stambaugh和Yuan(2019)论文的因子计算方法,采用2*3分组法构建Fama和French模型的5个风险因子。

在构建短期行为因子PEAD时,首先计算上一年度的财务报告公布日前2天以及后4天的累计异常收益(CAR)。其次将CAR值按照30%和70%分位数分为三组,将股票市值按照50%分位数分为两组,随后进行2*3交叉分组,并将股票市值作为权重,计算出6个投资组合的加权平均收益率。最后,将CAR值高的组的收益率减去CAR值低的组的收益率,便得到短期行为因子PEAD的时间序列值。

在构建长期行为因子FIN时,首先计算出个股t年末以及t-3年末在外流通的股数,分别取对数再相减便得到个股三年的股票发行增速IR(Issuance Rate)。其次将股票发行增速IR按照30%和70%分位数分为三组,将股票市值按照50%分位数分为两组,随后进行2*3交叉分组,并将股票市值作为权重,计算出6个投资组合的加权平均收益率。最后,将股票发行增速低的组的收益率减去股票发行增速高的组的收益率,便得到长期行为因子FIN的时间序列值。

(三)风险——行为混合因子模型的构建

本文在传统金融学市场因子和规模因子的基础上,加上短期行为因子和长期行为因子,构建了一个既反映风险又反映错误定价的风险——行为混合四因子模型。具体模型如下:

其中,Ri,t-Rf,t代表资产i的超额收益,MKTt,SMBt,PEADt,FINt分 别表示市场因子、规模因子、短期行为因子以及长期行为因子β1,t,β2,t,β3,t,和β4,t为因子载荷,εi,t为残差项。

四、模型有效性检验

(一)投资组合分析

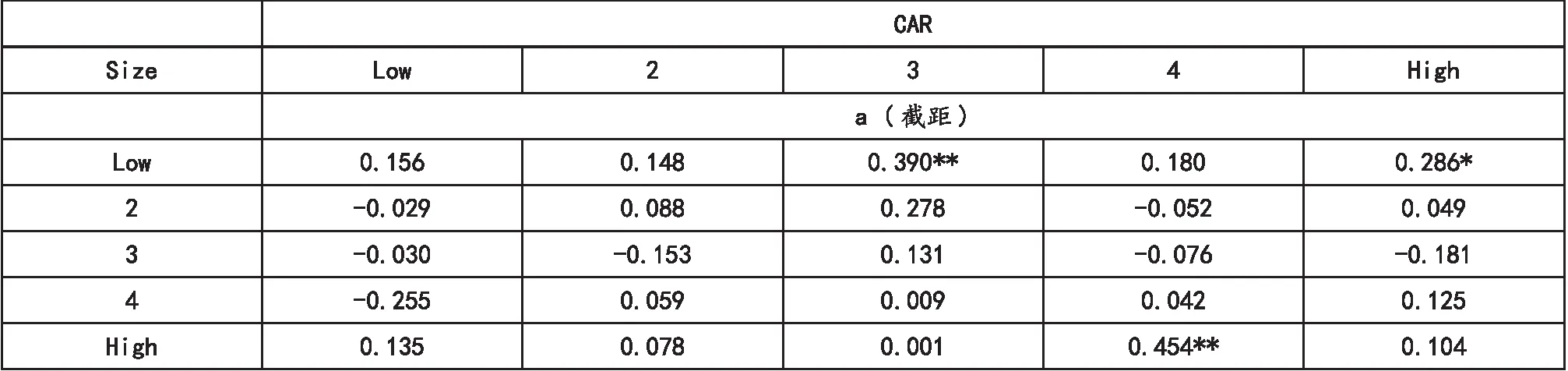

对本文构建的风险——行为混合因子模型解释资产组合收益的能力进行检验。具体来说,分别根据规模Size、盈余公告后累计异常收益CAR以及股票发行增速IR由小到大排序,将所有股票平均分成5组,然后规模与其两两交叉分组,每种二元分组包括25个投资组合。接下来,以这25个投资组合的超额收益为因变量,以混合四因子模型中的因子组合作为自变量,进行回归分析。回归的截距项显著的个数越少,说明模型的解释效果越好。表1和表2分别是Size-CAR和Size-IR分组回归得到的截距项。

表1 Size-CAR分组回归结果

表2 Size-IR分组回归结果

根据表1和表2回归结果,我们可以得到以下结论:Size-CAR分组下截距项显著的个数仅为3个,Size-IR分组下所有截距项均不显著,说明本文构建的风险——行为混合四因子模型可以对投资组合收益作出比较完美的解释。

(二)模型比较——GRS检验

本节中将对我们构建的风险——行为混合因子模型与Fama和French的三因子、五因子模型进行比较。Fama-French在比较各个因子模型的优劣时使用的是GRS检验法,可以从以下4个角度对因子模型的解释能力进行比较:(1)截距项显著的个数:回归的截距项显著的个数越少,模型的解释效果越好;(2)GRS值:值越小,模型的解释效果越好;(3)A||: 常数项绝对值的平均值。值越小,模型的解释能力越强;(4)A(Adj,R2):调整R2的平均值。值越大,模型的解释能力越强。表3和表4分别是Size-CAR分组和Size-IR分组下的GRS检验结果。

表3 Size-CAR分组GRS检验

表4 Size-IR分组GRS检验

分析发现,无论是Size-CAR分组还是Size-IR分组下的GRS检验结果,本文构建的风险——行为混合四因子模型综合来看表现均优于Fama和French的三因子、五因子模型。

五、结论

文章综合传统金融学和行为金融学的研究成果,构造了一个风险——行为混合四因子模型,并与Fama和French的三因子、五因子模型进行对比。研究结果表明,本文建立的风险——行为混合四因子模型能够对投资组合的收益作出更优的解释,模型回归的截距项基本上都显著为0。GRS检验的结果更是表明,相比Fama 和French的三因子、五因子模型,本文构建的因子模型表现更佳。