氢能崛起:布局三大环节与六个方向

2022-04-02《股市动态分析》研究部

《股市动态分析》研究部

氢能产业崛起,相关产业链也有望受益。

氢能产业链分为上游制氢、中游储存与运输、下游应用三大环节,根据各方机构观点,在这三个环节中,上游电解水制氢、中游储运设备、下游应用中的加氢站、车用燃料电池、储能发电、传统工业6个细分方向值得关注。

制氢环节技术路线包含化石原料制氢、化工原料制氢、工业尾气制氢以及电解水制氢。

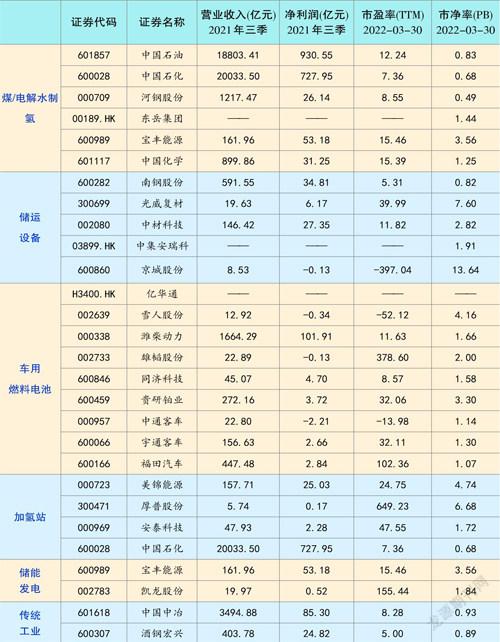

其中,化石原料制氢是目前普遍使用的方法。全球范围内多使用天然气制氢,我国由于煤炭资源丰富,因此使用煤制氢技术路线。主要上市企业包含中国石化(600028)、中国石油(601857)、河钢股份(000709)等。

而行业人士认为,由于高碳排放量,煤制氢存在“灰氢难题”,在未来氢能发展的前景很大程度上依赖于CCUS技术的成熟与成本下降。电解水制氢将凭借碳排放最低的优势成为未来主流。

《中国氢能源及燃料电池产业白皮书(2020)》预计,2030年电解水制氢渗透率将达到10%,未来十年提升空间超4倍,2060年电解水制氢占比将提升到70%。

电解水制氢目前有碱性电解(ALK)、质子交换膜电解(PEM)、固体氧化物电解(SOEC)三类。其中质子交换膜电解(PEM)被认为是未来最佳路线。中信证券预计,2030年质子交换膜电解槽装机量约为20-25GW,所需质子交换膜用量约为95-170万m2,市场空间可达4.80-8.50亿元。全氯磺酸(PFSA)质子交换膜技术成熟、性能优良,是如今应用最广泛的质子交换膜体系。

目前,质子交换膜的国内供给仍然不足,国产化替代节奏较慢,大部分需求方仍旧使用国外进口膜,海外质子交换膜生产企业主要有Gore、科慕、陶氏、3M、日本旭化成、日本旭硝子、加拿大Ballard和比利时Solvay等。

但部分机构认为,随着下游需求的井喷和上游原材料生产企业突破技术瓶颈,国产质子交换膜的生产成本降低,预计质子交换膜的国产化率将进一步提升。

目前,东岳集团(00189.HK)是国内最早布局质子交换膜业务的企业,也是国内唯一能够实现批量生产质子交换膜的企业,形成了从原料、中间体、单体、聚合物,到成膜技术、功能化技术等全产业链条。

此外,宝丰能源(600989)、中国化学(601117)相关企业也受到市场关注。

但同时需要注意的是,电解水制氢目前面临高成本问题,降本是未来普及重点。业内人士认为有两条途径可选:一是降低电解过程中的能耗,通过开发PEM及SOEC技术来实现;二是采用低成本电力为制氢原料。

目前国际上主要氢气储运技术包括气态储运(长管拖车、管道)、液氢储运、氢载体储运和固态储运。

储存环节上,目前我国普遍采用高压气氢储存方式。高压储氢主要利用气瓶作为储存容器,对于储气瓶,全球从I型储氢瓶到IV型储氢瓶演变,目前III型瓶是我国发展重点,已开发35MPa和70MPa,但IV型储氢瓶将凭借轻量化、寿命长等优点成为未来主流;运输环节以高压气态长管拖车为主,技术成熟。

本次《规划》要求,后续通过材料工艺创新提高高压气态储运效率,推动低温液氢储运,探索固态,深冷高压,有机液体等储运方式;同时开展掺氢天然气管道、纯氢管道等试点示范。

相关设备企业将或将受益。参与储运环节的上市企业包括南钢股份(600282)、光威复材(300699)、中材科技(002080)、中集安瑞科(03899.HK)、京城股份(600860)等。

车用燃料电池是氢能一大重要应用市场。《中国氢能发展报告2020》测算,氢燃料电池商用车将率先实现产业化的应用与运行,氢燃料电池客车、物流车、重卡等车型将在2030年前取得与纯电动车型相当的全生命周期经济性。

按照SAE《节能与新能源汽车技术路线图2.0》对氢燃料电池制定的发展规划,到2025年,氢燃料电池汽车的保有量将分别达到5万-10万辆规模,到2030年达到80万辆-100万辆,保有量规划有十年百倍的增长。

根据头豹研究院测算,到2024年中国氢燃料电池行业按装机量计算的市场规模达到1383MW,CAGR达61%。

燃料电池零组件包括电池系统、电堆、空压机、氢气循环泵、膜电极、碳纸、质子交换膜、催化剂等。相关企业包含亿华通(688339)、雪人股份(002639)、潍柴动力(000338)、雄韬股份(002733)、同济科技(600846)、贵研铂业(600459)等。

此外,氢燃料电池整车也倍受市场关注。主要标的包含中通客车(000957)、宇通客车(600066)、福田汽车(600166)等。

加氢基础设施作为发展氢能源汽车产业的关键环节,长期以来都是国家政策规划和鼓励的对象。我国2014年首次提出针对加氢站的具体补贴数额;2019年“两会”上,氢能第一次被写入政府工作报告;2020年5月财政部再次出台新的加氢站补贴政策。

根据《节能与新能源汽车技术路线图2.0》规划,到2025年,我国加氢站的建设目标为至少1000座,2020-2025年的CAGR达53%;到2035年加氢站的建设目标为至少5000座,2020-2035年的CAGR达28%。

加氢站主要由制氢系统、压缩系统、储存系统、加注系统和控制系统等部分组成。将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气。目前,我国加氢站主要为高压氢气储存加氢站。

我国积极参与加氢站建设投资的企业主要包括车企和新能源(氢能、燃料电池)企业。除此之外,一些气体公司和设备生产商也参与其中,企业布局呈现多元化趋势。

相关上市企業包含美锦能源(000723)、厚普股份(300471)、安泰科技(000969)、中国石化(600028)等。

氢储能技术,即将富余的电力用于制造可长期储存的氢气,然后在常规燃气发电厂中燃烧气体发电,或用燃料电池进行发电用于交通、热电联供等场景。相较于锂离子电池为代表的电化学储能,氢储能系统具有可长期存储、能量密度高等优势,在电力系统中与能源供给侧配合、与分布式能源发电和电网发展相结合,可减少新能源出力不稳定、优化电力供应等问题,应用于可再生能源消纳、电网调峰等场景。

根据国际氢能委员会预计,到2050年氢能将承担全球18%的能源终端需求。《欧盟氢能战略》提出,在2024年之前可再生能源绿色制造氢达到100万吨,2030年达到1000万吨。

数据来源:东方财富Choice

这一领域,宝丰能源(600989)正在建设国家级太阳能电解制氢储能及应用示范项目,可年产2.4亿标方“绿氢”和1.2亿标方“绿氧”。此外,凯龙股份(002783)参与投资的氢能源产业基金,其投资的相关项目也有开展氢储能方面的业务或技术。

本次《规划》提出,“探索氢能在工业生产中作为高品质热源的应用,扩大工业领域氢能替代化石能源应用规模”。氢能在传统工业中的应用主要形式有氢冶金、炼油加氢、氢化工等,其中氢冶金多被提及。

氢冶金目前集中作用于钢铁减排。中金认为,随着氢能成本持续下降,氢冶金等新技术应用将逐步渗透,预期2030年后钢铁氢能冶炼有望加速发展。参与企业包含中国中冶(601618)、酒钢宏兴(600307)等。