突发公共事件审计问责机制研究

2022-03-28陆施予博士程博教授博士

陆施予(博士)程博(教授/博士)

(浙江理工大学经济管理学院 浙江杭州 310018 南京审计大学会计学院 江苏南京 211815)

一、引言

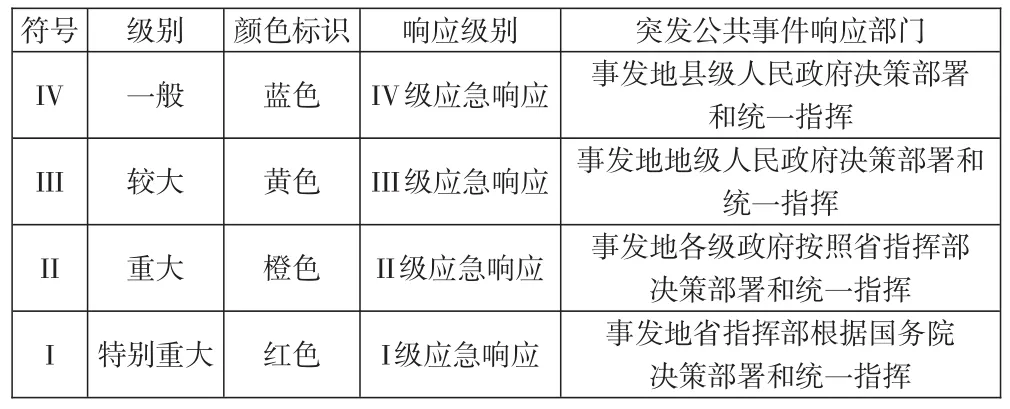

突发公共事件具有突发性、公共性、紧迫性、严重性、影响广泛等特点,可能对生命健康、财产安全、生态环境等造成严重威胁和社会危害,包括自然灾害、事故灾难、公共卫生事件和社会安全事件等四类(张成福,2003)。根据《中华人民共和国突发事件应对法》的规定,突发公共事件按照社会危害程度、影响范围等因素分为四级,不同级别的突发公共事件响应部门也有所不同,如表1所示。

表1 突发公共事件的级别及响应部门

由于突发公共事件对社会公众的财产和生命造成了严重危害,国家往往会投入大量救灾和帮扶资金,社会各界也会纷纷伸出援手捐款捐物。如何利用好社会公共资源,监督好公共财政资金的使用、维护好社会各界爱心款物的公平分配秩序,是一个非常重要的实践问题和学术问题。审计素有天然的治理功能,使其成为突发公共事件应对体系的重要组成部分,通过采取有效的审计行为对救灾相关资金和款物跟踪审计,并及时出具透明度高的审计报告,不仅关系到救助资金使用的合规性和绩效,而且对传递政府强大的紧急救助能力、彰显政府治理能力、提高政府公信力和维护社会稳定有着重要的现实意义(郑石桥,2020;孟志华,2020)。

对于突发公共事件审计的相关研究尚处于起步阶段,相关文献并不多。现有研究主要围绕突发公共事件审计目标、内容、主体、客体、时机、预案、需求、准则以及公共事件审计应对策略等方面进行探讨,尚无对突发公共事件审计问责方面的系统研究,这与现实需求相脱节。实质上,问责是突发公共事件审计存在的理由,突发公共事件审计是问责实现的路径,二者相辅相成,密不可分。为了促进突发公共事件审计目标的实现,解决“审而无问”“审而不改”“审而不纠”“屡审屡犯”等问题,迫切需要建立健全突发公共事件审计问责机制,这既是国家治理现代化的现实需要,也是突发公共事件审计理论和公共事件审计制度创新学术研究的传承和延续。

二、建立突发公共事件审计问责机制的必要性

(一)审计问责机制是突发公共事件审计适应国家治理的需要。审计是突发公共事件应对体系的重要组成部分,对重大突发公共事件承担着天然的治理责任,是实现国家治理现代化的基石和重要保障,公共事件审计不仅要审查公共资金运用的合规性和经济绩效,而且还要对违法违纪问题进行问责,提高政府公信力和维护国家经济安全,需建立和健全突发公共事件应对体制机制,以期提升突发公共事件处置水平和正确引导社会力量参与重大突发事件的救援(吴勋和蘧怡然,2019;孟志华,2020)。审计问责机制是审计机关协同其他相关主体,通过采取有效的审计行为对救灾相关资金和款物跟踪审计,对涉及财政性资金的治理主体进行“权责对等”式的责任认定、鉴证、整改措施和过错追究等,并及时出具信息透明度高和高质量的审计报告(雷俊生,2012),这不仅是突发公共事件审计的功能范围和审计目标实现的基本前提,更是适应国家治理现代化体系的迫切需要所决定的,对于稳定公众情绪和维护社会稳定发挥着重要作用。

(二)审计问责机制是缓解突发公共事件代理冲突的客观需求。审计因委托代理关系而产生,突发公共事件审计问责机制是旨在缓解突发公共事件应对体系中的代理冲突而出现的一种制度安排。在突发公共事件应对体系中有多种委托代理关系,由于代理人存在信息优势,以至于在履行受托责任时,可能由于自利等机会主义行为而产生代理冲突,审计及其问责机制正是为了缓解这一代理冲突而产生的重要治理机制。在突发公共事件应对体系中,包括资源类委托代理而产生的委托代理关系、在此基础上衍生出的委托代理关系以及科层组织内部的委托代理关系三类(郑石桥和袁博,2020;郑石桥,2020)。由于公共事件应对体系中存在复杂的委托代理关系,代理人可能为了自身利益而偏离委托人的期望和社会公众的预期,审计及其问责机制应运而生,一方面审计问责对代理人的代理问题进行监督和制衡,另一方面审计问责机制对审计发现的问题督促整改,进而提升突发公共事件的处置效率和水平,为国家治理现代化赋能。

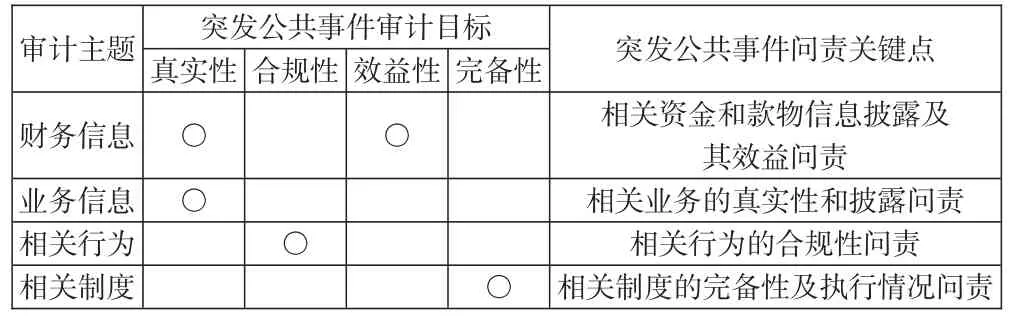

(三)审计问责机制是实现突发公共事件审计目标的有效途径。郑石桥(2020)认为突发公共事件审计的最终目标是通过审计来抑制代理人的代理问题和次优问题,具体涉及财务信息、业务信息、相关行为和相关制度四个方面,其审计目标与政府审计目标相似,包括真实性、合规性、效益性和完备性四类,如表2所示。

表2 突发公共事件审计目标及其问责关键点

审计问责机制是实现突发公共事件审计目标的有效途径,通过审计问责找到出现偏差的原因及存在的问题,并对相关责任人的不当行为进行纠偏和处罚,从而确保突发公共事件审计目标的实现。对财务信息而言,审计机构主要关注相关资金和款物信息披露的真实性以及绩效水平,并对其披露和效益偏差进行问责;对业务信息而言,审计机构主要关注相关业务的真实性以及披露情况,并对其真实性和偏离情况进行问责;就相关行为而言,审计机构主要关注突发公共事件中的相关行为是否符合法律法规以及相关规定,问责的关键点在于代理人相关行为的合规性;就相关制度而言,审计机构主要关注突发公共事件中相关制度的完备性及执行情况,问责的关键点在于制度的完备性和代理人的执行情况。

(四)审计问责机制是促进突发公共事件审计整改的制度保障。审计问责的实质是对突发公共事件应对体系中所涉及的组织或个人受托经济责任履行情况的一种“权责对等”式的责任界定、公允评价与责任追究(谷志军,2013),其问责的边界取决于法律法规的规定和授权(雷俊生,2012)。在突发公共事件应对体系中,审计问责机制是促进突发公共事件审计整改的制度保障,建立和健全的审计问责机制,不仅是实现国家治理现代化的有效手段,而且是实现突发公共事件审计目标的重要抓手。完备的审计问责机制,一方面有助于将权力关进制度的笼子中,使权力监督能够依法而治,并对权力进行监督和制衡;另一方面,优化突发公共事件审计问责流程、规范审计问责程序以及审计问责响应机制,解决“审而无问”“审而不改”“审而不纠”“屡审屡犯”等问题,使整改措施落到实处,保障突发公共事件审计成果落地,实现国家治理现代化。

三、突发公共事件审计问责机制的基本框架

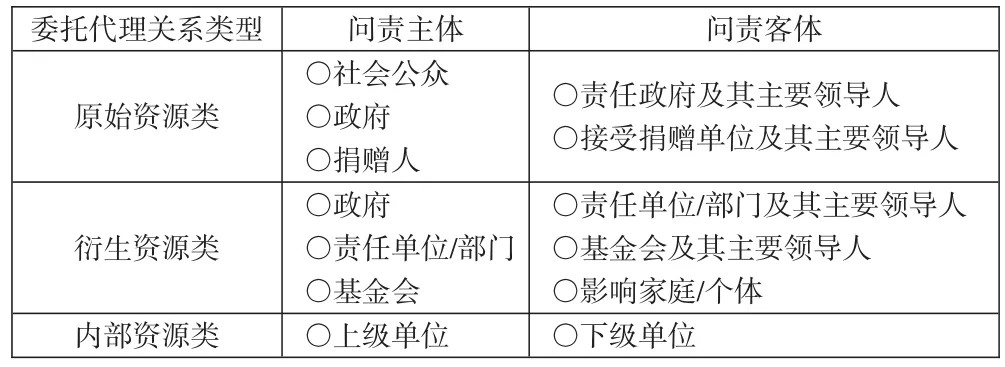

(一)问责主体。突发公共事件审计问责主体是落实问责的起点,是解决“由谁来问责”的问题。理论上来看,问责主体是委托代理关系中的委托人。就突发公共事件应对体系而言,委托代理关系主要包括原始资源类、衍生资源类以及内部资源类三类(王巍和郑石桥,2020)。因而,突发公共事件审计问责主体为三类委托代理关系中的委托人,如表3所示。第一类是原始资源类委托代理关系,问责主体为社会公众、政府和捐赠人;第二类是衍生资源类委托代理关系,问责主体为政府、责任单位/部门和基金会;第三类是内部资源类委托代理关系,问责主体为上级单位。

表3 突发公共事件审计问责主体与客体

(二)问责客体。突发公共事件审计问责客体是落实问责的对象,是解决“向谁问责”的问题。理论上来看,问责客体是委托代理关系中的受托人。由于突发公共事件应对体系中主要包括原始资源类、衍生资源类以及内部资源类三类委托代理关系,所以突发公共事件审计问责客体为三类委托代理关系中的受托人,如表3所示。第一类是原始资源类委托代理关系,问责客体为责任政府及其主要领导人、接受捐赠单位及其主要领导人;第二类是衍生资源类委托代理关系,问责客体为责任单位/部门及其主要领导人、基金会及其主要领导人、影响家庭/个体;第三类是内部资源类委托代理关系,问责客体为下级单位。

(三)问责范围。突发公共事件审计问责范围是落实问责的具体内容,是解决“问什么”的问题。突发公共事件审计问责是对突发公共事件应对体系中所涉及的组织或个人受托经济责任履行情况的一种“权责对等”式的责任界定、鉴证、公允评价与责任追究。由此可以概括为,突发公共事件审计问责是对受托人承担的经济责任的认定和评判。具体而言,突发公共事件审计问责范围包括以下两类:一是合规性行为问责。对受托人应对突发公共事件应对体系中的各种行为进行适当性评判,对过失及不当行为进行问责。二是资源效益性问责。对相关资金和款物的筹资、分配、使用、管理及其结果等方面进行监督和问责。

(四)问责程序。突发公共事件审计问责程序是问责的具体步骤,是解决“怎么问责”的问题。通常而言,突发公共事件审计问责程序包括受理问责、问责预案、搜集证据、责任认定、问责结果和问责执行等六个步骤,如图1所示。第一步为问责主体受理问责,这也是问责的起点;第二步制定突发公共事件审计问责预案,包括审计问责资源调配、组织方式、人员配置和确定问责范围等方面;第三步为根据审计问责预案中确定的问责范围,搜集充分、适当的证据;第四步为责任认定,问责主体根据真实性、合规性、效益性和完备性四类审计目标,结合审计问责关键点对突发公共事件审计中所涉及的组织或个人受托经济责任履行情况进行责任界定、鉴定和公允评价;第五步为问责结果,发现所涉及的组织或个人未履行或者未完全履行受托责任时,应进一步分析其原因,哪些是可以控制和改进的,哪些是不可控制和改进的,查找管理漏洞和制度漏洞,提出改进建议并督促所涉及的组织或个人及时改进;发现存在违法、违纪、违规情形,对当事人进行行政处罚、情节严重的移交司法机关追究刑事责任(冯均科,2009);第六步为问责执行,问责主体对问责客体的不当行为责令改进和处罚,确保审计成果有效,提升突发公共事件处置水平。

图1 突发公共事件审计问责程序步骤

四、结论及建议

突发公共事件处置关乎广大人民群众根本利益和社会稳定大局,其处置效率和效果对传递政府强大的紧急救助能力、彰显政府治理能力、提高政府公信力和维护社会稳定有着重要的现实意义。审计问责旨在提升突发公共事件处置水平,是实现国家治理现代化的重要抓手。然而,目前尚无突发公共事件审计问责方面的系统研究,为确保突发公共事件审计问责制度顺利进行和提高突发公共事件审计问责制度的效果,本文在分析建立突发公共事件审计问责机制必要性的基础上,构建了突发公共事件审计问责机制的基本理论框架,以期提高突发公共事件问责效率和问责的执行率。

本文研究结论具有一定的政策启示:首先,应加快立法进程,通过制定和颁布《审计问责法》为突发公共事件审计问责提供法律保障;同时,使权力监督依法而治,为追究相关单位及其责任人的行政责任提供法律依据。其次,突发公共事件审计问责制度的建立和健全,离不开政府主管部门的支持,应建立以行政机关为主体的常态问责机制,如人大问责、党内问责、政协问责、司法问责和社会问责等(孙洪波,2014),对相关责任主体更具有约束力。第三,社会舆论是突发公共事件审计问责的一个重要外在推力,现代社会的互联网、自媒体为社会公众关注、监督和支持突发公共事件处置提供了一个很好的载体,也使得突发公共事件审计问责更有刚性。