公司治理视角的环境管理控制影响因素研究*

2022-03-25扬州大学韩晓庆

扬州大学 韩晓庆

公司治理水平反映了企业内部的微观制度设计,公司治理能够协调各利益相关者之间的利益关系,从而保证企业决策的科学性以及合理性,影响着企业自身的制度建设、战略制定与企业的行为模式,其中也包括影响企业对于生态环境的行为。

一、文献回顾

(一)环境管理控制的相关研究

作为新兴概念,生态管理控制的相关研究还处在初步发展阶段。目前来看,环境管理控制的内涵在界定上还存在一定的异议,Simons(1990)[1]将环境管理控制定义为使用财务信息和生态信息维持或改变环境活动模式的一个程序或系统。Guenther、Endrikat(2016)[2]等构建了定位框架,在此框架中,他们阐述了环境管理控制系统与环境会计及环境管理系统之间的关系,并明确揭示了三者的概念边界。此外,在环境管理控制的基本构成要素上,Malmi和Brown(2008)的理论管理控制系统包括五大类:即文化、规划、控制论、奖惩和行政。而李敏芳,李志斌(2019)[3]在构建重污染企业的环境管理控制系统评价指标体系时,考虑将生态管理控制评价指标分为环境使命、环境战略规划与组织控制、环境财务投入、环境政策执行、环境奖惩五个方面。

综上,笔者认为目前环境管理控制在国内外并没有一个明确统一的概念定义,他应该是一个系统的全面的以企业的战略规划为起点,并贯穿到企业整个生产经营的全过程中的一套有关企业生态环境与社会责任的管理流程与管理理念。本篇研究根据李敏芳,李志斌(2019)构建的企业的环境管理控制系统评价体系为大纲进行更为详细的分类来对所研究企业进行环境管理控制评价。

(二)公司治理的相关研究

公司治理实践是随着公司制组织形式的出现而产生的,公司治理的实践距今已经有悠久的历史。早期在其他国家对于公司治理的研究主要聚焦于具体的治理要素或者是特定的国家和地区的公司治理上。而在国内的公司治理研究上以内部治理研究方面居多,比如围绕股东治理、董事会治理以及高管治理等内部治理要素开展。近年来相关的研究多关注股权质押和多个大股东的影响。在机构投资者方面,主要关注机构投资者对公司治理的意义和价值。

二、理论分析与研究假设

根据公司治理理论,股权机构作为公司治理结构的基础,股东的行为想法决定着企业的战略发展与管理制度。而管理层作为公司治理的核心,通过一系列内部与外部的机制来实施共同治理,保证决策的科学性与有效性。而董事会是公司治理中重要的监督机构,独立董事则是在保护中小投资者的利益上发挥了巨大的作用。

以上在公司治理中管理层、董事会以及股东都发挥着举足轻重的作用,本文借鉴胡楠等(2021)[4]、周茜等(2020)、严若森等(2018)的做法,运用主成分分析法,从三个角度对公司治理水平来进行评价,包括决策方面、监督方面和激励方面。运行并主成分分析法中得到的第一主成分作为反映公司治理水平的综合指标。而环境管理控制作为与企业经营密不可分的管理理念与管理流程,在企业的整体公司治理水平较高的情况下,企业内部的管理流程应该更加的清晰完善,政策执行更加到位。由此,提出本文的假设:

假设1:控制其他条件不变,公司治理水平与企业环境管理控制呈正相关关系。

三、研究设计

(一)样本选择与数据来源

本文选取2013-2019年国内沪、深两市重污染行业上市企业为观测样本,以上市公司行业分类指引为依据,将其分类为采矿业、石化加工业、医药制造业、金属非金属加工业等16类重污染行业。本文的公司治理水平的衡量数据来自CSMAR数据库,企业环境管理控制数据是以企业年报、《社会责任报告》及《可持续发展报告》中的相关信息为基础手工整理所得,其余数据也均来自CSMAR数据库。

筛选初始样本,剔除金融行业、ST、* ST公司观测值;剔除财务数据、控制变量及公司治理水平衡量数据缺失的观测值;对主要连续变量进行1%和99%分位数上的缩尾处理。筛选后,本文共获得5053个样本观测值。

(二)变量选择与度量

1.企业环境管理控制的度量

e表示企业环境管理控制系统,是衡量重污染行业企业生态管理控制的技术指标体系。本文借鉴了李敏芳,李志斌(2019)对生态管理控制的评价体系,将重污染行业生态管理控制系统评价指标体系设置为:环保文化、环境战略规划、环保控制活动、环保奖励与补贴、环保行政控制五个一级指标,并下设若干二级指标。依据上述分类原则,本文采用内容分析法对各企业年报及社会责任报告进行赋值评分。

2.公司治理水平的度量

本文借鉴胡楠等(2021)、周茜等(2020)、严若森等(2018)的做法,运用主成分分析法,从三个角度对公司治理水平来进行评价,首先是决策方面,用董事长与总经理两个职位是否合一(董事长与总经理兼任情况)来表示总经理的决策权力大小。其次是监督方面,用机构持股比例(INST机构持股者比例)以及股权制衡度(二至五大股东持股比例之和/控股股东持股比例)(Z205二至五大股东持股比例之和/控股股东持股比例)来表示股权结构的监督作用,用独立董事比例(indenp独立董事占比)与董事会规模(inboard董事会规模取自然对数)来表示董事会的监督作用,最后是激励方面,用高管薪酬(manapay高管前三名薪酬总额取自然对数)与高管持股比例(excushare高管持股比例)来表示公司治理中的激励机制。通过以上7个指标来构造一个综合指数来整体反映公司企业治理水平。并将从主成分分析法中得到的第一主成分作为反映公司治理水平的综合指标(g)。

3.其他相关控制变量

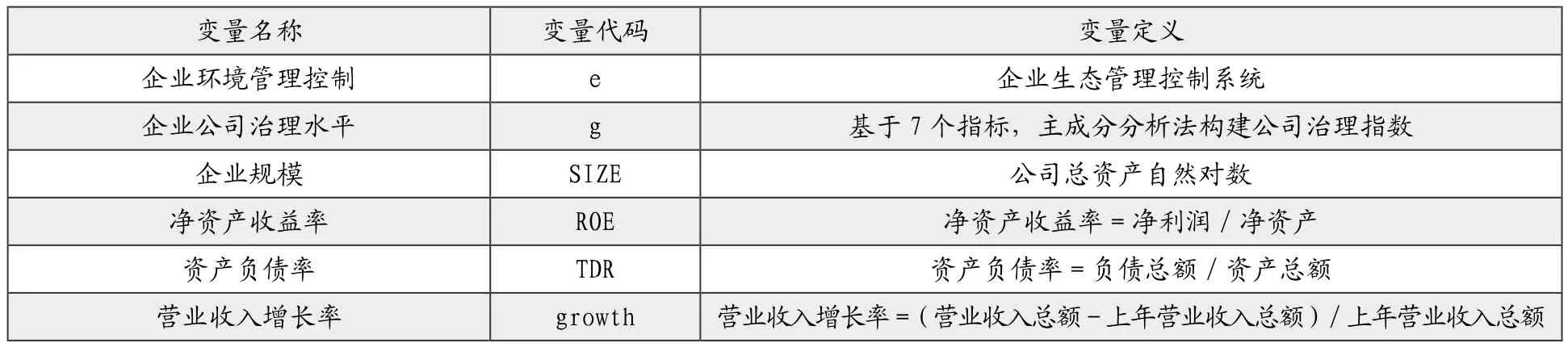

本文控制了如下变量:公司规模size、净资产收益率ROE、资产负债率TDR、企业收入增长率growth;变量及其定义详见表1。

表1 主要变量定义

(三)实证模型

1.采用模型(2)来检验公司治理水平对企业环境管理控制的影响。

其中,e为i企业在t年的环境管理控制评分;gi,t 表示i企业在t年的公司治理水平;sizei,t表示i企业在t年的规模大小;ROEi,t表示i企业在t年的净资产收益率;TDRi,t表示i企业在t年的杠杆水平;growthi,t表示i企业在t年的增长性;是误差项。

四、实证结果分析

(一)描述性统计

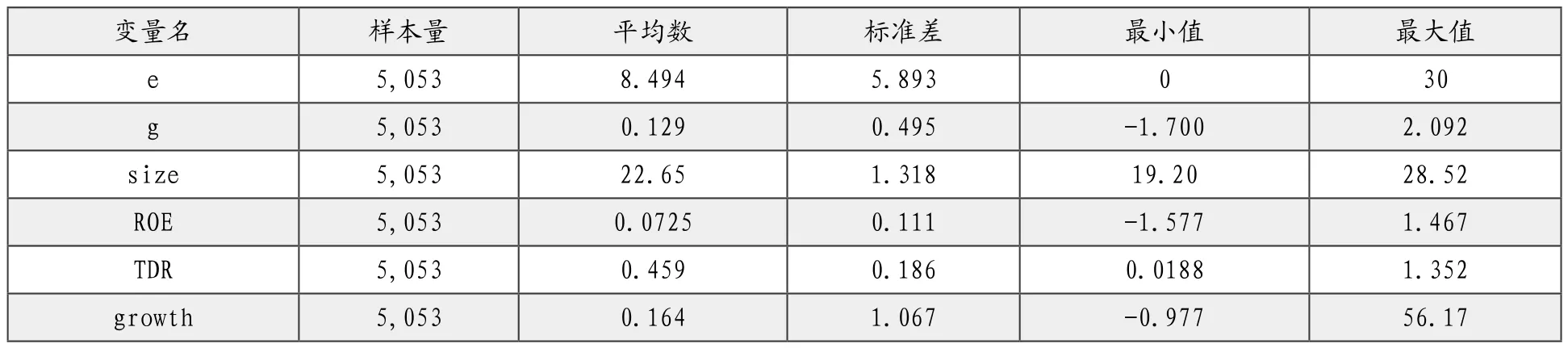

根据表2可知,企业环境管理控制e总分33分,样本公司e得分最小值为0,最大值为30,相差较大,均值为8.494,说明重污染行业环境管理控制水平整体较低,标准差为5.893,表明企业间环境管理控制水平存在较大差距。企业公司治理水平的均值为0.129,最小值为-1.700,最大值为2.092,表明我国上市公司的公司治理极值相差较大,但是均值中规中矩,表明大多数企业的公司治理水平达到平均水平。

表2 描述性统计

(二)相关性分析

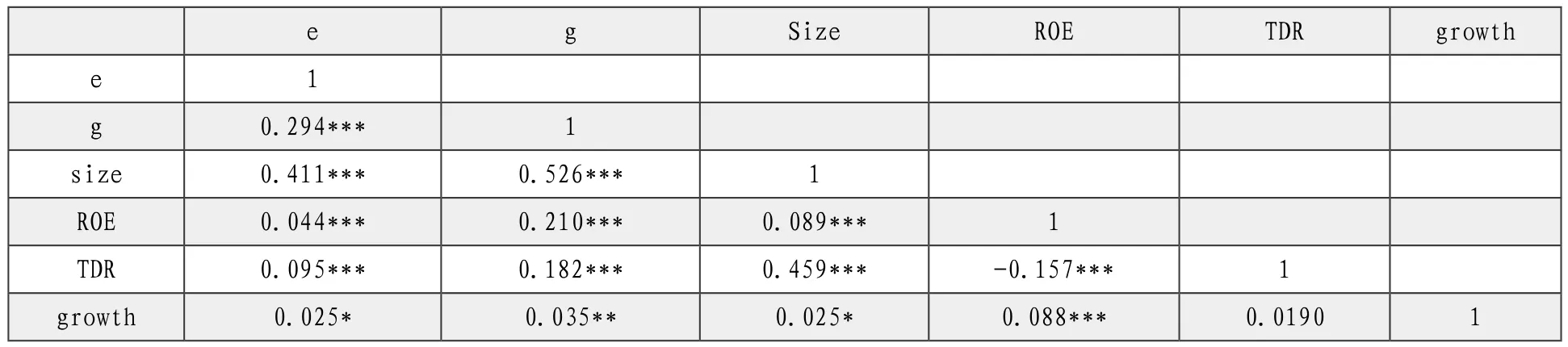

根据表3可知,g、size、ROE、TDR、growth均与e呈显著正相关,说明公司治理水平越高,企业环境管理控制越好,其他变量间的相关系数几乎都小于0.5,没有严重的多重共线性问题。

表3 相关性分析

(三)实证检验结果分析

根据以上分析,假设1的检验结果,可以发现g与e之间在1%的水平上显著正相关,即企业公司治理水平越高,企业环境管理控制水平越高;size与e之间系数显著为正,说明企业规模越大,公司治理能力也会随之提高,其环境管理控制水平越高;ROE与e间的系数显著为正,说明企业净资产收益率越高,其环境管理控制水平越高;TDR与e间的系数显著正相关,说明企业的资产负债率越高,其环境管理控制水平越高;growth与e间的系数显著正相关,说明企业的营业收入增长率越高,其环境管理控制水平越高。

五、研究结论与启示

根据以上分析本文得出结论:企业的公司治理水平与企业的环境控制管理水平呈正相关,即企业的公司治理水平越高,企业的环境管理控制水平越高。在越来越强调社会责任与绿色发展的当下,企业的环境管理控制必定会受到越来越多的重视,从企业的角度出发,企业想要提高自身的环境管理控制水平,可以从自身的企业公司治理水平入手,主要从监督、激励、决策等多角度全面提升自身的企业公司治理水平。加强董事会对于企业管理层的监督,提升独立董事的地位和其在决策中所发挥的作用,创新多种渠道增强对高管的激励作用,促进企业的公司治理水平全面提高,并进一步提升企业的环境管理控制水平,促进绿色发展。