商业银行盈利能力研究及经营建议

2022-03-25庄梦蝶

摘 要:随着经济的发展,商业银行的盈利能力也有所变化,不同的商业银行盈利能力存在差異性。文章就商业银行盈利能力的影响因素进行分析,将影响商业银行盈利能力的因素分为宏观因素和财务因素两大部分,并选取了我国22家上市商业银行的数据,通过StataMP 16软件进行实证分析。结论是经济上行的时候商业银行的盈利能力较强,经济下行的时候商业银行的盈利能力受到一定的影响;资本充足率和清算价值比率对商业银行的盈利能力有正向影响,吸收存款增长率和流动性覆盖率对商业银行的盈利能力有负向影响。最终,给出了商业银行在不同经济环境下的经营建议。

关键词:商业银行;宏观经济;财务数据;经营建议

中图分类号:F832.33 文献标识码:A 文章编号:1005-6432(2022)05-0040-04

DOI:10.13939/j.cnki.zgsc.2022.05.040

1 影响商业银行盈利能力的宏观因素分析

1.1 宏观数据层面的分析

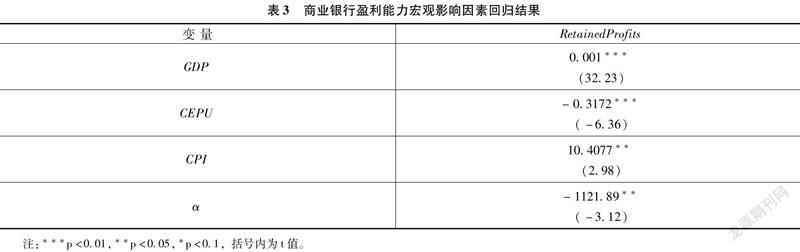

宏观经济的运行状况影响着商业银行的经营策略及经营成果,不同的经济政策环境下各商业银行所采取的经营方式可能有所不同。2008年的金融危机之前,经济市场活跃,投资持续增长,社会各界对于经济的未来走势持有积极的态度,银行业的整体净利润也呈现出较快的增长趋势。本文引入了2000—2019年国内上市银行的净利润总额,净利润增长,国内生产总值GDP,Scott R. Baker、Nicholas Bloom和Steven J.Davis三位学者共同编制的全球经济政策不确定性指数EPU(本文采用中国的经济政策不确定性指数CEPU),以及居民消费价格指数CPI对2000年以来国内宏观经济环境进行分析,具体采用的年度数据如表1所示。

2.2 财务因素的实证分析

上文数据层面的分析从整体上大概说明了所选的4个财务数据对商业银行盈利能力的影响,为了进一步证明上述结论的正确性,本文将采用截面数据回归的方法详细研究商业银行的资本充足率、吸收存款增长率、流动性覆盖率和清算价值比率对商业银行盈利能力影响的差异性。

2.2.1 样本及变量的定义

选取我国2019年22个上市商业银行的110个数据,其中包括各商业银行的净利润(亿元)、资本充足率、吸收存款增长率、流动性覆盖率及清算价值比率。为了使数据更具有代表性,更能适应模型,本文将华夏银行的清算价值比率进行了修正,运用StataMP16软件进行截面数据回归分析,变量及其含义如表5所示。

2.2.2 模型说明

其中,RetainedProfits为被解释变量,CAR、GRAMD、LCR、LVR为解释变量,表示财务层面上可能对商业银行的净利润产生影响的因素;α代表回归方程的常数项;βi为各因子的回归系数;εi代表随机误差项。此模型用来反映上述四种财务因子对商业银行的盈利能力的影响,同样以商业银行的年度净利润来反映商业银行的年度盈利能力。

2.2.3 实证研究成果

首先对这四组财务数据进行相关性检验,排除相关性过大影响实证结果的问题,相关性检验结果如表6所示。

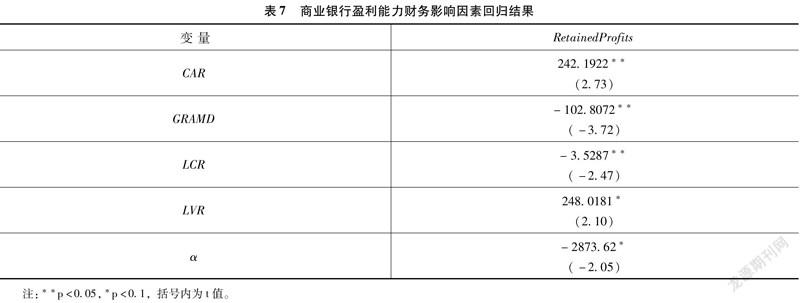

上述结果显示这几个变量之间不存在显著的相关性,可做进一步的检验。其次本文对所研究的样本数据进行了White异方差检验,检验结果显示P值为0.4504,不显著,说明该样本数据不存在异方差性,可进行进一步回归分析。表7是使用2019年各上市银行年报数据做回归得到的结果。

表7的回归结果显示,CAR在5%的置信区间内呈现显著的正效应;CRAMD和LCR在5%的置信区间内呈现显著的负效应;LVR在10%的置信区间内呈现显著的正效应。进一步证明了当资本充足率上升时,商业银行的净利润上升,盈利能力有所提高;当吸收存款增长率和流动性覆盖率上升时,商业银行的净利润会下降,盈利能力降低,原因在于吸收的活期存款和流动资金占比过大,商业银行的资金贷出比率将减少,发放贷款是商业银行最主要的盈利业务之一,发放贷款的额度受到限制,则商业银行的营业利润额将大幅减少。清算价值比率代表一个商业银行的偿债能力,清算价值比率越高,说明商业银行本年度的盈利水平较高,偿债能力较强。

3 关于增强商业银行盈利能力的建议

宏观经济环境变化下,商业银行应该适应经济的整体变化方向,注意风险的控制,在经济上行时期,可适当扩张银行业务,在保证充足的流动性的前提下以把握住经济上行的环境优势,鼓励投资以实现更大的利润收入,增强商业银行的盈利能力。在经济下行时期,商业银行更要提高风险自控能力,防止不必要的坏账损失。

对于商业银行自身而言,保持适当的存款吸收率,根据经济形势及时调整向外发放贷款的比率,同时保持基本流动性资金的供应。大力发展金融科技以适应当代社会的需求,同时应用信息科技大数据等抓住市场机遇,能够自如地调整经营策略,以此来提高商业银行的市场竞争能力。

参考文献:

[1]张黎明.巴塞尔协议Ⅲ下我国商业银行流动性风险监管研究[J].税务与经济,2020(1):19-24.

[2]顾炜.商业银行盈利能力及影响因素分析[J].现代商业,2020(24):72-73.

[3]梁晓鸣,农峻.经济新常态下我国商业银行盈利能力影响因素分析[J].财会学习,2019(32):162,164.

[4]洪亮,秦苗苗.金融综合经营体系下商业银行发展策略[J].银行家,2021(1):50-53.

[作者简介]庄梦蝶,女,白族,云南大理人,就读于福州大学经济与管理学院,研究方向:经济管理。