普惠性民办幼儿园经费保障的问题与对策建议

2022-03-24海南师范大学教育学院丁金霞

□ 海南师范大学教育学院 丁金霞

普惠性民办幼儿园是我国学前教育公共服务体系的重要组成部分,是普惠性、公益性学前教育服务供给的重要力量。据教育部统计数据显示,截至 2019年底,我国共有普惠性民办幼儿园9.5万所,占全部普惠性幼儿园总数(20.3万所)的46.8%。普惠性民办幼儿园的持续健康稳定发展,对我国学前教育的整体发展意义重大。近年来,中央和地方政府陆续出台了促进普惠性民办幼儿园发展的系列政策,对于推动普惠性民办幼儿园发展起到重要的作用。但作为学前教育事业改革过程中的新生事物,普惠性民办幼儿园相关政策尤其是经费保障政策还存在一些不够完善的地方。普惠性民办幼儿园作为独立的市场主体,经费问题直接影响其生存与发展。经费保障不足,会导致幼儿园运转困难,质量降低,甚至选择主动退出。完善经费保障政策,健全经费保障长效机制,是促进普惠性民办幼儿园持续稳定发展的关键。

一、当前普惠性民办幼儿园经费保障存在的主要问题

一是财政性经费补助水平总体偏低,难以体现普惠性民办幼儿园的公益、普惠特征。当前我国很多地方在对普惠性民办幼儿园经费扶持方面,主要以生均公用经费补助为主,生均补助标准大多在每年300元到500元之间,只有少数地区将生均补助标准适当提高,例如昆明2021年出台文件由市级对县级认定且符合奖补条件的普惠性民办幼儿园进行奖补,奖补标准为一级幼儿园1500元/人·年、二级幼儿园1200元/人·年、三级幼儿园800元/人·年,奖补资金由市县两级共同承担。海南2020年出台文件将生均补助标准提高到每年1200元;武汉2021年,全市普惠性民办幼儿园财政补助标准公布,一级及以上等级幼儿园为每生每年3000元,二级幼儿园为每生每年2400元,三级幼儿园为每生每年2000元。所需资金由各区负担,市财政根据各区实际补助情况给予各区不超过50%的补助。武汉、天津等地年生均补助标准超过2000元,北京年生均补助标准为12000元,且在生均补助基础上还增加了租金补助、 一次性补助、 扩学位补助和质量奖励等扶持措施。浙江省2018年度省级预算执行和全省其他财政收支的审计结果表明,当年浙江省对公办幼儿园财政投入115.53亿元,人均1.39万元,对普惠性民办幼儿园财政投入仅12.56亿元,人均仅0.14万元。可见,从总体上来看,普惠性民办幼儿园财政性经费保障水平仍然是比较低的。

其次,未对普惠性幼儿园办园成本进行科学核算,对普惠性民办幼儿园的补助标准大多缺乏依据。各地多是以公办幼儿园生均公用经费补助标准为参照制定普惠性民办幼儿园的生均补助标准,未对不同质量等级的幼儿园进行科学的成本核算,并以办园成本作为制定普惠性民办幼儿园补助标准的依据。目前,仅有北京市在制定普惠性民办幼儿园补助标准时,前期组织专家团队花了几个月的时间在学前教育领域开展幼儿园运行绩效成本预算试点工作,对全北京市16个区相关幼儿园进行了调研,累计收集1500多家幼儿园上报的数据信息和近15万份调查问卷,结合作业成本法、历史成本法等成本效益分析方法,核算了普惠性幼儿园运行成本,其他地区均未全面地对普惠性幼儿园的成本进行科学核算。因为没有成本核算,因此很多省市目前也未制定出台公办幼儿园生均财政拨款标准,仅制定生均公用经费标准。政府对普惠性民办幼儿园的补助是成本的补偿,没有科学的成本核算,补助标准制定就缺乏依据。

第三,政府财政补贴与对普惠性民办幼儿园的限价不匹配,导致普惠性民办幼儿园因经费不足运转困难。为了保证普惠性民办幼儿园的公益性,其收费执行政府限价。政府限定的收费标准一般是以公办幼儿园收费标准为参照,相当于或略高于公办幼儿园收费标准。这对于低质量幼儿园影响不大,因为原本其收费就较低。但对于中等及以上质量的幼儿园,其原本的收费标准远高于政府限定的收费标准,转为普惠性民办幼儿园后,其保教费收入下降的幅度很大。而普惠性民办幼儿园大多数为个人出资举办,幼儿园需承担办园的一切成本开支,其中人员经费、场地租赁费等是支出的大头,公用经费支出只占到很小的部分。转为普惠性民办幼儿园前,幼儿园会根据其成本核算来确定保教费收费标准,所有的成本由保教费收入来负担。转为普惠性民办幼儿园后,根据政府的限价要求,降低收费标准,办园成本由保教费收入与政府财政性补助共同来负担。由于限价带来的保教费收入下降幅度远高于补助标准,导致质量较好的中端普惠性民办幼儿园转普后面临经费紧张,难以运转的状况。其要么经权衡后选择放弃转普,要么为适应限价,选择压缩成本降低质量。

第四,未建立科学合理的成本分担机制。本研究对海南省一个区的公办和普惠性民办幼儿园的成本分担情况进行了调查,结果显示,同为普惠性学前教育,公办幼儿园的成本分担,政府财政经费占比达到了80%以上,甚至有的幼儿园超过90%。而普惠性民办幼儿园,政府财政经费占比最高只有30%左右,最低不到10%。有研究者对上海市普惠性民办幼儿园收入的调研显示,2018和 2019年,上海市普惠性民办幼儿园的收入多来自自身所提供的保教服务,政府补助收入均只占全园总收入的6%左右。而且还有许多地区是分等级补助,例如,天津对示范园、一级园、二级园、三级园、四级园分别给予每生每年4400元、4000元、3600元、3200元、2800元的生均经费补助,实施按等级定补助标准的地方,会出现等级越高质量越好、成本越高的幼儿园,政府补助标准越高,财政经费分担比例也越高。可见,公办幼儿园与普惠性民办幼儿园同为普惠性幼儿园,但在成本分担比例上,却有着非常大的差异。而且,低收入群体家庭幼儿更多集中在低等级的幼儿园,但这部分幼儿园政府分担比例反而可能最低。这种成本分担比例与普惠性幼儿园的初衷不符。

二、健全普惠性民办幼儿园经费保障体系的若干建议

2018年11月中共中央国务院印发《关于学前教育深化改革规范发展的若干意见》(中发〔2018〕39号),明确要求各地要从实际出发,科学核定办园成本,以提供普惠性服务为衡量标准,统筹制定财政补助和收费政策,合理确定分担比例。因此,从普惠性幼儿园良好运转、健康发展出发,需要从以下几个方面健全普惠性民办幼儿园经费保障机制。

首先,需要明确普惠性民办幼儿园的性质定位,及政府对普惠性民办幼儿园应承担的责任。学前教育不仅能使个体和家庭受益,更能使社会受益,具有明显的正外部性,对社会发展有着积极的影响。学前教育包括普惠性学前教育和选择性学前教育。普惠性学前教育是面向80%的适龄儿童与家庭提供的有基本质量保障的学前教育公共服务。普惠性民办幼儿园是学前教育公共服务体系的重要组成部分,尽管提供主体不同,但其公益属性与公办幼儿园一样,应属于面向普通大众提供的基本公共服务范畴。为社会大众提供安全优质的普惠性学前教育公共服务是现代社会政府应当承担的责任。应基于普惠性民办幼儿园的性质定位来明确政府对普惠性民办幼儿园的财政投入责任,提高财政投入水平,建立稳定、可持续的财政投入制度。

其次,按照国家或地方政府颁发的幼儿园质量评价标准,对不同质量等级幼儿园进行生均培养成本的测算。对普惠性民办幼儿园培养成本测算应按照全成本进行测算,可将幼儿园培养成本按照人员经费、公用经费、设施设备园所场地等固定资产折旧费等几部分来进行测算。人员经费应按照同工同酬的原则,参照在编人员待遇进行测算,公用经费按照实际需要测算,设施设备园所场地则按照配备标准、市场价格及相应的使用年限进行固定资产折旧费测算。按照这样的方式测算出不同质量等级幼儿园的生均培养成本。

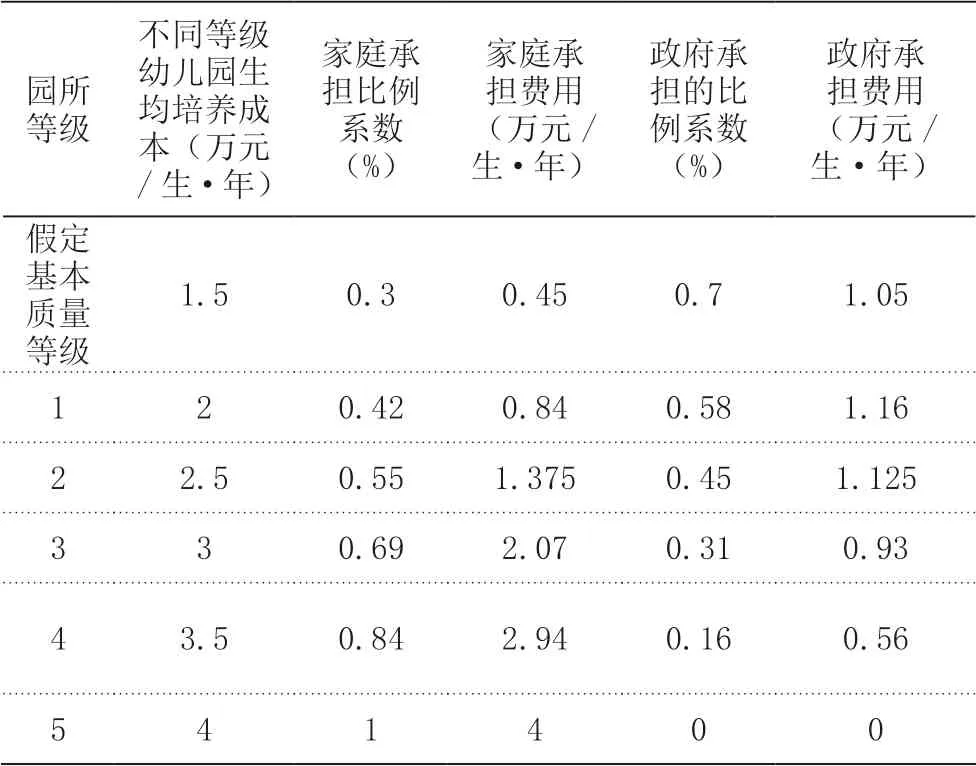

第三,根据各地学前教育事业发展的状况,明确本地区保证基本质量的普惠性幼儿园标准生均培养成本及标准分担比例。各地可根据本地区学前教育事业发展的状况,将某一质量等级确定为普惠性民办幼儿园基本质量标准,以该质量等级的生均培养成本为依据,明确一个地区保障基本质量的普惠性幼儿园标准生均培养成本。在此基础上,根据本地区政府财政水平、群众的收入水平及生活消费水平等,确定对于这一基本质量标准,政府与家庭的分担比例,明确政府与家庭的分担系数。例如,假设在基本质量水平上,政府与家庭的分担比例是7:3,那么政府的分担系数就是0.7,家庭的分担系数就都是0.3。假定达到基本质量的幼儿园培养成本为1.5万元/生·年,在这一基本质量水平上,政府与家庭的分担比例为7:3,即政府分担比例系数为0.7,每年的生均补助标准1.05万元,家庭分担比例系数0.3,每年承担费用0.45万元。

第四,基于公平与效率兼顾的原则,对不同质量等级幼儿园计算不同的政府与家庭分担比例。基本原则是,政府财政首先应保底基本质量等级的幼儿园,越高质量等级的幼儿园,提供越优质的服务,那么相应家庭分担比例要提高,政府分担的比例应下降。根据以上原则,可以构建一个家庭分担比例系数计算公式:F,=F*(C,/C)*R,F,指的是高于基本质量的其他等级幼儿园相应家庭分担比例系数,F是基本质量等级幼儿园家庭分担比例系数,C是基本质量等级幼儿园生均培养成本,C,指的是其他质量等级幼儿园生均培养成本,R,是等级系数。其中等级系数计算公式为R,=1+Rn*0.1,其中Rn是指基本质量等级之上的其他幼儿园质量等级,Rn=1、2、3……假设基本质量等级幼儿园标准生均培养成本C是1.5万元,家庭标准的分担比例系数为0.3,Rn=1时,生均培养成本C1=2.0万元,此时家庭分担的比例系数为F,=0.3*2.0/1.5*(1+1*0.1)=0.44,家庭应承担的费用上升到0.88万元/生·年,政府分担的比例系数0.56,财政补助标准为1.12万元/生·年。运用这一公式,可以计算出不同质量等级幼儿园家庭与政府分担的比例系数,质量等级越高,家庭分担比例提高,政府分担比例下降。达到一定的质量等级后,由于培养成本提高,则不宜纳入普惠性民办幼儿园,而应作为满足个性化需求的营利性幼儿园,由家庭承担全部费用。

这样可以将公共财政经费主要投向保障基本质量的普惠性民办幼儿园,在基本质量之上的普惠性民办园,随着其培养成本上升,政府分担的比例逐步减少,相应的补助费用也会降低。由于政府与家庭分担比例的计算是建立在全成本测算的基础上,因此,不管家庭与政府之间的分担比例如何变化,都可以保证普惠性民办幼儿园的正常运转并达到相应的质量标准。根据质量等级来调整政府与家庭的分担比例,既可以充分调动家庭对学前教育投入的积极性,又可以实现公共财政的最优配置和普惠性幼儿园学前教育服务的最佳效益。

表1:不同质量等级普惠性民办幼儿园家庭与政府成本分担变化表

第五,明确人力成本支出占办园成本的比例,提高普惠性民办幼儿园教师待遇,保障教育质量。提高教师队伍的素质水平是保障学前教育质量的核心,而基本待遇保障是吸引、留住优秀师资的关键。而普惠性民办幼儿园教师工资水平较低是学前教育行业内长期存在的问题。因此,在制定普惠性民办幼儿园经费保障政策时,还需要充分考虑到教师待遇保障的问题,参照公办幼儿园教师工资待遇,或根据当地在岗职工的平均收入水平,以保障和提升普惠性民办幼儿园保教质量为目标,制定普惠性民办幼儿园教师最低工资指导标准,测算人力成本支出需求,以此为依据,明确人力成本支出占办园成本的比例,切实为逐步提高普惠性民办幼儿园教师待遇提供政策保障。