帕利普分析体系下江铃汽车可持续增长能力研究

2022-03-21徐心艺

徐心艺

【摘要】文章以江铃汽车股份有限公司为例,采用帕利普财务分析体系对希金斯可持续增长模型进行因素分解分析,建立可持续增长率与四个影响因素的多元回归模型并检验,探讨影响江铃汽车可持续增长的关键因素,实证分析了2000—2020年的样本数据,得出的结论是可持续增长率与营业净利率高度正线性相关、与总资产周转率的正相关但线性关系不显著、与权益乘数显著正线性相关、与股利分配率低度负线性相关,针对江铃汽车可持续增长率的影响因素,从财务管理的角度,分别提出了优化资本结构、加强成本管控、加速流动资产周转、制定合理的股利分配方案等财务策略,目的是提高其财务可持续增长能力。

【关键词】可持续增长率;帕利普分析体系;财务策略

【中图分类号】F275

汽车制造业属于综合性产业,是制造业大国竞争实力的体现。我国的汽车制造业在经历了高速增长的时期后,随着人口密集、交通拥堵、新能源汽车出现,汽车销售市场出现波动,传统汽车制造企业面临新的挑战。本文以江铃汽车股份有限公司为例,采用帕利普财务分析体系对其可持续增长能力展开研究,依据希金斯可持续增长模型的影响因素,采用描述统计和多元线性回归分析法,探讨影响江铃汽车可持续增长能力的关键因素,根据分析得到的结论,以便有针对性的提出相应的对策和建议,提高案例公司的财务可持续增长能力。

一、理论概述

(一)可持续增长模型

关于会计口径可持续增长模型的研究以罗伯特 希金斯模型和詹姆斯 范霍恩为代表。罗伯特 希金斯(Robert.C.Higgins)(1981年)[1]首次从企业财务管理角度定义可持续增长是在不需要耗尽财务资源的前提下销售所能够达到的最大增长比率。詹姆斯 范霍恩(1988年)[2]定义的財务可持续增长率是指根据目标经营活动比率、资产负债率以及股利分配率确定的最高年销售收入增长比率。他根据不同的经济环境分别建立了可持续增长静态模型和动态模型。希金斯模型明确了影响及制约企业增长的主要财务因素,其模型简单、思路明晰、易于操作。但是,其模型是在一系列假设基础上的静态可持续增长率。范霍恩模型放宽了希金斯模型假设条件,拓展了研究视野,从动态角度研究企业可持续增长模型,但涉及的指标多且杂,模型的可操作性较差,不便于依此进行相关决策,范霍恩模型虽然有所改进,但实际使用效果不及希金斯模型,因此,本文的可持续增长率模型仅采用希金斯可持续增长模型作为实证分析的理论模型。

(二)帕利普财务分析体系

杜邦财务分析法自产生以来在实践中得到广泛应用与好评。随着经济与环境的发展以及人们对企业目标认识的进一步升华,许多人意识到杜邦财务分析体系的局限性并对此进行变形、补充,使其不断完善和发展。美国哈佛大学教授帕利普等提出了以可持续增长比率为核心指标的综合分析体系。由于这个分析体系是帕利普教授首次提出,所以又称为帕利普财务分析法。帕利普财务分析体系对杜邦财务分析体系进行了改进,以可持续增长率为核心,依据盈利能力比率、营运能力比率和偿债能力比率之间的内在联系,对企业的财务效率作出综合评价[3]。帕利普财务分析法体现了企业追求价值最大化的财务管理的理念。本文将借鉴帕利普财务分析法的思维从财务指标反映的财务效率出发,分析原因和选择财务策略。

二、可持续增长能力分析方案设计

(一)分析思路

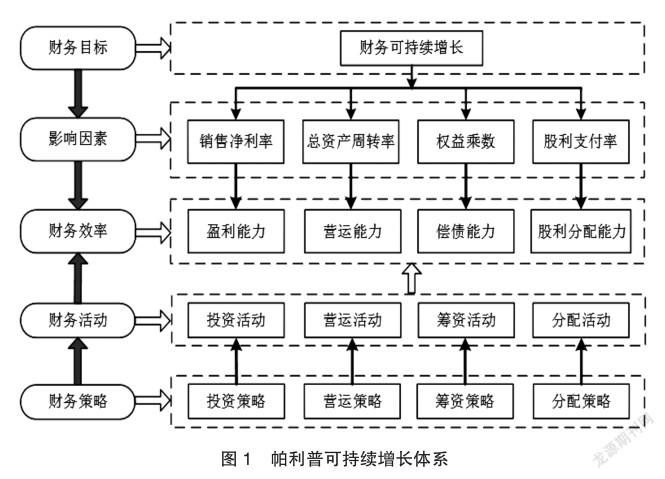

本文的分析分四个步骤:首先,以财务可持续增长理论为依据,对江铃汽车2016—2020年可持续增长能力的趋势和协调性进行分析;其次,采用帕利普财务分析体系的思路,主要采用多元回归统计分析方法,探讨影响可持续增长能力的关键因素;然后,剖析案例公司盈利能力、营运能力、偿债能力和股利分配能力因子对可持续增长的影响;最后,针对江铃汽车财务可持续增长存在的问题,提出相应改进建议。具体涉及到的帕利普可持续增长管理体系如图1。

(二)数据收集与来源

本文分析所需要的相关财务指标主要通过国泰安数据库(CSMAR),网易财经和巨潮网上披露的年报资料,使用EXCEL2019和SPSS20.0加工整理和分析,为了增强数据的可比性,全面探索案例公司可持续增长能力的关键因素,收集了2000— 2020年共21年的相关财务指标,实证分析均基于相关样本数据进行。

(三)模型与变量设计

三、江铃汽车可持续增长能力概况

江铃汽车股份有限公司(以下简称“江铃汽车”,A股代码为000550),是在原江西汽车制造厂基础上改组设立的中日合资股份制企业。注册地和总部均为江西省南昌市,公司于1993年12月1日在深圳证券交易所挂牌上市,是江西省首家上市公司。江铃汽车及子公司的经营范围主要包括:汽车整车及其零部件的开发、生产及销售,汽车及零部件的进出口贸易,与汽车相关的管理、咨询服务。

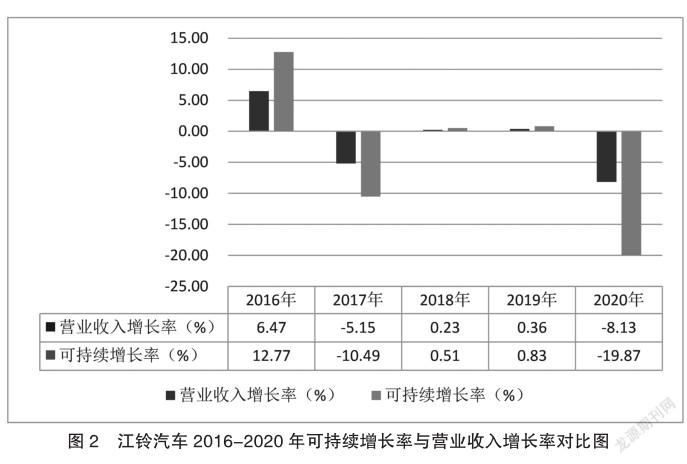

依据江铃汽车的财务报表信息,计算并比较分析其2016—2020年的实际增长率及可持续增长率,结果如图2。图2显示了可持续增长的平衡性。营业收入增长率和可持续增长率相比较,2017年和2020年均出现了营业收入增长率与可持续增长率均为负数,表现为下降,从平衡关系看属于超常增长类型,2016年和2019年属于营业收入增长率低于可持续增长率的低正常增长类型,2018近似趋于平衡增长类型。

四、江铃汽车可持续增长能力影响因素分析

对江铃汽车可持续增长能力影响因素分析主要依据罗伯特 希金斯模型,同时结合帕利普财务分析体系和相关文献,拟合可持续增长率与关键影响因子之间的回归模型,进行回归分析,进一步探索相互之间的相互关系。本文采用多元回归分析建立可持续增长率与四个影响因素之间的多元回归模型,利用EXCEL2019及SPSS20.0软件进行分析,以便进一步探索影响江铃汽车可持续增长的关键因素。

(一)描述性统计分析

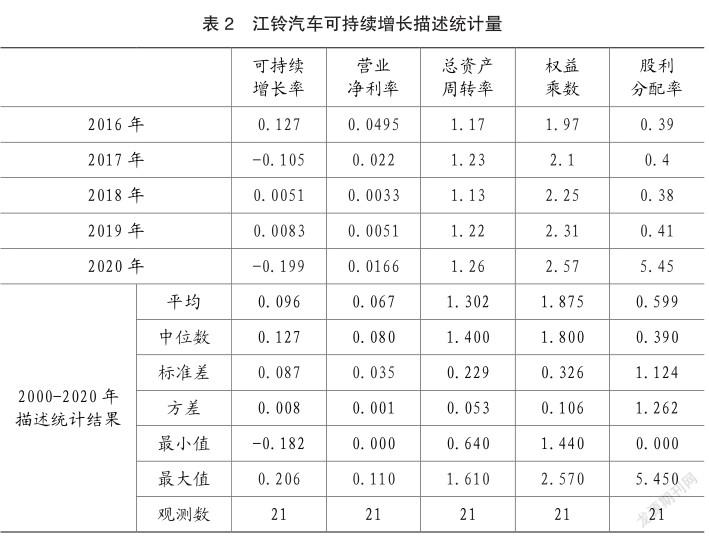

为了解案例公司近年的可持续增长率及影响因素变动情况,在对样本公司2000—2020年的可持续增长率与影响因素进行描述统计的同时,对2016—2020年的可持续增长率及影响因素变量进行了详细列示,结果如表2。

表2显示了江铃汽车2000—2020年可持续增长率及影响因素的描述统计结果及近五年的详细指标,通过近五年指标的对比分析,发现可持续增长率受各影响因素的作用呈现波动下降的趋势,营业净利率低于历年平均水平,总资产周转率维持在1.13~1.26次,低于历年平均水平,权益乘数高于历年平均水平,股利分配率除2020年外,近五年均低于历年平均水平,可持续增长率的变动与营业净利率的变动密切相关。

(二)多元线性回归分析

利用SPSS20.0对样本数据进行多元线性回归分析,同时选择了Pearson相关性检验和多重共线性检验,输出的主要结果如表3~表5,Pearson相关性检验结果(表略)。

其中,SGRt为第t年的可持续增长率,X1t为营业净利率,X2t为总资产周转率,X3t为权益乘数,X4t为股利分配率。

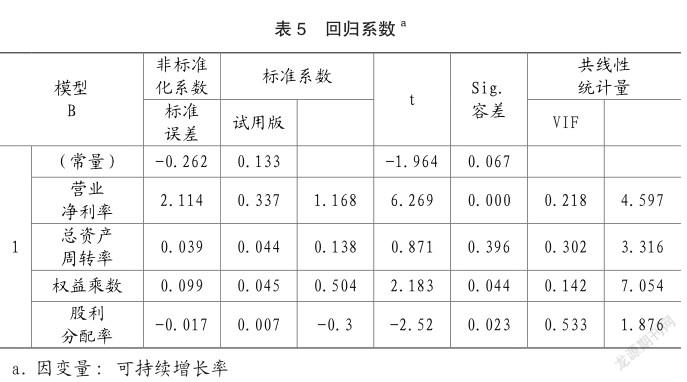

表3回归统计显示,可持续增长与四个影响因素之间高度相关,相关系数为0.938,四个因素能够解释可持续增长率总变动的87.9%,估计的标准误差为0.0249,说明拟合的模型效果较好,表4方差分析表显示Sig.为0,小于0.05,说明可持续增长率与四个因素解释变量之间的线性关系显著。

(三)分析结论

1.可持续增长率与营业净利率高度正线性相关

Pearson相关性检验结果(表略)显示,可持续增长率与营业净利率高度正相关,相关系数0.905,表5显示回归系数为2.114,大于0,进一步说明营业净利率与可持续增长率正相关。表5回归系数的检验中营业净利率的Sig.为0.000,小于0.05,回归系数检验通过,可持续增长率与营业净利率高度正线性相关,与罗伯特 希金斯模型乘法模型中营业净利率是重要因素的结论一致。验证了以营业净利率为代表的盈利能力对江铃汽车的可持续增长至关重要,要提高可持续增长能力,需要首先提高商品盈利能力。

2.可持续增长率与总资产周转率的正相关但线性关系不显著

Pearson相关性检验结果(表略)显示,可持续增长率与总资产周转率显著正相关,相关系数0.601,表5显示回归系数为0.039,大于0,进一步说明总资产周转率与可持续增长率正相关。表5中回归系数检验总资产周转率的Sig.为0.396,大于0.05,回归系数检验未通过,说明总资产周转率与可持续增长率虽然存在正相关关系,但假设存在线性相关关系不成立,与罗伯特 希金斯模型乘法模型中总资产周转率是重要影响因素的结论不完全一致。

3.可持续增长率与权益乘数显著正线性相关

Pearson相关性检验结果(表略)显示,可持续增长率与权益乘数显著正相关,相关系数0.544,表5显示回归系数为0.099,大于0,进一步说明权益乘数与可持续增长率正相关。表5回归系数检验中权益乘数的Sig.为0.044,小于0.05,回归系数检验通过,可持续增长率与权益乘数显著正线性相关,与罗伯特 希金斯模型乘法模型中权益乘数是重要因素的结论一致。说明以权益乘数为代表的偿债能力和资本结构对江铃汽车的可持续增长至关重要,要提高可持续增长能力,需要优化资本结构,提高偿债能力。

4.可持续增长率与股利分配率低度负相关

Pearson相关性检验结果(表略)显示,可持续增长率与股利分配率低度负相关,相关系数-0.381,表5显示回归系数为-0.017,小于0,进一步说明股利分配率与可持续增长率负相关。表5回归系数检验中股利分配率的Sig.为0.023,小于0.05,回归系数检验通过,可持续增长率与可持续增长率低度负线性相关,与罗伯特 希金斯模型乘法模型中留存收益率是重要因素的结论一致,说明股利分配率直接影响留存收益率,进而影响可持续增长率,江铃汽车要提高可持续增长能力,需要精心设计股利分配方案。

五、提升江铃汽车可持续增长能力的财务策略

财务活动是企业资金收支活动的总称,包括筹资活动、投资活动、资金营运活动和利润分配活动。财务效率是财务活动的结果,依据江铃汽车可持续增长能力的四个影响因素,有针对性的从财务管理的角度过程提出江铃汽车可持续增长能力提升策略:

(一)优化资本结构,降低财务风险

分析结论显示可持续增长率与权益乘数显著正相关,说明权益乘数越高越有利于可持续增长率的提高,江铃汽车近五年的权益乘数分别为1.97、2.1、2.25、2.31、2.57,均高于该公司历年平均水平,且存在逐年增加的趋势,说明近五年偿债风险均高于历史平均水平且存在逐年增加趋势。資本结构是各种长期来源资金的比例关系,其代表性指标为资产负债率,由于资产负债率和权益乘数在反映偿债能力方面结论是一致的,所以提高权益乘数意味着提高资产负债率,负债水平提高虽然能带来财务杠杆效应,但也会加大偿债风险,江铃汽应降低债务性筹资比重,优化资本结构,降低财务风险,保证融资结构既稳定又具有灵活性。

(二)加强成本管控,提高商品经营盈利能力

分析结果显示江铃汽车的营业净利率与可持续增长率高度正相关,但近五年营业净利率均低于历史水平,这也是近五年可持续增长率较低的主要原因。结合财务指标分析造成营业净利率较低的原因,可以发现江铃汽车近五年营业收入虽然较高,但毛利率并不高,且存在波动下降趋势,最近三年均在20%以下,通常低于行业平均水平,说明江铃汽车在成本控制方面还有进一步节约的空间。营业毛利既是抵补期间费用的基础,也是增強商品盈利能力的前提,江铃汽车应在供、产、销各个环节采取有效的措施加强成本管控,提高以营业净利率为代表的商品经营盈利能力,最终提高财务可持续增长能力。

(三)加速流动资产周转,提高营运能力

以应收账款和存货为代表的流动资产周转速度直接影响总资产周转率等营运能力指标,影响资产的流动性和短期偿债能力,所以加速流动资产周转能促进可持续增长率等财务效率指标的提高。Pearson相关性检验结果显示,可持续增长率与总资产周转率显著正相关,相关系数0.601,但回归系数检验Sig.为0.396,大于0.05,检验未通过,说明总资产周转率与可持续增长率虽然存在正相关关系,但线性相关关系不显著,说明总资产周转率与可持续增长率之间的相关关系不能简单的用线性回归模型表示,但罗伯特 希金斯模型乘法模型中总资产周转率对可持续增长的促进作用依然存在。因为固定资产加速周转的可能性不大,所以应该从加速存货和应收账款等流动资产周转入手,同时调整流动资产在总资产中的结构比例,最终达到加速总资产周转,促进可持续增长能力提高。

(四)制定合理的股利分配方案,保持稳定的股利政策

股利分配方案主要涉及到股利政策的选择,股利支付方式的选择和具体的股利分配日程安排,股份有限公司常用的股利政策主要有剩余股利政策、固定股利政策、稳定或持续增长股利政策、低正常股利加额外股利政策。股利支付的方式主要现金股利、股票股利、财产股利和负债股利等。2020年江铃汽车进行了现金分红,企业向股东每10股派送34.76元(含税)现金股息,与2019年及2018年每10股不足1元的现金股息相比,出现了大幅度增长,江铃汽车2020年的每股股利较前几年出现了剧烈波动,给市场传递了企业经营业绩不稳定的信号,不利于公司股票价格的稳定。江铃汽车应考虑采取与企业盈利状况相适应的股利政策,尽量降低股利分配对股票价格波动的影响,给投资者树立稳定发展的良好形象。

六、结语

本文从会计口径的罗伯特 希金斯可持续增长模型出发,采用多元线性回归分析的方法分析影响江铃汽车可持续增长的因素。根据可持续增长率与营业净利率高度正线性相关、与总资产周转率的正相关但线性关系不显著、与权益乘数显著正线性相关、与股利分配率低度负线性相关的分析结论,提出了优化资本结构、加强成本管控、加速流动资产周转、制定合理的股利分配方案等财务策略。整个分析基于提高可持续增长率的角度分析,实践中还要根据各年的实际增长率与可持续增长率之间的协调性采取相应的成长管理策略。

主要参考文献:

[1]Robert C.Higgins.Analysis for financial management[M].6th ed.2001:115-139.

[2]James.C.Vanhorne.Sustainable Growth Modeling[J]. Journal of corporate Finance 1988(1):19-28.

[3]吴乐.帕利普财务分析体系在高校的应用研究[J].会计之友,2018(05):117-119.

[4]周轶琳.汽车行业上市公司可持续增长能力的财务评价[J].财会月刊(中), 2013(4):79-82.

[5]赵红建,孙丽华.上市公司可持续增长影响主因探析——基于陕西省上市公司的经验数据[J].商业会计,2013(16):89-92.

[6]陈育俭,叶妙航.资产质量对企业财务可持续增长的影响分析——以江铃汽车为例[J].廊坊师范学院学报:自然科学版,2017,17(3):81-87.

[7]郭婷婷.上市公司可持续增长管理研究——以赛为智能为例[J].全国流通经济,2021(11):54-56.

[8]李雪峰.基于帕利普分析体系的事业单位财务综合分析研究[J].陇东学院学报,2021,32(06):112-115.

[9]戴亮,李娜.帕利普财务分析体系在投资方面的应用——以贵州茅台为例[J].中国经贸导刊(中),2021(06):108-110.

[10]邹诗琦,申灿玉.基于帕利普财务分析体系的中青旅财务效率问题分析[J].中国经贸导刊(中),2020(06):121-122.

[11]邹群.基于帕利普体系下美的集团的财务分析[J].审计与理财,2018(12):40-41.

3687501908211