增值税税率下降对高校施工合同工程造价的影响研究

2022-03-19彭佳周琛谢鹭湘

彭佳 周琛 谢鹭湘

摘 要:近年来,深化增值税改革、实施大规模减税,对各行业都产生了巨大的影响。高校作为终端消费者,购进的货物、服务等价税合计金额计入相关成本,增值税税率下降引起合同金额的变动对高校承担的成本产生了影响。文章以高校施工合同为对象,对其计价模式进行分析,得出施工合同工程造价为税前工程造价不变、价税合计金额随增值税税率同步调整,在此基础上提出了施工合同工程造价调整方法及公式,并进行实例说明,提出降低高校合同工程造价的建议。

关键词:增值税税率;高校施工合同;工程造价

中图分类号:F224 文献标识码:A 文章编号:1005-6432(2022)04-0169-02

DOI:10.13939/j.cnki.zgsc.2022.04.169

1 引言

税收制度改革是推动我国经济健康、稳定发展,调整经济结构、促进经济转型升级的重要驱动力。改革开放以来,每次税收制度改革都为助力经济健康有序发展发挥了重要作用,税收体制也在改革的过程中不断完善。增值税作为税收体系中占比最大的税种,我国先后进行了全面“营改增”、简并税率、调低税率等多项改革。其中,自2018年5月1日起,制造业等行业的税率由17%降为16%,交通运输业、建筑业等行业的税率由11%降为10%,2019年继续调减税率,自4月1日起,增值税税率中的16%、10%分别降为13%、9%。

增值税作为价外税,在产品的销售过程中逐级转嫁,由最终环节的消费者承担。文章以高校施工合同为研究对象,作为建筑业增值税抵扣链条末端的“消费主体”,因增值税税率下降对其工程造价的影响进行分析,提出降低工程造价的措施和建议。

2 增值税税率下降影响高校成本的机制

高校作为增值税纳税主体,分为一般纳税人和小规模纳税人,应税收入主要包括横向科研收入、测试费收入、鉴定费收入、对外住宿服务收入、场地租金收入等。除此之外,财政拨款属于非应税收入,学费、住宿费、利息等属于免征增值税收入。根据《财政部 国家税务总局关于明确金融 房地产开发 教育教辅服务等增值税政策的通知》(财税〔2016〕140号),非企业性单位中的一般纳税人提供研发和技术服务、信息技术服务、鉴证咨询服务等可选择简易计税方法按3%征收率缴纳增值税,认定为一般纳税人的高校,因可抵扣进项税额较少,为减轻税负,会选择对横向科研技术服务与咨询费、测试费、鉴定费等应税项目采用简易计税方法缴纳增值税。根据《中华人民共和国增值税暂行条例》,用于简易计税方法计税项目、免征增值税项目的购进货物、劳务、服务和不动产的进项税额不得从销项税额中抵扣,因此,高校无论是一般纳税人还是小规模纳税人,除一般纳税人购进的货物、劳务等用于占比极小的对外住宿服务等一般计税项目外,取得的增值税发票中的进项税额都不得抵扣,进项税额需计入相关成本。

对于跨增值税税率调整期的长期合同,因合同签订时的税率与实际执行的税率不一致或者部分不一致,这类合同最终的合同金额可能会发生变动。高校作为终端的消费者,价税合计金额全部计入成本,增值税税率下降引起合同金额的变动对高校最终承担的成本产生了影响。增值税税率下降产生的税收红利,在增值税的流转过程中逐级传導和分配,理论上仅对终端消费者造成影响,不会对产业链中端的企业产生影响。实际上,高校享受减税收益大小取决于合同的计价模式及高校与上游企业的议价能力。

3 增值税税率下降对高校施工合同成本的影响

高校签订的施工合同通常实施时间较长,跨越增值税税率调整期,这类合同在2019—2021年逐步进入结算阶段。

3.1 施工合同的计价模式

高校的施工合同采用工程量清单计价模式,建筑业“营改增”后,工程造价=税前工程造价×(1+增值税税率),税前工程造价主要包括人工费、材料费、施工机具使用费、企业管理费、利润和规费等,以工程量乘以税前综合单价为基数,乘以相应的费率,计算出各项费用。“营改增”时,工程造价计价依据中的增值税税率为11%,2018年及2019年增值税税率下降后,住房和城乡建设部办公厅同步发文,《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)将计价依据中的增值税税率由11%调整为10%,《住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知》(建办标函〔2019〕193号)将计价依据中的增值税税率由10%调整为9%。

通过上述分析可以看出,施工合同的税前工程造价不受增值税税率调整的影响,由实际完成的工程量和调整后的税前综合单价决定,同时,住房和城乡建设部办公厅发文,工程造价中的增值税税率跟随财政部、税务总局、海关总署联合公布的增值税税率同步调整。所以,施工合同工程造价是税前工程造价不变,增值税税率下降,价税合计金额同步下降,高校可享受全部的减税收益,降低基建项目成本。

3.2 增值税税率下降后施工合同工程造价的调整方法

跨增值税税率调整期的施工合同,在不同的增值税税率时间段,开具的发票的税率不一致,建设工程造价中的增值税税率不能直接按结算时的增值税税率计取,税前工程造价应按已开票的不含税金额和对应的税率分段调整,具体公式如下所示:

P1=T1×(1+11%)+T2×(1+10%)+(T0-T1-T2)×(1+9%)

式中:P1:工程造价;T0:已审定的税前工程造价;T1:2018年4月30日(含)之前已开具增值税发票的税前金额合计数;T2:2018年5月1日(含)至2019年3月31日(含)已开具增值税发票的税前金额合计数。

3.3 实例分析

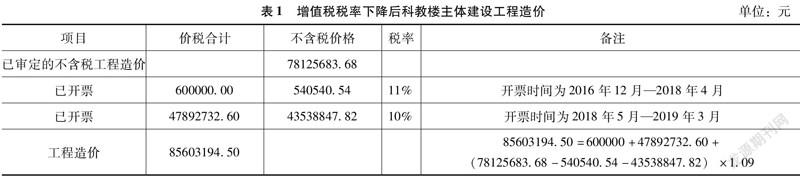

以某高校新建科教楼的主体建设工程施工合同为例,该合同的签订日期是2016年11月,合同金额为87070781.16元,工程实际竣工验收日期为2019年3月,结算时间为2019年7月至2019年9月,经工程造价咨询公司审计后的税前工程造价为78125683.68元。增值税税率下降后,科教楼主体建设工程造价调整过程如表1所示。

增值税税率下降后,结合结算前已开票金额的情况,调整后工程造价为85603194.50元,若增值税税率不调整,仍为工程招标时的税率11%,该工程的工程造价为86719508.88元(78125683.68元×1.11),增值税税率下降产生减税收益111.63万元,该基建项目建设成本减少111.63万元。

4 增值税税率下降后降低高校施工合同工程造价存在的问题及应对方案

通过上述实例分析可见,增值税税率下降对施工合同金额产生影响,降低了科教楼建设成本111.63万元,当高校施工合同较多、投资金额较大时,累计节约的成本可达数百万甚至上千萬元,高校必须重视增值税税率下降对施工合同工程造价的影响,解决在降低成本过程中存在的问题。

4.1 降低施工合同建设工程造价存在的问题

对相关政策的理解不到位。增值税税率调整时,部分高校及施工单位不能及时厘清工程计价中的增值税税率与已开具增值税发票的税率之间的关系,对工程造价相关政策的变化敏感性不足,工程造价中的税金与开具的所有增值税发票中的税金没有全部对应,部分高校无法完全享受增值税税率下降带来的减税收益。

4.2 降低高校基建项目成本的应对方案

(1)加强对相关部门管理人员的培训。高校需充分了解国家税收政策的变化,理解增值税税率下降对高校成本的重要性,及时对相关部门管理人员进行培训,为争取减税收益、降低建设成本的顺利推进奠定基础。

(2)对跨增值税税率调整期合同进行梳理。高校应及时对跨增值税税率调整期的合同进行梳理,可由财务部门向相关的管理部门提供各类合同已开具增值税发票的金额和税率清单,做好对合同金额进行调整的准备工作。

(3)在以后签订的合同中对涉税事项进行说明。2019年增值税税率调整不是增值税改革的终点,为了减轻各行业税负,增值税税率进一步调整并继续下降将是未来的改革趋势。为了维护高校在未来增值税改革中的利益,可在合同中增加涉税条款:本合同签订时合同金额P,包括不含税价格T,税金Y ,在合同执行期间,保持不含税价格不变,若增值税税率调整,价税合计金额同步调整。

5 结语

2019年以来,党中央多次提出“过紧日子”的要求,教育部要求高校树立“过紧日子”的思想,优化支出结构,以有限的资金发挥最大的效益,把“过紧日子”省下来的资金用于刀刃上。在这样的要求下,高校作为增值税的最终承担者,应在国家减税降负的过程中,贯彻“过紧日子”的理念,不仅对施工合同工程造价,还有其他大型科研设备购置合同、中大型维修工程施工合同,都应努力提高自身议价能力,积极争取减税收益,以降低支出成本。

参考文献:

[1]冯汉杰.营改增后公办高校增值税会计处理探究[J].财会通讯,2019(4):64-68.

[2]孙旭涛.营改增后高校税务筹划及综合税负研究——以纳税人身份选择对收支影响为视角[J].当代经济,2017(34):96-99.

[3]刘行,叶康涛.增值税税率对企业价值的影响:来自股票市场反应的证据[J].管理世界,2018(11):12-24.

[4]李超.增值税税率下调对PPI的影响[J].金融纵横,2019(6):16-23.

[5]袁昕.基于工程量清单的施工项目成本研究[D].沈阳:沈阳建筑大学,2017:20.

[基金项目]中央高校基本科研业务费项目基金项目课题“新形势下我校合同管理及工程结算的对策研究——以新校区建设为例”(项目编号:2020QNB05)。

[作者简介]彭佳(1989—),女,湖北荆州人,中级会计师,硕士;周琛(1989—),女,湖北天门人,硕士;谢鹭湘(1970—),女,湖北武汉人,高级会计师。

3890501908210