基于因子分析的我国煤炭上市公司经营绩效评价

2022-03-19闫淑荣岳芳

闫淑荣 岳芳

摘 要:近些年来,我国煤炭行业经营环境出现问题,整个行业经历了前所未有的“寒冬期”。探讨我国煤炭行业上市公司的经营绩效究竟如何,并从中找出不景气的根源所在,具有一定的现实意义。基于此,文章选取了2017—2019年煤炭行业上市公司作为研究样本,应用SPASS 25.0软件,借助因子分析方法,对这24家煤炭上市公司的偿债、经营、盈利以及发展能力进行了横向和纵向的比较分析以及综合评价。

关键词:因子分析;煤炭上市公司;经营绩效评价

中图分类号:F406.7 文献标识码:A 文章编号:1005-6432(2022)04-0077-02

DOI:10.13939/j.cnki.zgsc.2022.04.077

1 引言

煤炭作为重要的基础能源,在供暖供热、发电照明等方面发挥着举足轻重的作用。然而从2012 年开始,我国煤炭行业出现了产能过剩、需求不足的态势,2016 年国家出台一系列政策,明确了煤炭去产能的着力点和进度,同时提出要求,煤炭企业要做好供给侧改革战略部署。伴随着社会对于清洁能源的呼声,“寒冬期”后的煤炭上市公司经营绩效如何,基于这一问题,文章借助因子分析方法,对我国煤炭上市公司2017—2019年的经营绩效进行分析和综合评价。

2 煤炭行业上市公司经营绩效评价研究现状

回顾现有文献,既有依据每股收益、销售毛利率、每股净资产等财务指标对煤炭行业上市公司进行了简单排序,也不乏对煤炭行业上市公司经营状况的预测研究。同时,一些行业授信报告中虽然涉及了煤炭行业有关的财务信息,且做出了相应的绩效评价,但很少有针对煤炭类上市公司的报告。基于此,文章借助因子分析法,对我国2017—2019年煤炭上市公司的经营绩效进行综合评价和比较,希望为我国煤炭上市公司进一步提高经营绩效提供些许借鉴。

3 样本选择与指标选取

3.1 煤炭上市公司样本选择

文章选取2017—2019年煤炭开采与洗选行业上市公司为研究样本,数据来源于国泰安数据库。剔除了进行特殊处理的*ST平能上市公司,以24家上市公司作为研究样本,样本中数据缺失值以2017—2019年的三年平均值补齐,对研究样本的经营绩效进行评价。

3.2 煤炭上市公司经营财务指标选择

参考吕靖烨,夏萌阳等(2017)的研究,选取如下财务指标:偿债能力有:流动比率(X1)、速动比率(X2)、资产负债率(X3);经营能力有:存货周转率(X4)、总资产周转率(X5)、资产报酬率(X6);盈利能力有:总资产净利润率(X7)、资产收益率(X8);发展能力有:营业利润增长率(X9)、净利润增长率(X10)。

4 基于因子分析的煤炭上市公司经营绩效评价

根据现有文献研究,对上市公司经营绩效进行评价的方法主要有如下三种:单指标法、多指标法和综合指标法。文章采用综合指标法,借助因子分析方法,对上市公司经营绩效进行评价。

4.1 相关性分析

在开展因子分析之前,需要对各指标数据进行相关性检验,用以判断原始变量是否可以进行因子分析。文章利用2019年24家煤炭上市公司的数据,利用Bartlett球度检验和KMO检验方法,结果均表明该原始数据适合做因子分析。2018年、2017年同2019年。

4.2 公共因子的提取及解释

文章总共提取了3个公共因子,累计方差贡献率达83.132%,数值的大小表明三个公共因子共反映了83.132%的原始数据信息。初始因子载荷矩阵旋转的依据是方差最大化,旋转后的因子载荷系数呈两极分化态势,可以作为公因子提取的参考依据。其中X4、X5、X6、X7、X8在第一个公因子上的载荷比较高,主要反映盈利能力,可以命名为盈利能力因子;X1、X2、X3在第二个公因子上的载荷比较高,主要反映偿债能力,可以命名为偿债能力因子;X9、X10在第三个公因子上的载荷比较高,主要反映成长能力,可以命名为成长能力因子。

4.3 实证结果分析

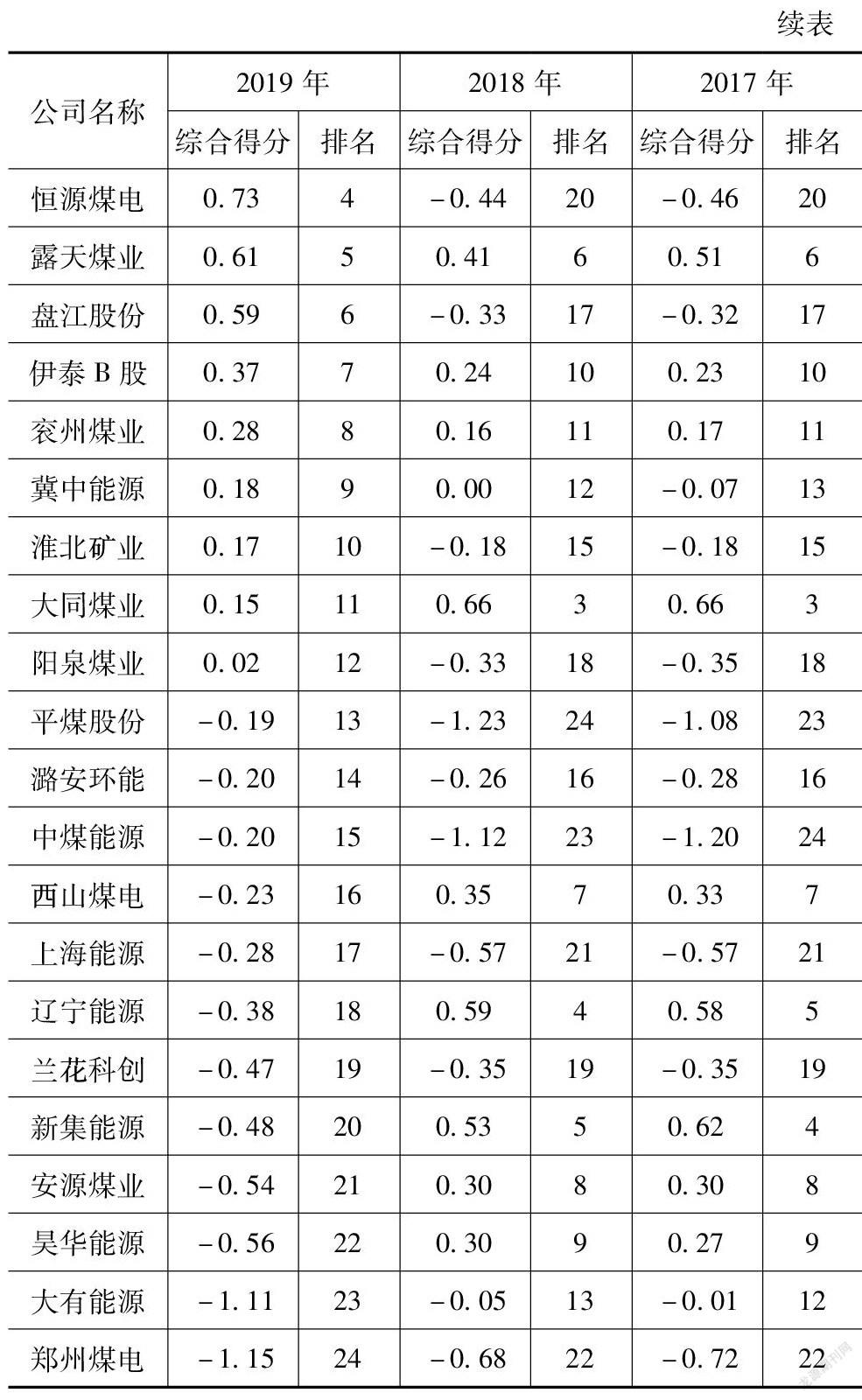

(1)总体情况。如表1所示,2017—2019年三个公因子对煤炭上市公司的经营绩效的影响力有所不同,其中对煤炭上市公司的经营绩效影响最大的是盈利能力因子和偿债能力因子,且大体上具有同等效力;成长能力因子相较前两个因子的影响力稍弱。由此可以得出结论,良好的综合经营绩效需要盈利能力、偿债能力和成长能力一起发力,共同作用于上市公司的综合经营绩效。

(2)盈利能力。以2019年为例,陕西煤业、淮北矿业以及露天煤业盈利能力因子得分较高。这三家公司在这三项指标中都有较好的表现,尤其陕西煤业表现最为优秀,其净资产收益率高达23.33%,总资产净利润率为13.46%,在盈利能力因子的加持下,陕西煤业的综合评价得分也是位列第一,成为煤炭行业的龙头企业。然而,郑州煤电、大有能源两家公司的盈利能力得分均低于-1,特别是郑州煤电,其净资产收益率为-19.18%,受盈利能力因子得分較低的影响,大有煤电和郑州能源的综合评价得分位列第23位和第24位,为倒数第一、二位。

(3)偿债能力。中国神华、靖远煤电以及恒源煤电三家上市公司在偿债能力方面表现较为优秀。这三家公司的流动比率和速动比率都高于其他公司,资产负债率也低于同类公司,说明这三家公司的短期债务偿还能力较强、长期资本结构安排合理。由于三家公司在偿债能力因子不错的表现,使得这三家公司在综合得分排名分别位列第2位、第3位和第4位。

(4)成长能力。在成长能力因子方面,表现最为突出的是辽宁能源和郑州煤电,辽宁能源的营业利润增长率高达39.27%,远高于同行。但由于这两家上市公司在盈利能力和偿债能力因子方面表现较差,因子得分均位于倒数,拖累了其综合评价得分排名。

(5)综合经营绩效。一般认为,综合绩效分值高于0,且分值越高,经营绩效越好;反之,则越差。同时,划分企业为绩优和绩劣的标准是综合经营绩效得分是否超过0.6,若得分超过0.6,则为绩优企业,小于-0.6,则为绩劣企业。从表2可以看出,陕西煤业、靖远煤电的综合经营绩效较稳定,连续三年蝉联前三名。各上市公司三年的排名在整体上还是有些许波动,其中中国神华、恒源煤电、盘江股份三所上市公司综合经营绩效整体情况向好,并稳步攀升,由原来中等甚至靠后的排名进步到行业龙头水平,说明这三所公司在2019年综合经营绩效得到有效提升,在未来可以重点关注这三所上市公司。同时,辽宁能源、新集能源以及昊华能源三所公司的经营综合绩效出现恶化,由原来的行业前列退步到了2019年的行业尾部。

5 结论

文章借助因子分析法,对2017—2019年间我国煤炭上市公司的经营绩效进行了综合评价。通过评价分析表明,我国煤炭上市公司整体经营绩效水平不高,经营绩效质量参差不齐。从实证结果分析得出:盈利能力和偿债能力对煤炭上市公司的综合经营绩效影响程度较大,成长能力影响程度次之。综上所述,我国煤炭上市公司要想提升自身经营绩效水平,应当合理安排自身经营管理机制,发挥自身优势,关注盈利能力和偿债能力,注重成长能力的提升,提高综合经营绩效。

参考文献:

[1] 邓斌,孙建敏.我国粮油上市公司经营绩效综合评价——基于因子分析和聚类分析[J].技术经济,2013,32(2):77-84,96.

[2]富凤波.煤炭开采类上市公司2010—2014年盈利能力分析[J].煤炭经济研究,2016(1):51-56.

[3] 吕靖烨,夏萌阳,张金锁.低迷市场下我国煤炭上市公司经营绩效评价[J].会计之友,2017(8):94-99.

2976500520328