圆通速递并购先达国际绩效分析

2022-03-15□林湿

□ 林 湿

(南京林业大学 经济管理学院,江苏 南京 210037)

1 研究背景

快递行业在促进电子商务发展、增加就业机会方面发挥了重要的作用,现已成为我国经济的新增长点。近年来,国家陆续出台了很多支持物流行业的政策,促进了物流行业高速发展,同时随着社会需求不断增加,物流行业仍会保持高速发展。在国家政策支持与社会需求增加的环境下,物流行业将会通过多种方式扩大经营规模、提高市场份额、增加市场竞争力。并购是公司进行资源重新配置、优化产业结构的一项重要途径[1]。物流行业也通过并购等方式降低经营风险,扩大企业业务规模,提升企业市场地位。

本文以圆通速递并购先达国际为例,详述了此次并购双方的概况以及并购的过程,通过事件研究法和财务指标分析法分析其并购绩效,希望为企业的并购活动提供一定的指导[2]。

2 并购双方概况

圆通速递以经营快递业务为主,同时也涉及新科技、新零售、航空货运等业务[3],在境内综合性物流领域居于较高地位,而先达国际主要提供运输出口服务,在境外具有较强的知名度,在国际市场上发展日益成熟。

3 并购过程及结果

圆通速递于2017年5月8日与林进展等人签订《股份买卖协议》,双方协商以圆通速递或者圆通速递指定的子公司的名义,以现金方式收购林进展等人合计持有的先达国际255,820,000股股份,这些股份占先达国际全部已发行股份的61.87%,折合每股4.0698元港币,总计1,041,116,160元港币[4]。2017年7月18日,圆通速递收到《不实施进一步审查通知》(商反垄初审函[2017]第182号),8月11日,圆通速递的全资子公司上海圆钧国际贸易有限公司作为指定的公司收购先达国际的股权,收到上海发改委出具的《项目备案通知书》。

2017年10月9日,圆通速递的全资子公司上海圆钧国际贸易有限公司收到外汇《业务登记凭证》。11月3日,圆通速递子公司圆通国际控股有限公司与林进展等人办理了相关股权交割手续。交割完成后,圆通速递持有先达国际61.75%的股份,能够控制先达国际。

4 并购动因

4.1 促进海外融资

圆通速递收购先达国际之后,可借助先达国际在国外的声誉更快打通海外融资的渠道,从而筹得海外资金,拓展业务,扩大公司规模。

4.2 开拓国际市场

对于圆通速递来说,国际网络布局是一个难得的竞争优势,此次收购先达国际可以帮助圆通速递开拓更加广阔的境外市场,圆通速递可迅速打开国际市场,拓展国际业务,提升市场竞争力。

4.3 获得人才资源

先达国际在国际物流领域拥有丰富的经验和专业的知识技能,圆通速递可以与先达国际的人才融合,促进资源与能力的互补,还可以借助先达国际在境外的品牌影响力,招纳优秀管理人才。圆通速递与先达国际可以相互学习,吸收彼此的管理经验与技术经验,获得协同效应,从而促进圆通速递与先达国际的双赢发展。

5 市场绩效分析

本文采用事件研究法对圆通速递在并购先达国际后的短期市场绩效进行分析。

5.1 事件基准日、窗口期与估计期

2017年5月8日作为事件的基准日,选择事件基准日发生前后20个交易日,即[-20,20]作为事件窗口期,具体期间为2017年4月7日到2017年6月7日,总计40天。选择窗口期前60天,即[-80,-21]作为事件估计期,具体期间为2017年1月4日到2017年4月6日,总计60天。

5.2 数据处理

本文所采用的数据是2017年1月4日到2017年6月7日的上海证券市场的考虑现金红利再投资的日市场回报率(流通市值加权平均法)和圆通速递的考虑现金红利再投资的日个股回报率,数据来源于CSMAR。

股票报酬率的预期模式采用的是市场模式,根据估计期日个股报酬率和日市场报酬率,利用stata软件,采用最小二乘估计法对上述模型进行回归,得到个股预期报酬率与市场报酬率之间的回归方程为ri=1.379rm-0.002,ri为实际日个股报酬率;rm为日市场报酬率,具体回归结果如表1所示。

表1 回归结果

利用回归方程计算圆通速递在事件窗口期的预期报酬率,利用预期报酬率计算超额报酬率,即超额报酬率ar为实际报酬率减预期报酬率的值,累计超额报酬率car为超额报酬率ar的简单加总,具体结果如图1所示。

图1 超额报酬率ar与累计超额报酬率car

如图1所示,在并购前,日超额报酬率虽有变动但变动幅度不大,基本都为负值,导致累计超额收益率一直呈下降趋势,大多数期间为负值。在并购完成后,日超额报酬率出现上下波动,呈现正值的数值较大,并且累计超额报酬率也出现上下波动。从整体看来,并购之后圆通速递的市场绩效要优于并购之前,虽然累计超额报酬率有时也呈现负值,但数值高于并购前。这说明圆通速递在发布并购先达国际的公告后,投资者看好此次并购,使得圆通速递股价升高,市场绩效提升。

6 财务绩效分析

本文从偿债能力、盈利能力、营运能力和成长能力四个角度来分析圆通速递在并购先达国际后的财务绩效,所采用的的财务数据均来自新浪财经。

6.1 偿债能力

流动比率可以衡量企业的短期偿债能力,资产负债率可以衡量企业的长期偿债能力,具体结果如表2和表3所示。

表2 流动比率指标值

表3 资产负债率指标值

并购期间主要为2017年的第二季度、第三季度和第四季度。由表2和表3可知,在并购先达国际之后,圆通速递的流动比率在2018年第一季度、第二季度和第三季度内有所下降,之后在2018年第四季度及2019年又出现小幅度的回升,但仍然没有达到并购前的水平;2018年和2019年的资产负债率较2017年出现了上升趋势,可见并购后圆通速递的短期与长期偿债能力均呈现不同程度的下降。

6.2 盈利能力

本文选取营业利润率和净资产收益率来衡量圆通速递的盈利能力,具体指标值如下表所示。

表4和表5显示,在并购先达国际之后,圆通速递的营业利润率并没有出现大幅增加,甚至在2018年和2019年有所下降,说明此次并购并没有提升圆通速递营业获利能力,此外,净资产收益率在2018年第三季度和第四季度出现小幅度上升,在2019年出现较小幅度的下降甚至低于并购前的水平,说明此次并购使圆通速递短暂增加了股东价值,但效果并不长久,后续还需要圆通速递进行较好的业务整合。

表4 营业利润率指标值

表5 净资产收益率指标值

6.3 营运能力

资产的周转情况反映企业的营运能力,本文选择存货及应收账款的周转情况来评价圆通速递在并购前后的营运能力变化,结果如下表所示。

表6显示,2018年圆通速递的存货周转率相比并购前出现小幅度的上升波动,在2019年出现下降趋势,但总体看来与并购前的存货周转率相差不大,说明此次并购并没有显著提高存货的周转速度;表7显示,应收账款周转率在2018年和2019年出现较大幅度的下降,直到2019年年底仍没能恢复到并购之前的水平,说明此次并购对应收账款的周转能力造成不良影响。

表6 存货周转率指标值

表7 应收账款周转率指标值

6.4 成长能力

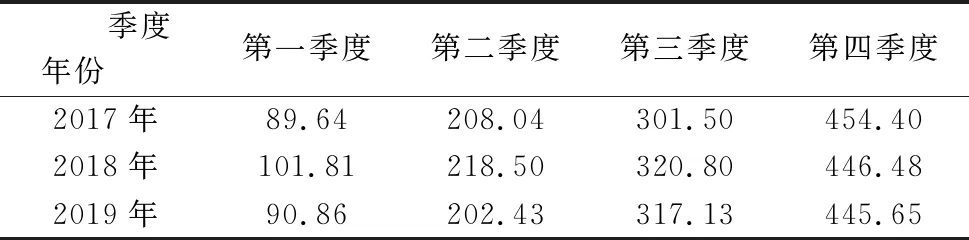

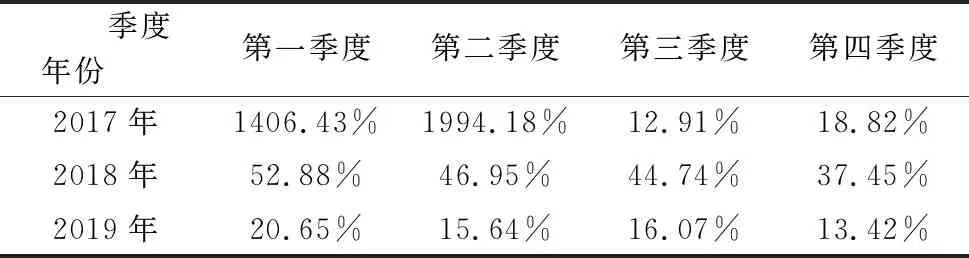

本文从主营业务收入和总资产两方面的情况来评价圆通速递在并购前后的成长能力,主营业务收入增长率和总资产增长率具体指标值如下表所示。

表8和表9显示,在并购后,圆通速递的主营业务收入增长率和总资产增长率均出现大幅上升,但在2019年第四季度均放缓了增长速度,说明此次并购扩大了圆通速递的经营规模,使圆通速递的成长能力得到提高。

表8 主营业务收入增长率指标值

表9 总资产增长率指标值

7 结论与启示

从市场绩效来看,圆通速递在发布并购先达国际的公告后,投资者看好此次并购,此次并购促使圆通速递股价升高,市场绩效提升。从财务绩效来看,此次并购使圆通速递的偿债能力和营运能力有所下降,没有使圆通速递营业获利能力得到提升,但此次并购使圆通速递短暂地增加了股东价值,其成长能力也得到提高。总体看来,并购先达国际后圆通速递的整体表现确实比并购之前好,虽然并购后短期也会出现一些问题,但相信在经过一段时间的业务和人员调整之后,圆通速递的经营表现会更好。此外,这次并购提高了圆通速递的全球网络覆盖,逐渐形成了遍布欧美等地区的国际物流干线,国际市场广阔,未来发展前景值得期待。

圆通速递的案例也为其他企业并购提供了一些启示和建议,并购后的效果可能并不会立竿见影,仍应充分重视并购后的整合工作,加强并购后风险防范意识,像此次并购产生的新增风险如偿债能力下降、应收账款周转能力下降等,圆通速递对这些风险应给予充分重视,在并购后选择合适的时机进行调整,保持竞争优势,拥有合理的绩效指标[5]。其他企业其他行业的并购还会出现不同的风险和问题,针对这些风险和问题,并购企业和被并购企业都应当尽力去解决,而不是一味冒然前进,唐突融合。此外,圆通速递并购先达国际属于跨境并购,这种并购方式在并购后应注意政府政策和社会环境的变化,因此,圆通速递要注意国际市场上的政策和环境的变化,更好地适应发展的环境。

8 不足

本文对圆通速递并购先达国际的并购动因分析不全面,对圆通速递并购先达国际之后的非财务指标没有进行充分分析,希望在以后的研究中可以弥补这些不足之处。