长江江苏段水上过驳整治环境下砂石运输前景分析

2022-03-15黄融

[ 作者简介 ]

黄融,女,江苏姜堰人,中交第三航务工程勘察设计院规划与产业研究院,助理工程师,硕士,研究方向:交通运输规划。

[ 摘要 ]

水上过驳一直是江苏沿江砂石接卸的重要方式。近年来,随着发展长江经济带战略决策的推动、长江大保护十年計划的实施以及国家对长江运输安全环保的要求,交通运输部与江苏省政府开展了一系列长江江苏段水上过驳专项整治工作,要求在2020年达到全面取缔长江江苏段水上过驳作业的目标,并于2019年发布了《江苏省沿江砂石码头布局方案》,规划部署了未来长江沿线砂石料的运输格局。在这一系列活动的推进下,未来江苏省沿江50%以上的砂石料运输量将向具备接卸能力的沿江码头转移。本文针对上述砂石料水运格局的改变,对江苏沿江砂石运输格局进行系统性研究,通过对现状的梳理及运输需求的分析,为判断未来江苏沿江港口砂石运输的形势和要求提供研究支撑。

[ 关键词 ]

长江;江苏;水上过驳;沿江码头;砂石料

1 研究背景

自20世纪80年代以来,长江江苏段航运经济迅速发展,由于发展初期港口吞吐能力不足等多种因素的限制,水上过驳作业开始兴起,在一定时期内, 缓解了沿江城市建设发展对砂石等原料的旺盛需求与沿江砂石装卸码头能力不足的矛盾。然而,随着市场规模的拓展,以及国家对长江生态环境保护的重视,近年来,长江流域逐步加强了岸线码头资源整治,多地逐步取消水上过驳作业。2017年交通运输部与江苏省政府开展了长江江苏段水上过驳专项整治工作,于2020年12月20日前全面取缔了长江江苏段水上过驳作业。

砂石一直是长江水上过驳的主要货物之一,在长江江苏段水上过驳专项整治工作开始以前,采用水上过驳接卸的砂石量约占江苏省砂石需求的50%以上。随着长江水上过驳作业的全面取缔,水上过驳的砂石量亟待转移至具备砂石接卸能力的沿江码头。但目前,由于原主要过驳港口临近的砂石码头上岸能力不足,原水上过驳的砂石运输量无法就近得到承接,部分砂石被迫运往周边港口中转,原砂石主要过驳港口砂石吞吐量出现下滑,江苏省内砂石运输的格局也将进行全面调整。在此阶段,以此新形势为契机,对江苏省砂石料水运的现状及趋势进行系统性研究,分析未来长江江苏段在水上过驳整治结束后的砂石料运输格局和需求是十分必要的。

2 长江沿江港口砂石运输现状

2.1 砂石运输现状

在江苏省水上过驳专项整治工作开展前,江苏沿江地区接卸主要通过水上过驳和沿江码头装卸两种方式。根据港口普查数据,江苏省沿江港口规划范围内共有砂石泊位83个,通过能力5569万吨,水上过驳点共有22处,过驳浮吊有686艘,其中从事河砂石过驳浮吊的有629艘,从事海轮过驳浮吊的有57艘,年过驳砂石2亿多吨,承担了江苏50%以上的砂石需求。

自江苏省水上过驳专项整治工作开始以来,2017年底,长江22个水上过驳点整合为7个水上临时过驳作业区, 2018年江苏沿江港口砂石接卸自然量约2.6亿吨,其中水上过驳自然量约2亿自然吨。2019年,江苏沿江砂石水上过驳自然量3.4亿吨。2020年底,随着长江水上过驳作业全部停止,江苏沿江港口共完成矿建材料吞吐量5.1亿吨,其中砂石过驳量2.8亿吨。

2.2 长江沿江砂石码头相关布局规划

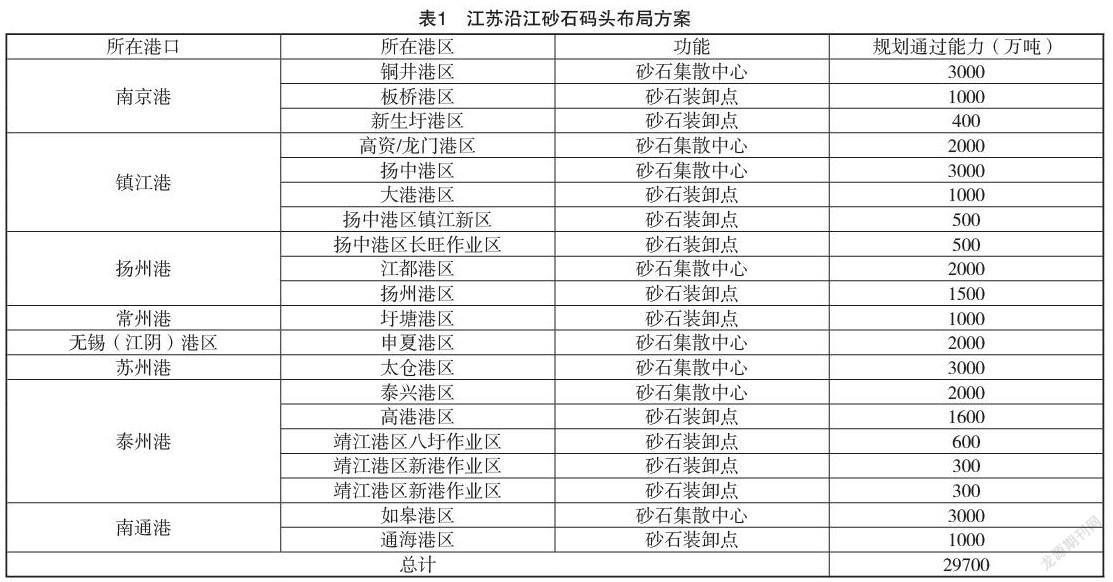

为合理承接长江江苏段水上过驳区取缔后砂石接卸的需求,江苏省交通运输厅、省发展改革委、省水利厅于2019年5月联合印发《江苏省沿江砂石码头布局方案》,规划在江苏省长江沿线水上临时过驳作业区取缔后,江苏沿江地区砂石接卸功能将由沿江砂石码头承接。方案基于沿江砂石码头现状和水上过驳区取缔后转移的砂石接卸需求,综合考虑了长江江苏段沿江的港口岸线资源集疏运条件、堆场容量、运输组织等多种因素,于沿江规划布局了20处砂石码头,可形成砂石通过能力3.0亿吨,用于满足承接水上过驳区取缔转移的砂石接卸需求。其中砂石集散中心有8处,形成通过能力2.0亿吨;装卸点有12处,形成通过能力1.0亿吨。

2.3 砂石来源及流向

江苏省沿江港口砂石部分来源于重庆、湖北、湖南等长江中下游地区,占比约为49%,部分来源于辽宁大连、葫芦岛、锦州以及浙江、福建闽江等沿海地区,占比约为51%。另外,由于我国砂石价格长期处于高位态势,也少量从香港、马来西亚、老挝等国家或地区进口。

江苏省沿江港口砂石主要以流向长三角地区为主,少量流向长江中上游地区。从具体流向来看,约85%流向江苏省,12%流向上海市、浙江等地,不到3%流向长江中上游地区。

江苏省境内,盐城、宿迁、徐州是江苏境内的重要流向地,主要在镇江港接卸后经由京杭运河等航道运达,其余流向扬州、泰州、南京、苏州、镇江、南通等沿江城市。

3 江苏省沿江港口砂石接卸需求分析

作为大宗物资转运和对外交往的重要门户,江苏省沿江港口砂石接卸仍以长三角地区砂石的消费需求为主。

3.1 长三角地区砂石消费量预测

砂石料消耗的主要领域是基建项目。近三年来长三角地区基建项目投资额增速明显,2020年长三角房地产地区房建项目投资累计达到36325.97亿元,同比增长8.13%。新开工面积也在逐年增加,从2018年房地产新开工面积16.32亿平方米,到2020年房地产新开工面积18.53亿平方米,平均增速达到6.56%,其中上海、江苏、安徽的新开工面积增速均高于全国水平。

在长三角一体化战略的实施下,预计未来长三角区域以房建、交通为重点的基建项目建设将保持持续增长态势。尤其是“十四五”是我国开启经济高质量发展的第一个五年,上海市推动“五大新城”的建设,江苏和安徽联合打造南京都市圈,区域基础设施建设将更加活跃;而基建项目对砂石需求较高,加大对基建项目的投资,也预示着砂石市场需求持续向好。以房建项目依据,“十四五”时期按年均7%的增速推算,到2025年长三角地区房建项目的开工面积预计达到25.6亿平方米。根据行业统计,房建每平方米需要消耗砂石1.2吨,到2025年长三角地区房建项目将消耗砂石30.7亿吨。加上铁路碎石道砟、沥青混凝土配料等,推算2025年长三角地区砂石年消费量约43亿吨。

3.2 长三角地区砂石供给量预测

目前长三角地区年产砂石约27.3亿吨,其中江苏省产量11.2亿吨,安徽产量10.3亿吨,浙江产量5.8亿吨。根据砂石行业健康有序发展的指导意见,国家支持长三角地区投放大型砂石采矿权,加大机制砂产能投入,鼓励废石、矿渣和尾矿等砂石资源的“变废为宝”,逐步放开海砂的开采利用等,区域砂石自给能力将得到进一步提升。

天然砂石方面,根据《长江中下游干流河道采砂规划(2016—2020年)》,年度采砂控制总量为8330万吨,该规划于2019年重新编制,预计2021—2025年间中下游干流河道采砂总量低于8000万吨。

机制砂方面,将增大砂石矿权出让,提高机制砂石的生产能力。其中,浙江省根据《浙江省自然资源厅关于进一步加强普通建筑用石料采矿权管理工作的通知》,计划于2021—2022年出让砂石矿权140个,投放资源量21亿吨。江苏省自然资源厅发布《江苏省矿产资源总体规划(2021—2025年)》,规划在徐州、连云港、淮安、南京、镇江和常州等资源有保障、开发有基础的地区划定8个建筑石料集中开采区,资源预计估量16.2亿吨,到2025年建筑石材开采量为7330万吨/年。安徽省从2020年5月起开始推动大型砂石采矿权投,同年10月印发《安徽省自然资源厅关于加快推进大型砂石采矿权投放有关事项的通知》,批准组织实施符合条件的20个大型砂石采矿权项目投放。

根据各省市的砂石高质量发展工作方案,浙江方面要求到2025年全省机制砂年生产能力达到2亿吨以上。安徽方面要求到2025年底全省砂石市场供需总量实现基本平衡,规范有序的砂石产业体系基本形成。依托现有供给能力,综合考虑新建机制砂项目的投产能力以及废砂石的综合利用情况,预计到2025年长三角地区砂石自给量达到30亿吨—32亿吨,但仍需要区外调入11亿吨—13亿吨。

3.3 江苏省沿江港口砂石转运需求预测

长三角地区外调砂石主要有沿海港口调入、沿江港口调入以及以公路为主的陆路调入三种途经。根据长三角沿海港口、沿江港口的统计分析,江苏沿江港口砂石调入量占调入总量的35%左右。

由于沿江水上过驳业务取消带来的沿江砂石料接卸能力下降,及由水上过驳转移至沿江码头接卸带来的装卸成本提高,江苏沿江砂石料水運运费及砂石价格都产生了一定程度的上浮。据统计,在撤销砂石水上过驳运输后,砂石料水上运费相比治理前增长了300%。砂石料价格也因此上涨10%。根据此发展趋势,部分沿江砂石业务或将考虑转移至其他地区接卸,通过海进江砂石运输或公路运输代替沿江砂石码头运输,这对沿江砂石码头运输量将产生一定影响。预计2025年长三角地区通过江苏沿江港口调入的砂石比重将下降至25%左右。

根据长三角地区砂石调入的格局分析,到2025年江苏沿江港口服务于长三角地区的砂石转运量为2.8亿吨—3.3亿吨。同时,考虑到服务长江中上游地区的砂石转运量,预计2025年江苏沿江港口砂石转运量为2.9—3.5亿吨。

4 结语

4.1 长三角推动砂石水路运输,砂石水运增长空间大

长三角地区是我国基础设施建设最为活跃地区之一,也是全国砂石消费最主要的地区之一。由于砂石资源的分布具有不均衡性,区外供给是保障长三角地区砂石消费的主要方式。随着区域大气污染防治的贯彻实施,“长江不搞大开发,共抓大保护”理念的深入推进,以及到2035年我国实现碳达峰碳中和发展目标等,长三角地区不断推动砂石“公转铁”“公转水”运输,通过不断完善内河航道体系、禁止砂石跨省长距离运输等,打造砂石江海联运、河海联运的运输格局。绿色生态低碳发展将进一步促进长三角砂石水运量的增长。

4.2 江苏推进沿江砂石码头整治,港口转运存在缺口

江苏省于2017年开展的水上过驳专项整治行动,已于2020年完成了全面取缔长江江苏段水上过驳作业。根据江苏省沿江港口砂石转运需求预测,江苏省未来布局规划的20个沿江砂石码头所形成的3亿吨砂石通过能力,能够基本满足江苏省沿江港口砂石接卸需求,但仍存在少量缺口。另外,从目前项目推进的情况来看,截至2020年底江苏沿江码头(含方案外码头)仅形成1.65亿吨砂石供应能力,仍无法满足高位时期的转运需求。因此,目前江苏省仍鼓励方案外具备砂石承接能力的沿江散货码头积极参与砂石作业,以有效保障近年经济社会发展急需的砂石供应,未来仍可填补布局规划外江苏沿江的砂石转运需求。

4.3 沿江水上过驳业务取消,部分水运需求或将转移

从运输系统发展看,从长江上游地区通过水运来砂经过沿江港口装卸运至腹地或通过水运中转至内陆地区将仍是砂石运输的主要运输方式,但考虑到沿江水上过驳业务的取消所带来的接卸能力下降,和装卸成本提高等因素影响,少量砂石运输或将转移至外省其他地区,未来部分砂石将通过港口后方公路运至后方需求地,或考虑由海进江砂石运输代替沿江港口转运,并会给沿江砂石运输带来一定的影响。

参考文献

[1]陈志勇,钱承君,刘春启.长江江苏段取缔砂石水上过驳影响分析[J].中国港口,2021(9):47-49.

[2]曹爱国.长江江苏段水上过驳专项整治工作的困境及思考[J].中国水运,2018(12):25-27.

[3]孙萍,陈晴晴.关于水上临时过驳区布置的研究[J].中国水运(下半月),2018,18(9):13-15.

[4]胡幼奕,陈尧,赵婧.砂石骨料行业 资源整合 创新发展 融合发展典型样板[J].混凝土世界,2019(7):12-17.

3301500338221