基于4Cs理论的农林类高校教育基金会捐赠收入影响因素实证研究

2022-03-11李静侯婉霞

李静 侯婉霞

摘要 捐赠收入是当前我国农林类高校教育基金会的主要资金来源,扩大捐赠收入规模对其可持续发展至关重要。基于我国农林类高校教育基金会的现实困境,以4Cs理论为分析框架,从捐赠主体需求、额外支付成本、捐赠便利以及组织与捐赠者的沟通4个方面对影响捐赠收入的因素进行实证分析,并根据研究结论提出优化政府及高校捐赠策略、提高资金利用率、加强队伍建设以及完善信息披露等应然策略,以期扩大农林类高校教育基金会捐赠收入,为农林类高等教育的资金供给提供内源动力。

关键词 4Cs;农林类高校;教育基金会;捐赠收入

中图分类号 S-01 文献标识码 A

文章编号 0517-6611(2022)04-0278-05

doi:10.3969/j.issn.0517-6611.2022.04.073

开放科学(资源服务)标识码(OSID):

An Empirical Study on the Influencing Factors of Donation Income of Educational Foundations in Agriculture and Forestry Universities Based on 4Cs

LIJing, HOUWan-xia (School of Economics and Management, Northeast Forestry University, Harbin,Heilongjiang 150040)

Abstract Donation income is the main source of funds for education foundations of agricultural and forestry universities in China,and expanding the scale of donation income is critical to its sustainable development. Based on the real dilemma of China’s agricultural and forestry university education foundations, using the 4Cs theory as the analysis framework, empirical analysis of the factors affecting donation income was conducted from four aspects of donor needs, additional payment costs, donation convenience, and communication between the organization and donors, and according to the research conclusions, proposed strategies for optimizing government and college donation strategies, improving fund utilization, strengthening team building, and improving information disclosure, with a view to expanding the donation income of agricultural and forestry college education foundations and providing internal sources for the funding of agricultural and forestry higher education power.

Key words 4Cs;Agriculture and forestry universities;Education foundation;Donation income

作者簡介 李静(1977—),女,黑龙江哈尔滨人,副教授,博士,硕士生导师,从事公共政策、教育经济与管理研究。

收稿日期 2021-04-27

自从我国高校扩招政策正式实施以来,高校在校学生数量逐年攀升。由中国教育统计年鉴数据可知,2020年我国高校在校生人数为0.33亿,高等教育财政经费预算为1 057.63亿,高等学校学生年均财政性教育经费为3 204.94元[1],难以实现高校高质量人才培养的目标。为拓宽教育经费的来源渠道,高校教育基金会作为多渠道筹集高校办学经费的有效载体,逐渐成为募集教育经费的重要手段,并取得了长足的发展[2]。据中国高等教育学生信息网和基金会中心网数据显示,截至2020年底,我国已成立的农林类高校教育基金会共有35家,其中捐赠收入在农林类高校教育基金会总收入中占比高达99%以上,成为农林类高校教育基金会的主要资金来源。当前,扩大农林类高校教育基金会捐赠收入规模已逐步发展为农林类高校从办学经费紧张的现实困境中得以解脱的有效途径。随着我国经济发展水平逐步提高、慈善法律环境不断优化、公益氛围日趋浓厚,加之新农科建设、打造乡村振兴战略、建设生态文明和美丽中国等一系列战略举措的不断推进,为农林类高校利用基金会平台筹措各方资源、扩大资金规模创造了良好的外部环境和客观条件。但根据各基金会官方年报数据可知,近年来我国农林类高校教育基金会捐赠收入总额波动明显,导致其在多元化筹集大学办学资金的大格局中仍难以凸显出举足轻重的作用。因此,农林类高校教育基金会如何获得社会捐赠主体的认可并以此扩大捐赠收入规模成为当前发展的关键。

1 4Cs理论与农林类高校教育基金会筹资行为的耦合性分析

高校教育基金会总体资金规模在一定程度上取决于筹资行为的效果,而筹资行为效果由捐赠收入规模体现。当前,高校办学经费短缺的现实促进高校教育基金会数量剧增,而且社会上相继出现一定数量的教育类慈善组织,使农林类高校教育基金会开展筹资活动以扩大捐赠收入的难度与日俱增。高校教育基金会的筹资行为其实质即为通过高校的独有优势建立与捐赠主体的长期关系并实现与捐赠主体间的需求置换,其筹资行为的核心理念与市场营销的4Cs理论有异曲同工之处。市场营销理论中的4Cs理论于1990年由美国营销专家罗伯特·劳特朋提出,将市场营销组合划分成4个基本要素:消费者(consumer)、成本(cost)、便利(convenience)以及沟通(communication),主张以顾客需求为中心,在企业与顾客之间建立长期稳定的关系,最终满足顾客需求并达成企业利润最大化目标[3]。将4Cs理论运用于农林类高校教育基金会筹资过程的核心理念在于:农林类高校教育基金会可通过对捐赠主体的分析,广泛吸纳捐赠者资源并将其以产品、服务以及发展理念的形式回馈捐赠主体,在满足捐赠主体需求的同时推动自身发展。4Cs理论中的consumer(消费者)指基于消费者需求,而农林类高校教育基金会的筹资活动则是基于捐赠主体需求开展;cost(成本)指将价格调整至消费者所愿意支付的成本,而农林类高校教育基金会在筹资活动中着重调整捐赠主体在自愿实施捐赠行为的过程中所承担的额外支付成本;convenience(便利)指为消费者提供的便利,而农林类高校教育基金会在筹资活动的设计中重视为捐赠主体实施捐赠行为提供便利;communication(沟通)指强调与消费者的沟通,而农林类高校教育基金会则通过信息披露实现与捐赠主体之间的沟通。基于此,农林类高校教育基金会在筹资过程中引入4Cs理论,使其在不断变化的外部竞争环境中寻求自身发展,突出自身优势并在公益市场上占据一定位置以扩大捐赠收入规模迫在眉睫。

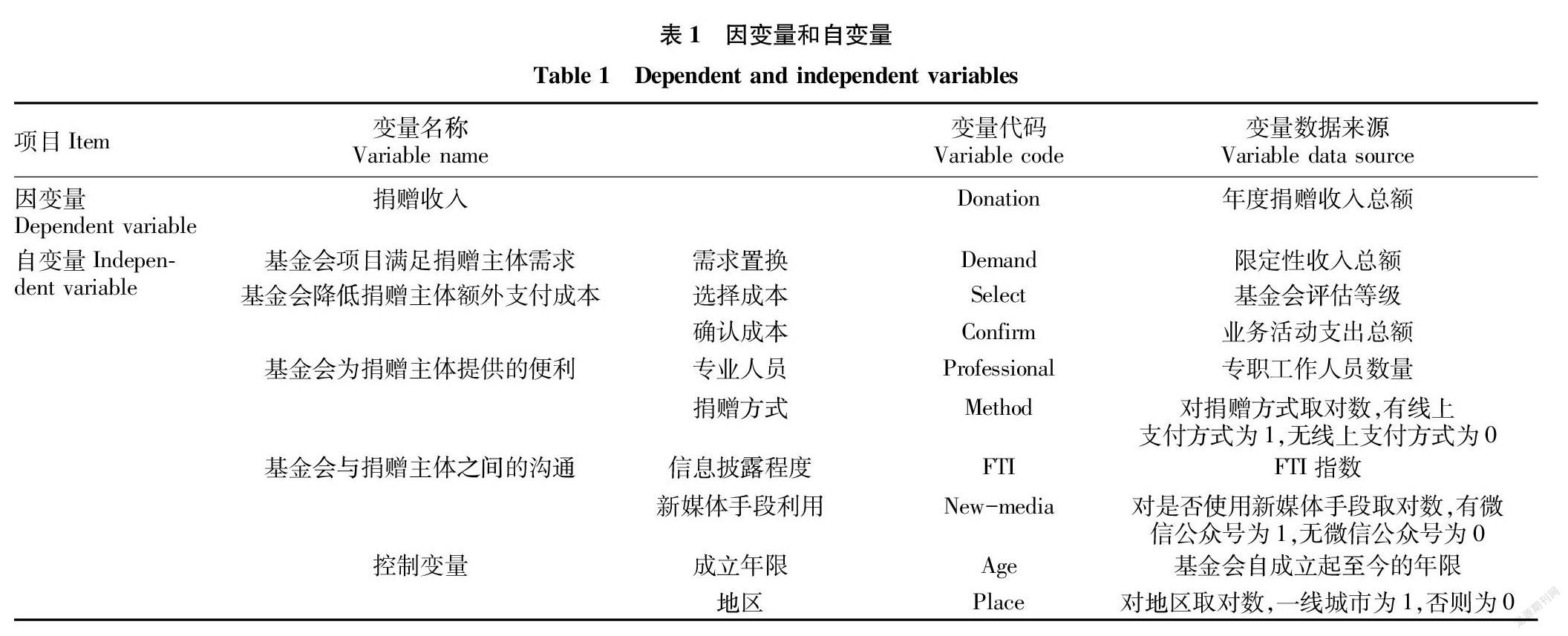

2 农林类高校教育基金会捐赠收入影响因素指标体系构建

2.1 指标体系构建原则 基于国内外现有研究成果,同时考虑到农林类高校的特殊性、数据的可获取性及4Cs理论与农林类高校教育基金会筹资行为之间的耦合性,以创新性视角多角度构建影响农林类高校教育基金会捐赠收入的因素指标,以此进行研究。

2.2 指标体系内容

2.2.1 指标体系构建框架。基于指标体系构建原则,以4Cs理论设定的消费者、成本、便利以及沟通四方面要素为主要框架,并结合已有研究成果中高校教育基金会捐赠收入的影响因素构建如下指标体系框架。

(1)捐赠收入。农林类高校教育基金会收到的来自企业及个人等社会捐赠主体捐赠的资金。

(2)捐赠主体需求。不同捐赠主体通常基于不同捐赠动机对农林类高校教育基金会实施捐赠,主要涉及互利性捐赠即需求置换。

(3)额外支付成本。捐赠主体在向农林类高校教育基金会实施捐赠行为的过程中除捐赠资金成本外,还涉及两类主要的额外捐赠成本,其一是选择成本,即捐赠主体选择向某高校教育基金会实施捐赠的额外支付成本,主要以基金会的评估等级为依据,基金会评估等级越高,捐赠主体的选择成本越低;其二是确认成本,即捐赠主体确认向某高校教育基金会实施捐赠的额外支付成本,主要以基金会能否保证将捐赠资金用于基金会主旨业务支出为依据,基金会业务活动成本越高,捐赠主体的确认成本越低。

(4)捐赠便利性。捐赠便利性指捐赠主体在实施捐赠行为过程中的方便程度。对于捐赠主体而言,这种方便程度主要体现为实施捐赠行为前专业人员对基金会及其筹资项目的阐述,以及实施捐赠行为过程中捐赠主体向高校捐赠的方式。

(5)组织与捐赠主体的沟通。组织与捐赠主体的沟通即为二者间的信息交流,由信息传递实现。为此,可通过农林类高校教育基金会披露何种信息、如何披露信息来检验组织与捐赠主体间的沟通程度。

2.2.2 指标具体内容。

(1)需求置换。指捐赠主体以其捐赠资源与农林类高校特色优势学科技术、农林类专业人才、通过冠名扩大捐赠主体自身的社会知名度以及国家颁布的捐赠相关税收优惠政策进行置换。农林类高校教育基金会能否满足捐赠主体需求置换的需求会对捐赠主体的捐赠行为产生影响。

(2)评估等级。指由民政部门依据基金会基础条件、内部治理情况、工作绩效和社会评价四方面对基金会综合考察后评定的级别。不同的评估等级对捐赠主体的捐赠决策产生不同影响。

(3)业务活动成本。指农林类高校教育基金会捐赠收入用于基金会主旨业务的支出。业务活动成本越高,说明基金会在其主旨业务上的支出越高,对捐赠收入的利用越充分[4]。

(4)专业人员。指农林类高校教育基金会内部专职工作人员。其对基金会组织章程的了解程度和在执行项目活动过程中的熟练程度均会对捐赠主体实施捐赠行为的便利程度产生影响。专职工作人员越多,高校教育基金会的捐赠事业专业化程度越高[5]。

(5)捐赠方式。指捐赠主体向农林类高校教育基金会转入捐赠资金的途径。现阶段,已有部分农林类高校教育基金会将线上支付纳入接受捐赠的支付方式中,在便利性和安全性上为捐赠主体实施捐赠行为提供保障。该研究对捐赠方式取对数处理,有线上支付方式的基金会为1,无线上支付方式的基金會为0。

(6)信息披露程度。指农林类高校教育基金会以书面报告等形式,将自身及与自身相关的信息向社会公众公开披露的信息量大小。而中基透明指数(FTI)作为我国首个衡量基金会透明度的指标体系[6],以量化指标的形式反映了基金会的信息披露程度。

(7)新媒体手段利用。指通过现代化移动互联网技术,利用微信、微博等新兴媒体平台进行信息发布、产品宣传等运营活动的手段。农林类高校教育基金会在自身运营过程中的新媒体手段利用主要指通过基金会官方微信公众平台向社会公众传递基金会相关信息。该研究对新媒体手段利用取对数处理,已开发微信公众号的基金会为1,未开发微信公众号的基金会为0。

(8)成立年限。指基金会注册成立至今的年数。不同成立年限的农林类高校教育基金会通过影响捐赠主体对其可靠性的判断对捐赠主体的捐赠决策产生影响。

(9)地区。指基金会注册登记所在地。不同地区经济发展水平、慈善文化环境及农林类行业发展情况不同,高校教育基金会捐赠收入规模也会随之受到影响。该研究根据基金会注册登记地对农林类高校教育基金会进行划分并取对数处理,在一线城市注册的基金会为1,在非一线城市注册的基金会为0。

3 农林类高校教育基金会捐赠收入影响因素的实证分析

3.1 数据来源 以中国高等学校学生信息网及基金会中心网披露的35家农林类高校教育基金会2017—2019年的面板数据为研究样本,同时剔除了2017年1月1日后设立及相关数据无法获取的样本,最终确定的有效样本为11家农林类高校教育基金会。

3.2 模型构建

Weisbrod等[7]以捐赠价格、筹资费用、组织年限等变量建立模型,对影响捐赠收入的因素进行实证分析。当前,此模型已成为研究教育基金会捐赠相关问题的基础理论模型[8]。该研究借鉴此模型将捐赠收入作为因变量,并通过引入需求置换、评估等级、业务活动成本、专业人员、捐赠方式、信息披露程度以及新媒体手段利用作为自变量,成立年限及地区作为控制变量,分析农林类高校教育基金会捐赠收入的影响因素(表1)。

Donation=β0+β1Demand+β2Select+β3Confirm+β4Professional+β5 Method+β6FTI+β7New-media+β8Age+β9Place+ξ

式中,将β作为回归系数,表示各自变量对因变量的影响程度;将ξ作为随机变量,表示在上述自变量和因变量的线性关系之外的其他随机因素对因变量产生的影响,其余变量含义不变。

3.3 模型检验

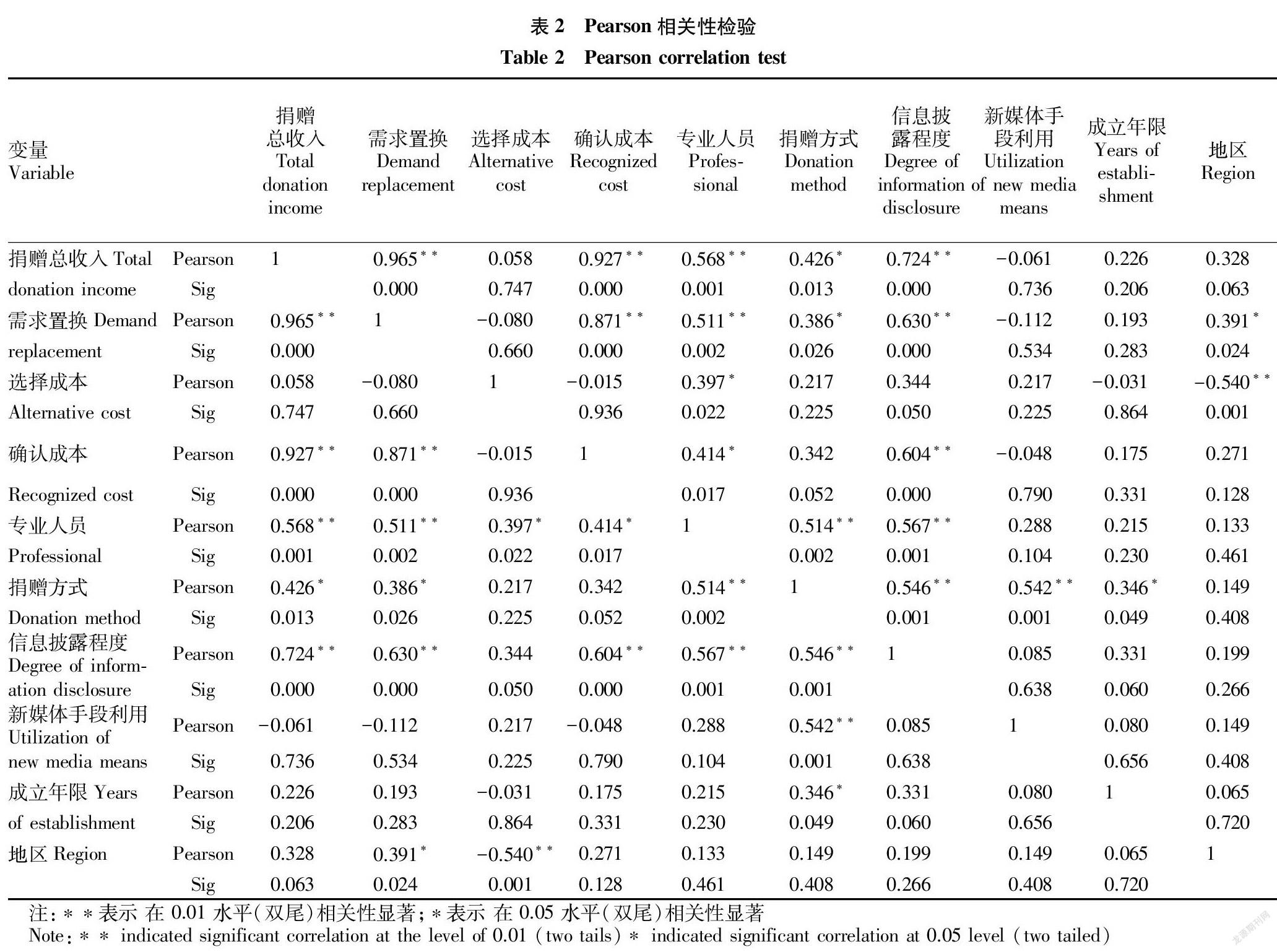

在进行回归分析之前通过SPSS 23软件对变量数据进行Pearson检验,以此直观地了解各变量之间的相关关系,对各变量是否存在多重共线性问题进行初步判断,避免存在多重共线性问题影响后续分析,表2为各变量间的Pearson初步相关性检验结果。

表2结果表明,需求置换、确认成本、专业人员、捐赠方式以及信息披露程度与捐赠总收入之间显著相关,而其他变量未能通过显著水平为0.05的统计性检验。此外,该研究涉及的自变量较多,为确保研究的准确性,在后续的回归分析中将对选择成本、新媒体手段利用、成立年限、地区4个变量予以剔除,并通过VIF值检验各自变量之间的多重共线性问题。

3.4 结果分析

为进一步测定各变量如何对捐赠收入产生影响,基于对各变量进行相关性分析的基础上,借助统计软件SPSS 23采用多元线性回归分析的方法进行实证分析,主要测度了需求置换、确认成本、专业人员、捐赠方式、信息披露程度对捐赠收入的影响。表3为多元线性回归结果。

调整R2=0.978,P=0,拟合度较好,表明所选取的因变量对自变量的解释能力为97.8%。而德宾-沃森检验统计量中DW值为2.039,说明此模型的随机误差并不存在自相关。表3结果表明,各变量对应的VIF值均小于5,容差值远大于0,所以各自变量之间不存在多重共线性情况。综上,该模型能较好地归因我国农林类高校教育基金会捐赠收入的影响因素。其中,需求置换变量的P=0<0.05,拟合系数为正值,表明农林类高校教育基金会与捐赠主体之间的需求置换程度与捐赠收入之间呈正相关关系,即农林类高校教育基金会与捐赠主体需求置换的程度越高,捐赠收入规模越大;确认成本变量的P=0<0.05,拟合系数为正,表明业务活动成本与捐赠收入呈正相关关系,即组织业务活动成本越高,捐赠收入规模越大;专业人员变量的P=0.032<0.05,拟合系数为正,表明专业人员与捐赠收入之间有显著的正相关关系,即组织专业人员越多,捐赠收入规模越大;捐赠方式变量的P=0.59>0.05,表明捐赠方式与捐赠收入间无明显线性相关关系;信息披露程度变量的P=0.001<0.05,拟合系数为正,表明信息披露程度与捐赠收入之间有显著的正相关关系,即组织的信息披露越完善,捐赠收入规模越大。

4 基于4Cs理论扩大农林类高校教育基金会捐赠收入的应然策略

4.1 优化政府和高校捐赠策略,满足捐赠主体需求

捐赠主体需求是捐赠主体对农林类高校教育基金会产生捐赠欲望的首要出发点,为进一步吸引社会捐赠主体实施捐赠并挖掘潜在捐赠主体,应从政府和高校两方面着手满足捐赠主体需求。从政府层面来看,政府应不断健全优化与高校教育基金会捐赠相关的税收法规体系,提出切实可行的税收优惠政策。其一,拓宽企业及个人对高校实施捐赠的税收抵扣类别。政府应出台针对捐赠主体向高校捐赠的不动产、固定资产、有价证券、商标以及专利等非货币形式捐赠资源的税收优惠政策,以满足捐赠主体减轻税收压力的需求;其二,扩大企业及个人捐赠行为的税收优惠比例。政府应适当提高捐赠主体向高校实施捐赠行为的税收优惠力度,同时对于企业及个人捐赠额度超过当年税收优惠抵扣限额的部分,应允许其纳入后续年度税收优惠的抵扣额度中,以加大企业及个人向高校实施捐赠的意向。

从高校层面来看,农林类高校教育基金会的筹资项目设计应基于自身可持续发展的理念,结合捐赠主体需求,最终实现双赢。首先,农林类高校在培养能够引领未来中国农林现代化建设等领域的新型人才方面具有得天独厚的行业背景优势和科研优势[9];加之农林类高校毕业生主要从事国家重要农林行业,在当前新农科建设的背景下,农林类高校教育基金会可充分依托農林类高校特色学科优势,以产学研结合的模式发展,为相关企业提供人才输送渠道和科研技术支持,推进其研发成果突破及产业技术创新,以此加强农林行业企业、团体及个人对农林类高校人才及科研技术的重视,引导具有农林行业领先优势的企业及个人积极对农林类高校教育基金会实施捐赠。其次,对于有提升社会形象、扩大企业及个人知名度等需求的捐赠主体,农林类高校教育基金会可根据捐赠金额的不同,差异化设定捐赠奖励。除捐赠奖杯、捐赠证书、捐赠荣誉称号等此类激励方式外,可给予捐赠金额较大的企业及个人校园内现有建筑物、道路及桥梁等的冠名[10],并积极通过高校官网、高校教育基金会官网、校报以及其他高校官方账号大力宣传企业及个人的捐赠行为,以此激发捐赠主体的捐赠积极性。

4.2 多角度提高资金利用率,降低捐赠主体成本

据上述实证分析结果可知,业务活动成本与捐赠收入相关性较高,且呈正相关关系,即捐赠收入的多少随着业务活动成本的高低而变化,所以农林类高校教育基金会需合理配置各项支出费用,扩大资金在基金会主旨业务领域的支出比例。对于农林类高校教育基金会而言,组织费用主要包括业务活动成本支出、筹资费用支出和其他管理类费用支出。为提高组织业务活动成本支出,应从如下3方面作出改进:首先,减少筹资费用支出。筹资费用即指教育基金会在筹资项目执行过程中所支出的成本。农林类高校教育基金会可适当减少筹资活动,缩小筹资活动规模,以此降低筹资费用,出让更多资金用于业务活动成本支出。其次,提高行政办公效率。其他管理类费用支出指工作人员薪酬福利支出及组织行政办公费用支出。农林类高校教育基金会应合理分配工作人员福利待遇支出,同时逐步完善组织结构,明确理事会、监事会及其下属机构的权利和职责,保障各部门之间各司其职、各尽其责,以组织整体行政效率的提高降低行政办公费用计提比例,减少管理类费用支出。最后,加强政府监管力度。国务院在其出台的《基金会管理条例》中提出:非公募基金会每年用于组织章程规定的公益事业的支出,不得低于基金会上一年资金余额的8%;用于基金会内部行政办公和工作人员薪酬福利的支出,不得高于当年基金会总支出的10%[11]。该指标在一定程度上保障了基金会收入用于基金会主旨业务活动。因此,政府相关部门可适当提高基金会业务活动成本下限,降低其他管理类费用支出上限,将农林类高校教育基金会的业务活动成本占上一年基金余额的比例和组织管理费用占当年总支出比例作为监管指标之一,加强政府监管力度,进而降低捐赠主体实施捐赠行为的额外确认成本。

4.3 著重加强工作队伍建设,提高捐赠主体便利

提高捐赠主体实施捐赠行为的便利性对增强捐赠主体的捐赠意愿有积极的促进作用。农林类高校教育基金会可通过建立一支知识储备广、专业能力强、公益热忱高的工作队伍,逐步提高基金会专业程度,使工作人员在基金会与捐赠主体间充分发挥纽带作用,以人员专业程度的提高推进企业及个人捐赠行为便利性的提高。一方面,大力引进专业人才。农林类高校教育基金会应着力扩大专职人员数量,通过内部选拔和外部选聘双管齐下,将具备心理学、法律、营销学、会计学等多学科专业知识的岗位候选者及具有相关执业资格证书和相关工作经验者作为岗位优先选拔对象[12],在壮大专职人员队伍的同时,保障组织整体知识结构完整;另一方面,提高队伍整体素质。农林类高校教育基金会应充分利用高校现有内部资源,加强对工作人员的职业培训,建立理论培训、能力培养及综合提升的多元化、全方位培训体系,使培训伴随职业生涯全程;此外,定期对工作人员的实际工作表现进行考核评估,对其实施精神激励、薪酬激励以及晋升激励等正向激励措施和降薪、降职以及解聘等负向激励措施,实现优胜劣汰。在条件允许的情况下聘请相关领域专家对其工作进行指导,在持续的沉淀中,不断提高队伍整体工作能力和工作水平,全面提高工作效率,使工作人员不断更新专业知识、提升工作能力、提高慈善意识。

4.4 建立健全信息披露制度,增进与捐赠主体的沟通

农林类高校教育基金会与捐赠主体的沟通是二者建立长期稳定信任关系的必然选择。但现阶段,信息披露制度不健全成为农林类高校教育基金会与捐赠主体之间沟通的最大障碍。为此,农林类高校教育基金会可从如下几方面作出改进:一是健全相关规章制度。农林类高校教育基金会应奉行主动进行信息披露的理念,建立信息披露相关规章制度,明确需要披露的组织基本信息、资金来源及流向信息以及项目运作信息等,定期如实地将基金会相关信息出具报告,使捐赠主体充分了解基金会的核心理念、开展的活动以及当前发展状况,继而产生对基金会的认同感。二是规范信息监督机制。在法律层面,完善相关法律法规。明确制定并执行对农林类高校教育基金会审查的相关规章制度及违背审查制度的处罚方案,增强政府相关主管部门对基金会的监督,以此保障基金会运作的合法化、公正化;在他律层面,发挥公众监督作用。农林类高校教育基金会应自觉接受媒体、公众的监督,以此提高其社会认可度[13]。建立公众咨询平台,公众有权随时对基金会发布的信息数据进行查询及质疑,并由基金会内部工作人员根据实际情况就公众质疑如实作出解答,以此保障基金会运作的公开化、透明化;在自律层面,优化自身监督体系。农林类高校教育基金会内部应建立严格规范的内部管理制度,强化内部监事会利用组织章程对基金会的监督,以此保障基金会运作的规范化、真实化。

参考文献

[1]

中华人民共和国教育部.教育部2020年部门预算[EB/OL].(2020-06-11)[2021-07-11].http://www.moe.gov.cn/srcsite/A05/s7499/202006/t20200611_465019.html.

[2] 王志彬.我国师范大学教育基金发展的困境与出路:来自25所师范大学的经验分析[J].湖北社会科学,2015(5):164-170.

[3] LAUTERNBORN B.New marketing litany:Four P’s passe:C-words take over[J].Advertising Age,1990,61(41):26.

[4] 李文静.我国公募基金会捐赠收入的影响因素研究[D].北京:财政部财政科学研究所,2015:40.

[5] 何沛聪.中国高等教育基金会捐赠收入的影响因素研究[D].成都:西南财经大学,2019:52.

[6] 张晨蕊.我国高校教育基金会筹资能力的影响因素研究[D].蚌埠:安徽财经大学,2020.

[7] WEISBROD B A,DOMINGUEZ N D.Demand for collective goods in private nonprofit markets:Can fundraising expenditures help overcome free-rider behavior?[J].J Public Econ,1986,30(1):83-96.

[8] 石争光,李宇立.高校基金会获赠能力影响因素研究:基于高校基金会样本数据的实证研究[J].新疆财经大学学报,2020(1):47-55.

[9] 孙鹤.我国高校教育基金会的发展现状及探索研究[J].高校后勤研究,2018(8):68-71.

[10] 周红玲.高校校友捐赠影响因素实证分析:以华南理工大学为例[J].高教探索,2016(7):47-52.

[11] 国务院.基金会管理条例[EB/OL].(2004-03-08)[2021-07-11].http://xxgk.mca.gov.cn:8011/gdnps/content.jsp?id=10897.

[12] 潜力.“双一流”建设下高校社会成本共担研究:中美大学教育基金会比较[J].金融教育研究,2019,32(5):61-68.

[13] 苏隆中,刘宇阳.我国高校教育基金会发展问题与对策[J].高教探索,2016(8):37-41.

3373500338247