奎屯市新南干渠引水工程的财务分析评价

2022-03-02耿婷婷

耿婷婷

(中工武大设计研究有限公司新疆分公司,新疆 乌鲁木齐 830000)

1 工程概况

为了缓解奎屯市地下水超采现状,奎屯市与第七师达成协议,每年新增地表水3000万m3,供水时段为每年的5—11月,原水水价为0.55元/m3,配水点为奎屯河老龙口渠首和新南干渠起端两个位置,新南干渠供水任务包括:(1)给东郊水库输水,满足东郊水库蓄水量。(2)给各支渠配水,满足城市绿化用水。(3)为东郊水库下游第七师131团东郊农田提供灌溉用水。

2 项目投资及总成本费用

2.1 项目投资

根据工程建设投资概算成果,本工程总投资为6500.00万元,其中工程静态投资为6279.50万元,建设期利息为220.50万元。其中建筑工程4600.07万元,金属结构设备及安装工程234.21万元,临时工程222.66万元,独立费用578.13万元,基本预备费553.16万元,水土保持工程投资60.85万元,环境保护工程投资30.42万元。其固定资产原值为6488.71万元(扣除占地淹没补偿费用)。

工程拟申请银行贷款4500.00万元,其余资金申请国家投资作为项目资本金。

2.2 总成本费用(不含利息支出)

项目总成本费用主要包括工程维护费、管理费、水资源费、原水水费、固定资产保险费、折旧费等。其具体计算及取值如下:

(1)工程维护费。依据《水利建设项目经济评价规范》(SL 72—2013),取为固定资产原值的1.5%。

(2)管理费。依据规范SL 72—2013,取为固定资产原值的0.5%。

(3)水资源费。依据《关于调整我区水资源费征收标准有关问题的通知》(新发改农价〔2015〕1724号)中的规定,伊犁地区奎屯属于一类地区,其水利工程非农业供水(地表水)水资源费为0.25元/m3。

(4)原水水费。根据奎屯市与第七师达成协议,每年新增地表水供水3000万m3,供水时段为每年的5—11月,原水水价为0.55元/m3。

(5)工程保险费。依据规范SL 72—2013,取为固定资产原值的0.25%。

(6)折旧费。折旧费=固定资产原值×综合折旧率。根据规范确定折旧年限为30 a,综合折旧率为3.33%。总成本费用具体计算见表1。

2.3 流动资金

流动资金是维持工程正常运行所需购置材料、备品、备件和支付职工工资等周转资金,参照类似工程资料分析,流动资金按年运行费的10%考虑,即为254.60万元。

3 推荐水价及资金筹措方案

工程建成后,新增工业供水量3000.00万m3,考虑5%水损,干渠末端供水量为2850.00万m3。融资前年运行费用2546.00万元/a,总成本费用2762.66万元/a,运行成本水价为0.85元/m3,总成本水价为0.92元/m3。

表1 总成本费用估算(不含利息支出)

资金筹措方案为:固定资产总投资6500.00万元,其中资本金2000.00万元,申请银行贷款4500.00万元。

根据运行成本水价及总成本水价、绿化工业用水可承受能力以及本项目的还贷要求和财务生存能力,结合《关于调整奎屯市城市供水价格的通知》(奎发改价格〔2013〕34号),初步拟定本工程水价为1.20元/m3(不含污水处理费)。

4 财务分析评价

4.1 基础数据

(1)投资及资金筹措方案。根据以上分析,本工程(不含税价)推荐供水水价1.20元/m3;资金筹措方案为固定资产总投资6500.00万元,其中资本金2000.00万元,长期借款4500.00万元。

长期借款利率采用5 a期以上LPR值,并结合当地贷款实际情况,取年利率为4.90%,贷款年限为20 a(含建设期1 a)。

(2)供水量。根据报告可知,年供水量为3000.00万m3,考虑5%水损,干渠末端供水量为2850.00万m3。

4.2 总成本费用

该项目不含利息支出的总成本费用在前文已详细叙述,因其每年产生的利息不一样,其总成本费用每年均不相同,包含利息支出的总成本费用表见表2。

表2 总成本费用估算 万元

4.3 收入与利润

(1)售水收入。售水收入=售水量×推荐水价。本工程实施后可供水量为2850.00万m3,推荐供水水价1.20元/m3,则正常年份供水收入为3420.00万元。

(2)利润。利润总额=收入-总成本费用-增值税附加。增值税附加包括城市维护建设税(5%)和教育费附加(3%)及地方教育税附加(2%),以增值税为基础征收,税率总计为10%。

根据中华人民共和国国务院令第691号关于废止《中华人民共和国营业税暂行条例》和修改《中华人民共和国增值税暂行条例》的决定及财政部、国家税务总局发布的《关于简并增值税税率有关政策的通知》(财税〔2017〕37号)有关规定,本工程供水增值税征收税率为6%。

利润总额按国家规定作相应调整后,依法征收所得税,税率为25%。税后利润=利润总额-应缴所得税。税后利润提取10%法定盈余公积金后,扣除分配给投资者的应付利润后,即为未分配利润。根据以上原则,计算工程的损益表。

4.4 财务生存能力分析

通过下列的财务计划现金流量表可知,项目达产后经营活动净现金流量均大于零,累计盈余资金均大于零,整个计算期内累计盈余资金1036万元,说明本项目按推荐的水价有一定的财务生存能力。

4.5 偿债能力分析

本项目资产负债率最高为69.23%,随着项目效益的发挥,资产负债率逐渐降低,还清固定资产借款后,资产负债率为零;本项目利息备付率最小值为2.88,均大于应还利息的1.3倍;偿债备付率最小值为1.9,均大于应还本付息额的1.0倍,其偿债能力较强,这说明按其推荐的水价具有一定的偿债能力。

4.6 盈利能力分析

通过计算分析,该工程税后财务内部收益率为9.30%、资本金内部收益率为18.48%、投资财务净现值1182万元、动态投资回收期为10.32 a,从计算的财务内部收益率和资本金内部收益率可看出,其值均大于当期银行贷款利率、且投资回收期小于其折旧年限、投资财务净现值大于零,因此该项目盈利能力较好。

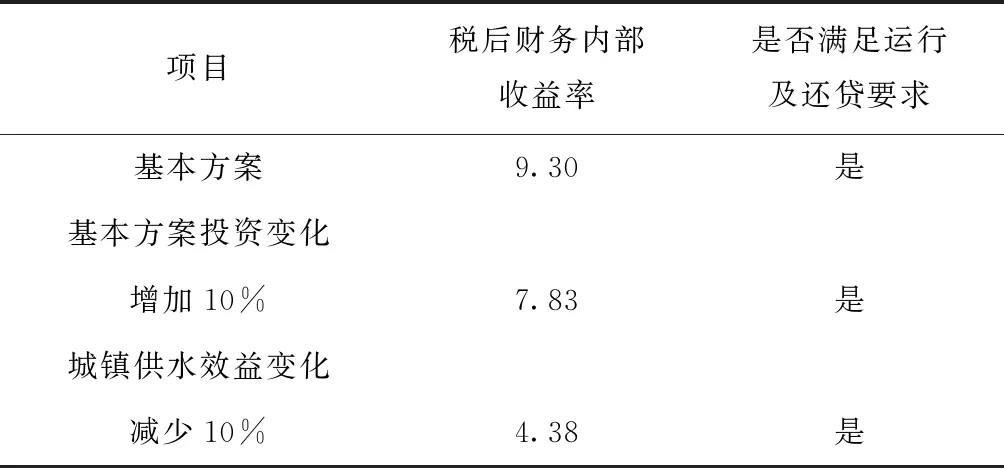

4.7 敏感性分析

由于工程供水的收益及投资的变化对该工程影响最大,所以本次分析固定资产投资增加10%及供水水价减少10%时对财务指标的影响进行计算分析。计算成果见表3。由此可见在固定资产投资增加10%及供水水价减少10%时,其项目仍满足运行及还贷要求,本工程抗风险能力较强。

表3 财务评价敏感性分析 %

5 结 论

工程按推荐的干渠末端供水水价1.20元/m3(不含税价),对工程进行财务分析,项目税后财务内部收益率为9.30%、资本金内部收益率为18.48%、投资财务净现值1182万元、动态投资回收期为10.32年;项目资产负债率最高为69.23%、利息备付率最小值为2.88、偿债备付率最小值为1.9;固定资产投资增加10%及供水水价减少10%时其项目仍满足运行及还贷要求;由以上数据分析可知本工程抗风险能力较强,按其推荐的水价可满足还贷及运行要求,具有一定的偿债能力,项目整体财务盈利能力较好。