石化变票案件中变票企业消费税纳税义务的认定*

2022-02-19高峰

高 峰

(国家税务总局黄冈市税务局, 湖北 黄冈 438000)

以180CST型号燃料油为例,2021年7月16日上海市报价为4850元/吨,按照燃料油 1吨=1015升换算,依照13%的增值税税率和消费税单位税额1.2元/升计算,每吨燃料油各环节累计实现增值税557.96元和缴纳消费税1218元。由于国家对增值税实行以票控税的严密措施,环环以票抵扣,想逃避缴纳增值税的难度很大。然而,极少数石油炼化企业采取变票交易的方式,其实质是为了逃避每吨应纳的消费税1218元。变票销售往往会形成一个闭环,即石油炼化企业开出发票,经过变票、过票,最终又回到石油炼化企业。这种形成闭环的开票行为,给国家增加了纳税环节,虽然表面上整个交易环节不容易造成国家增值税税款的流失,但这种行为隐瞒石油炼化企业的生产加工及流通环节,违反税收征收法规,逃避缴纳消费税。然而,各地税务机关在查处石化变票案件中,对石油炼化企业逃避缴纳了消费税的事实认定已经达成共识,而对于变票企业的认定,有的认为是虚开增值税专用发票,有的认为是逃避缴纳消费税,争议很大。根据石化行业变票的实际,结合对国家消费税政策的理解,仅就石化变票案件中的消费税纳税义务,特别是变票企业消费税纳税义务的认定及加强行业税务管理问题进行探讨。

一、石化行业变票模式

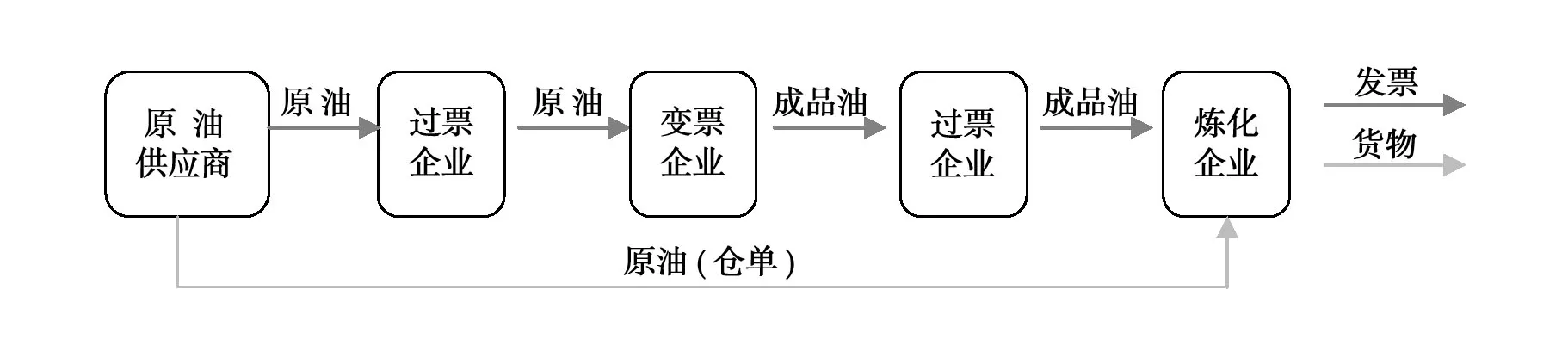

1.购进原油变票销售模式。例如:2021年8月5日,A石油炼化企业从甲原油供应商购进原油10万桶(约13642吨),支付人民币4466万元,用于生产应税消费品(如汽油、柴油、燃料油等成品油),为了达到少缴纳国家消费税的目的,经过周密的筹划,将此批购进的原油以仓单转移占有的方式向某过票企业销售,再通过变票企业(将增值税专用发票品名为原油的非应税消费品变换成应纳税消费品燃料油,其仓单的品名也由原油变更为燃料油)及若干层过票企业,A石油炼化企业以形式上支付4510.5万元从过票企业取得9300吨应税消费品燃料油的增值税专用发票。A石油炼化企业经此运作可以凭空购进计算抵扣消费税税款1132.74万元。其发票及货物流转链条如图1:

图1 购进原油变票销售模式发票及货物流转链条

根据《中华人民共和国消费税暂行条例》第一条:“在中华人民共和国境内生产、委托加工和进口本条例规定的消费品的单位和个人,以及国务院确定的销售本条例规定的消费品的其他单位和个人,为消费税的纳税人,应当依照本条例缴纳消费税”的规定,石油炼化企业为消费税的法定纳税人。同时,根据《关于消费税有关政策问题的公告》(国家税务总局公告2012年第47号)第三条第(一)项“工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:(一)将外购的消费税非应税产品以消费税应税产品对外销售的”的规定,将变票企业前置为消费税的纳税人。这势必形成石油炼化企业和变票企业同时成为了消费税纳税人,根据《中华人民共和国消费税暂行条例》及其实施细则的相关规定,石油炼化企业购进应税消费品连续生产应税消费品,符合抵扣条件的,准予扣除外购应税消费品已纳消费税税款。由于变票企业实际上未履行其前置的消费税纳税义务,导致石油炼化企业虚假购进计算抵扣了消费税。

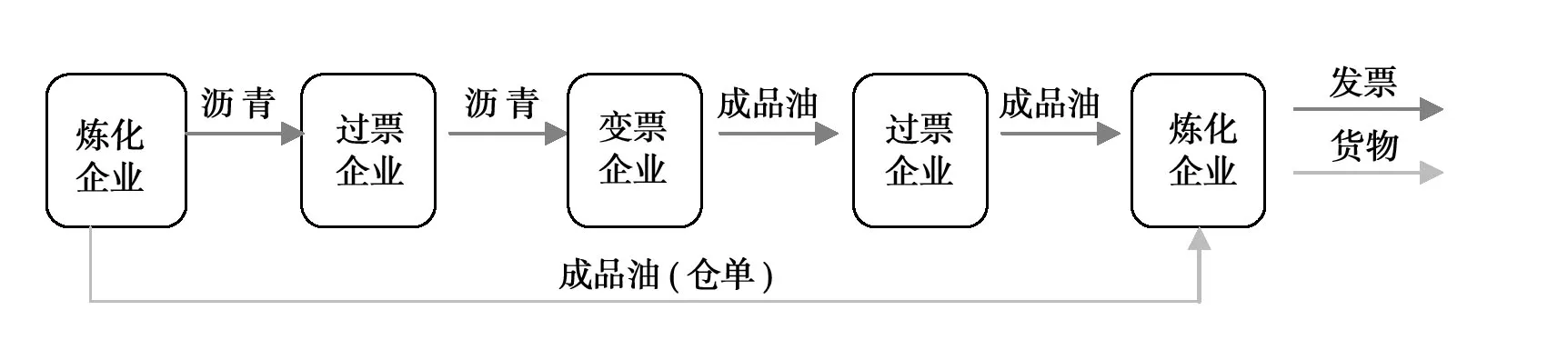

2.购进成品油虚假抵扣模式。例如:2021年7月16日,B石油炼化企业为了达到少缴纳国家消费税的目的,经过周密的筹划将自己生产的应税消费品燃料油2万吨,以非应税消费品原油(仓单转移占有)的名义向某过票企业销售,再通过变票企业(将增值税专用发票品名为原油的非应税消费品变换成应纳税消费品燃料油,其仓单的品名也由原油变更为燃料油)及若干层过票企业,B石油炼化企业以形式上支付9700万元从过票企业取得2万吨应税消费品燃料油的增值税专用发票。B石油炼化企业经此运作可以凭空购进计算抵扣消费税税款2436万元。其发票及货物流转链条如图2:

图2 购进成品油虚假抵扣模式发票及货物流转链条

根据《中华人民共和国消费税暂行条例》第一条和《关于消费税有关政策问题的公告》(国家税务总局公告2012年第47号)第一条第(一)项“纳税人以原油或其他原料生产加工的在常温常压条件下(25℃/一个标准大气压)呈液态状(沥青除外)的产品,按以下原则划分是否征收消费税:(一)产品符合汽油、柴油、石脑油、溶剂油、航空煤油、润滑油和燃料油征收规定的,按相应的汽油、柴油、石脑油、溶剂油、航空煤油、润滑油和燃料油的规定征收消费税。”《国家税务总局关于消费税有关政策问题补充规定的公告》(国家税务总局公告2013年第50号)第二条“纳税人生产加工符合国家税务总局公告2012年第47号第一条第(一)项规定的产品,无论以何种名称对外销售或用于非连续生产应征消费税产品,均应按规定缴纳消费税”的规定,石油炼化企业为消费税的纳税人。对于变票企业,不符合《中华人民共和国消费税暂行条例》和《关于消费税有关政策问题的公告》(国家税务总局公告2012年第47号)第三条第(一)项的规定,不是消费税的纳税人。但是,由于变票企业参与将非应税消费税产品变换成应税消费税产品,可以为石油炼化企业虚假购进计算抵扣消费税提供了便利,实质上导致了国家消费税税款的流失。

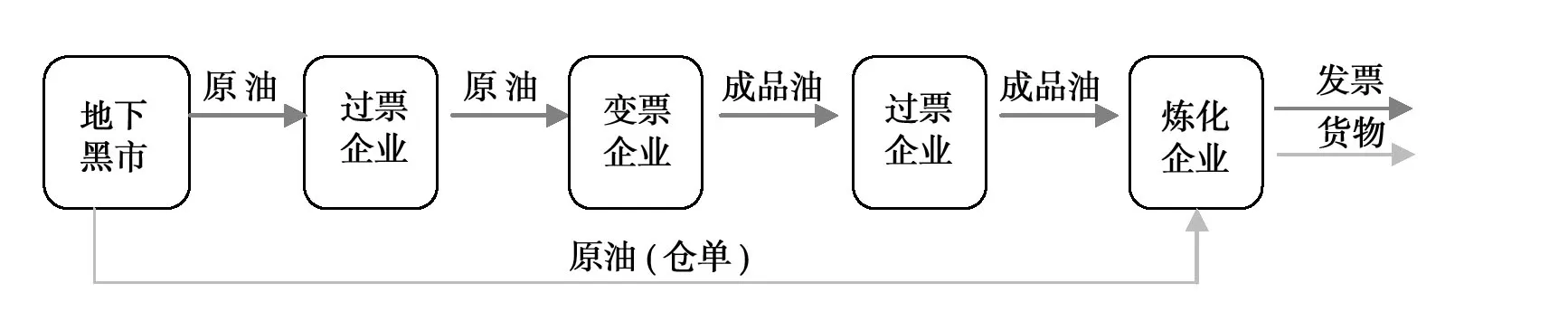

3.地下黑市购进变票。石油炼化企业从地下油品市场购进非应税消费品(如原油、化工原料等)或应税消费品(如汽油、柴油、燃料油等成品油),因无法取得增值税专用发票,通过过票企业和变票企业取得增值税专用发票并虚假购进计算抵扣消费税。其发票及货物流转链条如下:

图3的流程比照购进原油变票销售模式履行消费税纳税义务;图4的流程比照购进成品油虚假抵扣模式履行消费税纳税义务。

图3 地下黑市购进变票方式一的发票及货物流转链条

图4 地下黑市购进变票方式二的发票及货物流转链条

二、加强行业税务管理的建议

1.完善立法,堵塞变票虚开的法律空白。虚开发票罪,是指为了牟取非法经济利益,违反国家发票管理规定,虚开增值税专用发票和用于骗取出口退税、抵扣税款发票以外的发票的行为。很多理论者认为:虚开增值税专用发票的犯罪后果就是造成国家增值税款的大量流失,严重危害国家税收征管秩序。在石化变票案中,全流程各企业均按照真实交易金额开具增值税专用发票并申报缴纳增值税税款,国家的增值税税款没有任何损失,不符合虚开定义。但理论者忽视了一点,举例中的各方纳税人通过变票的同时,将未实际缴纳的消费税额虚增到变票后的增值税专用发票税额内,直接导致石油炼化企业在凭取得变票企业虚假的增值税专用发票计算抵扣了消费税,这种偷逃消费税的行为,其实质也是骗取了国家税款,同样是符合虚开增值税专用发票罪的要件的。举例中的模式一变票虚开中的变票企业,完全符合《关于消费税有关政策问题的公告》(国家税务总局公告2012年第47号)第三条第(一)项的规定,变票企业因其自身未履行消费税纳税义务,导致下游的石化炼化企业凭前环节虚开的增值税专用发票而计算抵扣了消费税,其实质已经造成了国家税款的损失,应认定为虚开。在保护合法正当交易的同时,为更好维护市场的公平正义,打击非法扰乱经济、税收秩序行为,对出现的新的交易模式从立法或司法解释层面制定出台指导性意见,更便于市场交易主体、行政执法机关及司法机关操作执行,减少政策理解上的分歧,更好地保证国家税款的安全。

2.部门联动,强化变票虚开的查处力度。税务部门在石化变票案件的查处过程中往往因涉及的企业多、环节多、链条长、涉案金额大、跨行政区域广,特别是石油炼油企业的所在地为了维护当地实体经济的利益,不愿意配合立案地的税务部门;石化变票案件的查处往往涉及石化、公安、检察、法院、税务、银行、技术监督、仓储、物流等多部门,税务部门在查处过程中手段有限,难以获取真实证据;涉案企业恶意串通舞弊,提供虚假的合同、仓单、资金流水、物流等凭据导致案件难定案、难移送。这就要求各部门各司其职,深化协作联动,将石化变票案查深查细,有力维护市场交易的公平正义。

3.细化管理,加强变票链条的监管力度。石化变票案件中的变票企业多是经济欠发达地区,地方政府为了发展经济,加大招商引资力度,加上对国家消费税政策理解的缺失,无知无畏,为变票企业设立提供了便利。变票企业所在地的税务机关应加大税收业务的培训及宣传力度,普及当地不涉及的税种、行业的税收业务,杜绝被不法分子利用的可能;同时,主管税务应对辖区内的纳税人突发大额交易、业务异常变化纳入重点监控,出现大量异常情况(特别关注变票企业发生应申报而未申报缴纳消费税)时及时进行走逃(失联)企业认定处理,迅速通知下游企业所在地的税务机关,减少对国家消费税税款造成的损失。

石油炼化企业应树立正确的业绩观,向内挖潜,制定严密的内控制度,强化审计监督,加强物资采购、发票取得及认证、仓储、检验、领用、生产、产品入库、出库、发票开具及资金结算等环节的管理,正确履行纳税义务,提高纳税遵从度,营造公平的市场环境,做一个诚实守信、遵纪守法、有社会担当的纳税人。