地缘政治和金融压力对我国商品期货的影响研究

2022-02-15■陈枫

■陈 枫

一、引言与文献综述

大宗商品价格在反映全球经济活动动态方面发挥着至关重要的作用,商品期货市场日益成为投资者和基金经理投资的热门资产类别。随着中国商品期货市场开放程度的不断提高,越来越多的学者开始研究我国商品期货市场收益率变动的影响因素。理解影响我国商品期货市场收益率的因素及其影响机制能更好地进行风险管理和投资组合的管理。

自2008年美国次贷危机后,全球地缘政治格局正在经历加速演进和深刻调整,美俄政治博弈与乌克兰危机、欧洲难民之殇和民粹主义思潮兴起、美国总统大选以及政策不确定性、新兴国家崛起以及对现有国际规则秩序变革的诉求、“一带一路”、中美贸易摩擦、新冠肺炎疫情暴发等一系列大事件正重塑全球地缘政治格局,也在提升我国地缘政治风险水平。随着我国金融市场的快速发展,国内金融压力也在不断上升,如2013年银行“钱荒”、2014年债券市场大规模违约、2015年股灾等风险事件不仅危及单个金融市场的稳定,而且极易在各金融市场间形成风险传导。

近年来,地缘政治风险对商品市场的影响开始引起国内外学者的关注。Vasilios&Periklis(2019)基于14个新兴国家的地缘政治风险预测几种资产的潜在能力:石油价格、汇率、国家股票指数和黄金价格,结果表明,新兴国家的地缘政治事件对全球经济的重要性不大,因为它们对所研究资产的影响主要是暂时的,而且只具有区域重要性。Asai et al.(2020)认为地缘政治事件为政府政策的重要转变提供了机会,这些转变对金融和大宗商品市场的投资者情绪产生了广泛影响。Tiwari et al.(2021)认为当发生与地缘政治风险相关的极端事件时,投资者的恐慌情绪会导致市场异常波动,最终影响商品市场的收益和波动。国内目前关于地缘政治风险的文献较少,周方召等(2020)结合运用GPR指数、EPU指数与Fama—French三因子模型,采用滚动估计方法,实证分析发现地缘政治风险暴露、经济政策不确定性暴露与股价崩盘风险正相关。卜林等(2020)考察了全球和中国的地缘政治风险、经济政策不确定性以及股票市场波动间的联动关系及其变化特征。刘文革和黄玉(2020)运用经典引力模型分析发现地缘政治风险对全球贸易流动具有显著负面影响。

关于金融压力指数对大宗商品的影响,国外文献大多采用向量自回归(VAR)或结构门限向量自回归(TVAR)方法。Bakas&Triantafyllou(2018)通过VAR分析估计了美国经济不确定性对大宗商品价格波动的影响,发现潜在不确定性冲击对大宗商品价格波动的影响最为显著。Yang et al.(2020)认为随着大宗商品市场金融化程度的提高,这些市场越来越容易受到金融压力的影响。上述分析隐含地假设不确定性冲击对商品市场的影响都是不变的。Ding et al.(2021)运用时变模型研究发现金融压力主要影响商品期货的波动性而非收益率。

国内学者们主要关注我国金融压力指标的构建。李程等(2021)构建了中国金融压力指数(FSI),建立MS—VAR模型识别中国金融压力期,研究宏观杠杆率、房地产价格的区制特征,并选择具有代表性的时点构建TVP—VAR模型,从居民和企业的角度分析变量间的动态传导效应。刘金全和廖文欣(2021)构建了我国金融子市场的压力指数,发现金融压力与宏观经济的关联存在显著的非对称性和市场差异性,并呈现出自我修复和恶性循环两种现象等。吴光磊等(2021)基于主成分分析法和CRITIC法构建金融压力指数,利用组合模型模拟未发生新冠肺炎疫情时的情况,并同现实进行对比分析,最后预测2020年5—12月的金融压力指数,结果表明构建的金融压力指数同中国金融发展状况相吻合。

国外文献较多集中在金融和地缘政治风险对单一市场(如石油市场)的影响。此外,Chi Wei Set al.(2019)认为金融风险的扩大和意外地缘政治事件的发生可能会显著影响大宗商品生产和总需求,最终导致大宗商品大幅波动。Abdel Latif&El Gamal(2020)认为,金融和地缘政治风险的持续上升往往会推高油价。Khan et al.(2021)研究了不同时期油价与金融或地缘政治风险之间的相关性。Ding et al.(2021)研究发现不同行业的商品期货指数对不确定性影响的反应存在显著的异质性,能源、贵金属和工业市场对金融压力都非常敏感。

而国内文献则大多关注对股市、批发价格与大宗商品的影响或两两大宗商品市场之间的关系。李书彦(2014)基于对2005—2012年中国月度农产品贸易条件指数变动的分析认为,大宗商品金融化尽管带来了农产品价格的大幅波动和市场风险,但是其价格发现功能使我国农产品价格与国际市场接轨,因此价格贸易条件得以优化。李沛然等(2019)基于能源、金属与农产品三个板块的23种大宗商品月度价格数据,采用DCC—MGARCH模型,计算两两商品价格间的动态条件相关系数以度量大宗商品间的价格协同性。朱慧明等(2019)考量不同市场环境下原油价格与经济政策不确定性对大宗商品市场非对称性冲击效应,结果表明油价冲击对中国大宗商品收益的影响具有非对称性。

综上所述,可以发现国外文献关于金融压力指标和地缘政治风险对大宗商品的影响更多关注的是非时变性质或只研究单一商品(石油)市场。国内则鲜有研究涉及金融压力和地缘政治风险对商品期货市场收益率的影响。因此,本文从两方面拓展了已有研究:一方面,弥补了国内在金融压力和地缘政治风险对商品期货收益率的动态时变影响方面的研究,补充了现有宏观经济不确定性对商品期货影响的文献,揭示了金融和地缘政治风险是否是推动不同行业商品期货收益率变化的共同因素。另一方面,将TVP—SV—VAR模型运用于分析金融和地缘政治风险对我国商品期货市场收益率的动态影响。该方法能够灵活地捕捉政治或金融变量之间的传递机制以及商品期货市场结构的时变特征。该方法还考虑了不同时间点效应的差异,为分析商品收益率变化提供了一种新的动态视角。

二、模型设计与指标选取

(一)模型构建

为了有效地描述解释变量随时间的变化,并捕捉结构动态相互关系中可能的变化,采用TVP—SV—VAR模型,既能反映每个时间点的脉冲响应,也能反映整个采样周期内变量之间同时存在的非线性时变关系,实现从时变的角度分析不同不确定性冲击对商品期货市场收益率的影响。具有三个变量的SVAR模型为:

其中,y是观测变量的一个k×1向量。F,…,F和A表示3×3的系数矩阵,μ表示结构冲击的3×1列向量。假设ε~N(0,∑∑),其中

A代表同步结构冲击效应估计的下三角矩阵,其中

则SVAR模型的简化形式可表示为:

其中,B=AF,i=1,2,…,s。表示为:

其中,t=s+1,…,n,β~N(μ,∑),a~N(μ,∑),h~N(μ,∑)。并且

鉴于本文研究了不可见状态随时间的变化,使用平滑估计比使用过滤估计更有效。马尔可夫链蒙特卡罗(MCMC)方法可以提供基于整个可用数据集的主要参数的平滑估计。因此,采用MCMC模拟算法在贝叶斯推理的背景下估计TVP—SV—VAR模型。为了从估计的后验数据中获得有效样本,使用Gibbs抽样算法放弃前1000个样本作为预烧值,然后获得10000个样本。

(二)指标选取与构建

本文数据自2008年1月—2020年12月,其中地缘政治风险(GPR)来源于Caldara&Iacoviello(2018)开发的地缘政治风险指数,其余数据均来源于Wind数据库。

商品期货指数来源于Wind编制的Wind商品指数(WCI),并按照商品期货分类方法选取了我国4个商品期货市场指数:能源期货市场指数(ENI),农产品期货市场指数(AGI),贵金属期货市场指数(PMI)和工业金属期货市场指数(IMI),其中农产品期货市场指数为谷物指数,油脂油料指数,软商品指数和农副产品指数4个指数的加权平均,而受到贵金属期货指数的数据限制,时间序列最早取到2008年1月。

表1 各商品期货指数包含品种

金融压力指标,选取中国4个主要金融市场,即银行部门,股票市场,债券市场和外汇市场,选取4个市场中的8个主要指标,同时借鉴王妍和陈守东(2012)的方法,对8个指标进行标准化处理并等权重加权平均后作为本文的金融压力指数(FS),具体指标计算方式如表2所示,计算公式为:

表2 具体指标计算

三、实证结果分析

(一)单位根检验与参数估计结果

本文对地缘政治风险指数、Wind商品指数、能源期货指数、农产品期货指数、贵金属期货指数和工业金属期货指数均取对数值,而金融压力指数由于存在负数,所以取原始数值。

首先对各变量进行单位根检验,结果显示FS通过了平稳性ADF和PP单位根检验,而GPR未通过ADF单位根检验,但PP检验十分显著,因此综合考虑后,选取GPR原始数据。商品期货指数均未通过两类单位根检验,因此均采取一阶差分形式,一阶差分后即为商品期货的收益率。

根据SC和HQ信息准则确定TVP—SV—VAR模型的最优滞后阶数均为一阶。本文对所需实证变量数据均采取标准化处理。表3为TVP—SV—VAR模型的参数估计结果,可以看到五组实证模型的非有效信因子均小于120,证明模型估计的结果是有效的。

表3 参数估计结果

(二)随机波动时变特征

观察图1中各变量随机波动特征分析,可以发现国际地缘政治风险在2014年和2020年有两次峰值,分别对应于2014年乌克兰危机和2020年新冠肺炎疫情暴发所产生的国家之间的地缘政治风险。我国金融压力指数在2008年,2015年和2020年分别出现峰值,对应事件为2008年国际金融危机,2015年股灾和2020年新冠肺炎疫情暴发所导致的国内金融压力提升。

图1 各变量随机波动时变特征

我国总商品期货收益率与工业金属期货收益率的随机波动特征走势类似,都在2008年金融危机时期出现峰值,随后波动较小,整体趋于平缓。能源期货收益率在2008年,2017年和2020年都处于高位。农产品期货收益率在2008年、2011年、2016年和2018年均出现一波峰值。贵金属期货收益率在2008年、2012—2014年间、2016年和2020年都出现了较大的波动,因此可以看出2008年国际金融危机对我国商品期货市场收益率的影响显著,所有商品期货市场收益率均受到了或多或少的影响,2015年和2020年的两次金融压力指数的提升对能源,农产品和贵金属期货市场收益率造成的影响较大。在2014年的地缘政治风险提升时,贵金属板块所受到的影响最为显著,2020年的地缘政治风险提升时,能源和贵金属板块反应均显著。

(三)等时间间隔脉冲响应分析

图2为地缘政治风险和国内金融压力对我国总商品期货市场收益率的等时间间隔脉冲响应图,分析发现,地缘政治风险上升对我国总商品期货收益率的影响具有时变效应,短期(1个月)内影响最大,而中长期(3个月和6个月)的影响逐渐变小,整体表现为负向影响。

图2 总商品期货市场收益率等时间间隔脉冲响应图

金融压力上升对我国的总商品期货收益率也存在时变影响,短期至长期,影响逐渐减小。比较地缘政治风险和金融压力指数上升对我国总商品期货收益率的影响可以看到,国内金融压力的上升对期货收益率的影响更大且持续性更久,而地缘政治风险的影响短期内较大,中长期影响较小,持续性不强。这说明我国商品期货市场开放程度较小,国外投资者较少,因此受到国际地缘政治风险的影响小,但可以看到自2010年起我国商品期货市场发展加速,发展逐渐成熟后,商品期货市场收益率在受到地缘政治风险和国内金融压力上升时的负向影响逐渐减弱,逐渐体现出商品期货市场的避险作用。

分析图3可以发现,地缘政治风险和国内金融压力对我国能源期货市场的收益率存在时变效应,地缘政治风险上升,在短期内会使得我国能源期货收益率下降,从2014年到2018年间为正向影响,波动范围在-0.1到0.05之间,这是由于在2014年之前,我国能源期货产品仅有燃料油期货,而燃料油期货在国内外投资者中交易量较小,因此期货市场收益率在面对地缘政治风险上升时仍为负向影响。到2014年时,我国已挂牌动力煤期货合约,作为煤炭大国,动力煤期货合约交易量迅速增加,国际投资者增加,因此起到了规避地缘政治风险的作用,而在2018年后再次转为负向影响主要是受到了中美贸易摩擦的影响,国外投资者减少了对能源期货的配置,其对我国能源期货市场收益率带来的负面影响较大。而在中长期来看,其影响变小,大体为负向影响,影响接近于零,因此地缘政治风险在中长期对我国的能源商品期货市场收益率的影响较小,仅在短期内影响较大。

图3 能源期货市场收益率等时间间隔脉冲响应图

国内金融压力的上升在短中长期均对我国能源期货商品市场收益率具有负向影响,波动范围在0到-0.15,并且在短期内影响最大,中期和长期影响逐渐减弱。相比于地缘政治风险,国内金融压力上升在中长期影响力度仍较大,这也说明了我国能源期货市场收益率受国内影响较大,国内外投资者减少我国能源期货产品配置程度较大,也表明我国能源期货市场收益率无法规避国内金融压力上升所带来的风险。

图4为地缘政治风险和国内金融压力对我国农产品期货市场收益率的等时间间隔脉冲响应图。地缘政治风险上升在短期内对我国农产品期货市场收益率的影响最大,且均为负向影响,波动范围在-0.075到-0.025,波动幅度小,而对农产品期货收益率在中长期的影响逐渐减小,在2011年后影响基本在零附近波动,这表明地缘政治风险对我国农产品期货市场收益率的影响仅仅为短期影响,中长期影响较小,这也意味着农产品期货在国内外投资者资产配置中具有规避国际风险的作用。

图4 农产品期货市场收益率等时间间隔脉冲响应图

国内金融压力的上升在短期内影响最大,在中长期影响逐渐减弱,但减弱幅度相比地缘政治风险影响的减弱幅度小很多,这表明我国的农产品市场收益率受到国内金融压力上升的影响更大,更具持续性。同时观察到,在2017年之前国内金融压力上升对农产品期货市场收益率的影响为负向的,而在2017年后的影响变为正向的,这是因为自2016年起,中央“一号文件”提及“保险+期货”业务,这对农产品期货在规避国内金融风险方面起到了一定的作用,也使得国内外投资者增加了对我国农产品期货的配置。

图5为地缘政治风险和国内金融压力对我国贵金属期货市场收益率的等时间间隔脉冲响应图。地缘政治风险上升对我国贵金属期货市场收益率具有负向影响,且在短期内影响较大,而在中长期影响逐渐减弱,长期影响几乎为零,证明其持续性影响不足,仅为短期影响。短期内,贵金属期货市场收益率受到地缘政治风险的负向影响在2011年后逐渐减小,我国黄金期货于2008年正式挂牌期货交易所,但此时的黄金期货开放程度不够,发展不成熟,国外投资者较少选择中国贵金属期货进行避险配置,因此在规避地缘政治风险方面的作用很小。在2012年,随着中国白银期货上市,我国贵金属期货品种才完整,并且在2012年黄金市场开通询价业务,2013年黄金ETF成立,2014年黄金市场国际板成立,这表明我国贵金属期货市场的开放程度逐渐加大,同时也是自2012年后其作为国际避险资产的作用在逐渐增强,但仍可以看出我国贵金属期货市场的开放程度仍待进一步增加。

图5 贵金属期货市场收益率等时间间隔脉冲响应图

国内金融压力上升对我国贵金属期货市场收益率的影响在短期内基本为正向影响,这也表明了贵金属期货在应对国内金融风险时仍是国内投资者的首要避险资产,在2008年国际金融危机和2015年股灾时期,均达到了一个正向峰值。在中长期,国内金融压力上升在2012年之前为负向影响,在2012年之后转为正向影响,这仍与我国2012年之前黄金市场的发展程度不足有关,国内黄金期货的避险作用的长期性不足,在2012年后我国黄金期货市场开始逐步完善,其在短中长期的避险作用逐渐加强。

图6为地缘政治风险和国内金融压力对我国工业金属期货市场收益率的等时间间隔脉冲响应图。在短期内,地缘政治风险对我国工业金属期货市场收益率大体为负向影响,在2018年年中时影响转为正向,这是由于在2018年中美贸易摩擦时期,美国对铝产品加征关税,然而中国直接出口至美国的铝产品占出口比重不大,提升关税对中国影响较小,这部分受抑制的铝需求会被国内市场消化,有利于下游产能扩张,从而对我国工业金属期货市场收益率产生了一定的正向影响。在中长期来看,均为负向影响,相比于短期影响,中长期影响减小幅度较大,表明地缘政治风险上升对我国工业金属期货仅在短期内存在较大影响。

图6 工业金属期货市场收益率等时间间隔脉冲响应图

在短中长期内,国内金融压力上升对我国工业金属期货市场收益率均为负向影响,且影响随着时期增加逐渐减弱,但相较于地缘政治风险的影响,其减弱幅度较小,这说明我国工业金属期货市场受到国内金融压力的影响更大,且影响具有一定的持续性。

(四)特定时点脉冲响应分析

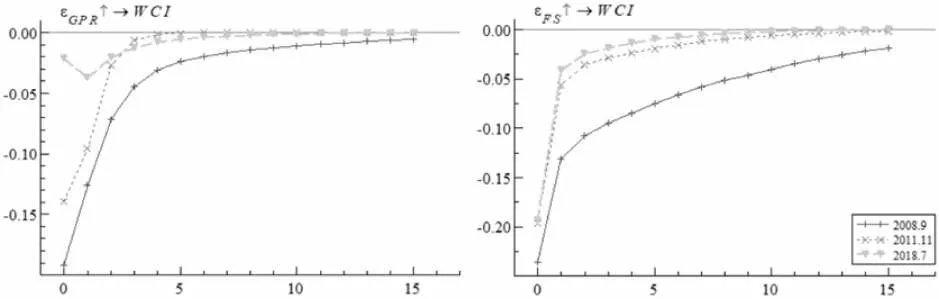

本文借鉴Ding Qian et al.(2021)的研究选取三个时点,分别为2008年9月国际金融危机,2011年11月欧债危机和2018年7月中美贸易摩擦加剧,考察地缘政治风险和金融压力上升对我国商品期货收益率的影响。

通过观察图7的特定时点脉冲响应图,可以看到三个历史事件发生时,地缘政治风险和金融压力上升都会使得我国商品期货市场收益率下降,且在2008年金融危机爆发时,二者对我国的商品期货收益率的影响均最大,均为负向影响,并且随着时间的推移,其影响程度逐渐减小。与前文观点一致,当发生三个历史事件时,地缘政治风险上升所造成的商品期货市场收益率下降的影响持续性较短,而金融压力上升所带来的影响持续性较长。同时,中美贸易摩擦事件发生时,地缘政治风险上升对我国商品期货市场收益率的影响最小,这表明中美贸易摩擦时期,中国商品期货市场的价格受到国际博弈的影响较小,一方面是由于我国政策调控,另一方面是由于期货市场的开放程度较低。

图7 总商品期货市场收益率特定时点脉冲响应图

观察图8可以看到,三个历史事件发生时,地缘政治风险和国内金融压力上升对我国能源商品期货收益率均具有负向影响。中美贸易摩擦时期,地缘政治风险和国内金融压力上升对我国能源商品期货收益率的影响最大。这是因为我国是石油能源净进口国,中美贸易摩擦持续,将对我国的国际收支状况产生重大影响,恶化能源行业的融资环境,进而对能源期货产生负向影响,因此其受到的负向影响最大,持续期最长。国际金融危机时期,地缘政治风险和国内金融压力上升对能源期货市场收益率的影响大于欧债危机时期的影响,且持续期更长,这表明我国能源期货市场受到欧洲债务危机的影响较小,但其更易受到中美贸易摩擦和国际金融危机的影响。

图8 能源期货市场收益率特定时点脉冲响应图

图9为地缘政治风险和国内金融压力对我国农产品期货市场收益率的特定时点脉冲响应图,可以看出在三个历史事件发生时,地缘政治风险和国内金融压力的上升对我国农产品期货市场收益率均为负向影响。中美贸易摩擦时期,地缘政治风险和国内金融压力上升对我国农产品期货市场收益率的影响最小且持续时间也最短,这说明我国农产品期货对中美贸易摩擦时期发生的国内外风险具有一定的避险作用。而在国际金融危机和欧债危机时,地缘政治风险上升对我国农产品期货收益率的影响较大,但欧债危机时期的持续时间短,金融危机时期的持续时间长。在金融危机时期,国内金融压力的上升对我国农产品期货市场收益率的影响最大且具有持续性。欧债危机时期,国内金融压力的上升对我国农产品期货市场收益率的影响较小,且持续时间也较短。

图9 农产品期货市场收益率特定时点脉冲响应图

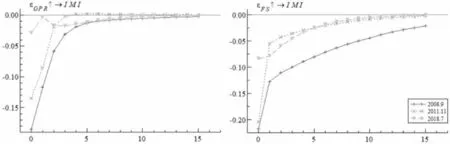

图10为地缘政治风险和国内金融压力对我国贵金属期货市场收益率的特定时点脉冲响应图。中美贸易摩擦时期,地缘政治风险上升,使得我国贵金属期货的收益率上升,随后下降,并在第5期左右变为零,而国际金融危机和欧债危机时期,地缘政治风险上升对贵金属期货收益率的影响均为负向,这表明我国贵金属期货市场在应对早期的国际地缘政治风险中避险作用较差,而在2014年黄金市场国际板成立之后,其防范国际风险的作用逐渐提高。

图10 贵金属期货市场收益率特定时点脉冲响应图

对于国内金融压力上升,在三个历史事件发生时,均为负向影响,但随后在1期的时间内都转为正向影响,随后影响逐渐缩小为零。这表明我国贵金属期货市场在规避国内金融风险时具有一定的滞后性,当风险发生时,其对我国贵金属市场收益率的影响先为负向的,随后投资者购买贵金属产品进行避险,贵金属的避险作用才得以发挥。

图11为地缘政治风险和国内金融压力对我国工业金属期货市场收益率的特定时点脉冲响应图。从图中可以看出,在中美贸易摩擦时期,地缘政治风险上升对我国工业金属期货收益率的影响最小,接近为零,这与前文所提到的观点一致。而国际金融危机和欧债危机时期,地缘政治风险上升对工业金属期货收益率具有较大的负向影响,但国际金融危机时期影响的持续性长于欧债危机时期。

图11 工业金属期货市场收益率特定时点脉冲响应图

在三个历史事件发生时,国内金融压力上升对我国工业金属期货市场收益率均为负向影响,国际金融危机和欧债危机时期受到的负向影响最大,且持续性较长,而在中美贸易摩擦时期受到的影响相对较小。

四、结论与政策建议

本文采用TVP—SV—VAR模型分析了国际地缘政治风险和国内金融压力对我国商品期货市场收益率的动态时变影响关系,并将国内商品期货市场细分能源期货市场、农产品期货市场、贵金属期货市场和工业金属期货市场,分析国际地缘政治风险和国内金融压力对不同商品期货市场收益率是否存在影响及其异质性。实证结果表明:

第一,地缘政治风险和金融压力对我国商品期货市场收益率存在动态时变影响。首先,地缘政治风险对我国商品期货市场短期内具有较大的负向影响,而在中长期影响较小。其次,国内金融压力上升对我国商品期货市场短期内负向影响最大,中长期影响减小,而负向影响的持续性更长,这说明在我国商品期货市场受到国内金融压力的影响更大。最后,在三个历史事件发生时,地缘政治风险和国内金融压力上升均对我国商品期货市场产生负向影响,但影响程度存在异质性,国际金融危机时期影响最大,持续性最久,欧债危机和中美贸易摩擦时期则影响较弱。

第二,地缘政治风险和金融压力对我国四个子商品期货市场收益率的影响具有异质性。首先,地缘政治风险对不同的商品期货市场大体上为负向影响,但能源期货市场在我国动力煤期货上市后其避险能力上升;农产品期货具备避险作用,其在受到地缘政治风险时波动最小;贵金属期货市场随着交易品种的逐渐增加和开放程度的提高,其规避国际风险的作用在进一步加强;工业金属期货市场在中美贸易摩擦时期出现了正向影响。其次,当国内金融压力上升时,除贵金属期货市场具有一定的避险作用,其余期货市场均受到负向影响。最后,地缘政治风险和国内金融压力上升对于不同的商品期货市场在三个历史事件发生时的影响具有异质性,大体上为负向影响,但其中贵金属市场表现出了对于规避国内外风险的作用。

基于以上结论提出以下建议:第一,加强我国商品期货市场开放程度。宏观政策制定者应进一步提高我国商品期货市场的开放程度,继续扩大我国商品期货交易的类别和品种,开展国际化的套期保值和投资业务。第二,大力发展创新型商品期货金融产品。相关监管部门应重视中国商品期货在规避国内金融风险中的作用,推出更多创新型商品期货金融产品,加深商品期货市场的“金融化”程度。第三,健全和完善商品期货市场法律法规。应尽快健全、完善商品期货市场相关的法律、政策、制度等,增大投资者交易活跃度,争取国际定价权。