数字普惠金融对山西省城乡收入差距影响的实证研究

2022-02-10成思凡康涌泉

成思凡 康涌泉

(河南工业大学经济贸易学院,河南 郑州 450001)

0 引言

大数据、区块链、人工智能等新技术的不断涌现,加速了数字技术与金融行业的融合,数字普惠金融由此诞生。普惠金融与数字化技术结合产生的数字普惠金融在发挥普惠特性的同时,借助自身在覆盖广度及数字化程度上的优势,在经济社会发展中发挥了巨大的作用。目前,数字普惠金融已成为解决农户、中小微企业融资难题的一个重要手段。

1 文献综述

我国很多学者对数字普惠金融与城乡收入差距之间的关系进行了研究。例如,张贺等[1]提出了数字普惠金融对城乡收入差距的收敛机制,即数字普惠金融的3 个重要功能(基础功能、主导功能、衍生功能)形成的三大收敛效应(包容效应、减贫效应、增长效应),在此基础上通过构建面板线性回归、非线性门槛回归模型,基于我国省级数据的实证分析,证实了数字普惠金融能够缩小城乡收入差距。周立等[2]对2011—2019年我国219 个地级及以上城市的样本数据进行了实证分析,结果显示:数字普惠金融发展对城乡居民可支配收入水平和人均消费支出水平均有明显的促进作用;数字普惠金融还未充分发挥出缩小城乡居民收支相对差距的基础性正向作用,不断弥合城乡差距可更好地发挥出数字普惠金融缩小城乡居民收支相对差距的正向功能。王亚平等[3]采用2011—2019年我国31 个省(自治区、直辖市)的面板数据,构建Hansen 面板门槛回归模型,研究数字普惠金融发展下收入差距对农村经济增长的非线性影响,发现收入差距与农村经济增长呈“U”形非线性关系:当数字普惠金融发展水平≤122.03 时,农村内部收入差距对农村经济增长存在抑制效应;当数字普惠金融发展水平跨越拐点122.03 时,适度的农村内部收入差距有利于农村经济增长。数字普惠金融的快速发展,能有效调整城乡居民收入差距和农村经济发展之间的关系。任经辉[4]认为,数字普惠金融可以有效减少城乡居民的收入差距,并通过门限分析,发现黄河流域普惠金融对农村居民收入差距的影响具有非线性效应,并认为这是由经济发展程度决定的。而在我国经济发展水平超过一定门槛的情况下,普惠金融在解决城乡居民收入差距方面的作用更为显著。刘锦怡等[5]认为,数字普惠金融能够在一定程度上减少金融服务的利用成本,进而扩大金融服务的覆盖面和实际应用深度,促进乡村地区经济发展与产业发展。田瑶等[6]研究发现,数字普惠金融发展水平的提高整体上缩小了收入差距,在考虑内生性、替换被解释变量及更换检验方法之后该结论依然稳健,但数字普惠金融对收入不平等的作用在城乡间、区域间存在显著差异。

以上学者大多数使用面板固定效应模型对数字普惠金融与城乡收入差距展开研究,但固定效应模型在使用中需要自变量和因变量随时间的变化比较显著,当自变量或因变量随时间变化不显著时,不再适用。因此,为了检验不随时间显著变化的自变量和因变量之间的关系,降低估计结果的误差,笔者使用随机效应模型研究山西省各市数字普惠金融的发展是否能够明显缩小城乡收入差距。

2 指标选取与模型构建

2.1 指标选取

2.1.1 被解释变量(Y)。被解释变量为城乡收入差距(gap),用城镇居民人均可支配收入与农村居民人均可支配收入的比值衡量,比值越大说明城乡居民收入差距越大,反之则越小。

2.1.2 核心解释变量(X1)。将数字普惠金融指数(difi)作为核心解释变量,用北京大学数字金融研究中心编制的第4 期《北京大学数字普惠金融指数(2011—2021)》来衡量。

2.1.3 控制变量。控制变量包括以下几个。

2.1.3.1 经济发展水平(X2)。该文用各地区人均生产总值来表示经济发展水平。根据西蒙·库兹涅茨(Simon Kuznets)提出的“倒U 形”假说,城乡收入差距与经济发展水平正向相关,一方会随着另一方的增长而增长,但当超过一定范围后,收入差距会随着经济增长而逐渐缩小。所以,该文把经济发展水平(rgdp)作为控制变量。

2.1.3.2 教育支出(X3)。教育支出用当地教育支出占地区生产总值的比重来衡量。王琛等[7]对我国政府教育投入与城乡居民收入差距的关系进行了实证研究,得出城市引导的教育投资增加非但没有缩小城乡居民收入差距,反而会进一步扩大差距。因此,该文选择教育支出(sc-ed)作为控制变量。

2.1.3.3 财政支出(X4)。财政支出用当地财政支出占地区生产总值的比重来衡量。该比值越大,表示政府干预力度越大。政府财政支出是一项经济手段,通过政府干预可以间接地对城乡收入差距产生影响。因此,该文将财政支出(gov)作为控制变量。

2.1.3.4 产业结构(X5)。产业结构使用当地第三产业生产总值占地区生产总值的比例表示。农村地区大部分以第一产业为主,城市地区大多数以第二、第三产业为主。随着产业结构升级,各地区产业结构也在不断发生变化,其对城乡收入差距也有着重要影响。因此,该文将产业结构(indus)作为控制变量。

2.2 数据来源

此次研究所采用的数据均来自2011—2020年《山西统计年鉴》和《北京大学数字普惠金融指数(2011—2021)》第4 期,数据覆盖了山西省11 个市,并用Stata15.0 进行回归统计分析。

2.3 描述性统计分析

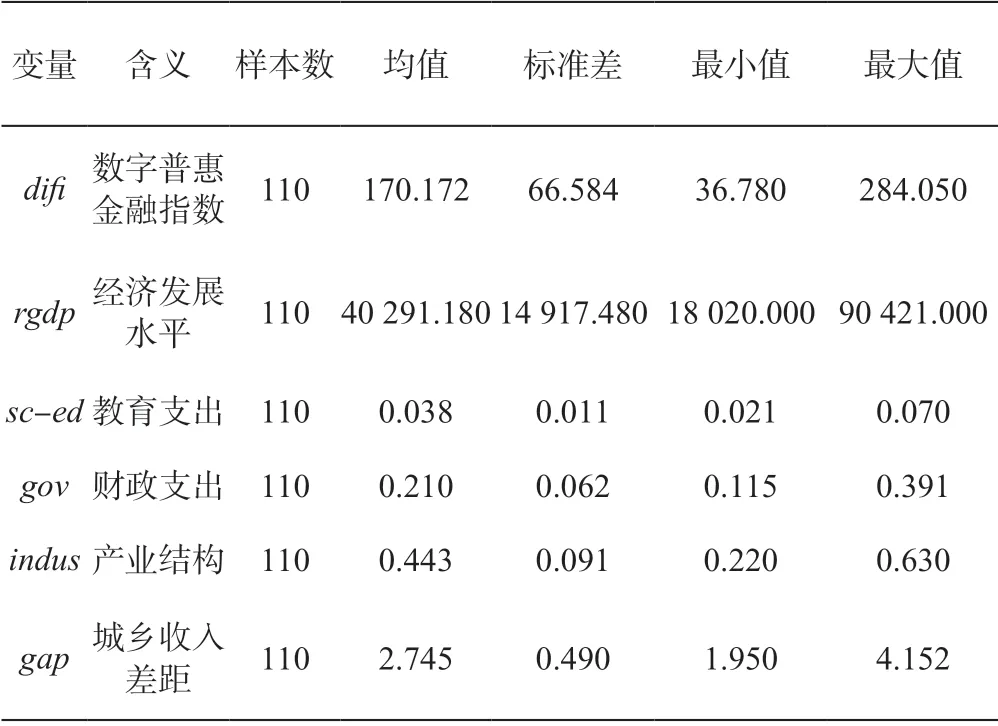

由表1可知,城乡收入差距均值为2.745,标准差为0.490,最小值是1.950,最大值是4.152,表明山西省各市之间的城乡收入差距较大,需要对其成因进行分析,并通过政策调整予以改善。数字普惠金融指数的均值为170.172,标准差为66.584,反映出山西省各市之间的数字普惠金融发展存在较大差距。经济发展水平均值为40 291.180,标准差为14 917.480,可以看出山西省各市之间的经济发展水平差异较为明显,经济发展不均衡会带来资源分配不均衡,从而使各市人均收入存在一定的差异。教育支出均值为0.038,标准差为0.011,最小值为0.021,最大值为0.070,说明山西省各市教育支出水平差异较小。财政支出均值为0.210,标准差为0.062,最小值为0.115,最大值为0.391,反映出山西省各市在财政支出上的比重有很明显的差异,需要政府根据各市实际情况,合理调整财政支出结构。产业结构均值为0.443,标准差为0.091,最小值为0.220,最大值为0.630,反映出山西省产业结构不平衡,个别市的第三产业比重较大,而一些城市对第一、第二产业的依赖程度较高,这可能与山西省是资源大省有关。

表1 变量描述性统计

2.4 单位根检验

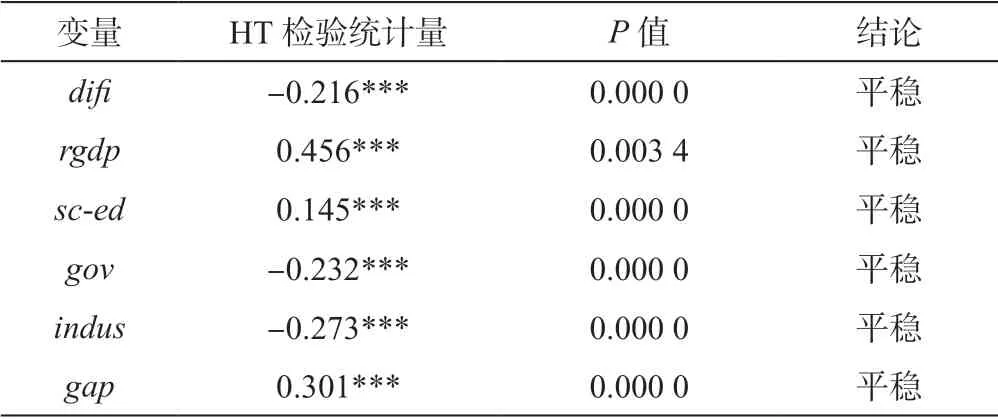

对变量在取对数一阶差分后,全部通过HT 单位根检验,均为平稳序列(见表2),可进行下一步的回归分析。

表2 单位根检验结果

2.5 模型构建

为了分析山西省各市数字普惠金融对城乡收入差距的影响,笔者采用面板数据计量模型进行分析,如式(1)所示。

式(1)中:i表示山西省各市,t表示年份,lnYit表示被解释变量城乡收入差距的对数,lnX1it表示核心解释变量数字普惠金融指数的对数,lnX2it、lnX3it、lnX4it、lnX5it分别表示控制变量经济发展水平、教育支出、政府支出和产业结构的对数,α0、α1、α2、α3、α4、α5分别为各个变量的待估系数,εit表示随机扰动项。

首先,对上述模型进行F检验。从表3的F检验结果来看,F统计量的P值为0.000 0,因此强烈拒绝原假设。这说明模型存在个体效应,不应该采用混合回归。

表3 F 检验结果

其次,进行豪斯曼检验。豪斯曼检验的原假设是“随机效应模型是最有效的”。检验结果如表4所示,豪斯曼检验统计量的P值为0.572 7,因此无法拒绝原假设。所以,应使用随机效应模型。

表4 Hausman 检验结果

2.6 回归结果与分析

通过上述分析可得,最终的随机效应模型应为

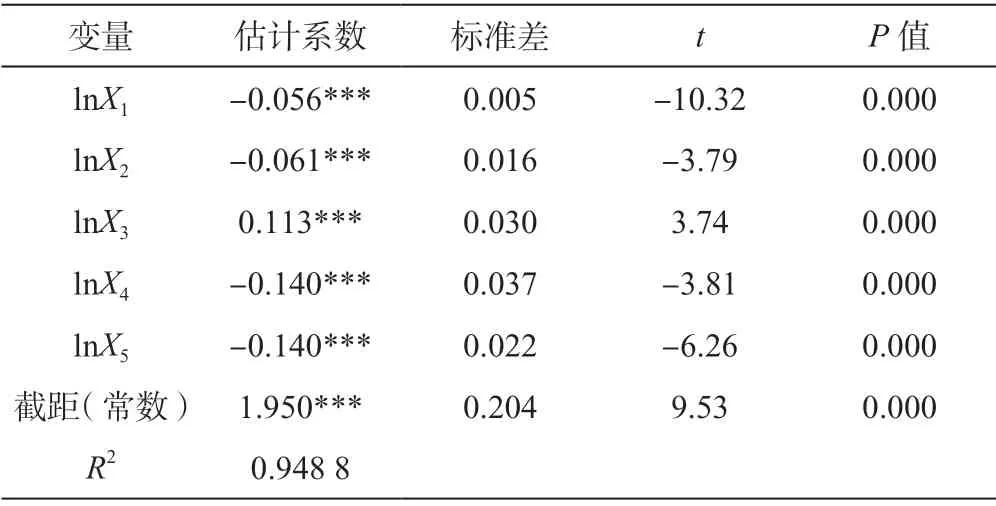

模型回归结果如表5所示。结果显示,在1%的置信水平下,P值为0.000,表明模型整体通过了F检验;R2为0.948 8,接近1,说明模型整体拟合优度好。各解释变量在1%的置信水平下全部通过了显著性检验,即解释变量数字普惠金融发展指数对被解释变量城乡收入差距有显著影响。实证结果显示,数字普惠金融发展指数的弹性系数为负值(为-0.056),反映出数字普惠金融的发展对山西省城乡收入差距有抑制作用,即有缩小城乡收入差距的作用;数字普惠金融指数每增加一个单位可以缩小0.056 单位城乡收入差距。从经济发展水平、财政支出和产业结构的弹性系数看,其系数也为负,说明经济发展水平每增1%,城乡收入差距将缩小0.061%;政府财政支出与产业结构中第三产业每增长1%,城乡收入差距都会缩小0.140%。从教育支出的弹性系数看,其系数为0.113,说明教育支出每增长1%,城乡收入差距会增长0.113%。

表5 模型回归结果

3 结论与建议

通过上述实证分析主要得出以下结论:数字普惠金融发展对山西省城乡收入差距有显著影响;数字普惠金融指数与城乡收入差距有负相关关系,当数字普惠金融指数增长时,山西省城乡收入差距会缩小。因此,为进一步缩小山西省城乡收入差距,要采取如下措施不断推进山西省数字普惠金融发展。

3.1 对农村居民加大金融知识宣传力度

数字普惠金融发展与受众群体的金融知识水平有非常重要的关系。一般而言,城市居民对金融知识的了解程度远高于农村居民。因此,要加大对农村居民尤其是偏远山区居民的金融知识普及力度,从而改善山西省城乡数字普惠金融发展不均衡的现状。一是各市金融监管部门和涉农金融机构要广泛开展金融知识下乡、金融知识普及教育等活动。依托农商行、信用合作社、数字普惠金融便民服务中心,对广大农民开展针对性金融教育,普及个人征信、金融工具等基础金融知识,组织开展电商、数字金融等培训,引导农民提升数字操作能力,增强数字安全意识。二是相关部门要在乡村地区加强法制宣传教育,提高农村居民对金融财产的自我保护能力。广泛收集各类金融诈骗案件,全面分析不同的欺骗类型、案情性质,将其制作成视频剧目,在城乡巡回放映,以案说法。一方面让农村居民提高警惕,看清金融诈骗隐藏的风险,增强金融风险防范意识;另一方面让农村居民在自己权益受到损害的情况下,学会用法律维护自己的权益。

3.2 提高金融产品创新与服务能力

第一,金融机构要充分了解山西省各地农户的金融产品需求,创新开发适合农村实际的金融产品和金融工具,不断丰富金融产品种类,提高其在各地区的适配性,为农村地区普惠金融发展奠定坚实的基础。第二,金融机构要积极打造智慧便民服务平台,在提供资金存取、转账等基础服务的同时,开发多样化的创新功能。例如,为村民提供线上线下相融合的基础金融服务,建设“足不出村”的一站式综合金融服务窗口等,让山西省各地的农民、务工人员、青少年、老年人和残疾人等重点人群享受到特殊的金融服务,真正实现数字普惠金融的有效供给。

3.3 加强农村数字普惠金融基础设施建设

山西省应加强农村地区数字普惠金融基础设施建设,着力提升偏远农村地区网络覆盖率,提高农村家庭通网率和网络使用率,为农村数字普惠金融发展提供坚实的信息基础设施支撑,带动农村地区经济发展水平提升,从而缩小城乡收入差距。

3.4 完善数字普惠金融监管体系

山西省政府应尽快制定并落实相关政策法规,加大对恶意逃废债、非法集资、非法吸收公众存款和洗钱等犯罪行为的打击力度,补齐制度短板;要加强对数字普惠金融全行业的统一监管,完善差别化的考核评价机制,强化监管激励约束,推动各部门形成政策合力,加快推动数字普惠金融发展,从而防止不良因素对缩小城乡收入差距进程造成阻碍。