美的做选择

2022-02-08许冰清

许冰清

2020年11月,在海南三亚,美的董事长兼总裁方洪波看着海面上的帆船,有感而发:“美的要做世界级的水手。”海面波涛汹涌,正是水手展示技巧的时候。

这一细节出自《证券时报》2021年2月一则报道,此后,方洪波所言的行业的“波涛汹涌”仍在持续,但2021年美的确实做了几件大事。

一是更新经营战略,将原有的四大业务重组为智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务五大板块。

另外就是在资本市场疯狂扫货。美的在2021年年初和年中共有两次股份回购计划,回购合计超过130亿元股份,达到史无前例的新高。除了全面收购库卡并将其私有化,美的还全额认购了万东医疗的20.83亿定增募资计划,累计持有万东医疗40%的股权。

万东是国内制造医用X射线机和医学影像设备的佼佼者,美的看中的不仅是医疗器械国产替代的机遇,还有万东旗下的医学影像大数据云平台“万里云”。在与万东医疗完成股权交割时,方洪波表示,万东医疗是美的进入医疗设备领域的平台和跳板。

从业务板块名称的变化,可以看出美的在业务转型上的野心。用智能家居事业群覆盖原有的消费电器板块;机电事业群以压缩机和电机业务为基础,向芯片、电控等领域延伸;原有的暖通空调业务被纳入到楼宇控制和系统解决方案业务中;机器人及自动化事业部和数字化创新板块,面向消费电器之外的新领域。

美的正在“调速换挡”,以迎来一个新的转型期。根据美的2021年中报,在toB业务上,美的的转型逻辑是从原有的产品硬件销售,向“解决方案+硬件+服务+运营销售”的业务模式转型。除去原有的传统家电行业,美的的目标是以房地产和工农商建业务为切入点,实现在暖通与楼宇、机器人与自动化业务上的转型。

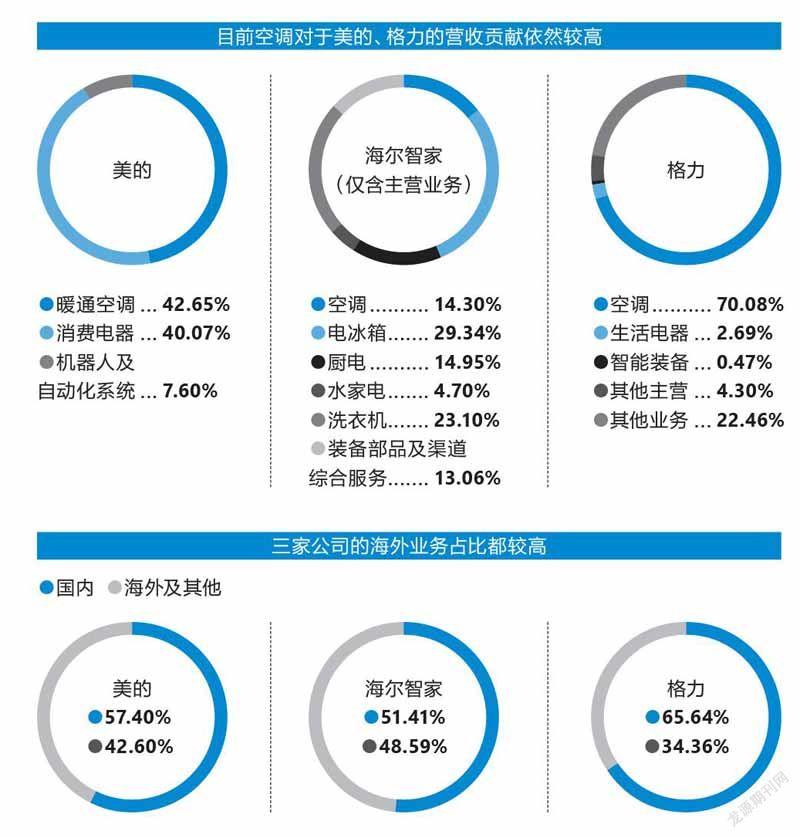

数据来源:美的集团、格力电器、海尔智家的2020年财报

过去一年,从股市表现来看,家电板块整体市值收缩超过两成,与地产比肩成为倒数的“差生”。因为家电与房地产高度正相关,新房成交量的多寡会在一定程度上影响家电市场。大家电消费低频高价且复购率低,在疫情面前不免疲软。另外,上游原材料涨价已有一年多,双重承压下,行业低迷已久。

为刺激家电消费,国务院在2021年年末的一场政策吹风会上称,要“推动农村居民消费梯次升级……鼓励有条件的地区开展农村家电更新行动”,被市场视为提升股价的信号。

拉动家电消费是拉动内需常见的政策手段之一,刺激政策常出现在经济低迷的周期。2008年雷曼兄弟引发的金融危机之后,为扩大内需,“家电下乡”和“以旧换新”已经开启过一轮家电行情。2012年,欧债危机之下,全球经济再次探底,“新节能惠民”又带来一次家电消费反弹。

不过,今时不同往日。毕竟经历两轮高速增长后,家电在全国市场的普及率已接近天花板。存量市场下,“家电更新”还能带来多大拉动力?包括美的在内,各大电器企业仍需拿出更新的转型策略。

电器市场竞争异常激烈已经是一个共识。当产品技术同质化,随着产品和渠道价格战打响,企业的利润空间逐步被压缩。一位接近美的战略顶层设计的人士曾告诉《第一财经》杂志,美的在做战略设计时,曾考虑过是往纵向(技术创新)还是横向(多元业务)发展。最后选择偏向后者,理由是电器的技术创新很难快速升级,很多技术的创新类似于“内卷”,对消费者来说意义不大。

以东芝为代表的日企经验就很能说明这一点。在《东芝解体》一书中,作者大西康之提到,东芝的工程师注重技术的含金量,往往看不上技术含量不高的产品。但结果证明,无论努力把液晶屏幕做到多薄,消费者都并不热衷为这些先进技术买单。反而是被工程师们嘲笑是个“玩具”、毫无技术含量的扫地机器人Roomba当时销量火爆。

电器产品大卖的关键,仍然在于产品力以及对消费者需求的洞察。与东芝相比,美的早期的一大竞争优势,就是擅长做中低价格带的电饭锅、电磁炉等厨房电器产品,这些产品能牢牢把握住讲究性价比的广泛消費者。

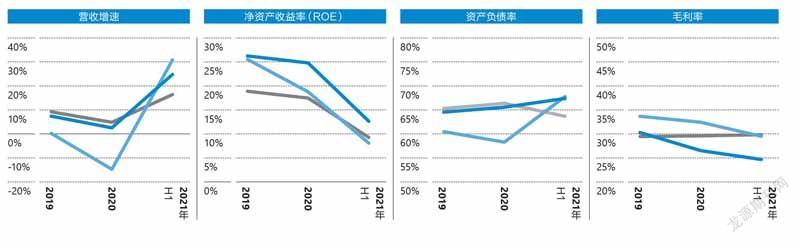

数据来源:美的集团2011年至2021H1年财报

据大西康之分析,在卖场里,美的成功的重要原因就在于去掉了产品的多余功能,让电饭锅只专注于煮饭。正是因为功能的集约化,美的一向没有信心的产品故障率也大幅度降低。“即使日本厂商不愿接受,这样价格的微波炉和电饭锅也已经悄然成为全球家电行业的主要竞争力量”。

竞争的结局是,2016年年中东芝遭遇解体危机时,美的集团吃下东芝的白色家电业务,东芝旗下一万多名员工也转入美的旗下。

在存量市场,家电企业前浪与后浪迭代的故事并不新鲜。比如,同样面临转型危机的夏普就被鸿海精密工业收入麾下;海尔则收购了三洋电机的家电业务;飞利浦出于战略考虑,在2011年将电视机业务出售给冠捷科技,甚至直接将名字中的“电子”二字去掉,表明公司的定位不再是一家电器企业。

面临转型,家电企业存在两种选择:出海寻求国际化市场,或跟随通用电气、西门子、飞利浦等外资巨头的转型路线,开拓新的增长空间。

数据来源:美的集团2016年至2021H1财报

比如医疗仪器和设备领域就是一个利润丰厚的赛道,且被西门子、通用电气等寡头长期垄断。飞利浦甚至彻底剥离家电业务,全面押注健康业务;通用电气同样出售家电业务,并一拆为三,只留下航空、医疗和能源业务;在国内公司中,海尔也曾专门成立生物医疗团队,主攻医疗低温储存设备。

更新的领域是造车。同为制造业,家电企业在大规模制造上有“比较优势”。电动汽车无疑是一条更为宽阔的路。并且,家电制造的核心环节如电机、压缩机、阀门、电子元件,以及通信等技术工艺,可以为汽车制造提供基础。2021年9月,格力以18亿元作价收购银隆;美的威灵电机则在同年宣布,新能源车零部件三大产线开始量产。

按照美的创始人何享健的说法,美的绝不做风险太大的事情,只做风险小、没包袱的项目。这种风格也沿袭到了美的的业务拓展路径上。

美的的业务大多相互关联,强调“协同”,除去本世纪初在互联网上投资失败以外,其他的业务兼并购均有关联。比如从收购三洋、获取磁控管技术进入微波炉领域,到实现变压器生产,再延伸到微波炉的配套产业链中。

与格力自建产业链不同,美的进入各类新领域均通过收购。比如,进入冰洗领域就是以收购小天鹅为起点,不正面与领头羊海尔竞争;斥巨资买下库卡,除了看中后者在机器人领域的份额,也是看中其对美的产线和物流效率的提升。从这一点来看,美的的每一步收购都彼此相关。

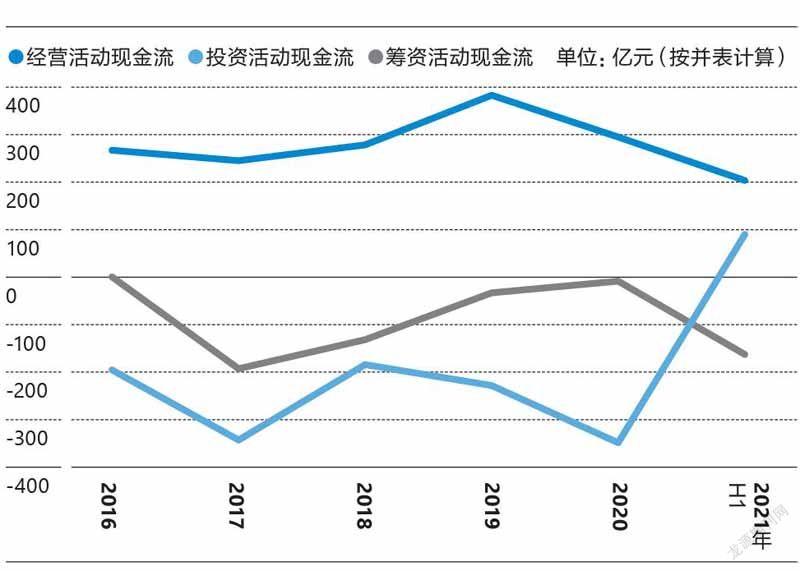

2007年至2013年,丰厚的补贴让家电企业迎来了高速发展的时机。但负面作用在于,补贴政策提前透支了家电行业的中长期需求。等到行业产能过剩时,存货大量囤积,也为企业带来了债务压力。美的董事长方洪波曾介绍,美的的资产负债率一度接近80%,账面现金资产也是负值。

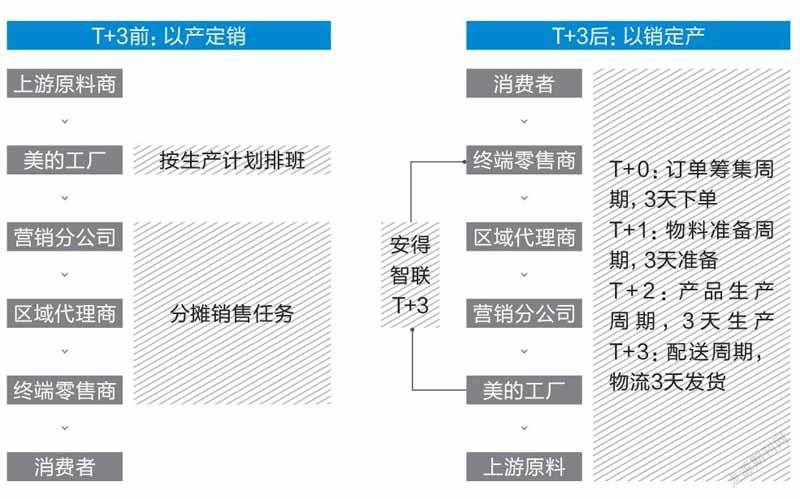

美的的供应链和渠道变革就是在这样的背景下,从在小天鹅试行“T+3”模式开始的。

家电的传统生产模式是先生产、后分销,由企业自行設计排产计划,再下发销售指标。在这种传统模式下,供应链反馈效率极低,畅销产品供不应求,滞销产品过度生产。

T+3模式,简单来说就是“以销定产”。消费者下单后,工厂来根据订单决定生产数量。从下单到销售的4个环节,每个环节只允许3天周转,最终消费者从下单到收货总用时不超过半个月。

为了全面推广T+3,美的收缩了产品线,在备货和原料上统一供应商,以提升效率。而在物流环节,美的在2000年自设了物流业务“安得智联”,这是国内最早推广现代化物流集成管理的物流公司之一。通过配置前置仓,美的的物流系统与零售门店和消费者的距离变得更近。财报显示,美的产品出仓后,可在24小时内抵达全国50%的乡镇网点、48小时内抵达全国90%的乡镇网点。

从存货周转天数来看,小天鹅的存货周转天数从2012年的60天下降至2015年的25天,而洗衣机的仓储面积也收缩到原先的1/10。根据信达证券数据,在3年间,小天鹅的应收账款周转率从8.38提升到了13.22。

资料来源:根据公开资料整理

数据来源:美的集团2021年半年报

通过推广T+3模式,美的也缩减了渠道层级,更为扁平化。比如,原先的代理商、分销商变成门店运营商,只负责终端销售、用户体验;消费者下单后,门店再通过“美云销”订单系统向工厂下单。线上则主要依托于电商平台触达用户。根据中信证券2020年数据,美的的线上渠道、线下专卖店渠道和KA渠道的营收占比分别为30%、60%和10%。

供应链成本管控能力仍然是家电企业的核心竞争力之一。当家电企业用爆款单品打入市场,短期可以获得快速增长,但中长期可能会给采购、制造、运输环节造成压力。生产规模越大,协调和管理难度越大,规模优势反而变成规模负担。

截至目前,美的T+3模式和海尔“即需即供”的模式都已经完成对供应链效率的改革。柔性供应链下,企业能更灵活地利用原材料成本周期,兑现成本红利。比如2019年,美的发起价格战,提升了市场份额。而格力则受限于压货模式带来的渠道高价格库存,难以跟进降价,陷入被动。光大证券分析,美的在不影响净利率的情况下,能与格力拉开10%到15%的价格差。

在T+3模式之外,美的的渠道改革还包括线下渠道下沉,以及电商渠道拓 展。

美的财报显示,公司目前在全国地、市级的建材家装渠道有超过500家智慧门店,在区、县级市场有超过2550家旗舰店,而在乡、镇级市场建成了超过8320家多品类店。电商渠道方面,公司2021年上半年财报显示,美的电商销售占比持续保持在45%以上,为业内最高水平。

渠道变革也为美的延伸出了新业务,比如被划定为新业务板块的数字化创新业务,就是由物流公司安得智联和美的的云服务业务“美云智数”共同承担,主要为B端客户提供一体化物流服务,以及为制造企业提供I T管理和智能制造解决方案。由此,美的又完成了一套包含工业互联网生态的布局,这是美的看好的未来业务增长点。

美的的全球化经营以在越南设工厂开始,此后又陆续收购了埃及空调公司Miraco和拉丁美洲空调公司“开利拉美”。借助这两个品牌已有的销售渠道,美的可以将自主品牌产品输出到海外市场。2016年,美的再次出手,连续收购德国库卡、意大利Clivet和日本东芝。

全球家电产业的版图确实正在发生重大变化。一方面,欧美企业普遍盈利能力有限;而日本企业正经历集体性衰败,回暖乏力;另一潜在竞争对手三星在家电制造上也不具备优势。美的董事长方洪波判断,全球家电生意长期会由中国企业主导,因此提出美的需要“在全球范围配置资产。”

目前,美的也正在北美、巴西、东盟等市场寻求全球突破。不过,要打入海外市场并不容易,因为不同地区的消费者对于品牌有不同的认知与诉求。

美的集团副总裁王建国曾对《第一财经》杂志表示:“欧洲人对品牌的偏好非常强烈,即使你产品做得非常好,甚至创新程度很高,但他不了解你的品牌就很难选择你。美国就完全不一样。”

在美国的线下渠道,产品并不按照品牌来划分陈列,而是按照功能与容积。比如,同一个容积段的冰箱产品会摆放在一起。当所有品牌摆在一起,产品功能是否有独特之处就成了关键。王建国常拿出来说的一个例子,是美的在美国路易维尔研发中心开发出的U型窗机空调。U型窗机可以让用户自由地开关窗户,将噪音留在室外。并且用户自己动手组装这台机器,可以节省通常需要支付的200美元人工费用。

在2021年上半年财报中,美的表示要建立以美国、巴西、德国、日本、东盟为突破口的全球突破战略,并成立了海外品牌建设专项基金。品牌方面,美的海外市场已经形成美的、COLMO、东芝、Arctic King、Master Kitchen、Eureka等品牌矩阵。

目前,美的在toC业务的海外市场,主要是用美的和东芝两个成熟品牌以及多个细分品牌打组合拳。比如,东盟的消费者看中日本品牌,就以推东芝为主;美国市场看中品牌的差异化和创新功能,则以推美的为主;欧洲消费者重视品牌,便通过收购当地品牌的方式进入市场。

数据来源:美的集团、格力电器、海尔智家各年财报、公开资料整理

对于新兴的toB业务而言,收购成熟品牌能帮助美的更快拿下市场。其中最典型的案例,便是德国库卡。

库卡与瑞士ABB、日本发那科、日本安川电机一起被称作工业机器人的“四大家族”,主要客户来自汽车制造领域,包括特斯拉、奔驰、宝马、奥迪、通用、福特等汽车巨头。而且,库卡在德国的“工业4.0”计划中占有核心地位,所以美的2017年对库卡高达292亿元人民币的大比例股权收购案,一度引起德國各界的关注。

接受美的收购后,库卡在欧洲市场的股价一路下探,但获得美的支持的中国区业务占比,在疫情后稳步提升。2021年11月,美的放弃收购库卡时“不退市”的承诺,提出全资收购库卡及私有化的计划。这可能意味着,库卡与美的协同整合,已经进入最关键的时期—如果仍坚持独立运营的欧洲上市公司身份,库卡或许很难与美的收购的埃夫特、高创等其他机器人相关业务更好融合。

toB业务被视为美的未来的第二成长曲线,但短期来看,公司现金流依然依赖传统电器产品销售。美的2021年半年报显示,目前,toC业务对美的营收的贡献在80%以上。

toC市场近年最大的热点就是以扫地机器人、多功能锅为代表的小家电。曾以低价、颜值、性价比拿下市场的美的,居然在这轮创意小家电的消费热潮中缺乏存在感,这让投资者颇为惊讶。

一位投资者曾在路演中质问美的管理层,为何错失了小家电机遇。方洪波反思称,主要原因在于美的每个事业部的整体规模比较大,考核目标KPI以整体收入、利润和现金流为参考,而小家电作为长尾市场对于营收贡献比较低,因此在战略上没有特别重视。

但美的管理层也认为,目前小家电市场的技术高度同质化、价格战激烈,而且市场容量有限,因此并不打算花大精力投入。

在大家电的存量市场中,家电企业和渠道商的营销策略也从以往的“薄利多销”升级至“推高卖贵”。比如空调领域目前就在主推除菌、除甲醛等强功能性的中高端产品。另一个典型案例的是把油烟机、灶、蒸、烤一体化的集成灶产品。2021年上半年,集成灶在国内的销售规模超过100亿元,同比增长55.8%,成为增幅最大的细分品类。

美的最初以中低价格带产品占领市场,以性价比高、品类多而全见长,随着家电开始向高端化发展,美的也在推动品牌从中低端向中高端升级。但不同于一开始就推出高端线“卡萨帝”的海尔,以及专攻各类“核心科技”的格力,美的高端化的成果目前仍不显著。

2018年,美的推出高端线COLMO,主打AI和“黑科技”,比海尔卡萨帝晚10年。据行业媒体数据,COLMO 2020年的销售规模为10亿元,仅为卡萨帝同年营收的1/8。COLMO目前尚未拿出惊艳消费者的“爆款”大单品,并且,消费者的长期需求不会局限于单品的高功能,而是全场景的互联互通。未来COLMO能否借助美的的物联网优势在智能家居上弯道超车,仍是未知 数。