进出口用作机器零件的塑料或金属半制品商品归类浅析

2022-02-07张晗

摘要:近年来,随着全球制造业的兴盛,越来越多的机电产品替代了人工劳动,机器零件的进出口货量居高不下,日渐受到国际贸易企业的重视。而通常机器的零件以金属、塑料为材料,依照实际用途制成特定形状,但有些零件本身仅仅是一段金属管子或一块形状规则的塑料板,并且无须切割、裁剪或经其他加工就可以直接用于机器。所以,此类商品既可以被当作塑料或金属半制品,也能够被认为是机器零件,商品编号归类存在争议,对进出口相关产品的国际贸易企业通关环节造成了不利影响。现首先阐释机器和零件之间的异同,随后分析用作机器零件的塑料或金属半制品的归类方法,最终给出此类商品归类的思考规律及判断逻辑,以期降低此类商品的进出口归类风险,缩减报关成本,提升通关质量,因而具有一定的经济意义。

关键词:机器零件;半制品;进出口;归类

中图分类号:TH13;F745 文献标志码:A 文章编号:1671-0797(2022)02-0084-05

DOI:10.19514/j.cnki.cn32-1628/tm.2022.02.023

1 机器和零件

1.1 机器

《辭海》将机器定义为执行机械运动,以变换或传递能量、物料与信息的装置。有由其他能量变换成机械能,或者把机械能变换成其他能量的动力机器,如内燃机、发电机等;有搬运物料的机器,如汽车、起重机等;也有处理和贮存信息的机器,如打字机、绘图机等[1]。

维基百科中提到,机器是一件利用能量达到一特定目的的工具、装置或者设备[2]。

据《中华人民共和国进出口税则(2021年)》[3]第十六类类注五中的表述:“上述各注释所称‘机器,是指第八十四章或第八十五章各税目所列的各种机器、设备、装置及器具。”

但纵观整个《商品名称及编码协调制度》,不仅第十六类含有机器(仪器、设备、装置),第十七类运输设备中也有机器,第十八类更是明确提到了医用机器及设备和精密仪器及设备,第十九类武器中也涉及机器零件、附件,甚至第九十五章“玩具、游戏品、运动用品及其零件、附件”也应包括。

机器类商品分布如此之广,组成它们的零件又该如何归类呢?下面先了解一下什么是零件。

1.2 零件

《辞海》中提到零件是机器、仪表以及各种设备的基本组成单元。有时也将用简单方式连成的单元组合件称为零件,如轴承。电器、无线电工业中的某些零件(如电容、电阻、晶体管等)及手表工业中的某些零件(如宝石轴承、游丝、发条等)称为“元件”[1]。

维基百科中描述,机器是由许多标准化的零件所构成的[2]。

由此可见,零件是工业生产的机器(仪器、设备、装置)中必不可少的组成部分,单个或多个零件可以组成机械结构(或简称为“机构”)。零件也是机械设计的基础对象、机械故障的原因、机械维修的主要替换对象。机器中绝大部分零件是材质为塑料或金属的制成品或半制品,那么这类零件在进出口过程中的归类环节应该如何思考,才能使归类结果最为准确恰当、正中靶心?具体的归类思路不妨参照以下步骤。

2 用作机器零件的塑料或金属半制品的归类分析

(1)判断是否进口或出口时用作机器零件的塑料或金属半制品与其他零件共同构成完整品整机基本特征。

根据《商品名称及编码协调制度》归类总规则二(一):品目所列货物,应视为包括该项货品具有本质特征的不完整品或未制成品;还应视为包括该货品的完整品或制成品(或按本款可作为完整品或制成品归类的货品)在进口或出口时的未组装件或拆散件。

针对未经装配的机器,《进出口税则商品及品目注释》[4](以下简称《品目注释》)第十六类注释五指出:“为了便于运输,许多机器或装置运输时处于未装配状态。虽然这类货品事实上只是一套零件,但仍应作为机器归类,而不应作为零件单独归类。”

针对不完整机器,《品目注释》第十六类注释四解释为:“本类所指的机器或装置,不仅包括完整品,也包括不完整品(即已把有关零件装配成具有完整机器基本特征的机器)。因此,一台机器如仅仅缺少飞轮、底板、砑光滚筒、工具夹具等,仍应与完整机器归入同一品目,而不应作为零件单独归类。同样,在正常情况下往往配有电动机的机器或装置(例如,品目84.67所列的手提式电动工具),即使在报验时没有带电动机,也应按相应的完整机器归入同一品目。”

所以,如果用作机器零件的塑料或金属半制品与其他零件共同满足以上这些特征,商品进出口状态已构成整机基本特征的零配件,则不用单独申报,随机器本体一同归入相应税目。

如若不满足这些情形又该如何归类呢?下面继续分析。

(2)进口或出口时用作机器零件的塑料或金属半制品与其他零件不能共同构成完整品整机基本特征,但适用于某种机器设备。

1)适用于第十六类,即第八十四章、第八十五章。

①判断是否用于具有独立功能的机器设备。

海关《品目注释》中针对品目84.79阐述了其主要区别在于“它们具有独立功能”,并描述了独立功能特指:能够执行独立运行自身功能,或者即使安装在其他机器器具上,但也要起到必不可少、不可分割的、不同于安装所在机器设备的功能。

与之类似,在第八十五章品目85.43也有提及:“本品目所列货品的零件也归入本品目。”就是说,一些处于零件状态的商品,也被认为可以依照独立的机器装置进行归类,据此按整机来归类。

所以,如果用作机器零件的塑料或金属半制品适用于第十六类(第八十四章、第八十五章)中具有独立功能的机器时,应归入84.79、85.43品目。

②判断是否用于第十六类机器附属的仪器及装置。

根据归类总规则二(一)、三(二),第十六类章注三、四,《品目注释》第十六类注释三,“附属的仪器及装置(例如,压力计、温度计、水平仪或其他测量或检验仪器、产量计数器、时钟机构开关、控制板、自动调节器等),如果与所属机器设备同时报验,并专用于测量、检测、控制或调节某种机器或装置,应与有关机器设备一并归类”。

基于此注释,如果零件所在的机器用于第十六类机器附属的仪器及装置,按整机来归类。

③判断是否符合类注、章注中的排他条款。

其实细看84.84、85.44/45/46/47所列商品就会发现,它们结构单一简单,绝大部分不会再进行拆分,这类零件一般应按其构成材料归入相应的章内。第十六类注释二提到一系列的排他条款内容,如果零件符合这些排他条款的描述,则不能归入第十六类,或第八十四章、第八十五章中,必须根据排他条款详细内容归入其他类、章相应的品目中。

④判断是否属于有列名的零件。

第十六类注释二描述:“除本类注释一、第八十四章注释一及第八十五章注释一另有规定的以外,机器零件(不属于品目84.84、85.44/45/46/47所列物品的零件)应按下列规定归类:(一)凡在第八十四章、第八十五章的品目(品目84.09/31/48/66/73/87、85.03/22/29/

38/48除外)列名的貨品,均应归入该两章的相应品目。”

所以,如果零件有明确列名,就应按照列名归入相应品目。

⑤判断是否属于第十六类专用零件。

第十六类注释二(二):“专用于或主要用于某一种机器或同一品目的多种机器(包括品目84.79或85.43的机器)的其他零件,应与该种机器一并归类,或酌情归入品目84.09/31/48/66/73、85.03/22/29/38。”即如果界定为专用零件,那么就要与所属的机器一起归类,而下面这些零件则归类在单独品目:

84.07、84.08所列发动机的零件,归入84.09;

84.25、84.26、84.27、84.28、84.29、84.30所列机器的零件,归入84.31;

84.44、84.45、84.46、84.47所列纺织机器的零件,归入84.48;

84.56、84.57、84.58、84.59、84.60、84.61、84.62、84.63、

84.64、84.65所列机器的零件,归入84.66;

84.70、84.71、84.72所列办公室用机器的零件,归入84.73;

85.01、85.02所列机器的零件,归入85.03;

85.19、85.21所列装置的零件,归入85.22;

85.25、85.26、85.27、85.28所列装置的零件,归入85.29;

85.35、85.36、85.37所列装置的零件,归入85.38。

另外,需要注意第十六类《品目注释》二中列出有19种物品即使用作某种机器的专用零件,仍应归入其具体列名的品目。

并且,当零件主要用于85.17和85.25、85.26、85.27、85.28所列机器时,归入85.17之中。

⑥判断是否属于第十六类通用零件。

第十六类注释二(三):“所有其他零件应酌情归入品目84.09/31/48/66/73、85.03/22/29/38,如不能归入上述品目,则应归入品目84.87或85.48。”

如果是跨越不同品目几种机器的通用零件,应归入非电气零件84.87或电气零件85.48中。

2)适用于第十七类车辆、航空器、船舶及有关运输设备(第八十六~八十九章)。

①判断是否符合类注、章注中的排他条款。

如果符合第十七类注释一、二这些排他条款的描述,则不能归入第十七类;如果符合第八十六章注释一、第八十七章注释一,则不能归入相应章之中。

零件必须根据排他条款详细内容归入其他类、章相应的品目中。

②判断是否“专用于”或“主要用于”第八十六~八十八章设备。

第十七类注释三提出:“第八十六章至第八十八章所称‘零件或‘附件,不适用于那些非专用于或非主要用于这几章所列物品的零件、附件。”

《品目注释》三(二)中关于“专用于”或“主要用于”有明确的标准:“1.既可归入第十七类,又可归入其他类的零件及附件——根据本类注释三的规定,非专用于或非主要用于第八十六章至第八十八章所列货品的零件及附件,不归入上述各章。”

因此,注释三的规定说明,“既可归入第十七类,又可归入其他各类的零件或附件,最终应根据其主要用途来确定归类。”所以,零件要按主要用途进行归类,一旦专用于或主要用于第十七类机器,可以酌情归入其中。

③判断是否同时符合“专用于”或“主要用于”第八十六~八十八章两个或两个以上税目。

第十七类注释三提出:“同时符合第八十六章至第八十八章内两个或两个以上品目规定的零件、附件,应按其主要用途归入相应的品目。”

《品目注释》三(二):“2.可归入本类中的两个或多个品目的零件及附件——某些零件及附件可适用于多种运输工具(汽车、航空器、摩托车等)。”

所以,零件如果符合第八十六~八十八章两个或两个以上税目,按主要用于何种运输工具零件品目进行归类。

④判断是否是未在本协调制度其他品目内列名更为具体的货品。

第十七类《品目注释》三(三):“凡在本协调制度其他品目列名更为具体的零件及附件,即使能确定为用于本类所列货品的,仍不归入本类。”例如:

40.08:硫化橡胶(硬质橡胶除外)制的板、片、带、杆或型材及异型材……

40.10:硫化橡胶制的传动带。

40.11:新的充气橡胶轮胎。

40.12:翻新的或旧的充气橡胶轮胎……

40.13:橡胶内胎。

42.02:皮革、再生皮革、钢纸等制的工具袋。

56.08:自行车或气球用的网。

56.09:拖缆。

第五十七章:纺织地毯。

70.07:由钢化玻璃或层压玻璃制的未镶框的安全玻璃,不论是否成形。

70.09或第九十章(参见相应的注释):后视镜。

70.14:车头灯的未镶框玻璃,以及一般归入第七十章的货品。

84.83:速度计、转数计等用的软轴。

94.01:车辆座椅。

概括来说,倘若零件既不在排他条款范围内,又只是专属于或主要应用于第八十六~八十八这三个章节所列明商品的零件及附件,也未在协调制度其他品目列名更为具体的零件及附件,就可以考虑归入第十七类中。

⑤判断是否符合相应条款描述要求。

根据第八十六章注释二、第八十九章注释,如符合描述要求,可归入相关章节之中。

3)适用于第十八类(第九十~九十二章)、第十九类(第九十三章)、第九十五章。

①判断是否符合类注、章注中的排他条款。

如果符合第九十章注释一、第九十一章注释一,第九十二章注释一、第九十三章注释一/二、第九十五章注释一等条款中明确提及的内容,则不能归入相应章之中。

零件必须根据排他条款详情归入其他类、章相应的品目中。

②判断是否符合相应条款描述要求。

注意甄别第九十章注释二/三、第九十一章注释四、第九十二章注释二、第九十五章注释三等条款要求。

如零件符合这些描述要求,可归入相关章节之中。

3 如何看待用作机器零件的塑料或金属半制品

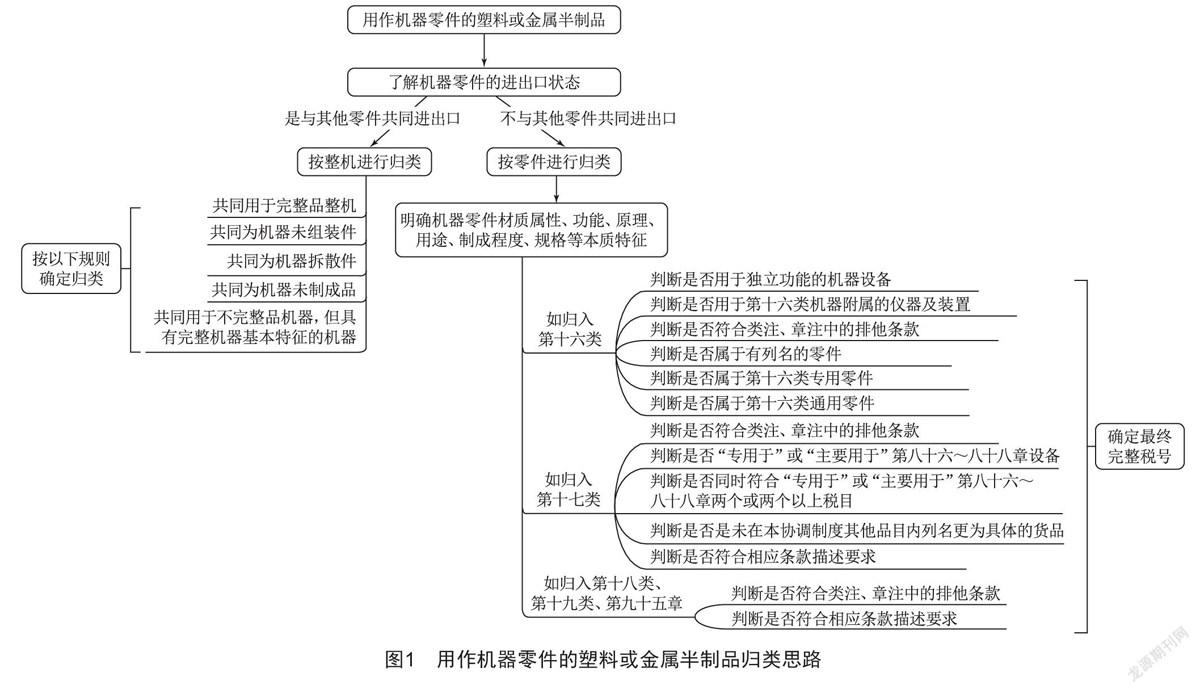

全面分析后发现第十六、十七、十八、十九类及第九十五章对于机器零件的归类都有一定的规律可循,归类的思考判断如图1所示。

3.1 化零为整——了解机器零件的进出口状态

用作机器零件的塑料或金属半制品与其他零件共同进出口,能否满足以下条件,如能满足其中一项,则按整机进行归类,不用按照零件各类条款进行归类。

(1)共同用于完整品整机;

(2)共同为机器未组装件;

(3)共同为机器拆散件;

(4)共同为机器未制成品;

(5)共同用于不完整品机器,但具有完整机器基本特征的机器。

依据《商品名称及编码协调制度》的归类总规则二(一),这种机器零件应归入机器本体所属品目中,目标转为深入探究机器的相关情况,针对机器的特征要素遵照归类总规则进行归类。

3.2 由表及里——明确机器零件的本质特征

如不符合整机基本特征条件,则需要明确其材质属性、功能、原理、用途、制成程度、规格等详细信息,以零件的身份进行下一步探讨。

3.3 循序渐进——分析机器零件所属类、章、品目

(1)如归入第十六类:

1)判断是否用于独立功能的机器设备;

2)判断是否用于第十六类机器附属的仪器及装置;

3)判断是否符合类注、章注中的排他条款;

4)判断是否属于有列名的零件;

5)判断是否属于第十六类专用零件;

6)判斷是否属于第十六类通用零件。

(2)如归入第十七类:

1)判断是否符合类注、章注中的排他条款;

2)判断是否“专用于”或“主要用于”第八十六~八十八章设备;

3)判断是否同时符合“专用于”或“主要用于”第八十六~八十八章两个或两个以上税目;

4)判断是否是未在本协调制度其他品目内列名更为具体的货品;

5)判断是否符合相应条款描述要求。

(3)如归入第十八类、第十九类、第九十五章:

1)判断是否符合类注、章注中的排他条款;

2)判断是否符合相应条款描述要求。

3.4 对症下药——确定最终完整税号

一定要严谨地按照先明确一级子目,再二级子目,然后三级子目,最后四级子目的顺序,判定完整税号,归类流程不可跳步。

综上所述,用作机器零件的塑料或金属半制品在归类过程中切忌盲人摸象、管中窥豹,草率定夺税号,也必须坚决杜绝用一叶障目、以偏概全的思想进行分析,应按照《商品名称及编码协调制度》制定的归类条款,逐类、逐章、逐品目、逐子目地对照分析。

4 结语

经过缜密分析,用作机器零件的塑料或金属半制品的归类取决于多种情况,但万变不离其宗,在归类时必须深入了解零件的相关情况,才能结合《中华人民共和国进出口税则(2021年)》,并进一步查阅《品目注释》等相关法律法规内容,更为精细、准确地进行归类。“纸上得来终觉浅,绝知此事要躬行”,相信社会各界归类人员通过凝心聚力、虑周藻密、持之以恒、坚定不移地深入研究,一定能引领我国归类行业迈向更加规范、健康、美好的未来,使集装箱们在周游列国的同时,见证全球贸易的绚丽前景和腾飞中国的华彩篇章。

[参考文献]

[1] 夏征农,陈至立.辞海[M].6版.上海:上海辞书出版社,2009.

[2] 维基百科.机器[EB/OL].[2021-10-05].https://wiki.

hk.wjbk.site/wiki/%E6%9C%BA%E5%99%A8.

[3] 海关总署关税征管司.中华人民共和国进出口税则(2021年)[M].北京:中国海关出版社,2021.

[4] 海关总署关税征税司.进出口税则商品及品目注释[M].北京:中国海关出版社,2017.

收稿日期:2021-10-08

作者简介:张晗(1986—),女,北京人,硕士研究生,高级工程师,研究方向:工商管理。