投资者信心和中国宏观经济波动

——基于MIDAS混频模型

2022-01-24姜伟

姜 伟

青岛大学 经济学院,山东 青岛 266061

一、引 言

新冠疫情对于中国经济造成很大的负面影响,提振投资者信心对于稳增长极为重要。疫情过后,投资者信心不足,投资对经济增长的贡献率逐渐减弱,2021年上半年投资对于经济的贡献率是19.2%,远低于消费支出对经济增长的贡献63.4%。投资是促进经济增长的“三驾马车”之一,投资者信心对于经济发展具有重要影响。作为预测经济走势的重要指标,投资者信心指数能够反映出投资情况的变化,对于掌握中国宏观经济运行状况至关重要。相关资料显示,疫情前的投资者信心指数整体呈现上升趋势,突如其来的新冠疫情打击了投资者信心;同时受新冠疫情的影响,中国GDP增长率在近两年的增速波动较大。本文认为,将投资者信心指数与传统的“三驾马车”相结合,能够更准确捕捉我国宏观经济的动向。

深入了解一个国家或者地区的经济发展情况,有利于经济平稳健康发展、减少波动性,从而完成既定的预期目标。在全球绝大多数经济体依然受困于新冠疫情而无法发展时,我国却实现了国内生产总值(GDP)的大幅增长。2021年第1、2季度的GDP增长率分别为18.3%、7.9%,与2020年第1季度(-6.8%)相比有了很大的提升。但是2021年的经济增长率还不太稳定,我国经济增长正逐步放缓。在我国经济改革开放的四十多年发展历程中,计划经济慢慢减弱,市场经济逐渐发挥出更大的作用,经济发展速度非常迅速,国内产值总量和美国的差距越来越小。但是我国的经济发展并不总是健康稳定的,期间也经历了很多波动。从21世纪初的全球经济危机到2018年的中美贸易摩擦再到如今的新冠疫情,外部经济环境的变化给中国经济带来不同程度的冲击,使中国经济增长展现出较大的波动。如何利用最新的经济运行信息进行实时预报和短期预测,避免新冠疫情冲击对中国经济造成的不利影响,实现经济平稳增长?这需要我们思考如何更好更准确地反映宏观经济的未来运行趋势。

GDP是衡量一个国家或者地区经济发展状况的重要指标,同时GDP增长率也代表了一个国家或者地区的整体经济运行情况。GDP的组成主要是“三驾马车”,即投资、消费和出口。一个国家或者地区对于相关经济政策的制定必须要参考GDP指标。国外已有学者对投资信心和宏观经济波动展开研究。库玛(Kumar)认为,投资者信心的变化会促使GDP发生改变,并进一步利用实证分析说明投资者信心对GDP影响的占比较大。郭(Guo Y)等研究发现,消费者信心和企业信心对经济增长有积极的影响,认为信心在经济中发挥着重要的作用①Guo Y., He S., "Does confidence matter for economic growth? An analysis from the perspective of policy effectiveness",International Review of Economics & Finance, 2020, 69, pp.1-19.。鉴于此,将行为指标投资者信心纳入宏观经济预测体系之中,会增加预测的准确度。

国外学者基于同频数据对投资者信心和我国宏观经济之间的关系进行研究,结果显示,投资者信心的变化会影响到宏观经济的波动。泰勒(Taylor)和麦克纳博(Mcnabb)研究发现,消费者信息和投资者信心与国内生产总值之间具有因果关系,并且信心指标较其他的先行指标具有更好的预测能力②Taylor K., McNabb R., "Business cycles and the role of confidence: evidence for Europe", Oxford Bulletin of Economics and Statistics, 2007, 69(2), pp.185-208.。斯特姆(Sturm)通过实证分析的方法指出,投资者信心的变化在一定程度上会影响到投资的支出,进而会影响到经济的发展③Sturm, Ray R., "Investor Confidence and Returns Following Large One-Day Price Changes", Journal of Behavioral Finance, 2003, 4(4), pp.201-216.。雷曼(Lehman)认为,投资者信心对于经济发展的预测是一个很好的指标④Lehman C. R., "Individual Investors' Perceptions Involving the Quality and Usefulness of Audited Financial Statements",Advances in Public Interest Accounting, 2007, 13, pp.63-79.。萨卢齐(Saluzzi J)对于消费者信心和投资者信心进行了研究,认为投资者信心的变化会促使经济周期的时间发生改变⑤Saluzzi J., "Broken Markets: How High Frequency Trading and Predatory Practices on Wall Street Are Destroying Investor Confidence and Your Portfolio", Social Science Electronic Publishing, 2012.。伯内特(Burnett)利用同频预测的方法指出,投资者信心和一个地区的经济发展存在因果关系⑥Burnett, John E., "Liquidity and investor confidence in the turn-of-the-month regularity", Applied Economics Letters,2016, pp.1-6.。综此可见,利用投资者信心指数对于国内的经济进行预测是合理的。

在国内,研究人员利用投资者信心对一些经济现象进行分析,结果发现二者之间存在非常密切的联系。雷光勇等2011年指出,投资者信心是市场层面因素和盈利性、成长性等公司层面因素共同影响的结果,盈余质量越高,信息透明度越好,外部投资者的信心越强;投资者信心的变化通过提高或降低企业融资成本,进而对企业投资规模产生作用。随后,他们又提出,投资者信心保持和提振是一国资本市场获得持续稳定发展的基础,投资者信心是市场层面因素和公司层面因素共同作用的结果。①雷光勇、王文、金鑫:《盈余质量、投资者信心与投资增长》,《中国软科学》2011年第9期;雷光勇、王文、金鑫:《公司治理质量、投资者信心与股票收益》,《会计研究》2012年第2期。2014年,沈伯平对投资者信心和我国的股票市场困局进行研究,认为实现政府的适度退出、重塑投资者信心是化解当前股市困局的有效措施。②沈伯平:《 政府适度退出、投资者信心重构与中国股市困局化解》,《经济问题探索》2014年第2期。2015年,韩国高利用工具变量和广义矩估计方法,考察了需求不确定性与投资者信心对制造业企业库存投资的影响。③韩国高:《需求不确定性、投资者信心与制造业库存投资》,《财经问题研究》2015年第5期。在大宗商品领域,王道平、贾昱宁发现,投资者情绪与通货膨胀水平、大宗商品价格之间同期内存在双向影响关系。④王道平、贾昱宁:《投资者情绪、大宗商品价格与通货膨胀——基于微观调查数据“大宗商品信心指数” 的分析》,《国际金融研究》2018年第2期。上述学者研究的重点是基于传统同频数据模型分析投资者信心与宏观经济之间的关系,结果均表明投资者信心的提升会促进宏观经济的发展,二者存在正向的变化关系。因此,通过投资者信心来进行宏观经济预测也是合理的。

利用MIDAS混频模型预测经济,最早是由国外学者开始应用的。他们最先将MIDAS模型应用于宏观经济预测。霍格瑞夫(Hogrefe)基于单频、混频数据进行样本外预测,发现通过混频数据模型可以完善GDP预测的修正⑤Hogrefe J., "Forecasting data revisions of GDP:amixed frequency approach", AStA Advances in Statistical Analysis, 2008,92(3), pp.271-296.。克莱门茨(Clements)等通过MIDAS混频模型对基于先行指数的产出增长进行预测,认为其预测精度比AR模型更准确⑥Clements M P, Galvão A B, "Forecasting Us Output Growth Using Leading Indicators: An Appraisal Using Midas Models", Journal of Applied Econometrics, 2009, 24(7), pp.1187-1206.。秦梦等基于“克强指数”单变量和多变量MIDAS模型预测,结果表明:混频预测效果相较于同频预测更优,且多变量混频模型较单变量的预测绩效更具时效性和准确性⑦秦梦、唐光胜、张雨辰、石以涛:《基于“克强指数”的中国宏观经济混频预测分析》,《统计与决策》2021年第13期。。Andreou通过实证分析发现混频模型比传统的移动窗口模型、自回归模型以及自回归模型有很大改进,使用混频模型所得出的均方预测误差相比传统模型也有大幅度减小。Andreou进一步证明了混频模型比传统回归模型的估计更有效⑧Andreou E., "On the use of high frequency measures of volatility in MIDAS regressions", Journal of Econometrics, 2016,193 (2), pp. 367-389.。Samet Gunay等通过实证研究发现,与替代模型(如MRS回归分析)相比,预测准确性测试统计显示出MIDAS回归的优越性能⑨Samet Gunay, Gökberk Can, Murat Ocak, "Forecast of China's economic growth during the COVID-19 pandemic: a MIDAS regression analysis", Journal of Chinese Economic and Foreign Trade Studies, 2020,14(1).。Kuck Konstantin等也通过预测中国GDP增长率证实,基于简单单预测元MIDAS回归的组合预测能够超越更复杂的动态因子模型的预测⑩Kuck Konstantin, Schweikert Karsten, "Forecasting Baden-Württemberg's GDP growth: MIDAS regressions versus dynamic mixed-frequency factor models", Journal of Forecasting, 2021,40(5).。

对于非同频数据的研究,市场波动领域、产出增长率以及通货膨胀率等应用都在不同程度上证实了混频数据模型的优势。但是以上研究的指标选取都遵循传统理论,没有考虑投资者信心的影响,也没有结合行为经济学更全面发现宏观经济波动的原因。因而,在提出了混频数据模型(MIDAS)之后,学者将其应用于金融领域。如Ghysels指出,该模型和传统分布滞后模型相比具有较大的优势。他还进一步考察MIDAS方法的优良性,结果发现,样本外的预测精度指标(MSFE)结果表明取决于所选择的评估样本,也就是样本的频率。①Ghysels E., Santa-Clara P., Valkanov R., "Predicting Volatility: Getting the Most out of Return Data Sampled at Different Frequencies", Journal of Econometrics, 2006, 131(1-2), pp. 59-95.上述都是延续混频模型数据用于波动性领域的研究,没有考虑到宏观经济变量短期增长率预测方面的研究,也没有涉及到对于行为指标投资者信心的研究。相比而言,结合MIDAS方法对中国宏观经济变量预测的结果更优。刘金全等将模型结合中国宏观经济变量进行实证分析,初步证实该混频数据模型可应用于中国宏观经济研究;并使用“三驾马车”月度数据对中国宏观经济总量季度GDP增长率进行实时预报和短期预测,结果发现MIDAS模型的优势在两者上体现不一致,实时预报时效性强,短期预测则比较精确。②刘汉、刘金全:《中国宏观经济总量的实时预报与短期预测——基于混频数据预测模型的实证研究》,《经济研究》2011年第3期;刘金全、刘汉、印重:《中国宏观经济混频数据模型应用——基于MIDAS模型的实证研究》,《经济科学》2010年第5期。王维国根据混频数据计量经济模型的建模理论和分析技术,构建了中国GDP五种不同权重函数的混频数据回归模型(MIDAS)和非限制MIDAS模型。③王维国、于扬:《基于混频回归类模型对中国季度GDP的预报方法研究》,《数量经济技术经济研究》2016年第4期。郑挺国、尚玉皇则发现,考虑自回归项的MIDAS模型在预测精度方面的表现更优。④郑挺国、尚玉皇:《基于金融指标对中国GDP的混频预测分析》,《金融研究》2013年第9期。仝冰、尚玉皇、郑挺国等还利用DSGE模型,结合混频数据考察投资冲击对中国宏观经济波动的影响,结果证实混频数据的预测精度。⑤仝冰、习明明:《价格黏性、投资调整成本与DSGE 模型的传导》,《当代财经》 2017 年第10期;尚玉皇、郑挺国:《基准收益率曲线与宏观经济:基于混频 DSGE模型的研究》,《经济研究》2018年第6期。

以上将MIDAS方法用于产出增长率的预测,都注重和基准模型比较,都应用传统理论指标,没有分析投资者信心对于宏观经济总量的影响。鉴于这种情况,本文首先利用国家统计局公布的混频数据,结合投资者信心指数,构建我国宏观经济波动的MIDAS模型。通过构建该模型,本文将重点阐述两个问题:第一,与传统的基准模型相比较,将行为指标投资者信心加入到混频模型中具备何种优势;第二,投资者信心指数是如何影响我国GDP增长率的。其次,本文基于h步向前预测的自回归MIDAS混频数据模型进行研究。第一,先选取最优滞后阶数,再选择不同的自回归阶数、h值,构建各种权重函数形式的MIDAS模型,并确定测量误差。第二,将月度“投资者信心指数”转换成季度“投资者信心指数”,比较ARDL模型回归与MIDAS模型的预测误差和预测精度。结果发现,基于“投资者信心指数”对GDP进行混频预测,可以增加预测精度并且有效缓解数据时滞性,为宏观经济政策的制定提供科学理论依据。本文的主要创新点与贡献有三点。第一,利用投资者信心预测经济波动。已有的文献大多基于消费、投资和进出口来预测宏观经济的波动,本文在现有研究的基础上,将投资者信心指数引入模型之中,可精准预测投资者信心指数对经济发展的推动作用。第二,利用混频数据模型可便捷提取不同数据特别是实时数据中的信息。在各解释变量滞后阶数最优的条件下,引入投资者信心的混频模型比传统的同频模型预测精度更好。第三,行为指标与混频数据模型的结合。本文构建的MIDAS模型为研究宏观经济波动提供了一个新的平台,从而为政府更好的把握宏观经济的动向、进行宏观调控提供参考依据。

二、投资者信心对于经济影响的传导机制

投资者信心会对企业的投资产生很大影响,这也是国内外学者重点研究的内容。在投资者非理性而管理者相对理性、投资者与管理者均非理性的假设基础之上,投资者影响企业投资的渠道分别是融资约束渠道、理性迎合渠道、管理者乐观中介渠道。投资者信心对企业投资的影响,可以从下面三个方面展开分析。

(一)融资约束渠道

在企业定制投资决策的时候,投资者信心通过融资约束渠道影响投资决策的制定。企业的融资约束具体通过股权融资约束、信贷融资约束①黄宏斌、刘志远:《投资者情绪、信贷融资与企业投资规模》,《证券市场导报》2014年第7期。等途径。一个企业的股权约束和信贷融资约束越显著,其投资对投资者信心的反映就越敏感。

股票的市场估值通过融资效应影响企业投资。当内源融资无法保障正常经营时,企业会通过外部融资的方法筹集资金。此时的企业面临融资约束。融资约束越大,企业非效率投资的可能性就越大,反之则越小。股票价格会改变企业的融资条件,当市场股票价格偏高的时候,企业融资成本较低,企业的管理者会通过发行股票的方式筹集资金,从而满足企业正常生产和经营。股票定价偏差和企业投资水平正相关②曹国华、任成林、林川:《投资者情绪、管理者过度乐观与“IPO之谜”》,《重庆大学学报(社会科学版)》2019年第1期。。孙青在采用GLS模型估计企业股权融资成本的基础上,通过实证分析发现,投资者情绪对企业融资成本有显著负向影响③孙青:《投资者情绪与企业股权融资成本研究》,博士学位论文,中南财经政法大学,2017年。。龙江也指出,投资者情绪指数是上证指数价格波动的格兰杰原因④龙江:《投资者情绪对上证指数价格波动的影响研究——以股吧为例》,《商展经济》2021年第20期。。投资者信心上涨,市场股票便会上涨,促使股票的估值增加,最终企业利用发行股票而筹集资金的数量增多。融资约束的降低为企业带来更多的现金流,对企业的投资规模产生影响。

(二)理性迎合渠道

投资者信心通过迎合渠道影响企业投资决策⑤Polk C., Sapienza P., "The stock market and corporate investment: A test of catering theory", The Review of Financial Studies, 2008, 22(1), pp.187-217;张戈、王美今:《投资者情绪与中国上市公司实际投资》,《南方经济》2007年第3期。。各种外部因素对于企业管理人员的投资决策会产生影响,投资者信心影响股票的价值,进而影响管理人员的决策。如果企业管理人员和投资者对于整个股票市场和企业前景都看好,投资者信心便会上升,进而增加企业的投资。企业管理人员可以利用股票的变化来推断投资者信心的大小,投资者信心上升,股票的价值便会上涨,促使管理人员高估企业的预期现金流,诱发企业展开更大的投资。在一般情况下,企业的管理人员会保持理性,不断听取市场的意见;为了将股票的价格维持在较高水平之上,管理人员会根据短期价值迎合投资者信心,根据投资者信心的变化制定相关的投资决策①赵汝为、熊熊、沈德华:《投资者情绪与股价崩盘风险:来自中国市场的经验证据》,《管理评论》2019年第3期。。

总体来说,企业管理人员制定投资决策的主要目标是增加收益,但是由于委托—代理现象的存在,管理人员也会考虑到自身的利益。企业管理人员会考虑声誉、薪酬等个人利益,通过满足私人欲望来提升投资者信心,从而改善企业投资状况。投资者信心上升,管理人员便会增加投资规模。此外,短视的管理人员会利用破坏性投资来迎合股票市场以维持股票价值的高估②刘学文:《中国股市投资者情绪测度指标的优选研究》,《中国管理科学》2019年第1期。。企业的投资决策对非理性股票价格的迎合也是投资者信心影响的重要渠道。

(三)管理者乐观中介渠道

管理者作为生活在现实世界中的人,其认知能力并不是无限的,具有人通常会有的心理特征。管理层的过度自信和羊群行为等心理偏差在投资决策中都会显露无遗。李孟林通过从公司外部投资者和内部管理者两个视角展开研究,分别验证了个股层面投资者情绪与股价崩盘风险的关系、管理者过度自信在此关系中的中介效应。③李孟林:《投资者情绪与股价崩盘风险——基于管理者过度自信的中介效应》,硕士学位论文,山东财经大学, 2021年。对于企业管理人员而言,囿于个人能力和经验,投资计划的制订会受市场情绪的影响。此时的管理人员就是非理性的。投资者信心在一定程度上可以促使企业管理人员更加乐观。在乐观情绪的影响下,企业管理人员对于市场前景非常看好,会增加企业投资;反之,则会减少投资。受到资本市场环境的影响,企业管理人员会在一定时间段对资产价值过高或者过低估计,进而影响企业投资规模,也会影响到投资效率④姚尧之、王坚强、刘志峰:《混频投资者情绪与股票价格行为》,《管理科学学报》2018年第2期。。

在实际情况中,企业管理人员为迎合投资者信心所进行的投资反映了全部投资者对于股票预期的偏见。企业管理人员想要股东获取最大的利润,但是能力有限、过度自信等偏差,会导致他们对相关投资项目错误判断,不能合理评估风险,进而影响到企业投资规模,引发非效率投资现象。过度自信的管理人员增强了投资者信心对于企业的投资作用。

三、理论模型构建

(一)MIDAS混频模型

Ghysels等提出,MIDAS混频抽样数据模型将不同频率的解释变量和被解释变量引入同一模型,探索高频变量(即解释变量) 变动对低频变量(即被解释变量)的影响;可利用MIDAS模型和混频数据信息提高预测精准度,预测金融数据。⑤Ghysels E., Santa-Clara P., Valkanov R., "The MIDAS Touch: Mixed Data Sampling Regressions", Cirano Working Papers, 2004, 5(1), pp.512-517; Eric Ghysels, Pedro Santa-Clara, Rossen Valkanov, "There is a Risk-Return Trade-Off after all", Journal of Financial Economics, 2005, 76(3), pp.509-548.Clements和Galvao则将MIDAS回归应用于宏观经济数据。①Clements M. P., Galvão A. B., "Macroeconomic forecasting with mixed-frequency data: Forecasting output growth in the United States", Journal of Business & Economic Statistics, 2008, 26(4), pp.546-554.MIDAS回归是一个包含不同频率时间序列的紧凑参数化回归形式。对高频解释变量的反映由一个高度紧凑、简洁的分布滞后多项式表达,以防止可能的参数数目扩散以及与滞后阶数选择相关等问题。②赵雪健:《外商直接投资和中国宏观经济波动》,博士学位论文,青岛大学,2020年。又:本博士论文是笔者指导的,本文思路与其有许多相似之处,特此说明,下不出注。

1.基础MIDAS(m,K,h)模型

作为最早的MIDAS模型,单变量MIDAS回归模型借助滞后权重多项式,构建单个高频变量与单个低频变量的回归方程,进而利用非线性最小二乘法推算模型参数,最终考察解释对被解释变量的预测能力。

单变量回归模型MIDAS(m,K,h)的表达形式如下

2.h步向前预测的模型

绝大部分数据在公布的时候或多或少存在一定的滞后性。譬如季度GDP的公布,一般情况是在下个季度或者是第1个月的中下旬公布。鉴于这种情况,引入h步的MIDAS模型能够充分利用已经公布的高频数据对低频数据进行科学合理预测。MIDAS混频模型和同频模型进行比较,自身优势是能够根据最新公布的数据对相关预测进行修正,从而进一步增加对于结果预测的准确度,并有效处理数据公布的时滞性问题。该模型的表现形式为:

MIDAS(m,K,h)模型与传统的同频预测模型相比较,具有季度内实时预报和修正的优点。一般而言,季度GDP增长率的同频数据模型使用的都是季度数据,实时季度数据的获取在一定程度上具有时滞性。但是MIDAS混频模型可以使用较高频的月度数据来预测季度数据,最新的月度统计数据公布之后,就可以进行预测,并且能够实时更新季度预测和预测的结果。使用月度数据预测季度数据的时候,当季度数据中第1个月的数据公布之后,就可以通过下面的模型对于季度GDP进行预测:

3.包含自回归项的MIDAS (m,K,h)-AR(p)模型

Stock和Watson建议在预测国内生产总值增长率的时候,因为经济系统的惯性,应该加入国内生产总值的滞后项,p阶自回归滞后项的MIDAS (m,K,h)-AR(p)模型可以表示为:

4.多变量预测模型MIDAS

宏观经济总量在进行核算的时候不仅仅受到单个变量的影响。譬如从GDP的核算方程中我们可以知道,不管是通过生产法、收入方法还是支出方法,影响GDP总量的经济变量都至少为两个以上,故在利用混频数据展开对宏观经济总量进行研究的时候,一般情况下要在模型中加入多个(两个及以上)变量。带有n个解释变量的模型的MIDAS-MIDAS(m,K,h)具体表达式如下:

本文在研究的过程中,把各个高频解释变量“三驾马车”和投资者信心与被解释变量GDP实际增长率结合在一个方程之中,并且考虑到GDP作为宏观变量本身具有一定的滞后效应,得到下面的表达式:

(二)ARDL同频模型

上文所述的MIDAS模型中选择了被解释变量与解释变量(因变量与自变量)的滞后项,而在同频模型中恰好是自回归分布滞后模型,即ARDL同频模型。由此可知,MIDAS模型与ARDL模型的相似程度比较高,两者在理论上可以进行比较。

(三) 混频模型和同频模型预测误差

为了对比混频与同频模型的预测精度和准确性,本文主要利用预测的均方根误差(RMSE)、平均绝对误差(MAE)、平均绝对百分误差(MAPE)、希尔不等系数(TIC)、偏差率(BP)与方差率(VP)衡量其准确性。

四、数据来源和基础预测模型

(一)数据的来源以及处理

在本文中,月度“投资者信心”“三驾马车”以及季度GDP数据全部来源于wind数据库。我们将使用2008年4月到2021年8月的月度“投资者信心(IC)”“社会消费品零售总额当月同比(C)”“固定资产投资完成额累计月度同比(I)”“进出口总额当月度同比(IE)”作为高频变量,选择依据参照郑挺国和尚玉皇、王国维等实时数据选择方法①郑挺国、尚玉皇:《基于金融指标对中国GDP的混频预测分析》,《金融研究》2013年第9期;王维国、于扬:《基于混频回归类模型对中国季度GDP的预报方法研究》,《数量经济技术经济研究》2016年第4期。。在低频数据方面,我们选择2008年第2季度到2021年2季度的实际GDP同比增长率,其中高频月度变量所选取2021年第3季度的数据是为了实证部分的实时预报和短期预测做准备。实时数据的选择,我们选取官方初期公布的累计GDP季度数据计算季度同比增长率作为实时数,具体方法参照郑挺国、王霞的研究②郑挺国、王霞:《中国经济周期的混频数据测度及实时分析》,《经济研究》2013年第6期。。

社会消费品零售总额说明一个国家或者地区内部的消费情况,反映出该国家或地区经济发展的状况;固定资产投资数据可以展现一个地区固定资产投资的各个方面,既包含投资规模和投资速度,又包括投资的效果;进出口是用来说明国家市场的对外开放程度和依赖程度的。由于我们所使用的数据频率是不同的,并且数据自身的公布时间具有一定时滞性,政府、企业以及个体并不能准确判断经济的变换情况。此外,目前的文献大多是投资者信心与宏观经济的同频研究,目前的混频研究文献并没有涉及到投资者信心。

鉴于此,本文将通过构建混频模型,重点研究“三驾马车”、投资者信心等四个指标对我国GDP增长率的影响,并对GDP增长率进行实时预报和短期预测;其中使用2008年第2季度到2021年第2季度GDP实际同比增长率和季度“投资者信心”作为ARDL模型数据,季度“投资者信心”来自于月度数据的简单平均,其计算公式为:(本季度第1月+本季度第2月+本季度第3月)/3。

(二)基准预测模型

MIDAS模型预测的准确度高低需要通过比较获得,这要依赖于传统的计量模型也就是“基准模型”来完成我们的预期目标。通过与基准模型的比较,才会得知MIDAS混频模型预测准确度的高低。本文采用的基准模型为OLS和ARDL同频模型,高频变量的预测期步长以及自回归滞后阶数的差异决定所选择的预测模型类型、基准模型以及滞后阶数。基准模型是一种同频预测模型,其预期仅仅可以采取样本区间内季度数据。模型的预测效果和预测的准确度要靠均方根残差指标(RMSE),预测的准确度判断取决于混频预测模型RMSE和基准预测RMSE两者的比重(rRMSE)。二者的比值比1小,表明混频模型比基准模型的预测效果更好;反之,则表明混频模型的预测效果不如基准预测模型。

五、MIDAS(m,K)单变量模型的实时预报和短期预测

首先,根据五种权重函数给出的MIDAS基础模型的预测效果(参考王维国2016年),运用递归方法(MIDAS模型中指的是对于不同的n,利用第1期到第n期的数据建模预测第n+1期),使用2008年4月到2021年6月的混频数据来估计混频模型,预测2018年第2季度到2021年第2季度的GDP,求出RMSE,即令式(10)中的T=12。具体结果如表1所示。

表1 MIDAS(3,K)模型RMSE、MAE等各项指标对比

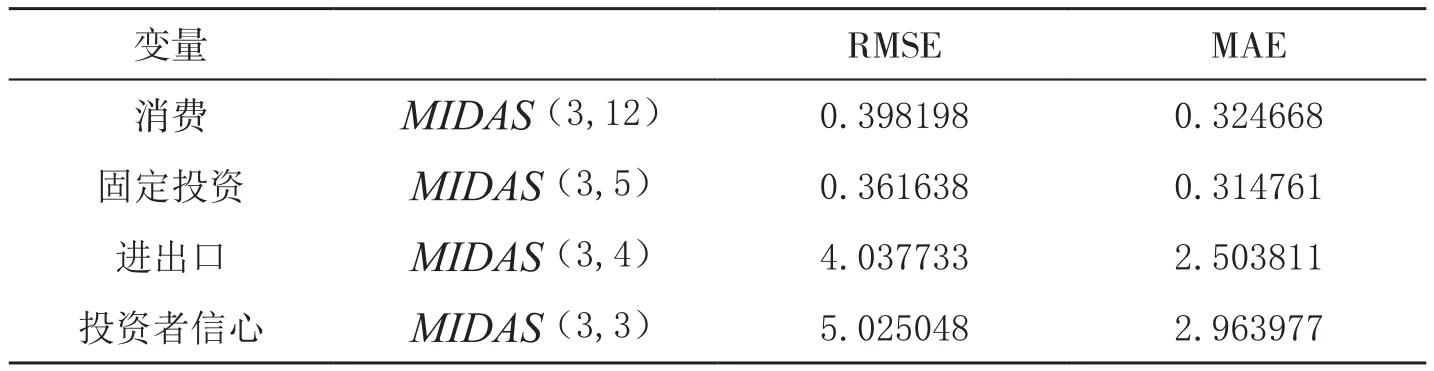

RMSE是观测值与真实值偏差的平方和与观测次数m比值的平方根,用来衡量观测值同真实值之间的偏差。MAE是绝对误差的平均值,可以更好的反应预测值误差的实际情况。我们根据这两个数值的大小判断数据预测的准确性,数值越小代表准确性越高。

表1显示,五种MIDAS权重函数的RMSE、MAE等指标可以综合比较。首先横向比较五种权重函数中RMSE数值的大小,显而易见的是,Step权重函数的RMSE数值最大,为2.209833;Almon权重函数的RMSE数值是最小的,为0.627673。接着我们横向比较五种权重函数的MAE数值,Step权重函数的MAE值是最大的,为1.666601;Almon权重函数的MAE值是最小的,为0.544064。当然在选取最合适的权重函数的时候,必须要选取预测精度最准确的权重函数,还要考虑到相关参数的显著程度,以促使实证过程更加简单方便并且预测精确。鉴于这种情况,我们在接下来的实证检测中,只使用Almon权重函数进行预测,采用的非线性回归估计需要遵循估计残差平方和最小的原则。此外,本文用①刘汉、刘金全:《中国宏观经济总量的实时预报与短期预测——基于混频数据预测模型的实证研究》,《经济研究》2011年第3期。对选择的权重函数进行约束,以满足宏观经济分析和预测的权重形式要求,并且保证权重函数为正的,这样方程的误差才最小。最后,依据GDP变量的自身特点将其增长率的自回归项引入到单变量MIDAS模型之中,从而获得模型的样本内预测的比较分析(包含了GDP增长率的实时预报和短期预测值)。

(一)MIDAS(m,K)模型估计和样本内预测结果比较

在单变量模型中,分别利用四个解释变量(固定资产投资完成额累计月度同比、社会消费品零售总额月度同比、进出口金额月度同比、投资者信心当月同比增长率)确定在整个样本区间内(2008年第2季度至2021年第2季度)的最优滞后阶数K,即基于模型估计的均方根残差和平均绝对误差进行判断。四个高频解释变量各自对模型进行估计的均方根残差和平均绝对误差如表2所示。

表2 MIDAS(m,K)模型全样本估计均方根残差和平均绝对误差

从表2我们可以看到在最优的滞后阶数K之下四个解释变量的单变量模型的均方根残差和平均绝对误差。尽管我们使用不同的数据预测相同的季度GDP增长率时,混频数据模型在解释变量的不同滞后阶数下的估计精度是不一样的,高频率解释变量消费、固定投资、进出口以及投资者信心的全样本估计最优滞后阶数分别是9、4、4、3。四个高频解释变量在各自的最优滞后阶数下作用于GDP增长率的预测能力是不同的,因此会导致模型的预测精度不一样。根据上表我们知道,四个高频解释变量对于GDP的预测精准度由强到弱依次是消费、固定投资、进出口和投资者信心。

为了深入研究混频模型的优劣,本文采用2008年第2季度至2021年第2季度作为预测的样本区间,2018年第2季度对2021年第2季度作为短期样本预测区间,深入研究我国在应对2019年末爆发的新冠疫情时所采取的措施对于季度GDP增长率的影响,得到表3。根据表3我们可以知道,消费、固定投资、进出口以及投资者信心的样本内预测的最优滞后阶数分别是12个月、5个月、4个月、3个月。这与全样本估计的最优估计结果是不一样的,原因在于全球性新冠疫情导致市场经济环境波动,进而导致最优估计结果不一样。除此之外,在样本内的预测精度方面,消费、固定投资的均方根残差和平均绝对误差更小,从而使预测的精准度更高。消费和固定投资进行样本内预测的精准度更高,说明在新冠疫情之前及新冠疫情期间,我国季度GDP的增长率的变化主要受到了消费和固定投资的影响。值得注意的是,样本内预测中最优高频滞后阶数最短的是投资者信心,这表明在该时段内投资者信心对于宏观经济态势产生了一定影响,宏观经济对投资者信心的变动反应最为敏感。

表3 MIDAS(m,K)模型样本内预测均方根残差和平均绝对误差

最后,我们与基准模型OLS的样本内预测进行对比,将二者的均方根残差之比进行列式,结果如表4所示。通过表4我们可以知道,四个解释变量对GDP增长率样本内预测的均方根残差的比值都是小于1的,即模型使用混频数据在预测方面较OLS基准预测模型使用同频数据具有比较优势。

表4 MIDAS(m,K)模型样本内预测比较

(二)MIDAS(m,K,h)模型的样本内预测效果比较和样本外预测

h步向前预测MIDAS(m,K,h)模型被称为h期向前预测模型,其中h代表高频变量的基准预测期。将单变量MIDAS(m,K)模型拓展预测期h便可以得到MIDAS(m,K,h)模型,单变量MIDAS(m,K,h)模型在预测期h=0时退化为最基础的MIDAS(m,K,h)模型,从而也能够对于解释变量进行样本内预测。同时h步向前预测MIDAS(m,K,h)模型较基准模型的扩展有样本外预测的功能,并可利用最新公布的数据对前期预测进行更新。

本文利用刘汉对高频变量滞后阶数的选取办法,将前面各个单变量MIDAS(m,K)模型样本内预测的最优滞后阶数作为MIDAS(m,K,h)模型样本内预测时的权重滞后阶数,从而利用消费、投资、出口以及投资者信心对GDP增长率进行预测时均选择各自最优的滞后阶数,得到表5。

表5 MIDAS(m,K,h)模型样本内预测比较优势rRMSEOLS

根据表5我们可以知道,MIDAS(m,K,h)模型在对2018年第2季度至2021年第2季度即历经了新冠疫情之后实际GDP增长率的预测情况,整体上的表现基本为模型的预测效果随着步长h的值增加而逐步恶化。这是因为随着步长h的增加,相应的近期信息量逐渐减少,预测的精确度便会降低。这进一步说明经济具有所谓的粘性,下一期的经济状况受临近前期经济水平影响是很大的,当距离预测区间数据越远,进行实际GDP增长率预测的时候,预测的误差逐渐增大。但是不管步长h如何变化,混频预测模型的预测精准度更大可能要高于同频OLS模型。

在四个高频解释变量的最优滞后阶数之下,利用2021年7月和8月更新的高频月度数据对2021年第3季度GDP增长率进行实时预报和2021年第4季度至2022年第2季度GDP增长率进行短期预测,结果如表6。根据表6我们可以看到,通过固定投资和消费的GDP增长率的预测值相对较小,个别预测的数值出现负值。这表明固定投资和消费在近期较前期略有下降。相关数据显示,消费对于我国GDP增长率的贡献值在2021年下半年相对于其他三个变量最低,由于疫情后投资者信心有所增强,对于国内GDP增长的贡献率在该年度大约为20%上下,消费和固定投资的预测结果偏低,很大程度上是由新冠疫情期间的停工停产所致居民消费以及投资急剧下降后果还没有得到缓解引起的。相比而言,通过进出口和投资者信心预测GDP增长率的值相对偏高,特别是投资者信心作为高频变量预测GDP增长率的预测值超过8%,这在很大程度上受到了我国应对新冠疫情积极政策的影响。

表6 MIDAS(m,K,h)的实时预报和短期预测

随后我们对于MIDAS(m,K,h)-AR(p)模型的样本内预测效果进行分析,将MIDAS(m,K,h)-AR(p)与MIDAS(m,K,h)模型对比发现,MIDAS(m,K,h)-AR(p)模型改变了高频解释变量消费、投资、进出口以及投资者信心指数对于实际GDP增长率的解释效果。其中作为解释变量的出口预测精度稍微提高,消费的预测精度提升比较大,预测效果也得到了改善。除此之外,不同预测变量的预测精度以及对于实际GDP增长率样本内预测的比较优势随高频步长值h增加而发生变动,预测效果随着步长值的增加有所下降。

六、MIDAS多元模型的实时预报和短期预测

影响宏观经济的因素有多种,综合分析多个因素得出的结论往往会更加可靠。本文用以预测实际GDP增长率的解释变量一共有四个。接下来,我们将会加入多元MIDAS模型进行预测和估计,包括样本预测、样本外预测和实时预报,期待改善模型的预测精度、使本文更具参考价值。把四个高频解释变量(消费、固定投资、进出口、投资信心)加入到多元MIDAS模型之后,对模型参数采用非线性最小二乘法NLS进行估计,并且开展预测和分析。多变量预测中权重函数可以统一化,也能够针对不同的解释变量特点和被解释变量的作用方式选择不同的权重函数。为了提高预测的精准度,我们将采取第二种方式进行实证分析,即前面提到的作为宏观经济变量难以避免存在自相关性,换言之,下一期的数值会受上一期数值的影响,因而加入实际GDP增长率的一阶滞后作为解释变量,同时采用投资者信心作为对比,进而比较模型预测的精准度。其中多元MIDAS模型进行各类分析所选择的样本区间,与单变量混频数据模型一致。

(一)M(n)-MIDAS(m,K)模型的估计和样本内预测效果比较

模型的估计结果中,解释变量在各自最优滞后阶数之下,估计精准度是不同的。接下来,我们将把是否加入投资者信心(IC)构建多元混频模型,从而进行比较,估计的结果依旧用RMSE表示,得到表7。

表7 M(n)-MIDAS(m,K)模型样本内预测比较

通过表7我们知道,不管是否加入投资者信心指数,全样本估计的准确度基本保持不变,但是当引入投资者信心指数之后,样本内预测的准确度明显优于未引入IC时的效果。这反映了2018年第2季度至2021年第2季度的经济环境与2008年第2季度至2018年第1季度存在的明显差别。该实证分析符合我国经济发展的总体状况,我国经济在受到新冠疫情的影响之后整体大环境发生了变化。此外,和前面的单变量混频数据回归结果相比,这种多元混频数据回归模型的样本预测精度比单变量的预测精度要准确。

(二)M(n)-MIDAS(m,K,h)模型的样本内预测比较和外预测

接下来我们将探讨多元M(n)-MIDAS(m,K,h)模型进行样本内预测的优劣情况,同样分成三个变量和四个变量混频模型进行回归预测,并且对于得出的数值进行比较,得到表8。

表8 M(3)-MIDAS(3,K,h)样本内预测(2018年第2季度—2021年第2季度)

从表8我们可以获知,随着步长h的数值不断变大,总体的比较优势指标都小于1。由此可见,混频相对于同频模型,依旧具备优势。此外,随着步长h逐渐变大,当高频解释变量的滞后阶数h大于3时,模型的比较优势减小,这说明混频模型更加适用于实时预报。通过对比我们知道,未加入投资者信心混频模型的预测结果较加入投资者信心的预测结果的准确度相对较低,这进一步说明投资者信心会对宏观经济的变化产生影响。

和单变量模型的功能一样,8M(3)-MIDAS(3,K,h)模型也能够根据最新公布的数据对实际GDP进行预测。同样,多变量混频模型也分成三变量混频数据模型和四变量混频数据模型,利用2021年第3季度已经更新的数据对2021年第3季度进行实时预报,并通过高频解释变量步长值h对2021年第4季度至2022年第2季度进行预测得到表9、表10。

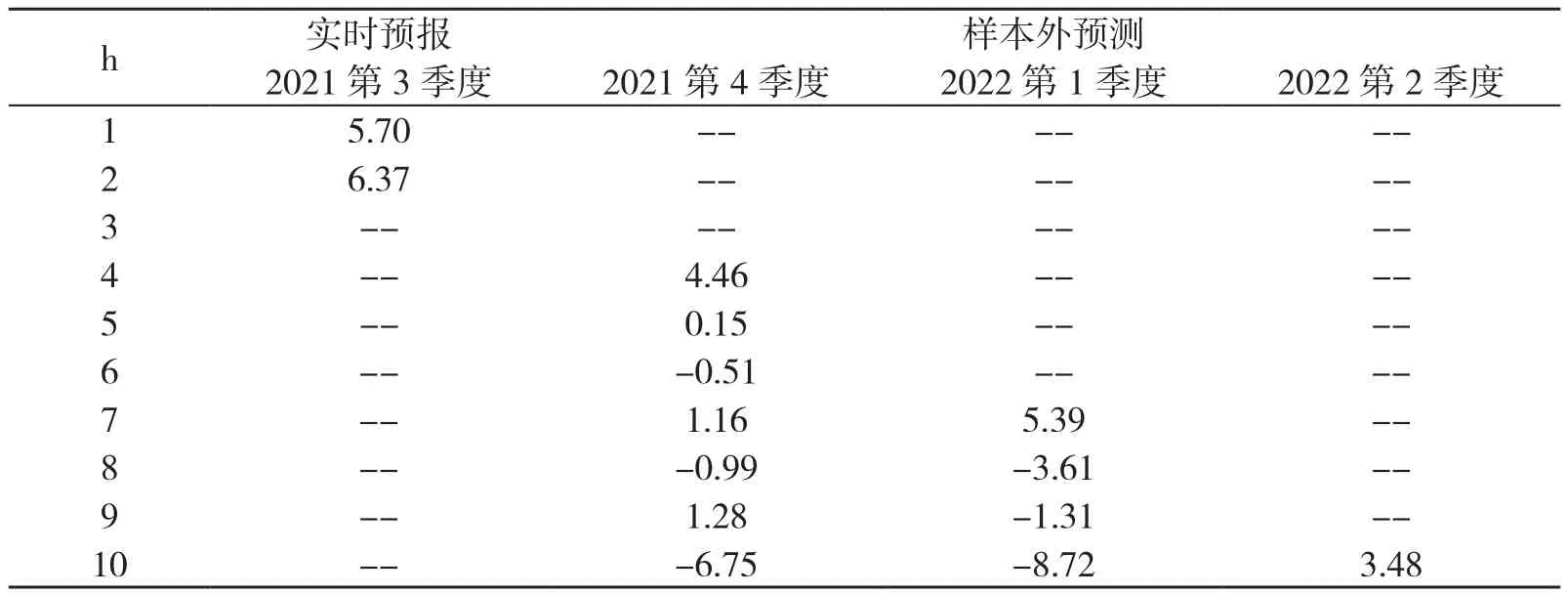

表9 M(3)-MIDAS(3,K,h)模型的实时预报和样本外预测

表10 M(4)-MIDAS(4,K,h)模型的实时预报和样本外预测(加入IC)

表9和表10的预测结果显示,加入投资者信心之后,2021年第3季度的预报值和短期预测值都有所波动,实时预报指的波动范围较小,但是样本外预测数值和未加入投资者信心相比波动较大;此外,多变量和单变量MIDAS模型的预测结果均证明,我国经济增长的速度在回升之后又有所放缓,甚至出现负增长。全面分析表9和表10以及前面的实证分析,我们得出了结论:MIDAS模型的预测的高精准度主要表现在短期之中。本文认为在借鉴表中数据的时候,遵循主要关注较短的基准预测期,较长的基准期仅作为参考;充分利用MIDAS模型的优势,根据官方最新公布数据进行及时的修正。

(三)M(n)-MIDAS(m,K,h)-AR(p)模型的样本内预测和实时预报

最后,我们将被解释变量季度GDP增长率的自回归项AR(P)加入到M(n)-MIDAS(m,K,h)模型之内,依旧将高频解释变量设置在其最优滞后阶数之下进行预测,具体结果见表11。

表11 M(n)-MIDAS(m,K,h)-AR(p)模型的实时预报

同时,利用加入实际GDP增长率的一阶自回归项进行多变量混频模型预测,考虑到GDP增长率的一阶自回归项在具体分析时不能执行短期预测操作而只能进行实时预报。实时预报结果显示,与未加入实际GDP增长率一阶自回归项得到的结果相类似,都处在低水平。这表明,在经济下行的大环境之中,我国的经济增长率在2020年新冠疫情之后有所回升,并将在2021年之后保持较低的增长水平。与此同时,在加入投资者信心指数之后,预测误差明显减小。

七、结论和启示

本文选取2008年4月到2021年8月的月度“投资者信心指数”“社会消费品零售总额当月同比”“固定资产投资完成额累计月度同比”“进出口总额当月度同比(IE)”作为高频变量,依据2008年第2季度到2021年第2季度的实际GDP同比增长率的实时和最终数据,分别估计和预测单变量模型MIDAS(m,K)、多变量模型MIDAS(m,K,p)-AR(p),利用样本内估计结果对我国经历全球金融危机并且采用相应应对策略之后的实际GDP增长率进行预测。

首先与基准模型OLS和ARDL比较发现,引入投资者信心指数后的混频数据模型比未引入的预测精度更高,相应预测模型的均方根残差比值更小;单变量和多变量混频数据模型与基准同频数据模型相比,对我国实际GDP增长率的短期样本内预测结果都表现得更为精确,并且在所有种类的混频数据模型中,单变量混频数据模型的预测精度显然较多变量混频数据模型更差。

其次在多元混频数据模型预测中发现,加入投资者信心指数的混频数据模型对于季度GDP增长率的预测更加稳定和准确,且当加入投资者信心指数的GDP增长率相对偏高,但是总体上不改变我国经济实际的增长方向。2021年第3季度至2022年第2季度的短期预测说明,我国的经济增长率相对偏低。通过单变量MIDAS模型对于季度GDP进行的预测则显示,四个高频解释变量的自身的预测能力是不同的,宏观经济相关的预测变量之中,投资者信心影响到宏观经济的波动,并且我国宏观经济对于投资者信心的反应最敏感。

综上所述,把投资者信心引入到混频数据模型之中,可以在很大程度上提高季度GDP增长率实时预报的稳定性;MIDAS混频模型的预测效果优于ARDL和OLS同频模型,MIDAS模型可对不同频率的数据构建模型,从而充分利用混频数据的信息、有效弥补同频模型导致信息的损失或虚增这一缺陷、提高预测的准确性。若在模型构建时存在混频数据,则应构建混频数据模型,以充分利用数据信息;而不是对混频数据进行转化,而后将转化后的数据构建同频模型。GDP数据是季度或年度数据,而用于预测GDP的数据(如投资者信心)绝大多数都是月度数据;因此,为了增加预测的精准度,可以利用MIDAS混频模型基于月度数据GDP进行预测,从而保证宏观政策的制定更具有实时性和准确性。从上我们得到两点启示。第一,具有前瞻性的投资者信心可以影响宏观经济运行,投资者信心指数表示投资者对于未来的预期,良好的经济环境可以增加投资者信心,促进投资,因此我国政府在制定相关的经济政策的时候,必须要充分考虑到投资者信心的作用。第二,决策人员需要将行为指标和混频模型进行结合,通过这种方式利用混频数据提供的有效信息,更好的把握宏观经济的运行方向,为宏观调控提供重要的参考。