融资融券对我国股票市场价格波动性的影响研究

2022-01-21许天仁

潘 斯 许天仁

(福州理工学院商学院,福建 福州 350001)

一、融资融券的概念

“融资融券”又称“证券信用交易”,是指投资者向具有证券交易所会员资格的证券公司提供担保物,借入资金买入本所上市证券或借入本所上市证券并卖出的行为。对于融资融券的作用,学术界主要形成了三种观点:第一种观点认为融资融券具有稳定市场、抑制市场波动的作用;第二种观点则与第一种相反,认为融资融券对市场不能起到稳定作用,反而会加剧市场波动;第三种观点则认为融资融券对市场的作用不明确,分析结果不同是由模型的设定及变量的选择不同造成的。

二、我国融资融券的整体现状

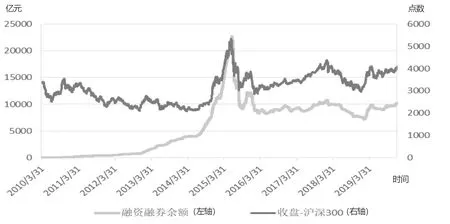

融资融券余额飞速增长的时期是在2010年初至2015年6月中旬;2015年融资融券业务在经过转融通业务持续创新,还有扩大融资融券标的等举措,股票行情随之爆发,出现了井喷状态。融资融券市场余额截止到2015年6月18日抵达最高峰,为2.273万亿元,相比14年6月18日的余额增长了4.5倍之多;这标志着我国融资融券业务发展达到顶峰。

由图1可以看出,缓慢发展阶段的时间段为2010年3月到2012年11月;加速发展阶段的时间段为2012年12月到2014年2月;飞速发展阶段的时间段为2014年3月到2015年6月以及最后的调整阶段的时间段为2015年7月至今,这四大阶段是自我国启动融资融券业务以来可划分的。

图1 融资融券余额

缓慢发展阶段(2010年3月-2012年11月)融资融券余额由最初的0.0659亿元缓慢增长到770亿元;加速增长阶段(2012年12月-2014年2月)融资融券余额由775亿元加速增长到3862亿元;高速发展阶段(2014年3月-2015年6月)融资融券余额由3880亿元快速增长到22730亿元,达到顶峰;调整阶段(2015年7月至今)融资融券余额快速下跌到1.02万亿元,随后在1万亿元上下浮动。

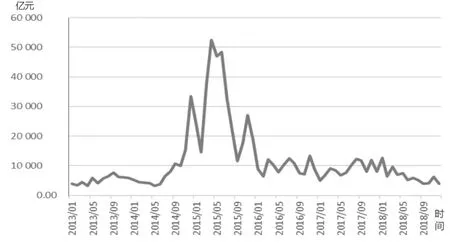

从图2可以看出,我们的股票市场开始发生相对不寻常的时期是2015年,它在经历了极速的增涨过后,便又急剧的下跌。融资融券同股票市场一样,也经历了大波动,融资融券缓慢增长于2015年1月5日之前,随后却在短短几个月内飞速增长,增长到融资融券发行以来的最高峰22730亿元。股票市场与其他一样也有起起落落,所以在涨至最顶峰后便开始下跌。而随着股价的下跌,融资融券随之大幅度的下跌,以至于在不到半个月的时间跌破了20000亿元。

图2 股灾期间融资融券出现断崖式下跌

图3 融资余额与融券余额

在我国开展融资融券业务以来,融资的交易份额远远高于融券,大约每交易183份融资才交易1份融券,两者之间存在着巨大差异。融券的风险更高是造成这种现象的主要原因,我国为控制风险,在政策上限制融券交易,鼓励做多不做空,而且融券在交易时操作本身便比融资更加复杂,券源也比较少,再加上以做多为主也是如今大多数投资者的常态,融券规模较小的因素便由此产生。

三、实证分析

1.数据选取

选取2012年1月到2019年12月的沪深300指数作为A股市场的代表,同时间段的融资融券余额作为样本数据。根据2012年到2019年股票市场的波动程度对数据进行分类处理:(1)股票市场上涨阶段为2012年1月4日到2015年6月18日;(2)股票市场下跌阶段为2018年3月15日到2019年2月1日;(3)股票市场波动较小阶段;在2015年6月19日到2018年3月14日期间。由于本文研究融资融券对股票波动性的影响,故未选取第三个数据区间进行研究。

2.相关性分析及模型构建

(1)上涨阶段(2012年1月4日-2015年6月18日)

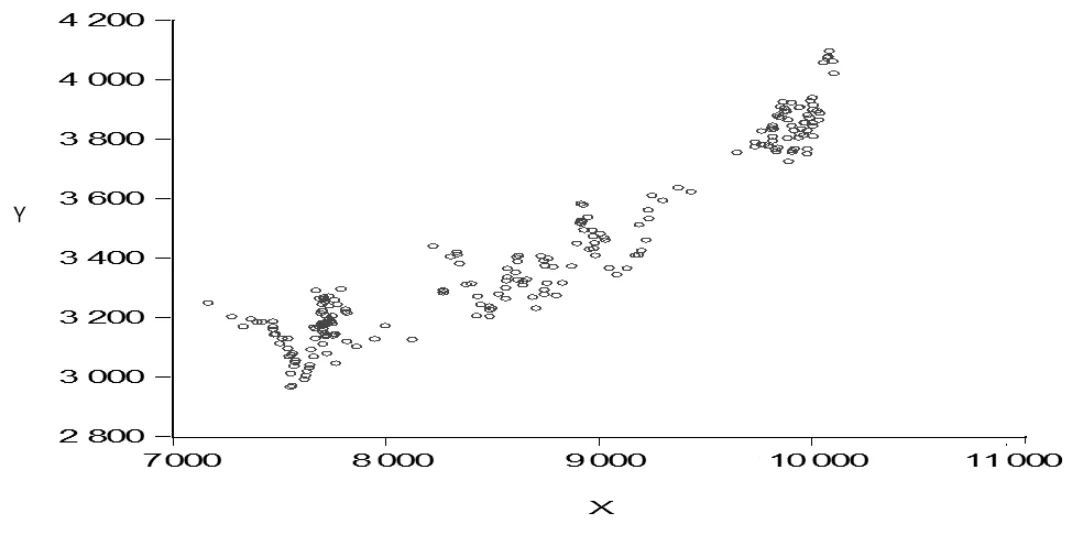

图4中,X轴表示融资融券余额,Y轴表示沪深300指数收盘价。从图中可以看出,两者之间存在线性相关关系,即我国融资融券程度越高,我国沪深300指数收盘价越高。

图4 上涨阶段融资融券余额与沪深300指数

(2)下跌阶段(2018年3月15日-2019年2月1日)

①外涂层。环氧煤沥青具有优异的物理机械性能和抗化学介质浸泡性能,还具有有效电绝缘性和粘结性,同时耐水、耐盐雾、抗微生物侵蚀、抗渗透性、抗杂散电流的优异性能,因此,最适用于管道外涂层材料。

图5中,X轴表示融资融券余额,Y轴表示沪深300指数收盘价。从图中可以看出,两者之间存在线性相关关系,即我国融资融券程度越低,我国沪深300指数收盘价也越低。

图5 下跌阶段融资融券余额与沪深300指数

运用OLS构建回归模型,模型的一般形式: Y=β0+β1X+u

3.实证的分析和结果

对融资融券对股票波动性的影响进行回归分析,将沪深300指数收盘价作为研究标的,回归的结果如表1、表2所示。

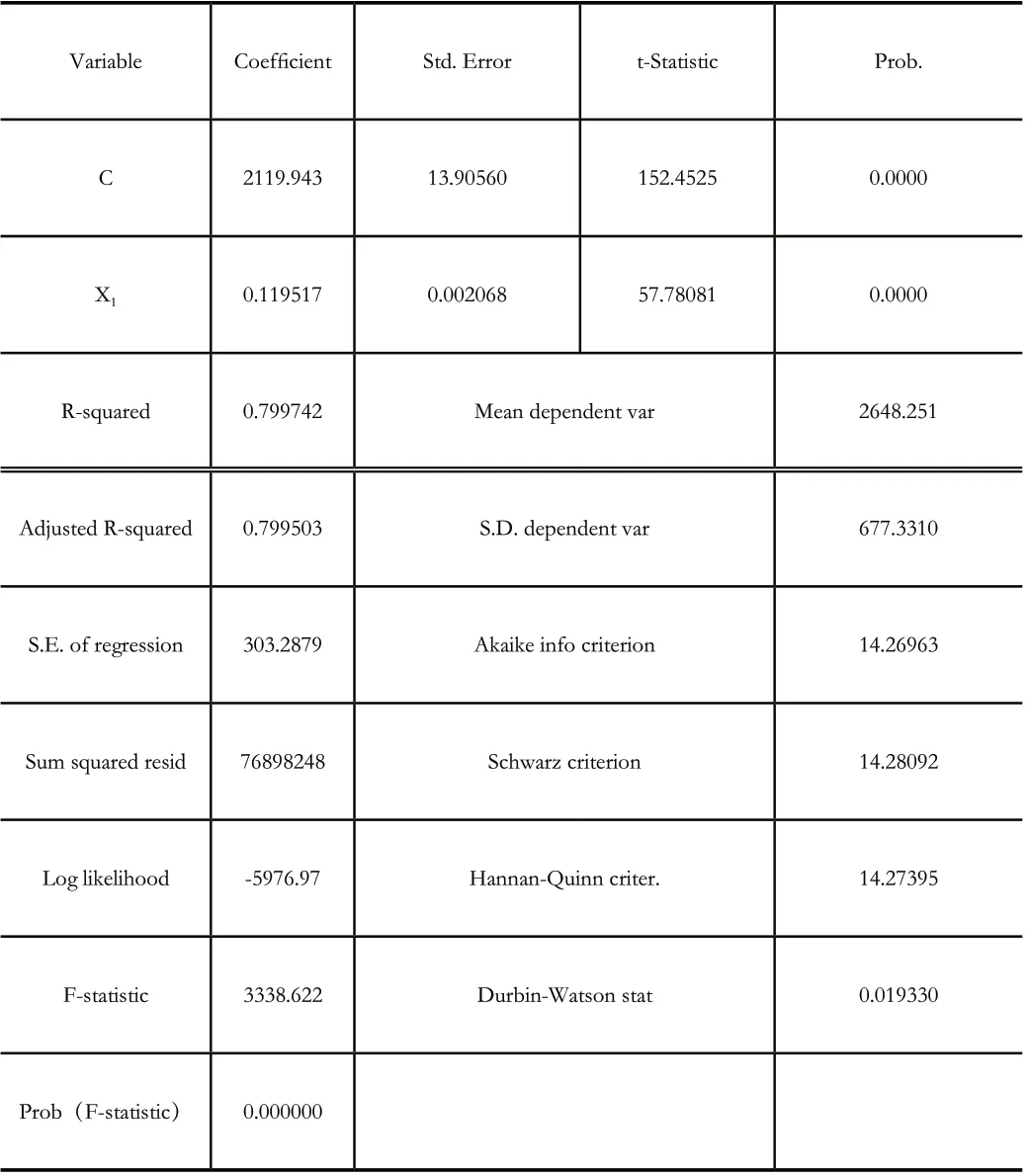

表1 上涨阶段回归结果

表2 下跌阶段回归结果

对表1中数据进行参数估计得回归方程如下:

Yi=2119.946+0.119517Xi

s=(13.90560)(0.002068)

t=(152.4525)(57.78081)

R2=0.799742 F=3338.622

从模型的结果可知,我国融资融券与沪深300指数收盘价呈正相关关系,这意味着每当解释变量融资融券上升1元的时候,被解释变量沪深300指数收盘价上升0.119517亿元,即随着解释变量的增加,被解释变量呈逐步上升趋势。拟合优度检R2=0.799742,说明融资融券与沪深300指数之间的关系该回归方程能够较好地解释,也表明了模型的拟合程度好。

根据上述的回归结果我们可以得到下列表达式:

Yi=775.1134+0.306044Xi

s=(60.00123)(0.006857)

t=(12.91829)(44.63158)

R2=0.901765 F=1991.978

从模型的结果可知,下跌阶段也表明我国融资融券与沪深300指数收盘价呈正相关关系,0.306044是样本回归直线的斜率,这就意味着每当解释变量融资融券余额下跌1元的时候,被解释变量我国融资融券收盘价下降0.306044亿元,即随着解释变量的下跌,被解释变量呈现逐步降低的趋势。拟合优度检R2=0.901765,说明融资融券与沪深300指数之间的关系该回归方程能够较好地解释,表明了该模型的拟合程度好。

结论:融资融券交易在2012年到2019年当中的股票市场大幅度上涨、股票市场大幅度下跌呈现较强的正相关。表明可以通过抑制融资融券业务来平抑股票市场的波动,融资融券业务在合理范围内保持稳定,股票市场可以在一定区间内稳定波动。

四、政策与建议

我国的融资融券对股票的波动性抑制作用有限,这是由于我国资本市场的不完善导致的,同时股票市场上投资者的不理性投资也是导致波动性抑制作用不明显的重要因素。因此我国股票市场,应适当地加大市场的自由度,必要的时候进行政策干预,这样可以使得股票市场更好更健康发展。(1)扩大融资融券交易规模。(2)降低融资融券的准入条件。(3)融资与融券并重发展,缩小融资融券业务规模差距。在保障资本市场安全运行的前提下,做到良性竞争使得市场可以更加稳定健康的发展。