我国肉羊产业“十三五”时期发展回顾及“十四五”趋势展望

2022-01-20潘丽莎

潘丽莎,李 军

(中国农业大学经济管理学院,北京 100083)

“十三五”时期,我国畜牧业遵循绿色发展理念,逐步走上高质量发展道路,整体呈现出持续向好发展,产品市场供给基本充足。这一时期,产业政策进一步调整优化,为畜牧业发展和养殖户增收提供了良好的政策保障,营造了相对稳定的发展环境。“十三五”时期,小反刍疫情继续影响肉羊产业发展,同时,后期发生的非洲猪瘟及新冠肺炎两大突发事件导致国内畜牧业动荡。与生猪、家禽产业相比,肉羊产业在产量和产值上均属于小产业,但其对保证国内肉类供给、增加农牧民收入以及稳定边疆少数民族地区的社会经济稳定等发挥了重要作用。通过回顾“十三五”时期我国肉羊产业整体发展情况,并梳理这一时期产业政策的调整情况,对明确“十四五”时期产业发展方向以及相关政策的制定具有一定的参考意义。因此,本研究首先从生产、贸易、消费、价格和政策5个方面回顾了“十三五”时期我国肉羊产业的发展情况,然后对“十四五”时期产业发展趋势进行展望。

1 “十三五”时期肉羊产业发展情况

1.1 羊肉产量稳步增长,生产能力不断提升 “十三五”时期,我国肉羊产量持续增加,但增速有所放缓。从存、出栏量来看,2015—2020年,我国羊存栏量从31 174.3万只减少至30 655.0万只,降幅达1.7%,年均降低0.3%,而“十二五”时期羊出栏量从29 472.7万只增长到31 941.0万只,提高了8.4%,年均增速1.6%。从羊肉产量来看,2015—2020年我国羊肉产量从439.9万t增长到492.3万t,提高了11.9%,年均增长率达到2.3%,增速较“十二五”时期上升了0.7个百分点(图1)。此外,羊肉在肉类总产量中的比重从5.0%上升至6.4%,表明肉羊产业在畜牧业发展中的地位有所提升。

图1 2011—2020年中国羊肉产量及羊只存、出栏量变动情况

从各省(区)羊肉生产情况来看,“十三五”时期,羊肉产量排名前五的省(区)包括内蒙古、新疆、山东、河北和四川,与“十二五”时期基本相同,其中,内蒙古是我国羊肉生产第一大省(区),2020年其羊肉产量占全国羊肉产量的比重为23.0%,较2015年上升了1.9个百分点;产量排名第二的新疆在2020年的羊肉产量占全国羊肉产量的比重为11.6%,较2015年下降了1.0个百分点。

从产能发展情况来看,2015—2020年,我国羊只出栏率从0.97增长至1.06,表明“十三五”时期,我国羊群周转速度和整体生产水平有一定程度提升。此外,2015—2019年,全国各地区散养肉羊主产品平均重量从43.2 kg增长至44.9 kg,共增长了3.8%,年均增长0.9%,增速与“十二五”时期相近。但与此同时,散养肉羊的养殖成本也从1 002.1元/只增长至1 240.0元/只,增长了23.7%,年均增长5.4%,增速较“十二五”时期下降了3.9个百分点。从规模化程度发展情况看,2020年全国羊养殖综合规模化率为43.1%,仅比2015年上升了6.4个百分点,说明我国肉羊养殖仍然以家庭式散养为主,规模化养殖发展速度较慢,产业的规模经营水平仍有待提高,长此以往无法缓解国内羊肉市场供给偏紧的压力。

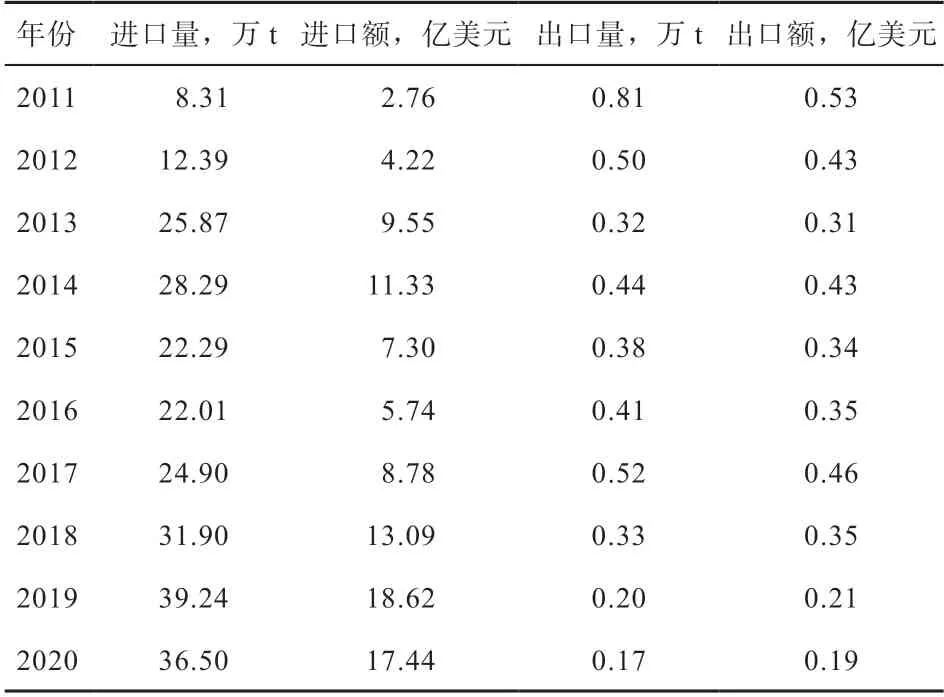

1.2 羊肉进口持续增加,出口下降趋势明显 中国是世界第一大羊肉生产国,同时也是羊肉进口大国。“十三五”时期,我国羊肉进口规模整体有所扩大,出口规模持续缩小。

在进口方面,“十三五”时期,我国羊肉进口量继续增长,从22.3万t增长到36.5万t,提高了63.7%,年均增长10.4%,增速较“十二五”时期下降了21.0个百分点。2020年受新冠肺炎疫情影响,各国对产品进出口限制加强,我国羊肉进口量出现了5年来的首次下降,2020年进口量较2019年下降了7.0%。进口额的变动趋势与进口量类似,从7.3亿美元增长到17.4亿美元,共增长了1.4倍,年均增长率达到19.0%,增速较“十二五”时期下降了17.0个百分点(表1)。“十二五”和“十三五”时期,我国羊肉进口来源变动不大,主要集中在澳大利亚和新西兰,其次为乌拉圭和智利。2020年,从澳大利亚和新西兰两国进口羊肉总量占我国羊肉总进口量的96.7%,而2015年该比重为98.8%。可见,我国对澳、新两国的羊肉进口依存度有所下降。

表1 “十二五”和“十三五”时期中国羊肉贸易情况

在出口方面,“十三五”时期,我国羊肉出口量总体呈下降趋势,从3 759.2 t下降至1 726.4 t,下降了54.1%,年均降幅达到14.4%,较“十二五”时期减少8.1个百分点。出口额的变动趋势与出口量类似,从3 371.9万美元减少到1 937.9万美元,减少了42.5%,年均降幅达到10.5%,较“十二五”时期减少2.9个百分点(表1)。我国羊肉出口历年来规模较小,出口区域也比较集中,主要集中在中国香港、中国澳门和阿联酋、以色列等中东地区。2020年出口到中国香港和中国澳门的羊肉数量占总出口量的95.3%,较2015年增长26.7个百分点。此外,“十三五”时期,我国也开始向柬埔寨、越南等东南亚国家出口羊肉。可见,虽然我国羊肉出口规模整体缩减,但出口市场有所拓宽。

综上所述,我国作为世界第一大羊肉净进口大国,羊肉产品出口竞争力较弱,近年来净进口稳步上升(图2),2020年净进口量为36.3万t,净进口额为17.2亿美元,分别较2015年增长了65.7%和147.7%。

图2 “十二五”和“十三五”时期中国羊肉净进口量及净进口额变动情况

1.3 羊肉总体消费增长明显,但户内消费有所下降 受羊肉价格波动等因素的影响,2016—2019年,我国城乡居民人均户内羊肉消费量有所下降,从1.5 kg/人减少至1.2 kg/人,2019年与2015年数值较为相近,2016年较2015年增长了20.9%;其中,城镇人均消费量下降较为明显,从1.8 kg/人下降至1.4 kg/人,农村居民人均消费量变动不大,稳定在1.0 kg/人左右。2015—2019年,全国居民户内羊肉消费总量从170.8万t增加至173.9万t,增长了1.9%,年均增长0.5%,增速较“十二五”时期下降了3.9%;其中,2016年较2015年增长了21.6%(图3)。从表观消费量来看,“十三五”时期,我国居民羊肉的表观消费量从461.5万t增长到493.0万t,增长了6.8%,年均增长率达到1.3%,较“十二五”时期下降了0.9个百分点;人均表观消费量从3.3 kg/人增长到3.5 kg/人,增长了4.6%,年均增长0.9%,较“十二五”时期下降了0.7个百分点(图3)。

图3 “十二五”和“十三五”时期羊肉消费情况

从肉类户内消费比重来看,“十三五”期间,居民主要肉类消费的结构基本稳定,猪肉和禽肉户内消费量占比最大,2019年分别达到56.3%和31.7%,牛肉和羊肉占比相近,分别达到8.2%和3.8%,四类主要肉类消费量占比分别较2015年增长了-4.6、3.9、-1.3和-0.6个百分点。从肉类消费的区域分布来看,我国羊肉消费主要集中在西部地区,人均户内羊肉消费量排名前三的省(区)分别为新疆、内蒙古和青海,但2019年消费量均较2015年有所下降,降幅分别达到25.6%、7.6%和20.3%。

综上所述,我国羊肉消费整体增加,增速趋缓;受价格等因素的影响,居民羊肉的户内消费量下降较为明显,但考虑到收入的增长会激励居民在户外消费肉类,未来羊肉消费的市场潜力有待进一步挖掘。

1.4 羊肉价格持续升高,周期性和季节性波动明显 从羊肉名义价格的变动情况来看,2015—2020年,羊肉集贸市场价格从61.3元/kg增长至80.6元/kg,增长幅度高达30.2%,年均增长5.6%(图4)。羊肉市场价格波动的因素主要来自于供给和需求2方面,同时,包括疫病风险、消费偏好、国家政策等在内的外部冲击因素也会在一定程度上影响羊肉价格的变动。“十三五”期间,肉羊产业经历了小反刍疫情,之后又发生了非洲猪瘟以及新冠肺炎疫情,造成畜牧业产业震荡,期间羊肉价格总体波动较大。

图4 2015—2020年羊肉月度集贸市场价格情况

具体来说,2015年受小反刍兽疫疫情影响,养殖户纷纷抛售,一时间羊肉市场供给增大,加之经济下行国内消费需求减少等因素影响,羊肉价格下降明显。2014—2017年,羊肉年平均价格从65.4元/kg降至55.9元/kg,降幅达17.0%;到2017年下半年,羊肉价格开始逐渐提升,恢复正常;而到了2018年下半年,非洲猪瘟疫情全面爆发,猪肉价格猛涨,由于猪肉对其主要替代品的价格波动存在明显的传导效应,所以羊肉价格也出现了较大幅度的上涨。2020年,突如其来的新冠疫情极大影响了肉羊的正常生产周期,“人流”和“物流”的阻断也使得羊只出栏时间整体往后推迟,一时间羊肉市场供给不足,加之生猪产业产能尚未完全恢复,羊肉价格在2019年增长的基础之上继续保持高位运行,上半年各月同比增长均在14%以上,直到下半年同比的差距才逐渐缩小。2017—2020年,羊肉年平均价格由55.9元/kg上涨至80.6元/kg,上涨了44.2%;期间,周度价格最高为83.3元/kg,最低为54.3元/kg。

此外,历年羊肉价格的波动都表现出明显的周期性和季节性,通常为1—2月上升,3—6月下降,以及7—12月回升。第一阶段的上升主要由于春节临近,羊肉的需求增加从而使得羊肉价格短期上涨;第二阶段的下降主要由于天气逐渐变暖,羊肉的需求逐渐下降;第三阶段的上涨主要是因为随着天气变冷,羊肉需求增加,带动羊肉价格回暖。

1.5 肉羊相关政策进一步实施,为产业可持续发展保驾护航 当前,与肉羊产业相关的政策主要包括2类,一类是肉羊产业支持保护性补贴,如良种补贴、规模化补贴、机械购置补贴等,还有一类是与肉羊产业相关的资源环境保护政策,如草原生态保护补助奖励政策以及粪污资源化处理等政策。总体来看,“十三五”时期,肉羊产业相关的政策种类未发生较大变动,但政策本身进一步细化,补贴力度进一步加强,为产业发展保驾护航。

1.5.1 产业支持保护性补贴 ①牧区良种推广政策。“十三五”时期,中央财政继续安排资金在内蒙古、四川、云南、西藏、甘肃、青海、宁夏和新疆等8省(区)支持牧区畜牧良种推广,主要对使用良种精液开展人工授精的存栏能繁母羊30只以上的养殖户进行适当补助,以促进肉羊良种推广应用,共同推进肉羊品种改良进程。

②标准化规模养殖支持政策。“十三五”时期,国家继续推动肉羊标准化规模养殖项目建设,保障优质羊肉的稳定生产,由中央财政安排资金,支持内蒙古、四川、西藏、甘肃、青海、宁夏、新疆以及新疆生产建设兵团肉牛肉羊标准化规模养殖场(小区)建设。资金主要用于养殖场和养殖小区的水电路改造、粪污处理、防疫、质量检测等配套设施建设等。

③农机购置补贴政策和农机报废更新补贴试点政策。“十三五”时期,国家继续在全国所有农牧业县(场)单位实施农机购置补贴政策,补贴机具种类由各省结合实际从全国范围中确定,具体实施方式包括自主购机、定额补贴、先购后补、县级结算、直补到卡(户),补贴额按照同档产品上年市场销售均价进行测算。同时,继续实施农机报废更新补贴政策,对报废老旧农机给予适当补助。

④牛羊调出大县奖励。2015年,财政部制定了《生猪(牛羊)调出大县奖励资金管理办法》,要求将牛羊调出大县奖励资金按因素法分配到县,分配因素包括过去3年年均牛羊调出量、出栏量和存栏量,各个因素的权重分别为50%、25%、25%。奖励资金对牛羊调出大县前100名给予支持。“十三五”时期,国家继续对牛羊调出大县奖励和省级统筹奖励资金,促进地区牛羊生产流通和产业发展。

⑤动物防疫补助政策。“十三五”时期,国家继续实施动物防疫补助政策,主要包括强制免疫补助、动物疫病强制扑杀补助和养殖环节无害化处理补助三大类,各省在具体实施中根据实际情况细化标准和统筹使用资金。

⑥粮改饲政策。“十三五”期间,国家继续在试点区域内实施粮改饲政策,重点支持东北地区和北方农牧交错带扩大实施规模,补助对象为规模化草食家畜养殖场户或专业青贮饲料收贮合作社等新型农业经营主体,主要选择玉米种植面积大、牛羊饲养基础好、种植结构调整意愿强的县进行整体推进,推动种植结构的调整。

1.5.2 产业相关资源环境保护政策 草原生态保护补助奖励政策。该政策要求草原地区实施禁牧和按照草畜平衡标准放牧,所以对牧区肉羊产业发展影响极大。从2011年起,国家在8个主要草原牧区省(区)和新疆生产建设兵团全面建立草原生态保护补助奖励机制,2012年将全国13省(区)所有牧区半牧区县全部纳入政策实施范围。2016年,国家启动了新一轮草原生态保护补助奖励政策。在第二轮政策实施中,禁牧补助标准由每年每公顷90元提高到了每公顷112.5元,草畜平衡奖励由每年每公顷22.5元提高至每公顷37.5元,取消了第一轮政策中每年每户500元的生产性补贴,同时在5省实施“一揽子”政策和绩效评价奖励。各省区依据国家标准,可以制定各地符合实际的具体标准。随着政策实施力度的不断加大,草原畜牧业生产方式加快转变,在一定程度上缓解了草场的退化。

畜禽粪污资源化处理。“十三五”时期,国家继续组织实施畜禽粪污资源化利用项目,项目资金主要用于支持畜禽粪污收集、贮存、处理、利用等环节的基础设施建设。2019年,中央财政和中央预算内投资总共安排97亿元用于支持畜牧大县整县推进畜禽粪污资源化利用,新支持304个畜牧大县提升基础设施条件,实现了畜牧大县全覆盖。

2 “十四五”时期肉羊产业展望

2021年中央一号文件重点提到要“积极发展牛羊产业”,这为“十四五”时期的肉羊产业发展定下了良好的基调。同时,2021年农业农村部在《推进肉牛肉羊生产发展五年行动方案》中要求“促进肉牛肉羊生产高质高效发展,增强牛羊肉的供给保障能力”,而这一方案也将成为对“十四五”时期肉羊产业发展具有指导性意义的重要方案。

2.1 羊肉产量将保持增长,增速继续变缓 随着肉羊产业产能稳步提升,“十四五”时期羊肉产量将继续增长。在牧区,随着牧民向非农产业转移,草地流转会加快,在草原可承载条件下的肉羊规模化程度会继续提升。在农区和半农半牧区,肉羊规模化养殖的趋势会增强,养殖场在羊场布局、设施配备建设、良种选择、投入品使用、卫生防疫等方面的标准化程度会取得一定进展。在国家政策的大力扶持下,在肉羊优势产区会出现更多肉羊产业集聚区,肉羊养殖、工业化饲草料生产、现代化肉羊屠宰加工、高效化市场营销和生产服务等一二三产业融合发展的格局将逐渐形成。但是,考虑到肉羊养殖成本的持续上涨,国家生态环保政策压力的不断加大,全球气候变暖背景下极端天气可能频发,加上重大疫病有爆发的可能,所以肉羊养殖规模扩大的空间较为有限,整体增速将放缓。

2.2 产业规模化程度将加速发展,小规模养殖户面临市场风险加大 近年来,我国肉羊产业规模化程度发展较快,加之新型经营主体不断发展,各类合作经营模式不断涌现,肉羊产业经营模式也日趋多样化。2020年,我国羊养殖综合规模化率已达到43.1%,较2019年提升了2.4个百分点,是“十三五”时期增长最为明显的一年。肉羊产业的规模化、标准化发展是市场需求引导下产业发展的必然趋势。主要原因在于:第一,规模户获取信息能力、生产效率以及抵御风险能力较小规模散养户高,目前国内羊肉市场价格波动较大,散户和小规模养殖户面临的市场风险进一步加大。第二,随着我国居民收入水平的提高和膳食结构的调整,消费者对肉制品品质的要求日益提高,尤其是对一些品牌化产品的购买意愿有所增强,而散户或小规模户生产经营较为传统粗放,产品品质短时间内难以提升,所以其产品在市场上的竞争力将减弱,获利空间也将逐渐缩小。第三,国家对规模养殖的扶持力度加大,规模户的竞争优势进一步增强。第四,在环保政策约束下,环保、检疫验收不达标的散户或小规模户无法满足要求将逐渐退出市场,这也将在一定程度上将推动我国肉羊产业的规模化发展并进一步提高产品质量。

2.3 进口羊肉总体增长,但羊肉出口规模或将进一步缩减 历年来中国羊肉的进口来源都较为稳定,也比较集中。作为我国最主要的两个羊肉进口来源国,新西兰和澳大利亚均与中国签订了自由贸易协定。根据中国-澳大利亚自由贸易协定以及、中国-新西兰自由贸易协定,2016年我国从新西兰进口羊肉的关税已经降为0,到2021年澳大利亚进口羊肉关税降为0,可见澳、新两国进口羊肉的价格优势将进一步增强,我国羊肉进口规模将有所扩大,可以弥补一部分国内羊肉市场供给的不足。但是,受降水等气候条件的制约,澳、新两国本国的羊肉产量增长受限。此外,虽然国内消费者对进口羊肉有一定的偏好,但是“冻肉化鲜”与新鲜肉口感差异较大,进口羊肉无法真正替代国内新鲜羊肉。所以预计“十四五”时期我国羊肉进口规模稳中有增,但易受国内外政治环境以及疫情全球流行等不确定因素的影响。

从羊肉出口看,中国虽是羊肉生产和消费的大国,但自给能力不足,更多依赖进口。我国羊肉出口规模比较小,产品比较单一,以山羊肉为主,而且羊肉出口的主要贸易对象并非世界主要的羊肉消费国(地区),出口市场较为局限。我国羊肉在价格和成本上具有绝对优势,但是在质量、生产技术等非价格因素方面处于劣势。所以总体而言,预计“十四五”时期我国羊肉出口量将不会发生较大变动,可能会有所下降。

2.4 羊肉消费量缓慢增加,消费需求将不断升级 预计“十四五”时期,我国羊肉消费量将进一步增长,但增长较缓。原因在于:第一,羊肉具有正向收入弹性,“十四五”时期我国居民收入水平将保持增速,居民人均羊肉消费数量也随之增加。加之消费渠道和模式多样化,居民在外就餐食用羊肉的比例将进一步提升。虽然近年来羊肉价位保持高位运行,在一定程度上抑制了羊肉消费,但随着产能的持续提升,之后羊肉价格将有所下降,人均羊肉需求量有增长潜力。第二,未来我国人口总量将进一步增加,城市化率不断提高,加之城市居民在肉类消费上可能对农村居民会起到“示范效应”进而提高农村居民的羊肉消费水平。第三,随着消费者消费理念不断升级,消费者对于绿色、有机、无污染、可溯源羊肉的需求将有更大增长,他们更加追求更优质的产品、更专业的服务以及创新的生活方式。由于产品市场进一步细分,高端羊肉市场发展较快,消费者对高品质羊肉产品的需求将进一步得到满足。冷链物流技术的突破发展也使得国内生鲜羊肉产品的运输能力显著提升,运输成本相应下降。生鲜电商、超市羊肉产品专柜、社区专卖店等迅速发展,羊肉线下线上产品销售渠道逐渐多元化。第四,我国居民的肉类消费以猪肉和禽肉为主,且近年来禽肉增长较快,而牛羊肉消费的偏好相对稳定。当前非洲猪瘟带来的负面影响已经基本消散,猪肉市场供给已经恢复正常,羊肉消费的替代作用减弱,所以消费总量增长不会太快,且消费比重将保持在一个较为稳定的水平。

2.5 羊肉价格继续波动,但仍保持相对高位 由于国内羊肉市场供需趋紧的状态在短期内无法发生根本性改变,所以在猪肉价格整体回落的情况下,预计羊肉价格也将会回落到一个相对较高的点。虽然2014年我国羊肉价格开始下降,2015和2016年2年羊肉市场持续低迷,养殖场户的利润下降幅度很大,很多养殖场户不堪亏损退出了肉羊养殖行业。但随着羊肉市场回暖,未来肉羊养殖场户面临的严峻形势将有所缓和,但也不会立即恢复到历史最高水平,未来羊肉价格会略有下降但总体还将保持高位运行。其主要原因在于:第一,随着生态保护工作深入推进,畜牧业发展面临着养殖用地狭小、环保审批费用较高等压力,以及养殖环节投资大、成本高、风险大、利润少等新难题,受到养殖环节成本上涨以及极端天气和突发事件的影响,产业产能增长有限,羊肉价格上涨的空间依然存在。第二,消费者肉类消费偏好较为稳定,羊肉对于猪肉的替代效应在进一步减弱。随着生猪产能的不断恢复,猪肉价格不断下降,羊肉价格也随之下降。第三,国际羊肉出口能力有限,进口羊肉对国内价格影响有限。虽然越来越多质优价廉的澳、新羊肉产品进入国内市场后会对国内羊肉价格造成一定的影响,但这些出口国的生产也受到本国的干旱等自然因素制约而产出有限,加之目前我国羊肉的自给率基本都在92%以上,所以进口羊肉对国内羊肉价格的影响比较有限。