聚酯原料小幅上涨 指数小幅上升

2022-01-20

2021 年12 月27—31 日商务部“中国·盛泽丝绸化纤指数”一周点评

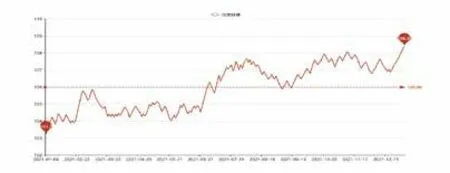

据对350 家被采价单位反馈的数据监测分析,本周商务部中国·盛泽丝绸化纤指数小幅上涨。其中,化纤总指数收盘于103.08 点,与上周相比上升了0.8 点;化纤面料价格指数小幅上升,收盘于101.08 点,与上周相比上升了0.81 点;化学纤维价格指数小幅上升,收盘于108.38 点,与上周相比上升了0.86 点。本周蚕茧丝绸类产品价格指数小幅上调,收盘于107.8 点,与上周相比上升了0.08 点。

图1 盛泽市场化纤类产品价格指数

化纤面料市场行情分析

本周化纤面料价格指数小幅上升,收盘于101.08 点,与上周相比上升了0.81 点。

里料情况:本周市场成交量与上周相比基本持平,从里料常规平纹织物市场价格走势看,具有代表性的170T 涤塔夫和170T 半弹春亚纺价格分别为1.10 元/米、1.30 元/米,维持上周价位水平。而五枚缎、色丁价格走势呈现“稳中有落”行情,主要是受涤纶有光FDY 丝价格下行的影响。仿塔夫价格与上周相比持平。喷水美丽绸、舒美绸、斜纹绸在本周内成交量有不同程度的降幅。提花里料类尤其是黑丝布在本周内销量尚可,主要用于箱包等生产所需。特丽纶布料在本周市场成交量出现上升,主要得益于下游浴帘布、绣花窗帘的需求有升。针织经编网眼里料市场销量出现小升行情,而价格走势平稳,其中“吸湿排汗网眼布”以其靓丽迷人的外观吸引了众多客商驻足,织物采用网眼组织在经编高速织机上交织而成,染整工艺别具匠心。其布面幅宽为150cm,每米布约重120 克,现市场每米售价5.80 元上下,颜色多达近20 种,网眼形状70 多种,面市不久,问津者日众。目前喷水织造的里料产销率略显不平,但是坯布库存压力上升,2021 年社会存量与上年同期相比略高一些。估计下周里料市场还将以弱市调整行情为主。

面料情况:本周休闲面料销售有所升温,而价格变化不大,面料整体交易畅、淡相间明显。旺销的产品主要以仿记忆、SPH 等面料较为好销。喷气类产品产销除了直贡布等动销之外,其他品种不温不火。市场上主流的春亚纺、桃皮绒出货量一般,色丁系列目前产销两旺,其中,弹力色丁盛泽市场上销售走势呈量升价平态势。该面料以涤纶FDY 大有光50D×(DTY75D+氨纶40D)为原料,采用缎纹组织在喷织机交织而成,由于经纬丝采用大有光丝,使布面具有魅力,以轻薄、柔顺、弹性、舒适、光泽等优势在近期面料市场占领了一席之地。该面料幅宽144cm,现市场白坯价4.80 元/米左右。该面料用途广阔,不仅可制作休闲裤、运动装、裙装、套装等,还是床上用品的佳料。另据了解,宽幅(2 米以上)弹力色丁颇受欢迎,目前市场供不应求,主要用于家纺装饰。针织经编面料的荧光布、短毛绒市场销售尚可,而氨超柔绒等市场依然滞销。锦纶丝交织面料近来销势一般,其中,尼丝纺系列出货不畅。本周内外销定单不多,内需拉动不大,市场人士对面料市场有所看淡。预计整个面料市场销量难以提升,滞销涤纶长丝面料品种价格将面临回调的趋势。

从商务部盛泽指数可以看出,下游织造企业开机率小幅下降。近期内销订单骤降,外销市场订单也逐渐疲软,相比上周整体走货数量下降。在开工率稳定的情况下,坯布库存继续上升。目前盛泽地区织造开工率小幅下滑至71%左右;市场走货一般,整体坯布库存上升至33.5 天左右。

化纤原料市场行情分析

本周化学纤维价格指数小幅上升,收盘于108.38 点,与上周相比上升了0.86 点。

图2 盛泽市场化学纤维价格指数

OPEC+将于1 月4 日举行会议,决定是否在2 月继续增产。消息人士表示,因奥密克戎病毒引发的需求担忧有所缓解,且油价回升,OPEC+可能会在下周的会议上坚持现行的每月小幅增产40 万桶/日的政策。此外,在美国新冠确诊病例创新高的情况下,EIA 显示截至12 月24 日当周的美国原油及成品油库存均超预期大降,显示疫情肆虐下美国需求依然强劲,继续提振油价。截至12 月30 日收盘,纽约商品交易所2022 年2 月交货的轻质原油期货价格上涨0.43 美元,收于每桶76.99 美元,涨幅为0.56%;2022 年2 月交货的伦敦布伦特原油期货价格上涨0.09 美元,收于每桶79.32 美元,涨幅为0.11%。

PTA 方面,本周PTA 价格持续上涨。聚酯厂家有减产行为,负荷回落,长丝利润欠佳,终端订单跟进不足,部分工厂放假。短期PTA 供需偏弱,不过随着油价反弹,PTA 成本抬高,预计下周偏强震荡。

涤纶长丝方面,本周涤纶长丝持续微幅上涨。随着聚酯原料价格提升,涤纶长丝已基本接近成本线,后期降价空间被限制,下游适量采购等待节后市场。

开工率方面,PTA 平均开工率在73.1%,较上周上升4.5%;实时开工率在73.1%,实时有效开工率为80.8%。聚酯方面,聚酯平均负荷下降0.1%至85.2%。织造方面,坯布走货数量减少,近期织造开机率与上周相比没有变化,维持在71%左右。

产销方面,本周市场涤丝厂家进行促销,产销一日走高,但补仓过后下游退市,处于备货饱满状态,厂家促销后价格再次回调,产销整体偏弱,整体产销在5—6 成。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在18—28 天;具体产品方面,POY 库存至18—21 天,FDY 库存至18—19 天附近,而DTY 库存则至19—27 天。

蚕茧丝绸市场行情分析

本周蚕茧丝绸类产品价格指数小幅上调,收盘于107.8 点,与上周相比上升了0.08 点。

本周盘面生丝小幅收红,现货面上,工厂加大汇款力度,以积极回笼资金为主,价格维持稳定水平。