绿色债券对我国环保产业发展的效应研究

——基于贴标绿色债券和非贴标绿色债券的比较

2022-01-08冉雪苗

冉雪苗

(重庆工商大学,重庆 401520)

党的十九届五中全会提出,要将“推动绿色发展、促进人与自然和谐共生”纳入“十四五”时期经济社会发展的重要任务之一。要提升我国绿色发展能力,绿色环保产业的壮大必不可少。绿色环保产业作为绿色发展的支撑产业,能够同时兼顾经济收益和环境效益,是我国经济发展的新增长点。环保产业的发展壮大需要绿色金融这一“绿色助推器”,而绿色债券作为环保企业外部融资的重要工具,能够通过直接金融市场引导资源配置,拓宽绿色环保企业融资渠道,是提升我国经济绿色发展能力的重要抓手,代表我国向“生态文明”系统转型迈出了重要一步。

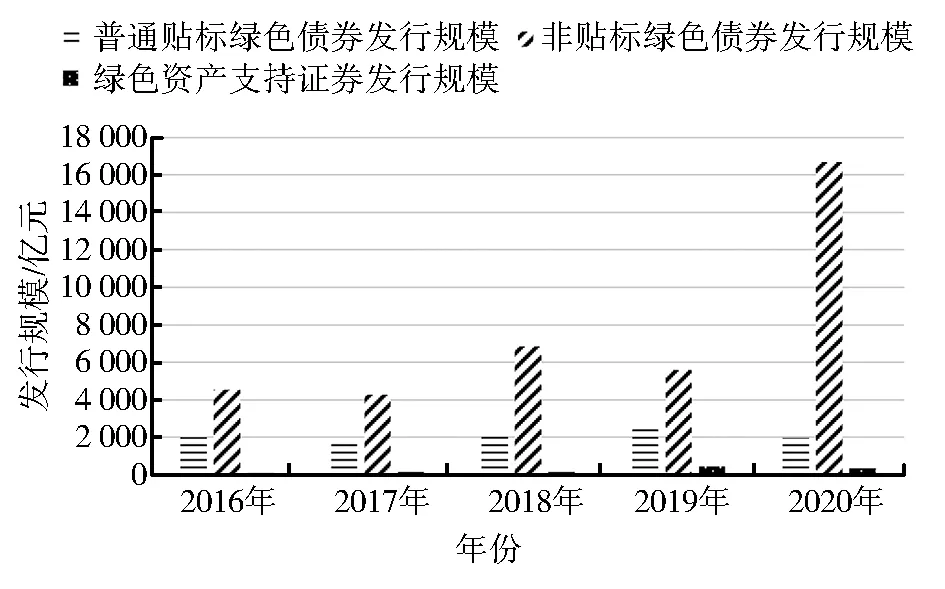

绿色债券于2007年进入全球资本市场。2013年,随着私营部门的逐步进入和全球市场的广泛参与,绿色债券呈爆发式增长,其发行框架日渐完善,分类标准逐步细化。2015年,绿色债券开始出现在中国债券市场。此后,绿色债券在我国政策支持下快速发展,到2020年底,我国境内贴标绿色债券全年发行规模达到2 786.62亿元,非贴标绿色债券实际投向绿色产业达到1.67万亿元,如图1所示。

图1 2016—2020年中国境内绿色债券发行情况

然而,我国绿色债券尤其是贴标绿色债券市场发展时间较短,且仍以国家政策为主要驱动力,尚未形成持续有效的市场动力,能否有效支持并壮大环保产业是各界关心的焦点问题。本文通过研究自贴标绿色债券发行以来,绿色债券对环保产业发展的影响效应,旨在探索绿色债券和环保产业发展之间的内在联系,检验我国贴标绿色债券的实践成效,为相关政策部门提供一定参考。

一、文献综述

自20世纪末“绿色金融”概念提出以来,国内外学者对绿色金融与人类可持续发展之间的关系做了大量研究。部分研究证明,绿色金融在一定程度上有助于保护和改善生态环境。近年来,绿色金融工具不断丰富与创新,国内外学者开始着重研究绿色信贷、绿色债券、绿色保险、绿色信托等细化金融产品与环保产业发展、产业结构优化、经济绿色转型、企业技术创新等之间的关系及其作用机理。王玉婧和江航翔(2017)提出应以绿色投资助推环保产业发展。张伟和芦雨婷(2018)探讨了绿色信贷、绿色债券、绿色租赁等绿色金融产品推动工业绿色化转型的路径及成功案例。徐胜等(2018)、钱水土等(2019)利用灰色关联模型验证了绿色信贷与产业结构升级之间存在相关关系。裴育等(2018)、何凌云等(2019)分别研究了绿色信贷投入对绿色产业发展和环保企业技术创新的促进作用。林德简等(2018)认为,以资本市场为主导的直接金融体系比以银行信贷为主导的间接金融体系对环保产业发展的支持作用更显著。傅京燕和刘玉丽(2020)指出发行绿色债券可缓解企业绿色转型升级过程中的融资难题。凌玲等(2020)提出,金融业与环保产业之间的关联越来越紧密,居民对环保产业的消费占比有上升趋势。苏任刚等(2019)发现,由于绿色产业的发展风险大、周期长,传统的融资模式尚未能为绿色产业发展提供有效的服务。秦菽檬等(2019)研究发现,贴标绿色债券出现后,绿色低碳产业股票市场与绿色债券市场之间的相关性增强,出现了尾部风险溢出效应。Scott Breen和Catherine Campbell(2017)指出,由于承诺应对气候变化,越来越多的绿色建筑和恢复性项目将寻求资金,对绿色债券需求很高。Nanayakkara和Colombage(2019)则指出,绿色债券的绿色标签能够为发行人提供通过发行绿色债券筹集资金的激励。

综上所述,不同方法研究的结果均表明绿色金融产品在一定程度上能够促进节能环保产业良性发展,但是在研究绿色债券市场与环保产业发展时,大多数学者还未思考自2016年贴标绿色债券发行以来的变化,对不同类型绿色债券的投放与环保产业发展之间的关系研究也略显不足。为此,本文在相关研究的基础上,将绿色债券细化为贴标绿色债券、非贴标绿色债券以及绿色资产支持证券,利用灰色关联度模型,分析不同的绿色债券品种对环保产业的发展是否均具有正向催化作用,以及贴标绿色债券的绿色标签对引导资金流向环保产业并推动其发展是否具有明显的优势,并提出相关建议。

二、绿色债券推动环保产业发展的机理分析

(一)环保产业发展现状

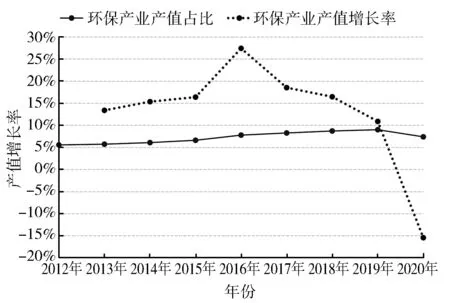

据统计数据计算,我国环保产业产值占GDP的比重从2012年的5.55%增加至2019年的8.95%,增长了3.4个百分点;尤其是在2016年贴标绿色债券发行后,当年环保产业的产值明显增加,增长率从2015年的16.37%跃增到2016年的27.41%,2020年因受疫情影响,环保产业呈现负增长,如图2所示。

图2 2012—2020年我国环保产业发展情况

(二)绿色债券推动环保产业发展的机理分析

1.为环保产业提供所需资金。Marxism的社会再生产理论提出,生产规模扩大的基础是资本积累。资本积累即增加储蓄,根据西方经济学投资储蓄恒等式,投资也因此增加,从而扩大产业的规模,并提高其生产效率。R.Mckinnon和E.R.Shaw的金融深化理论也提出通过资本市场的自由化促进资本的流动和投资,从而促进产业发展。W.Goldsmith的金融结构理论证明,“以初级证券和次级证券为形式的金融上层结构加速了经济增长……为资金转移到最佳的使用者手中提供了便利。”绿色债券作为资本市场的交易对象,能够促进储蓄转化为资本,加速资本积累过程,将社会闲置资金转移到生产领域,扩充环保产业成长所需的资本。

2.降低环保产业融资成本。Rajian和Zingales(1998)通过实证分析金融发展与产业增长之间的关系,发现金融发展通过降低企业的外源融资成本促进产业增长水平。绿色债券作为直接融资工具,能够提供直接面向环保企业需求的资本,提高资本配置的有效性,降低环保企业融资成本。

3.促进产业结构优化和产业整合。Marco Darin和Thomas Hellmann (2002)指出,金融机构既能促进新兴产业成长,也能加速夕阳产业走向衰退,从而优化产业结构。Fratzscher等(2007)也证明,完善的金融体系能加速创新力转化为生产力,促进资本从夕阳行业向新兴行业转移。环保产业属于战略性新兴产业,能够得到国家的政策支持,具有发展潜力,而绿色债券市场能够通过资本在产业间的有效配置优化产业结构,引导资源向环保产业转移,使技术、资本等形成新的凝聚。

资本市场通过加速资本积累、提高生产效率、优化产业结构等方式促进产业发展,充当着激活产业发展机能的催化剂。绿色债券作为资本市场最广泛的交易对象,是我国环保企业未来进行外部融资的重要工具。就目前而言,绿色债券和环保产业均处于发展上升期,2016年贴标绿色债券的发行使环保产业当年增速大幅增加,但到了2019年环保产业产值增长率已回落至10.88%,2020年受疫情影响,该数值下降为-15.45%,虽然贴标绿色债券政策性效果明显,但尚未形成可持续发展的市场机制。在此背景下,仍需深入探究贴标绿色债券对环保产业发展的推动力度。

三、模型构建与变量选取

(一)绿色债券发行量与环保产业产值的灰色关联分析

由于我国各类绿色债券产品发行时间较短,相关的统计数据较少,难以进行回归分析,而灰色关联分析对样本量的多少和规律均无过多要求,故选用灰色关联模型进行实证分析。灰色关联模型主要通过对参数的相关关系进行测度,通过分析系统中参数序列的几何形状相似程度判断序列间相关关系的大小。

首先,确定参考序列和比较序列:

参考序列记为Z0(k)={Z0(1),Z0(2),…,Z0(k)},k=1,2,…,n,其中,k表示不同时刻。

比较序列记为Zi(k)={Zi(1),Zi(2),…,Zi(k)},i=1,2,…,m;k=1,2,…,n。

其次,采用无纲量化对上述原始序列进行规范化处理,使不同数据之间具备可比性。通过采用初值化方法进行处理,处理方式如下:

再求参考序列D0(k)与比较序列Di(k)之间的差序列:

Δi(k)=|D0(k)-Di(k)|,i=1,2,…,m;k=1,2,…,n

Δi(k)={Δi(1),Δi(2),…Δi(k)},i=1,2,…,m

其中,i=1,2,…,m;k=1,2,…,n。

最后,计算参考序列和比较序列之间的灰色关联系数:

其中,λ为分辨系数,一般情况下,λ的取值范围为[0,1],这里取值0.5。

那么,灰色关联度表示为:

(二)变量选取与数据来源

根据《绿色债券发行指引》,绿色债券所募集资金主要用于支持绿色循环低碳发展等符合条件的项目。绿色债券又分为普通贴标绿色债券、非贴标绿色债券、绿色资产支持证券等。贴标绿色债券指被贴上“绿色”标签的专项债券,所募集资金指定用于气候或环境受益项目。非贴标绿色债券则是指该种债券未经过绿色贴标但实际投资方向为绿色项目。我国非贴标绿色债券发行数量远超贴标绿色债券发行数量,在一定程度上代表了绿色债券市场的潜在融资需求以及实际产业投资方向。而绿色资产支持证券是绿色债券的创新产品之一,为绿色债券市场注入了创新活力。

因此本文选用普通贴标绿色债券比率、绿色资产支持证券比率和非贴标绿色债券比率反映绿色债券市场发展程度,指标数据来自Wind数据库及中央财经大学绿色金融国际研究院;用环保产业产值占GDP的比重作为表示环保产业发展程度的指标,指标数据来源于Wind数据库、国家统计局和中国环境保护产业协会,如表1所示。由于贴标绿色债券在我国的发展始于2016年,为保证统计数据的可比性,选择2016年1月1日至2020年12月31日期间的样本数据。

表1 灰色关联分析各变量定义

四、实证分析

对各类绿色债券比率与环保产业产值比重进行灰色关联分析,首先确定参考序列为环保产业产值比重,比较序列分别为普通贴标绿色债券比率、绿色资产支持证券比率、非贴标绿色债券比率,对原始数据进行无纲量化处理,得到:

Z0=1.000 0,1.063 1,1.120 5,1.152 6,0.950 5

Z1=1.000 0,1.126 9,1.029 3,1.014 8,0.584 7

Z2=1.000 0,2.568 1,2.283 2,5.252 8,2.907 0

Z3=1.000 0,1.104 3,1.489 6,1.015 7,2.176 4

再分别计算标准化数据的灰色关联系数和灰色关联度,计算结果如表2所示。其中,τ1=0.662 5,τ2=0.612 0,τ3=0.742 4。

表2 灰色关联系数和灰色关联度

实证结果显示,环保产业产值比重与绿色债券比率存在弱相关关系。根据表2可知,τ3>τ1>τ2,说明环保产业产值比重与非贴标绿色债券比率的灰色关联度最大,即环保产业与非贴标绿色债券的关联性最强;环保产业产值比重与绿色资产支持证券比率的灰色关联度最小,表明环保产业与绿色资产支持证券产品的关联性最弱;环保产业产值比重与普通贴标绿色债券比率的灰色关联度介于两者之间。

由上述实证结果可知:第一,环保产业产值比重与绿色债券比率存在弱相关性,且与不同类型的绿色债券比率均有一定的几何相似性,表明环保产业的发展与绿色债券的投放存在相关关系,但与不同类型绿色债券之间的相关性存在差异;第二,根据计算所得的三个灰色关联度之间的差距表明,环保产业产值占比序列的变动与非贴标绿色债券比率序列的协同性更高,即更广泛的发行非贴标绿色债券将最有利于环保产业的发展;第三,环保产业产值占比与普通贴标绿色债券比率和绿色资产支持证券比率的关联度依次减弱且相差无几,说明两者对环保产业发展的支持力度相差不大,贴标绿色债券的绿色标签对引导资金流向环保产业并推动环保产业发展并不具有优势。

五、结论与建议

本文利用灰色关联度模型证明了环保产业的发展与绿色债券存在弱相关关系。在将绿色债券分为贴标绿色债券、非贴标绿色债券、绿色资产支持证券后发现,环保产业与不同绿色债券产品的相关性存在差异,贴标绿色债券的绿色标签对引导资金流向环保产业并不存在明显优势。本文在实证分析结果的基础上提出相关建议。

一是提升贴标绿色债券整体发行量。贴标绿色债券对环保产业支持力度不足的一个主要原因在于发展规模较小。我国贴标绿色债券出现时间短,与非贴标绿色债券相比,其发行规模仍然偏小,2020年其发行量占债券市场总量的比重不足0.6%,对环保产业发展的支撑力度有限。因此,贴标绿色债券还有巨大的市场发展空间。

当前我国环保产业处于成长期,对国家政策依赖性仍然较大,市场要发挥作用还需进一步依靠政策驱动。因此各地方政府可以通过向当地贴标绿色债券发行者提供担保、差别贴息等方式,提高市场主体发行贴标绿色债券的意愿,增加贴标绿色债券市场容量和有效性,使其真正成为引导社会资金流向环保企业的中坚力量。

二是优化普通贴标绿色债券发行主体结构和品种结构。2019年的数据显示,贴标绿色金融债券的发行量同比下滑35%,包括公司债、企业债、中期票据在内的绿色非金融债发行量已经超过金融债,贴标绿色非金融债的优势逐渐凸显,特别是公司债的发行数量达到金融债的两倍,发行规模也基本与其持平。公司债、企业债等非金融债是贴标绿色债券市场未来的发展趋势,建议鼓励更多非金融机构参与到贴标绿色债券市场中,进一步优化和完善贴标绿色债券发行主体结构和品种结构,激发市场活力,提升绿色债券市场服务实体经济能力,形成环保产业发展和贴标绿色债券市场相互促进的良性循环。

三是保证贴标绿色债券质量。由于贴标绿色债券在审批、利率等方面具有一定的优势,一些企业受利益驱使,没有考虑企业实际情况盲目发行贴标绿色债券,或为了满足发行条件过度美化包装,影响了贴标绿色债券质量。因此建议在开启发行贴标绿色债券审批“快车道”的同时,要在更长时间范围内考察企业的发行条件,杜绝企业因趋利性而盲目发行贴标绿色债券。

四是加强贴标绿色债券和非贴标绿色债券资金投向指引,优化投资结构。处于成长期的行业往往发展的不确定性较大,资金来源不稳定,载体企业进出行业较为频繁,因此对环保行业而言,绿色债券的资金投向至关重要,决定着行业的发展前景和方向。目前而言,所有绿色债券均表现为短期收益导向,在发展初期容易导致环保产业内部发展不均衡。因此,建议在此阶段对不同的支持项目采用差别化贴息等方式引导社会资金均衡投资,优化投资结构,促进环保产业全面均衡发展。

五是加快非贴标绿色债券的“贴标”进程。我国非贴标绿色债券的发行量远超贴标绿色债券,这些非贴标绿色债券目前仍然缺乏足够的信息披露,难以判断其绿色属性,无法明确其募集资金投向,让投资者无法放心将资金投入这些“不透明”的绿色债券,造成市场阻力。而实证结果也表明,细化后的各种贴标绿色债券比率与环保产值比重的关联度均高于非贴标绿色债券,与非贴标绿色债券相比,贴标绿色债券各品种的绿色标签对引导资金流向环保企业具有优势。因此建议加快非贴标绿色债券“贴标”进程,明确其绿色属性,减少信息不对称,实现投资者和环保企业的“共赢”。