地方师范院校“校园贷”调查及分析

——基于SPSS 软件的应用

2022-01-05杨玉珍李科汉万丽萍

杨玉珍,李科汉,万丽萍

(成都师范学院,成都 610000)

1 校园贷问题的产生

随着互联网的发展,信息的传送和接收效率不断提高,学生面对的诱惑也不断增加。由于大学生缺乏社会经验和金融知识,部分大学生深陷恶性“校园贷”陷阱。尽管国家也出台了相关政策措施,诸如《教育部办公厅 中国银监会办公厅关于加强校园不良网络借贷风险防范和教育引导工作的通知》等,但问题根源始终存在。一些不良机构利用学生超前消费的心理,以高额利益为诱饵,向学生进行放贷。文章通过调研两所地方师范院校的大学生消费情况,助力大学生树立正确的消费观,使其养成良好的消费习惯。

2 调查及SPSS 数据分析

2.1 研究设计

文章选取A、B 两所师范院校开展问卷调研,问卷编制环节主要采用访谈法,在了解一定信息的基础上设置问题和选项;收集问卷主要采用现场发放的方式。两所学校分别收集有效样本268 份和286 份,采用SPSS 软件对样本数据进行分析。

2.2 SPSS 统计结果介绍

(1)人口统计学特点。受访学生大部分来自城市,男女比例为1∶4,这与师范院校特点一致;受访范围主要为大一至大三年级的学生,大四学生处于实习和备战考研阶段,人数占比较少;教育类专业是师范院校的主要专业,因此占比最大。

(2)经济状况及来源。大多数学生的生活费介于1 000~1 499 元,主要来源于父母、勤工俭学和奖助学金;学生资金短缺时,首先向亲人寻求帮助,其次为勤工俭学,以及向学生好友借钱和校园网贷;学生们还款方式主要有省吃俭用、兼职、求助父母、奖助学金。

(3)在受访的人员中,有网贷经历的学生数量略高于无网贷经历的学生;学生在选择网贷产品时着重考虑利率高低、便捷程度、平台正规性等因素,且大部分学生考虑后才贷款并相信自己有还款能力;他们接触网贷的途径主要有学生朋友、网络、报刊等媒体。调查显示,45.60%的学生不清楚其使用贷款平台利率的高低,这说明学生贷款时对产品利率的了解还不足。

(4)网贷平台使用情况。90%以上学生网贷时使用的是电商背景的贷款平台,极少使用P2P 贷款平台和分期购物平台。网贷时长多为1~6 个月和1~2 年,部分学生曾经使用过但现已不使用了,原因是超前消费,心理压力太大。70%的学生月贷款金额在500 元以下,19%的学生月贷款金额为500~1 000 元,逾期未还的情况较少。

(5)对网贷平台看法。多数人认为网贷产品逾期未还的后果是经济负担和心理压力增加、影响个人信用,少数人则认为无影响;学生们认为校园网贷消费的主要问题是部分学生难以正常还款、消费习惯不当、危害认识不足;83.80%的学生期待能有政府支持的学生专属绿色贷款平台,并表示有需要时会选择绿色贷款平台,这说明大学生确实有贷款需求。

(6)网贷心理动机。大部分学生的生活费除了一日三餐外主要用于学习、参加培训及购物,此外,旅游选项占比也达到10%;无贷款经历的学生不贷款的主要原因是,其认为消费应该量力而行,首先生活费必须够用,并且其深知校园网贷高风险;学生认为影响消费观念的因素有家庭、学校教育、同辈群体;此外,大众网络传播、社会风气两个因素也具有较大影响,占比都在10%左右。

2.3 SPSS 数据交叉分析

2.3.1 存在相关性的项目

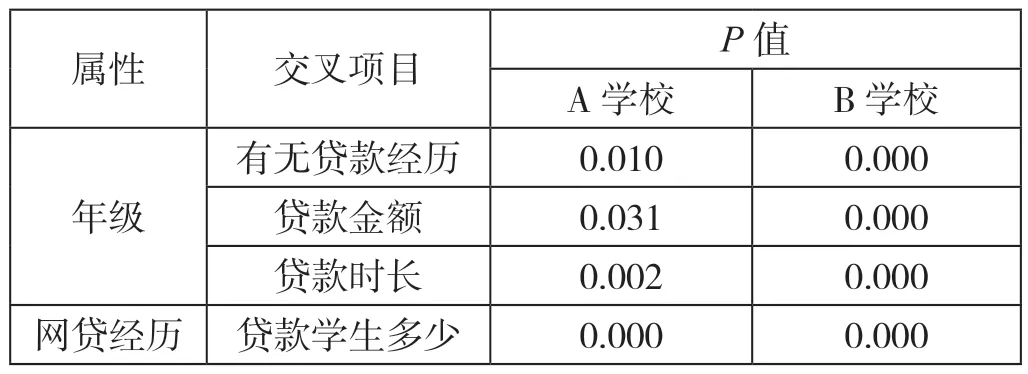

通过相关性的项目情况,可以知道学生校园贷款情况,卡方验证存在相关性的项目如表1 所示。

表1 卡方验证存在相关性的项目

结果显示,两所学校有无网贷经历、贷款金额、贷款时长与年级的关系卡方检验结果均小于0.050,说明卡方分析显著,年级分别与有无贷款经历、贷款金额、贷款时长存在相关关系。

两所学校身边贷款学生多少与有无网贷经历卡方检验结果均小于0.050,说明卡方分析显著,身边贷款学生多少与有无网贷经历有相关关系。

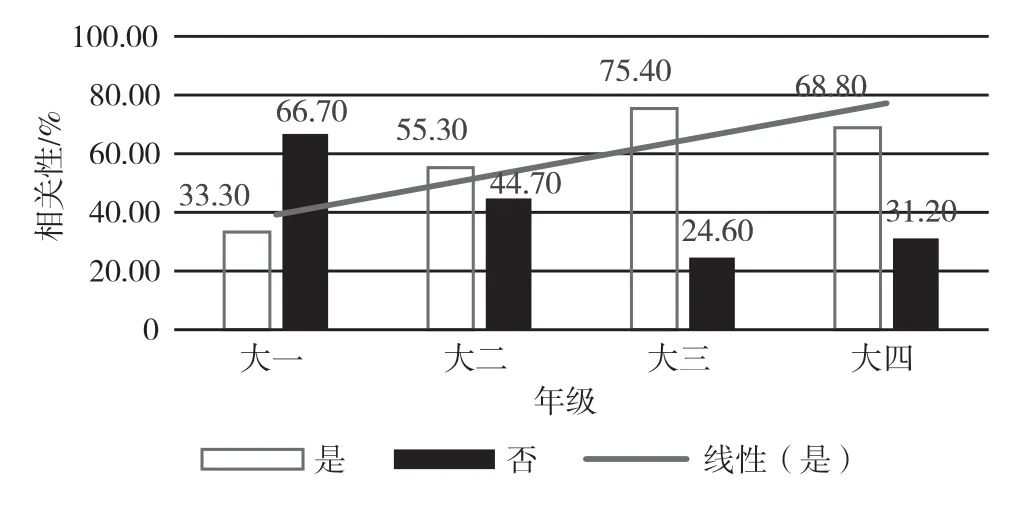

学生的网贷经历与年级的关系密切相关,图1 和图2 就反映了网贷经历与年级的关系。

图1 A 校网贷经历与年级的关系

图2 B 校网贷经历与年级的关系

由图1 和图2 可知,随着年级的升高,使用网络贷款的人越来越多,总体呈上升趋势,可以得出网络贷款与学生生活的联系愈加紧密。

学生的网贷金额与年级也关系密切,图3 和图4 就反映了学生网贷金额与年级的关系。

图3 A 校网贷金额与年级的关系

由图3 和图4 可知,随着年级的升高,低贷款额占比下降,高贷款额占比增加,可以得出贷款依赖性增加。

图4 B 校网贷金额与年级的关系

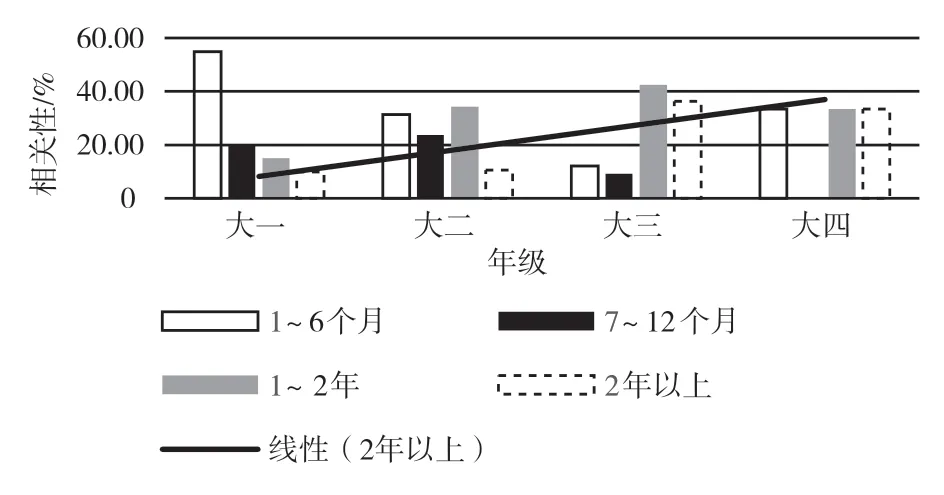

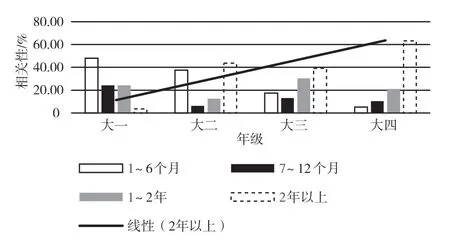

当然,学生的网贷时长与年级的关系也密切相关,图5 和图6 就反映了学生网贷时长与年级的关系情况。

由图5 和图6 可知,随着年级升高,网贷的时间也逐渐增长,这也验证了有无网贷经历随年级升高而增加这一结论(注:大四学生数据结果与趋势情况有些不符,这是由于调研时他们处于实习和备战考研状态,样本量偏少)。

图5 A 网贷时长与年级的关系

图6 B 网贷时长与年级的关系

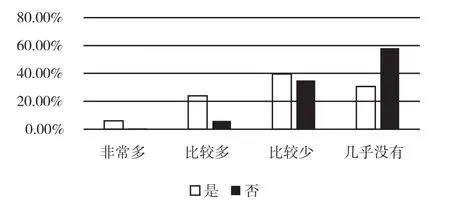

身边贷款学生多少与有无网贷经历也密切相关,图7 和图8 就反映了学生身边贷款同学多少与有无网贷经历的关系。

图7 A 校身边贷款同学多少与有无网贷经历的关系

由图7 和图8 可知,网贷意愿受身边朋友的影响很大,身边网贷的同学越多,自己贷款概率越大。

图8 B 校身边贷款同学多少与有无网贷经历的关系

2.3.2 卡方验证相关性不高的项目

通过相关性不高的项目情况,可以知道学生网贷经历情况,卡方验证存在相关性不高的项目如表2 所示。

由表2 可知,两所学校3 个方面的卡方检验结果均大于0.050,说明在0.050 水平上无明显差异,即学生性别、专业、家庭所在地与有无贷款经历无直接关系。

表2 性别、专业、年龄与网贷经历的卡方验证结果

3 校园网贷的影响因素

3.1 心理独立

有无贷款经历与性别、专业、家庭所在地无关,说明学生使用校园网贷并非个别现象,使用人数都是随着年级的升高而增加的,校园网贷已成为半数学生经济活动的一部分。同时贷款人数量随着年级的升高而增加,且金额也逐渐增加,校园网贷已然成为一种消费习惯。因为大学是一个小社会,随着年级的升高,学生逐渐褪去稚气带上了社会属性,心理的独立使学生们敢于尝试新鲜事物,校园网贷就是其中一种。

学生生活费主要由父母提供,但是当学生处于资金短缺时,仅有40%的学生向父母求助,这是心理独立的表现。介于青年期与成年初期的大学生,有内在的自我整合和外在的脱离家庭走向社会的倾向,因此学生们选择不向父母求助,当然也不排除有一部分学生会受周围氛围的影响[1]。

3.2 超前消费与休闲娱乐性消费

学生们的贷款用途有购物、旅游等休闲娱乐性消费,这体现了学生们先享乐后承担责任的一种超前消费态度,也说明大学生的消费理念受社会风气和互联网的影响较大[2];加之学生对于贷款利率等认识粗浅,不去深究资金成本,难以有效进行风险防范;另外,提供校园贷的平台常常利用申请流程简单便利的特点,很容易满足学生超前消费的欲望。学生往往在这样的消费观念下深陷校园贷中。

3.3 从众心理的影响

在同一环境下生活的大学生,会受到从众心理的影响,通过参考他人的行为,来对自身的行为做出判断,从而与群体保持一致。因此,参与网贷的意愿受身边学生朋友的影响很大,身边网贷的学生朋友越多,自己参与其中的概率也就越大[3]。对群体而言,从众能够让社会中的个体行为和观念保持一致;对个体而言,一些不良的从众行为,在不考虑自身条件的情况下,会带来不利的影响。

4 校园网贷平台的危害

4.1 不良消费习惯

电商平台利用自身的信息资源优势搭建的贷款平台,根据学生的消费能力及喜好推送产品,并提供信用贷款和分期付款等方式促使学生消费,形成客户黏性从而赚取更多的利润。对于正在求学的大学生而言,他们容易盲目跟风,攀比炫耀,形成以享乐为主的不良消费观念,影响大学生的知识积累和健康发展。

4.2 心理压力增大

部分校园贷其本质是高利贷,通过高额违约金的形式,以及一些隐性条款的设置,导致借款人在进行贷款时忽略了自己的还款能力,到了还款期限而未能攒够足够款额,会造成心理压力增大,出现拖延欠款甚至以贷还贷等危险行为,最终债务雪球越滚越大,从而陷入重重债务危机[4]。

4.3 高额利率的形成

校园贷平台将目标对准高校,利用高校学生借贷时缺乏对网贷产品利率的考虑这一特点,进行短期、小额的贷款活动,隐瞒其高利率,从而获得超额利润。大学生欠缺财经知识,无法分辨其中的隐性条款带来的高利率和高风险。加之,校园贷平台的“零利率”宣传,其实都是诱惑借贷人参与其中的幌子,“零利率”的背后,其实是一连串的贷款陷阱。

5 对策

5.1 学校应当加强宣传教育

学校应该开展专题讲座,邀请专家进行正确消费与校园网贷知识的讲解,让学生了解到不良消费观念给学习和生活带来的影响,以及树立正确消费观念的方法;另一方面,开展讲座也是为了帮助学生识破校园网贷的陷阱,尤其是教学生读懂贷款合同,识别一些隐藏条款和不合理条款[5]。此外,学校可以发起有关树立正确消费观念的主题活动,邀请全校学生参加,让其在活动体验中树立正确的消费观念。

5.2 政府严格监管网贷宣传途径

校园网贷平台向学生传播信息的途径主要是学生朋友或网络、报刊等媒体,因此政府应当对这些媒体进行严格监管,必要时可以颁布相应的条令对网贷广告的内容等进行限制,以及对内容与事实不符的情况进行严肃处理。

5.3 研发绿色贷款平台或改进某些平台

相当一部分大学生有网贷需求,需求催生供给,大学生作为未来消费的主力军之一,许多贷款平台都想进入这一消费群体。为防止恶性校园贷事件的发生及帮助大学生更好走向社会,建议研发一个绿色贷款平台或改进某些平台,向大学生合理放贷。因为学生的特性,其不能承担高利率的贷款,所以只有政府作为引导者为愿意改进的贷款平台提供优惠政策或者补贴,平台才能更好地满足大学生的需求。