大学生互联网消费信贷使用情况调查分析

2021-12-24谈露西 吴红艳

谈露西 吴红艳

随着互联网的深入发展,互联网消费信贷平台的使用率明显提升。其主流使用者年龄集中在20-29岁,大学生是此年龄段的主要群体。因此,本文针对大学生使用互联网消费信贷平台信用工具进行信用消费这一现象进行调查分析,对大学生信用消费行为做出相关性分析。本次主要采用网络调查方法,以武汉市大学生为调查对象展开调查,并利用SPSS软件对数据进行分析和处理,总结大学生互联网消费信贷使用情况,并提出相应的解决对策。如今互联网消费信贷平台层出不穷,信用消费越来越成为一种趋势。新生代“00后”高校大学生这一特殊的群体,对网购、信用消费等消费热点有着强烈的好奇心,超前消费助长了他们的消费欲望,但经济上很难满足消费需求,所以小额互联网消费信贷成为一部分大学生的选择。如何更好地提升互联网消费信贷的用户体验感,以及提高大学生风险意识和树立良好消费观成为一个可研究的问题,本文基于此背景进行较为深入的研究与探讨。

研究方法

1.调查对象基本情况

本次问卷调查主要采用访问调查法中的网络调查法,针对大学生在校期间可能出现的消费现象设计问卷调查内容,并收集信息加以分析。调查问题主要为封闭式客观选择题,采用单项选择题、多项选择题的方式进行调查。本次调查涉及不同年级及地区的大学生,因此对概括当代大学生的消费情况描述,具有一定的可行性。

本次调查样本总量301人,其中大一占11%,大二占29%,大三占55%,大四占5%。样本对象涵盖各年级同学,样本也具有代表性和典型性,确保了本调查报告的客观性、针对性与真实性。男女分布为56.5%的男生,43.5%的女生,男女比例较为平均合理。

2.问卷设计

问卷对武汉市大学生开展的主题为“大学生互联网消费信贷平台使用情况”的网络问卷调查。问卷问题主要为封闭式客观选择题,采用单项选择题、多项选择题的方式。调查内容分四个部分:第一部分为互联网消费信贷平台使用情况,第二部分为互联网消费信贷借款情况,第三部分为互联网消费信贷还款状况,第四部分为互联网消费信贷平台使用体验感。

调查结果分析

1.互联网消费信贷平台使用情况

据调查,44.8%的人都了解过花呗,其次是京东白条为18.5%,再次是借呗为13.0%,360借条、分期乐、借贷宝分别占3.1%、5.3%、2.0%。可见,除花呗、京东白条和借呗外,其他互联网消费信贷平台的知名度占市场份额较少,花呗和借呗均为蚂蚁金服旗下的产品,可以说整个互联网消费信贷平台基本算是被蚂蚁金服垄断了大部分。

在不使用的人群中,据调查,不使用互联网消费信贷平台的原因在于几个方面,33.1%的人觉得助长了消费欲望,28.5%的人是因为生活费够用,22.8%的人是因为还款时心理上的不适,15.6%的人认为害怕漏还。说明大学生不使用互联网消费信贷平台主要原因是会助长消费欲望,以及现代大学生的家长对于生活费的发放还是比较充裕的。我们如何让不使用人群转变为使用人群的关键在于怎么解决促进消费欲望这个问题。

2.互联网消费信贷借款情况

(1)大学生互联网消费信贷借款额度较低

通过对样本301人的借款额度和借款用途分析,发现大学生借款额度主要分布在0-1000元区间,透支消费主要用于购买日常生活用品。使用互联网消费信贷平台的152个人中,42.11%的人透支额度区间为0-500元,其次31.58%的人透支额度区间为500-1000元,说明大部分人的透支额度都在0-1000元,极少部分在3000元以上。

(2)使用互联网消费信贷平台用途多样化

通过对301个样本的分析得知,49%的人透支消费的用途在于购买日常生活用品,说明大学生日常生活的日常用品开支较大;22.2%的人透支消费的用途在于购买护肤化妆品,游戏充值和购买装饰品均低于20%。可以看出大学生购买日常生活用品是他们消费的集中方面,护肤化妆品也是消费的重要部分,同时也反映了大学生开销方面的多样化特点。

3.互联网消费信贷还款状况

据调查,大学生电商小额借贷的还款来源通过自己下个月生活费垫付的高达84.2%,其次37.5%的大学生通过兼职打工还款,26.3%的大学生会选择开口向父母要钱,极少数10%左右的学生可能会向好朋友借钱或者其他方式解决。可反映出学生的生活费用来源比较单一,除去家庭的固定供给,存在收入不稳定现象。

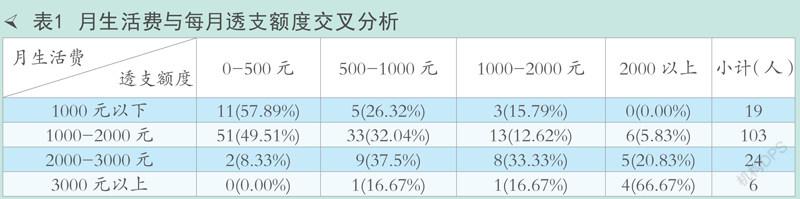

据月生活费与每月透支额度交叉分析,月生活费在1000元以下的学生,花呗使用额度500元以下的占比最大,占比58%,并且随着生活费用上升为1000-2000元、2000-3000元、3000元以上,花呗使用额度500元以下的学生人数占比呈现下降趋势,为49%、8%、0%,和生活费用成反比关系;月生活费为1000-2000元和2000-3000元的学生随着额度的上升,越来越少;此外,3000元以上使用额度的学生人数,存在着分布不规律的现象,见表1。由数据分布可以看出,大学生的花呗使用额度和生活费用成正比关系。几乎所有大学生花呗使用额度在他们的生活费范围内,极少存在使用花呗额度超过自己生活费用预算的情况,这是一种量入为出的现象。

在1000元以下、1000-2000元和2000-3000元数据中,都有超过其预算的学生分布,因此仍存在着少部分超额使用的学生。超过生活费使用额度,势必会对下一个月的生活产生一定的负担,严重的话会导致逾期还款而造成信誉损失等更多的问题,因此平台要加强宣传,作为一名大学生要树立自己良好的消费观念,要有量入为出的意识,认知到在能够偿还借款的范围内使用花呗,才不会影响自身生活和征信。

4.互联网消费信贷平台使用体验感

大学生認为可以应对突发紧急情况花销的占比高达73.7%,偏向于认可在应对紧急花销的时候互联网消费信贷的便利快捷,这也是它的优势所在。同时,对提高个人信誉额度、满足消费欲望、买后付款服务也都比较满意,各占34.2%、38.8%、30.9%。从影响消费体验感出发,很多家长给学生生活费的时间是不固定的,所以存在一种情况:花呗还款的日期到了,但是父母给生活费的时间还没到,导致无法按照固定期限按时还款,存在还款时间过于固定的问题。还有各占20%左右的客户认为利率偏高、分期还款和最低还款定义不清、利率计算复杂会影响消费体验,存在潜在客户流失风险。

结论与建议

通过调查结果与分析,武汉市大学生对互联网消费信贷的了解程度与使用程度重合率高,不使用互联网消费信贷平台的大学生高达一半,不使用的原因主要为助长消费欲望;还款的主要方式为下个月垫付以及兼职打工,而透支额度与生活费成正比关系。因此,提升互联网消费信贷平台的个性化设计与产品创新是一大策略,并且对于大学生消费观的树立也是极其重要的。

1.学校加强宣传引导

学校要加强对透支消费的教育,帮助学生树立正确的价值观,让学生养成良好的消费习惯,懂得控制消费欲望。开设有关征信情况对个人的影响主题的课程,加强大学生对自我征信的了解,减少违约对于征信的影响,增强学生对互联网消费信贷产品的辨别意识。

2.平台不断完善与创新

互联网消费信贷平台可开通验证系统增加父母验证这一环节,这样既可以给大学生提供使用互联网消费信贷的机会,又可以根据其实际情况进行一定程度的约束;设立大学生专题商城,针对大学生这一消费群体设立专门的购物栏目;提供兼职专栏,为大学生提供增加正规收入来源的机会,防止上当受骗。

3.大学生树立正确的消费观和风险意识

大学生应该树立科学、健康的消费观念,这有利于引导他们形成正确、合理的消费习惯,并且可以推动经济社会的不断进步,从而推动社会主义和谐社会的建设和发展。大学生也应有一定的风险意识,对于一些潜在的风险懂得辨识与防范,这有利于适应新形势下经济增长方式的转变,最终为中国经济的发展和和谐社会的构建发挥积极作用。(课题项目:2021 年获批国家级大学生创新创业训练计划项目,项目编号:202113242006,项目名称:大学生互联网消费信贷使用状况调查研究——基于武汉市的调研。作者单位:武汉工商学院)