国际四大湾区住房体系发展特征和启示

2021-12-16牛三元

一、粤港澳、纽约、旧金山和东京湾区住房体系主要特征

除粤港澳大湾区外,全球有三个世界级的湾区经济,分别是美国纽约湾区、旧金山湾区和日本东京湾区。纽约湾区是美国的经济核心地带,是世界级金融核心、国际航运中心和美国的经济中心。旧金山湾区处于加州北部,是全球創新基地和高科技研发中心之一,拥有谷歌、苹果、脸书等互联网巨头和特斯拉等高科技企业。东京湾区是日本最大的政治、文化、金融、商业中心,以贸易、金融服务、高新技术和尖端制造等产业为主,拥有全日本30%以上的银行总部和50%以上的大公司总部。

(一)核心城市住房供需失衡是各湾区的普遍问题

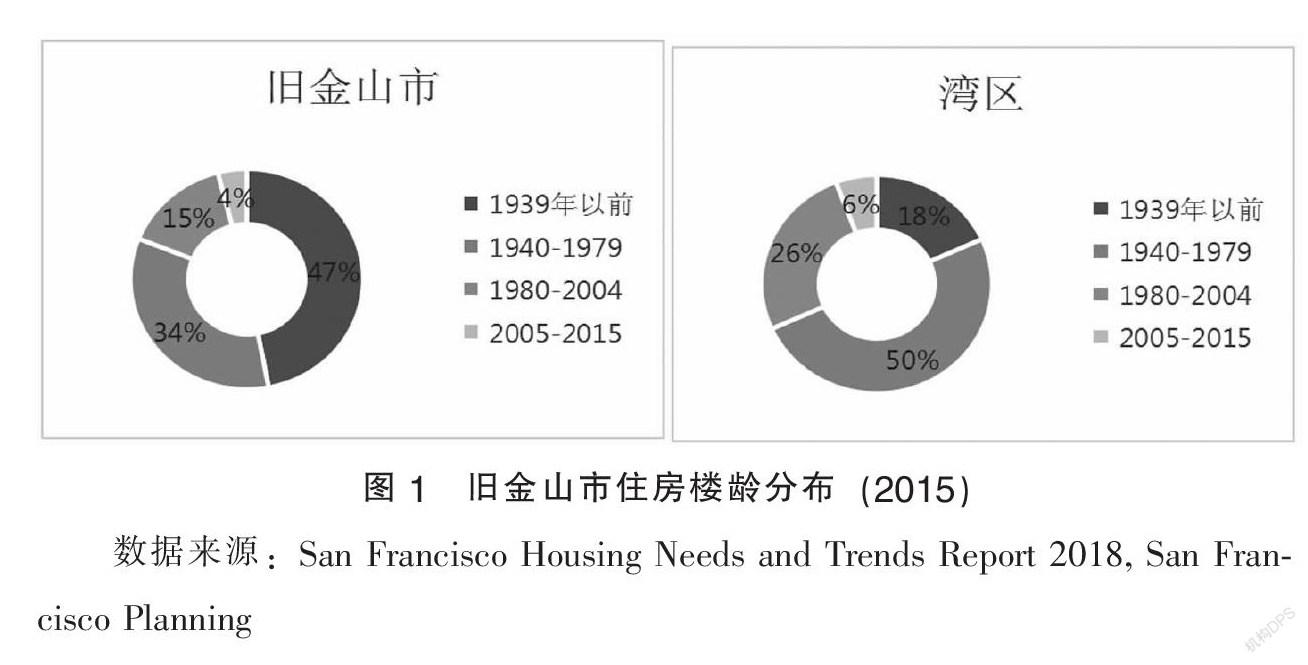

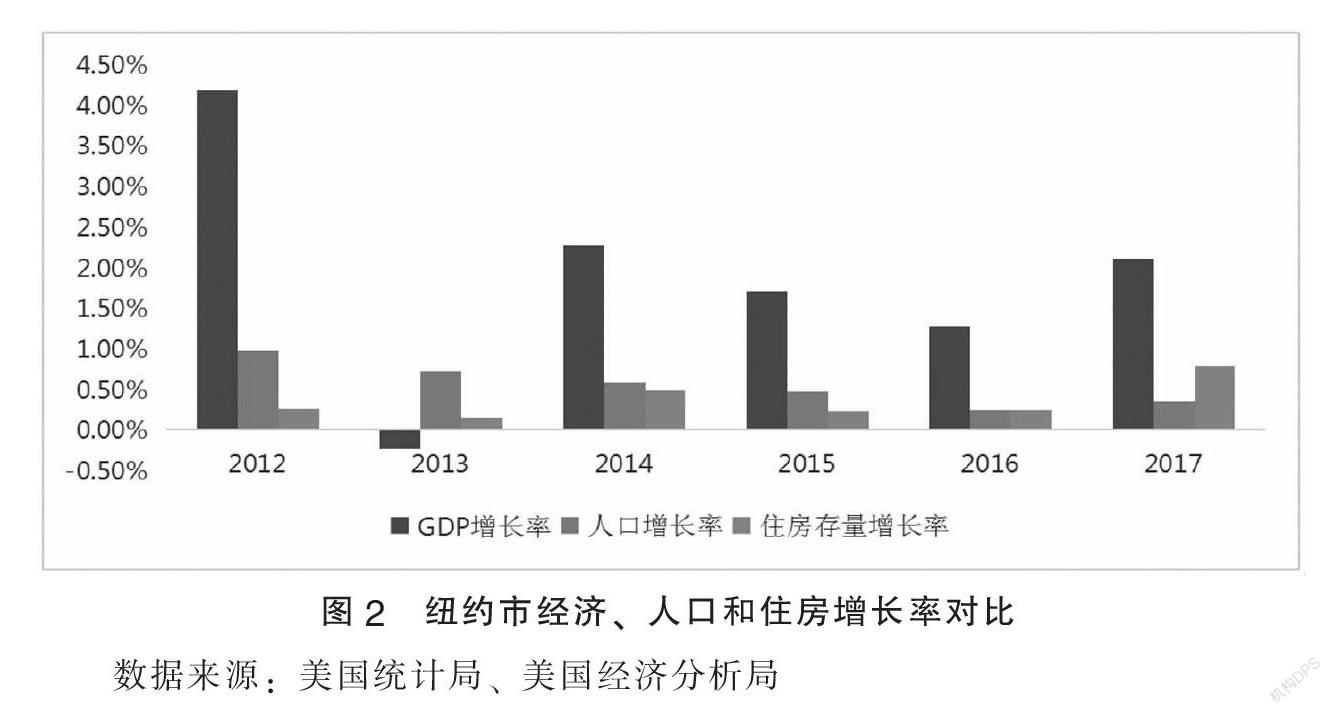

住房供应短缺,供求失衡是各湾区的典型特征,被称为住房危机(Housing Crisis)。以旧金山为例,1990年代至2011年间,旧金山市新建住房供给量持续走低,并且在2008年金融危机期间受到严重冲击,2011年新建住宅数量仅有269个单位。旧金山市的住宅相比于湾区其他城市更为陈旧。近一半旧金山市住房建于1940年前,这一比例在湾区其他地区仅为15%(见图1)。老旧房屋的空置率比新建住宅更高。例如旧金山1939年之前的住宅空置率约为10%,而较新建筑空置率约为7%左右(见表1)。供需失衡显著表现在价格方面,旧金山市的房价自2011年起快速增长。2011年旧金山市住宅价格中位数约为66.2万美元,至2017年约为129万美元。又例如,2012—2017年间,纽约市住房存量的增长总体显著低于其经济和人口的增长幅度(见图2)。2018年,纽约市新建住宅数量为20012个单位,相比于2017年下降6.7%。与金融危机之前相比,新建住宅数量约为之前的三分之二。供给的短缺进一步加剧了居住成本的上涨。

(二)核心城市房地产市场具有明显的圈层结构

各大湾区核心城市房地产市场圈层结构明显,从核心到中心再到外围地区房价梯度下降,住房自有率水平梯度上升。2000—2016年间,纽约大都市区核心区和中心地区住房建设量占比分别为10.4%和35.4%,分别比其人口占比少5.5和1.2个百分点。纽约大都市区中心区房价水平比核心区低41.8%,外围地区房价又比中心区低40.3%;核心区住房自有率比中心区低24%左右。在粤港澳大湾区,核心城市深圳的住房自有率为23.6%,明显低于全国城镇家庭整体79.2%的住房自有率。

(三)住房以存量房为主,注重推进城市更新

各大湾区新建住房数量普遍较小,存量房交易占主导地位。2008年纽约全部住房中,42.9%建于1939年前,38.5%建于1940—1970年间;1970年后建设的住宅占比为18.5%,2000年后建设的仅占2.5%。2007年东京非空置住宅中的新建住宅占比仅有2.5%。因此,各湾区核心城市普遍高度重视城市更新。例如,纽约通过发展权(Air Rights)转移机制以及针对开发商发放以公共设施改善为前提的容积率特殊许可,妥善平衡商业利益和公共利益,推进老旧街区更新。

(四)租赁是湾区城市解决住房问题的重要手段

由于人员流动性强、房价相对较高,大量湾区居民依赖租赁市场解决住房问题。例如,2017年,纽约市住房租赁比例为67.3%,而同期全美国的住房租赁比例约为36.1%。但是,租赁成本仍然在持续上升。自金融危机以来,纽约市租赁家庭收入中位数有所下跌,但租金中位数持续上升。2017年,85%的极低收入家庭,79.1%的低收入家庭和53.9%的较低收入家庭处于房租负担较重的区间。东京住房自有率始终保持着相对稳定的水平,2003年东京租房户数约占非空置住宅总户数的一半以上,高于日本全国40%左右的租房比例。

(五)粤港澳大湾区住房建设仍有较大的发展空间

从人均住房面积来看,粤港澳湾区的香港、深圳、广州的人均住房面积仅分别为15平方米、19.7平方米、25平方米,普遍低于纽约、旧金山及东京等世界三大主要湾区(见图3)。这意味着粤港澳湾区,特别是广州、深圳等核心城市当下的住房供需关系仍然较为紧张,住房需求尚未得到满足,住房建设与其他湾区差异较大,住房发展仍有较大空间。

二、广州-佛山、旧金山-奥克兰、纽约-纽瓦克和东京-横滨双城结构住房体系特征

(一)核心城市和周边城市之间经济产业联系紧密

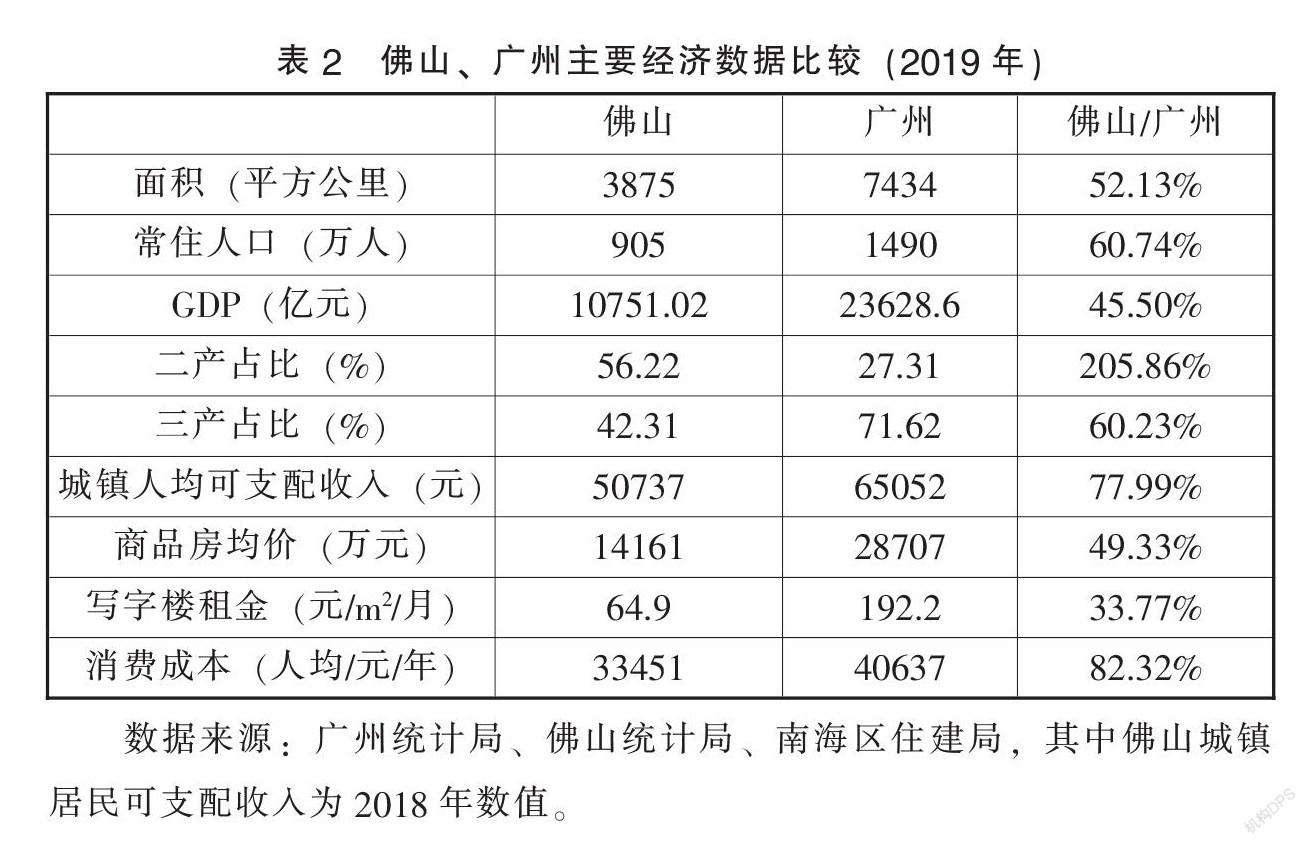

各湾区城市间普遍形成了紧密的经济联系和产业分工。2019年,佛山GDP突破1万亿元,与广州形成珠三角首个双万亿同城化城市组合,广佛全域同城化加快推进。从产业看,佛山第二产业比重高达56.22%,广州仅为27.31%;佛山服务业占比为42.31%,而广州的服务业占比则超过70%(见表2)。广佛之间的产业与市场互补性较强,佛山的制造业需要广州的消费市场,广州则可带动佛山的金融等服务业发展。两地在交通与教育方面的交流合作也不断深化。

(二)核心城市对周边城市转型发展具有带动作用

湾区双城结构中,周边城市往往受益于核心城市产业转型升级、功能疏解带来的产业和人口增量。例如,位于东京湾区的横滨市的发展与东京都市圈的转型战略密不可分。1986年第四次首都圈规划中,日本政府呼吁将选定城市功能分散到首都地区以外的其他核心城市,和东京形成分工互动关系。同时,横滨市也有着较强的扩大本地就业的需求,与首都圈规划中的职能相吻合。因此,横滨市在其总体规划(1980—2000)中也提出了承接首都圈核心城市相应功能的目标。二战结束后,作为东京的延伸区域,横滨市人口在1950—1970年间迅速增加;与全日本人口下降的趋势不同,横滨市人口持续增长,在2020年达到历史峰值。

(三)核心城市居民住房需求有明显的外溢效应

由于核心城市房价收入比较高,周边城市一般有着较强的“洼地效应”,加上湾区城市间交通联系紧密,跨城职住现象非常普遍。例如,由于佛山房价仅为广州的约一半,有近28万人在广佛之间跨城职住,佛山房地产市场成为广州居民刚需和改善型住房需求的重要选项。纽瓦克市人口变迁也受到邻近的纽约市影响。2010—2017年,纽约市住房人口数持续膨胀,住房供应持续增加;在这期间,纽瓦克市人口数量亦增长较快(见图4和图5)。2003—2008年,纽瓦克市人口自然增长13950人,但受到低迷就业率的影响,净外迁人口达11550人。到了2008—2013年,纽瓦克市净外移人口降至1875人,这主要是由于许多纽约居民无法负担在纽约市日益高企的住房成本,转向邻近的纽瓦克市定居。2000至2015年,纽约市的平均租金增长率比纽瓦克市高160%。

(四)核心城市外溢效应显著影响周边城市住房供需

以奥克兰市为例,2010年后,在湾区经济迅速发展、奥克兰人口迅速上升的情况下,奥克兰市政府并未积极加强住房供给。2010—2017年间,受到城市规划等供地限制的影响,奥克兰市住房存量持续下降(见图6)。2010—2015年间,奥克兰住房平均销售价格上升57%,而同期收入中位数仅上升14%。租赁成本也提升较快,2011—2015年间,奥克兰租金水平上升了40%,而租房者的收入中位数仅提高31%。意识到住房危机后,为应对住房短缺和需求快速增长的局面,奥克兰市于2014—2015年间集中规划了一系列社区规划项目,包括放宽了对容积率及停车场等配建的规定,使得近年来该市住房供应快速上涨。2019年,奥克兰市新建住房套数约为6800套,比旧金山市(约4700套)高50%,是2018年的15倍。与之相比,横滨市的应对策略较为稳健、效果更好。1957—1962年间,横滨市地价上涨了370%,导致该市房屋租金上涨,且住房自有率下降了5个百分点。此后,横滨市通过填海造陆、城市更新等一系列手段积极增加土地和住房供应。当前,整个横滨市的住房供给相对充足,住房价格相对平稳。

(五)外溢效应带来的跨城职住重构城市居住空间

核心城市外溢效应带来的与周边城市住房互动还表现在对周边城市居住空间格局的影响。以纽瓦克市为例,过去向纽瓦克市的移民偏向居住在郊区,而现在新移民更偏向于居住在离纽约市更近、交通更为便捷的城区。横滨是另一个例子,年长者更多居住于城市中心的旧城区,而年轻人口,特别是有孩子的家庭更倾向于居住在郊区,尤其是北部更靠近东京的地区。

三、启示和借鉴

住房供给落后于人口增长和经济发展水平造成的相对短缺,是各大湾区都市住房成本较高的根本原因。各大湾区特别是核心城市发展历程长、发展水平高、建成区规模较大,使得住房新增量相对较低,并进一步加剧了“老旧房屋存量较高——缺乏修缮空置率较高——住房供给降低”的恶性循环。虽然各大湾区普遍重视发展租赁市场,但是住房短缺问题导致的高房价,会传导至租赁市场并表现为租金水平持续上升。同时,各大湾区经济增长成果并没有完全反映在收入水平的整体提升上,区域内收入分化加剧,进一步恶化了低收入人群的住房支付能力。反过来,就会促使政府建设更多的保障性住房,加重财政负担,并对本就短缺的商品住房供给形成一定挤出效应。

城市住房体系应积极主动进行前瞻性调整以适应产业结构变化。纽约、旧金山湾区的产业结构沿城市圈层结构的逐级调整,以及都市圈各核心城市的产业分工以市场为主导,而东京湾区产业区位调整则更多是主动选择、总体规划的产物。周边城市的产业结构调整往往与核心城市产业的演进密切相关,承接核心城市产业和人口转移是周边城市发展的良好机遇。但是,当周边城市住房发展对产业结构调整缺乏预见和准备时,仓促应对往往效果不好。如果住房供给不足,产业落地和人口涌入将对当地房地产市场带来冲击;住房供给过量、产业承接不够又会使城市沦为“睡城”,丧失发展动能。

周边城市住房供给政策应灵活调整,以适应核心城市外溢效应带来的影响。纽约-纽瓦克、旧金山-奥克兰、东京-横滨双城结构的住房发展历程表明,核心城市住房供需失衡对周边型城市住房市场具有多重外溢效应,人口上表现在向内吸引就业、向外疏散居住,住房上表现跨城职住导致周边城市住房供求紧张,空间上表现在周边城市人口在靠近核心城市的區位分布。从横滨的发展看出,在核心城市住房供给充足、外溢压力小的情况下,周边城市即使人口持续增长,也可以建立充分满足居住需求并适应经济发展水平的供给体系。相反,以奥克兰为例,如果核心城市住房供需失衡、外溢需求压力大,而周边城市缺乏住房供给时,周边城市的居住成本会快速上涨。■

(牛三元,国发院发展研究中心市场经济研究所副研究员/责编 张 栋)